За прошлый год заплатил налог с дохода в размере 6% от выручки, но без вычета суммы страховых взносов в ПФ.

Деятельность больше не веду и собираюсь ИП закрывать.

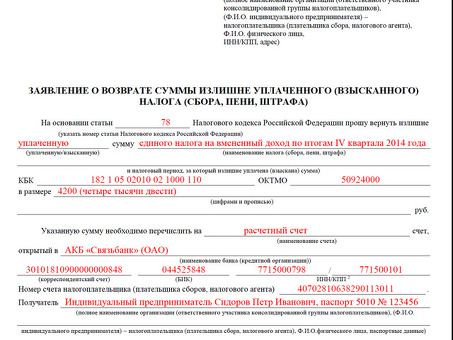

Подал в налоговую инспекцию декларацию о доходах и документы сверки, затем заявление с просьбой вернуть сумму налога равную сумме уплаченных страховых взносов согласно п.3.1, статьи 346.21 НК РФ.

Однако получил из налоговой инспекции отказ со следующей формулировкой: «сумма переплаты не подтверждается данными КРСБ».

Как осуществить возврат переплаты по налогам ИП?

Показать полностью

02 апреля 2014, 06:30 , Антон, г. Москва

Ответы юристов

Александр Невротов

Юрист, г. Курган

Общаться в чате

Уважаемый Антон! Запросите акт сверки у налоговой. Когда его получите, будет видно — есть переплата или нет.

02 апреля 2014, 06:37

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

Добрый день, Антон!

Прежде всего рекомендую обратиться в письмом на имя начальника налоговой (приложить все необходимые документы) с требованием разобраться в ситуации. Факт переплаты в любом случае должен быть отражен у них в базе, и сумму должны вернуть.

Зачеты и возвраты налогов

02 апреля 2014, 06:39

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

Статья 78 Налогового кодекса РФ

Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

7. Заявление о зачете или о возврате суммы излишне уплаченного налогаможет быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом.

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

02 апреля 2014, 06:43

Алексей Чаплыгин

Юридическая компания «ЮФ Гражданское право», г. Оренбург

Общаться в чате

Здравствуйте. Подождите пока пройдет камеральная проверка декларации и внесут изменения в КСРБ. В случае если по итогам проверки декларации будет установлена переплата, вам ее вернут.

02 апреля 2014, 06:39

Кирилл Назаров

Юрист, г. Ижевск

Общаться в чате

Приветствую Вас. Существует положительная судебная практика по Вашему вопросу. Ответ о том, что нужно подождать окончания камеральной проверки верен.

В силу пункта 1 статьи 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном данной статьей.

В пункте 1 статьи 176 НК РФ указано, что после представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном статьей 88 НК РФ.

Согласно статье 88 НК РФ камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки.

По истечении трех календарных месяцев, следующих за истекшим налоговым периодом, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его письменному заявлению.

Налоговый орган в течение двух недель после получения указанного заявления принимает решение о возврате указанной суммы налогоплательщику из соответствующего бюджета и в тот же срок направляет это решение на исполнение в соответствующий орган федерального казначейства.

Возврат указанных сумм осуществляется органами федерального казначейства.

В соответствии с пунктом 6 статьи 176 НК РФ при отсутствии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных названным Кодексом, сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет.

Следовательно, налогоплательщик самостоятельно исчисляет и отражает в декларации сумму налога, подлежащую возмещению, право на возврат которой он получает по истечении срока, отведенного для проведения камеральной налоговой проверки.

В соответствии с пунктом 7 статьи 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено данным Кодексом.

Подождите завершения камеральной проверки и подайте заявление.

Источник: pravoved.ru

Как вернуть переплату по налогам

Переплата может возникнуть в результате ошибок в бухгалтерской отчетности, или если вы забыли учесть положенные льготы и вычеты. Узнайте, как проверить наличие излишек по налогам и сборам, и как распорядиться ими в 2022 году.

Как узнать, что есть переплата

Самыми распространенными причинами переплаты по налогам и сборам являются: указание неверных сумм в платежке или налоговой декларации, повторное (ошибочное) списание, авансовые платежи, в результате которых образовалось превышение годовой суммы фискальных отчислений.

ФНС оповещает налогоплательщика о переплате в течение десяти суток в силу п.3 ст.78 НК РФ через ЛК на сайте nalog.gov.ru. Налоговики могут дополнительно направить письмо с уведомлением на регистрационный адрес фирмы или индивидуального предпринимателя.

Владельцы бизнеса также могут самостоятельно запросить сверку данных в ФНС. Сделать это можно несколькими способами:

- в отделении ФНС;

- через МФЦ;

- ценным письмом с описью вложения и уведомлением о вручении;

- через личный кабинет на сайте ФНС — в разделе «Сверка с бюджетом»

Если вы подаете документы лично, то потребуется заполнить заявление о сверке (форма КНД 1165180 из Приложения к приказу ФНС №АБ-4-19/17644). В заявке указывают достоверные сведения об организации: ИНН, фирменное наименование, юр. адрес и период расчетов.

На подготовку акта сверки у инспекторов уходит до пяти суток (см. письмо ФНС №АБ-4-19/2990). По истечении указанного периода вам предоставят документ по форме КНД 1160070 из Приложения к приказу ФНС №ММВ-7-17/685. Если заявление подавалось через интернет, срок рассмотрения заявки составит трое суток.

При отсутствии расхождений в акте сверки нужно сделать пометку: «Согласовано без разногласий». Один документ следует оставить себе, другой — вернуть налоговикам за подписью руководителя организации.

Если же вы обнаружите разногласия со сведениями из ФНС, то вы вправе оспорить сверку. Для этого необходимо:

- Указать свои данные в графе 4 формы КНД 1160070.

- Поставить отметку «Согласованно с разногласиями» на последней странице.

- Отправить документ в ФНС и дождаться окончания проверки.

- По запросу предоставить инспектору первичку, в том числе оплаченные квитанции по налогам.

Если ошибка — со стороны налоговой, то ответственные лица исправят неточности и отправят предпринимателю обновленный акт. Если в системе ФНС — достоверные сведения, то инспектор укажет на вашу ошибку.

Как распорядиться переплатой

Если в ходе сверки будет выявлена переплата, то ее можно (см. пп.5 п.1 ст.21 НК РФ, ст.78 НК РФ):

- использовать для оплаты имеющихся задолженностей по налогам;

- запросить возврат излишек денежных средств — ФНС перечислит деньги на счет компании или ИП;

- воспользоваться деньгами для погашения будущих платежей.

Обратите внимание! При наличии у предпринимателя или фирмы непогашенной задолженности, вернуть излишки по налогам не получится.

Первым делом ФНС направляет отчисления плательщиков в счет текущей налоговой задолженности, после чего — возвращает остаток на р/с предпринимателя или компании (см. п.6 ст.78 НК РФ).

Если приближается новый отчетный период, то вы также вправе использовать переплату для зачета будущих платежей по налогам:

- НДФЛ;

- имущественного;

- транспортного;

- и других.

Достаточно указать в заявке правильное назначение платежа.

Сроки для подачи заявления в ФНС

У вас есть ровно 3 года на подачу заявления о зачете или о возврате излишне уплаченных налогов с момента их уплаты в бюджет в силу п.7 ст.78 НК РФ. Но из общего правила есть исключение. Если были превышены авансовые выплаты за отчетный период (календарный год), то срок давности начинает свое течение с момента отправки соответствующей налоговой декларации.

По истечении трех лет, вы все еше можете вернуть денежные средства, но только через суд. (см. письмо Минфина РФ №03-02-08/16920 от 15.03.2019 года). ФНС стала уведомлять о переплате, поэтому формально можно отсчитывать срок подачи иска после получения соответствующего уведомления от ФНС или сверки расчетов.

Механизм возврата или зачета переплаты

Чтобы вернуть денежные средства, нужно следовать инструкции:

- Запросить сверку данных в ФНС, поставить подпись руководителя с синим оттиском печати на акте сверки, составленном с учетом разногласий.

- Подать заявку в налоговую инспекцию удобным способом.

- Приложить к пакету документов декларацию, чеки, акт и прочие документы, фиксирующие переплату.

- Дождаться окончания проверки и возврата излишек денежных средств.

Аналогичным образом подается заявка на зачет, но необходимо подать другую форму. Проекты заявлений можно скачать с сайта ФНС:

Если вы отправляете документацию через ЛК на сайте налоговой, то достаточно заполнить несколько электронных полей: заявка будет сформирована автоматически. Срок возврата денег — 1 месяц (см. п.6 ст.78 НК РФ).

Что делать, если налоговая не возвращает переплату

Если налоговая не вернула переплату по каким-либо причинам, вы вправе повторно уведомить ФНС, приложив к заявлению подтверждающие документы. Разумный вариант — отправить ценное письмо с описью вложения и уведомлением о вручении. Если и после этого ответ не будет получен, или же вам пришлют отказ в возврате денег, вы вправе обжаловать решение налоговиков в течение года (ст. 137, 138 НК РФ). В крайнем случае — подать заявление в суд в течение трех лет (срок исковой давности).

Алгоритм действий налогоплательщика в случае отказа или игнорирования заявления со стороны ФНС прост:

- Найти фактические ошибки в акте сверки из налоговой.

- Проверить причину отказа — насколько доводы инспектора реальны и обоснованы.

- Если срок, отведенный на обнаружение ошибок, не пропущен, в расчетах ФНС действительно есть ошибки, стоит подать жалобу в региональное управление налоговой инспекции (через свое отделение ФНС).

- К жалобе необходимо приложить заявление с отметкой о вручении и решение о возврате (если есть).

- Дождаться, когда налоговое управление рассмотрит вашу жалобу в трехдневный срок и передаст в вышестоящую инстанцию.

После этого региональное управление вой в течение месяца даст ответ по вашему обращению. Если он вас не устроит, вы вправе подать исковое заявление в суд. В иске нужно указать те же данные, что и в жалобе. Сразу стоит отметить, что писать в вышестоящую инстанцию — ФНС России не стоит: это пустая трата времени, но вы все же можете сделать это дополнительно для инициации проверки работы конкретного отделения.

В жалобе и исковом заявлении для суда должны, в частности, содержаться следующие сведения:

- номер и адрес ФНС;

- ФИО исполнителя, приславшего отказ (при наличии);

- данные о заявителе;

- сроки исковой давности со ссылкой на закон (п.7 ст.78 НК РФ);

- исковые требования;

- дата составления документа.

К иску нужно приложить документ, свидетельствующий об отправке копии заявления в ФНС, и квитанцию об оплате госпошлины в размере 2 000 рублей. Данные можно отправить в электронном виде, но на руках у налогоплательщика должны быть оригиналы, которые необходимо предоставить по запросу арбитражного суда.

Обратите внимание! Если исполнитель, на бездействие которого вы хотите пожаловаться, уже не работает в налоговой, то можно подать иск на саму ФНС (см. п. 49 Постановления Пленума ВАС РФ №5 от 28 февраля 2001 года).

Запомните: налоговая не возвращает переплату автоматически, а только по заявлению установленного образца. Для начала необходимо попытаться решить вопрос в досудебном порядке. Если другого выхода, как восстановить нарушенное право в судебной инстанции, у вас нет, то заручитесь поддержкой опытного юриста и запаситесь терпением. Суды — дело затяжное.

Источник: rosco.su

Сколько по времени налоговая возвращает переплату ип

Индивидуальные предприниматели играют важную роль в экономике и часто сталкиваются с рядом проблем при ведении своего бизнеса. Одной из таких проблем является работа с налоговыми переплатами. Когда индивидуальные предприниматели платят больше налогов, чем должны, они имеют право на возврат.

Однако важно понимать временные ограничения, связанные с возвратом переплаченных налогов, чтобы избежать осложнений. Сроки возврата переплаченных индивидуальными предпринимателями налогов варьируются в зависимости от юрисдикции.

В некоторых странах могут быть установлены конкретные сроки для подачи заявления о возврате, в то время как в других странах возврат может осуществляться налоговыми органами автоматически. В большинстве случаев индивидуальные предприниматели должны подавать свои заявления о возврате в определенные сроки.

Эти сроки часто устанавливаются законом и варьируются в зависимости от страны. Важно, чтобы индивидуальные предприниматели знали об этих сроках и соблюдали их, чтобы обеспечить своевременную обработку заявлений о возмещении. Непредставление требования о возмещении в установленные сроки может привести к потере излишне уплаченной суммы.

Поэтому важно, чтобы индивидуальные предприниматели следили за своими налоговыми платежами и своевременно подавали заявления о возврате в случае необходимости. В некоторых случаях налоговые органы устанавливают собственные внутренние сроки обработки заявлений о возврате переплаченных сумм налогов.

Несмотря на то, что индивидуальные предприниматели подали свои заявления в установленные сроки, фактическая выплата возмещения может занять некоторое время. Важно знать об этих сроках и иметь реалистичные ожидания относительно сроков возврата.

Знание сроков возврата переплаты налогов важно для того, чтобы индивидуальные предприниматели получили деньги, на которые они имеют право. Рекомендуется проконсультироваться с налоговым специалистом или компетентным органом, чтобы понять конкретные правила и сроки в вашей юрисдикции.

Сроки возврата переплаченных налогов В большинстве стран установлены конкретные сроки, в течение которых физические и юридические лица могут потребовать возврата переплаченных налогов. Эти сроки были введены для того, чтобы налоговые органы могли эффективно обрабатывать возвраты и поддерживать целостность налоговой системы.

Для индивидуальных предпринимателей срок подачи заявления о возврате излишне уплаченного налога может варьироваться в зависимости от страны и действующего налогового законодательства. В некоторых случаях срок подачи заявления о возврате может составлять определенное количество лет с момента окончания налогового года, в котором произошла переплата.

Важно, чтобы индивидуальные предприниматели знали об этих сроках и подавали свои требования о возврате в установленные сроки. В противном случае переплата может быть конфискована, а предприниматель не получит положенного ему возмещения.

Чтобы не пропустить возврат переплаченного налога, индивидуальным предпринимателям следует вести точный учет своих налоговых платежей и обратиться к налоговому консультанту или бухгалтеру, которые могут предоставить рекомендации по конкретным срокам и процедурам подачи заявления на возврат. Обратите внимание, что сроки возврата излишне уплаченных налогов могут различаться в зависимости от вида налога.

Например, срок подачи заявления о возврате переплаты по подоходному налогу может отличаться от срока подачи заявления о возврате переплаты по налогу на добавленную стоимость (НДС). Чтобы избежать возможных проблем и задержек в получении возврата переплаты по налогу, индивидуальные предприниматели должны активно следить за своими налоговыми обязательствами, быть в курсе изменений в налоговом законодательстве и нормативных актах и своевременно подавать заявления о возврате в установленные сроки.

В целом, индивидуальные предприниматели должны знать конкретные сроки возврата переплаты налогов в своей стране и обеспечить соблюдение сроков подачи заявлений о возврате. Это позволит максимально увеличить шансы на получение возмещения, на которое они имеют право, и избежать ненужных задержек и осложнений в процессе возврата. Резюме.

Когда речь идет о налогах для индивидуальных предпринимателей, важно понимать сроки возврата переплаты налога. Переплата налога относится к ситуации, когда индивидуальный предприниматель заплатил больше налога, чем требует закон. В таких случаях предприниматель имеет право на возврат излишне уплаченной суммы.

Как правило, сроки возврата излишне уплаченного налога индивидуальным предпринимателям зависят от конкретного налогового органа и национального законодательства. Обычно налоговые органы устанавливают конкретные сроки для подачи и обработки заявлений о возврате.

Индивидуальные предприниматели должны знать, что они могут потерять свое право на возврат налога, если не соблюдают сроки возврата переплаченного налога. Поэтому важно понимать и соблюдать применимые сроки. Индивидуальным предпринимателям рекомендуется следить за своими налоговыми платежами и оценивать, не было ли переплат.

Если выявлена переплата, предпринимателю следует соблюдать установленные сроки и незамедлительно подать заявление о возврате налога в соответствующие налоговые органы. Кроме того, рекомендуется вести надлежащую документацию и записи, связанные с налоговыми платежами и заявлениями о возврате.

Это поможет подкрепить заявление о возврате и облегчит обработку заявления налоговыми органами. Процедуры и правила Для того чтобы индивидуальные предприниматели могли потребовать возврата переплаченных налогов, необходимо соблюдать определенные процедуры и правила.

Эти процедуры изложены налоговыми органами и предназначены для обеспечения справедливой и эффективной обработки заявлений о возврате. Прежде всего, индивидуальный предприниматель должен подать в налоговые органы заявление о возврате переплаты.

Этот запрос должен включать всю необходимую документацию, в том числе доказательства переплаты и соответствующие финансовые документы. Затем налоговый орган рассмотрит запрос и определит право на возврат. Запрос на возврат средств должен быть подан в установленные сроки. Сроки варьируются в зависимости от юрисдикции.

Индивидуальным предпринимателям важно знать об этих сроках и убедиться, что они подали запрос на возврат средств в установленные сроки. В противном случае запрос может быть отклонен. После подачи заявления на возврат налоговые органы проводят тщательную проверку представленной документации.

Это может включать проверку точности финансовой документации и оценку законности требования о переплате. Налоговые органы также могут запросить дополнительную информацию и документацию в рамках процесса проверки. Если налоговые органы определяют, что требование о возврате является обоснованным, они оформляют возврат и производят выплату индивидуальному предпринимателю.

Сумма возврата обычно зачисляется на банковский счет предпринимателя или выдается в виде чека. Предпринимателям важно следить за тем, чтобы их банковская информация была актуальной и точно предоставлялась в налоговые органы, чтобы избежать задержек в получении возмещения. В заключение следует отметить, что процедуры и правила возврата излишне уплаченных налогов индивидуальным предпринимателям включают подачу заявления о возврате в установленные сроки, предоставление необходимой документации и прохождение процедуры проверки налоговыми органами. Соблюдение этих процедур и правил имеет решающее значение для индивидуальных предпринимателей, добивающихся возврата налогов.

Оставить комментарий

Комментарии

Вы должны войти или зарегистрироваться на сайте, для того чтобы написать публикатору

Похожие объявления

Что нужно знать о продаже табачных изделий Нефтеюганск Цена по запросу

Что думают мужчины? Узнайте правду о том, что думают мужчины Руза Цена по запросу

Получите налоговые льготы на строительные материалы|Заявка подана сейчас! Холм Цена по запросу

Купить квитанции Leroy Merlin онлайн — найдите лучшие предложения Спасск-Дальний Цена по запросу

- РЖД

- Металлопрокат

- Металлы, металлопрокат

- Строительство и ремонт

- Медицина

- Складское оборудование

- Фрукты и Овощи

- Торговое оборудование

- Банковское оборудование

- Компьютеры и периферия

- Климат и отопление

- Промышленное оборудование

- Товары для дачи, сада и отдыха

- Автотовары

- Сельское хозяйство

- Животные

- Бытовая электроника

- Образование, наука

- Подарки, праздники

- Красота и здоровье

- Детские товары

- Работа

- Недвижимость

- Мебель

- Продам

- Куплю

- Бизнес

- Услуги

- Сообщество

- Знакомства

- Что-то еще

Источник: b2b2c.market