Предприниматель уверен в правильном начислении налогов, если книга учёта доходов и расходов ведётся безупречно: данные вносятся своевременно, поэтапно, и подтверждаются первичными документами. Онлайн-сервис Buhinformer сделает этот процесс простым и оперативным.

У нас многолетний опыт поддержки бизнеса — за это время мы разработали свой алгоритм заполнения КУДиР

Автоматический ввод данных по доходам и расходам из электронной выписки банка;

Заполненный КУДиР по актуальной форме в любой момент времени и на любую дату;

Онлайн-расчёт налога к уплате на основании книги учёта доходов и расходов;

Автоматическое формирование и проведение налоговых платежей;

Заполнение и отправка налоговой декларации на основаниикниги учёта;

Консультации специалистов по любым вопросам отражения хозяйственных операций.

Цена книги: Какую ставить? Как продавать книгу самостоятельно?

КУДиР обязаны вести:

1. ИП на ОСНО и специальных налоговых режимах;

2. Организации на УСН.

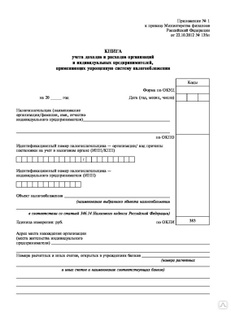

По каждой системе налогообложения разработана своя форма книги учёта доходов и расходов (приказ Минфина от 22.10.2012 №135н).

При УСН ИП и организации заполняют одну форму. Налогоплательщики УСН 6% заполняют только доходную часть. На УСН 15% отражают и доходы и расходы.

Только доходную часть КУДиР заполняют ИП на патенте. Книга нужна чтобы налоговая инспекция могла отследить соблюдение лимита по выручке — 60 миллионов рублей в год.

На основании книги учёта ИП на ОСНО считают НДФЛ к уплате.

ИП-сельхозтоваропроизводители отражают в Книге все свои текущие доходы и расходы, а также отдельно расходы по основным средствам, применяемым для сельского хозяйства.

Как вести книгу учёта доходов и расходов

- Дата начала ведения Книги — 01 января, окончания — 31 декабря;

Почему компании доверяют именно нам

Результаты опроса наших клиентов

- Автоматизация всех операций 33,7 %

- Страхование финансовых рисков 21,2 %

- Безопасность данных 19 %

- Оптимизация налогов 14,8 %

- Прозрачность работы сервиса 11,3 %

Как заполнять КУДиР

Форма КУДиР для всех режимов налогообложения примерно одинаковая и состоит из титульного листа и 5 разделов (на примере КУДиР для УСН:

№1 Доходы и расходы. Сюда включаются все операции, которые облагаются налогом.

№2 Расходы по покупке и изготовлению основных средств, на приобретение или создание нематериальных активов. Нужен, чтобы проконтролировать правильность отнесения расходов по ОС и НМА плательщиками УСН 15%.

№3 Расчёт суммы убытка, уменьшающей налоговую базу по УСН. Те кто платят налог с разницы между доходами и расходами, могут снизить налог к уплате за счёт убытков прошлых лет.

Книги для ИП РБ. Аграрий.бел

№4 Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК, уменьшающие сумму налога УСН. Показываются суммы перечисленных страховых взносов на работников и на себя (для ИП в единственном числе). Плательщики УСН 6% могут уменьшить налог на сумму уплаченных взносов до 50% или 100%.

№5 Сумма торгового сбора, уменьшающая сумму налога УСН. Если компания или ИП, уплачивающая УСН 6%, одновременно платит и торговый сбор, налог УСН к уплате можно уменьшить на величину сбора.

Для примера мы представим образец заполнения Книги для упрощённой системы налогообложения

Налогоплательщики УСН «Доходы» заполняют разделы 1 (все столбцы кроме 5), 4 и 5. ИП и компании, применяющие УСН «Доходы минус расходы», заполняют разделы 1 (включая справку), 2 и 3.

В раздел 1 вносится информация по хозяйственным операциям строго в хронологическом порядке:

- дата и номер первичного документа;

- Доходные операции включаются в столбец №4, расходы — в столбец №5. Если они не облагаются налогом, включать в Книгу их не нужно. Например, полученные и погашенные займы в базу расчёта налога не входят. Со списком налогооблагаемых операций можно ознакомиться в статьях 346.15 и 346.16 НК РФ. Доходы фиксируются в день их оплаты. Расходы на материалы, работы и услуги включаются после их приемки, оприходования и оплаты. Берётся дата, которая наступила позднее. Затраты на покупку товаров для перепродажи учитываются в день их реализации.

Раздел 2 заполняются по активам стоимостью более 100 тысяч рублей и сроком эксплуатации свыше 12 месяцев. Расходы по ОС и НМА учитываются в последний день квартала, начиная с даты ввода в эксплуатацию. Станок из примера будет относиться на расходы ежеквартально по 30 тысяч рублей.

В 3 разделе корректируется база налогообложения на сумму убытков, полученных в прошлые годы.

В 4 раздел упрощенцы, перечисляющие налог с доходов, вносят информацию по уплате страховых взносов за работников, если они есть, и за себя (только для ИП без работников). Можно снизить УСН до 50% за счёт страховых платежей по работникам, и до 100%, если ИП перечисляет взносы только за себя.

В 5 разделе нужно указать торговый сбор уплаченный в бюджет региона. Этот раздел только для плательщиков УСН «Доходы». Они имеют право вычесть эту сумму из налогооблагаемой базы. В настоящее время торговый сбор действует только в Москве, поэтому компании и ИП в других регионах этот раздел оставляют пустым.

После окончания года проверьте правильность данных в Книге, пронумеруйте страницы, распечатайте, прошейте, подпишите руководителем и поставьте печать (если она предусмотрена).

Что ещё мы готовы предложить клиентам

Помощь с ведением КУДиР, это лишь маленькая часть того, чем наш сервис может поддержать вас в ведении бизнеса. Наша цель — освободить предпринимателя от второстепенных задач и дать ему возможность сосредоточиться только на получении прибыли.

Кадровый учёт Онлайн расчёт зарплаты, налогов и страховых взносов. Формирование документов и расчёты на оплату труда, приём и увольнение.

Отчётность онлайн Автоматическое формирование и расчёт всей необходимой отчётности и отправка. Подсказки по заполнению и напоминания о сроках сдачи.

Бухгалтерия для бизнеса Не нужно специальных навыков и знаний. С помощью умных подсказок и автоматической проверки данных вести бухгалтерский учёт может любой предприниматель самостоятельно.

Первичные документы Моментальная подготовка договоров, счетов, актов, накладных, счетов-фактур. Более 2000 шаблонов документов.

Источник: buhinformer.ru

Услуги и цены

Заказать расчет Смотреть цены

- простой (по материалам Заказчика или выбору издательства)

- сложный (индивидуальный по заданию Заказчика)

- простой (по выбору издательства)

- индивидуальный (3 варианта на выбор Заказчика)

- с печатного листа

- с рукописного листа

- (ч/б, 300 dpi)…..до 100 стр.

- (ч/б, 300 dpi)…..101-999 стр.

- (ч/б, 300 dpi)…..от 1000 стр.

- простая (чёрно-белая в одну колонку)

- средней сложности (простая + колонтитулы + сноски)

- сложная (средней сложности + цвет + таблицы, формулы, рисунки, фото)

- Индексы ISBN, УДК, ББК, авторский знак, штрих-код (включая доставку в книжную палату обязательных 16 экз. и Минцифры 1 экз.)

- разработка личного сайта автора или сайта, посвященного книге

- создание буктрейлера (рекламный видеоролик для размещения на сайте, в Интернете) до 30 сек.

- обзор книги у книжного видеоблогера на YouTube

- настройка рекламной кампании в Яндекс.Директ для сбора заказов на книгу (без учета месячного бюджета стоимости кликов)

- самовывоз из издательства

- курьером в один адрес по Москве в пределах МКАД

- автотранспортом в один адрес по Москве в пределах МКАД

- в регионы РФ транспортной компанией

- при заказе услуг на сумму до 10000 руб.

- при заказе услуг на сумму от 10000 руб.

| 40 | 50 | 100 | 200 | 300 | 400 | 500 | 600 | 700 | 800 | |

| 30 | 112 | 122 | 132 | 187 | 252 | 315 | 380 | 442 | 506 | 590 |

| 35 | 110 | 120 | 130 | 185 | 250 | 313 | 375 | 440 | 500 | 585 |

| 40 | 95 | 105 | 115 | 170 | 248 | 311 | 373 | 438 | 498 | 583 |

| 50 | 90 | 100 | 110 | 165 | 250 | 307 | 370 | 435 | 494 | 580 |

| 100 | 87 | 97 | 107 | 162 | 227 | 285 | 322 | 397 | 464 | 495 |

| 200 | 84 | 94 | 112 | 159 | 198 | 274 | 302 | 354 | 436 | 482 |

| 300 | 77 | 87 | 110 | 152 | 188 | 258 | 275 | 335 | 385 | 456 |

| 400 | 75 | 84 | 107 | 148 | 178 | 235 | 260 | 297 | 349 | 402 |

| 500 | 70 | 80 | 104 | 140 | 168 | 211 | 243 | 280 | 317 | 369 |

| 100 | 112 | 128 | 144 | 160 | 176 | 192 | 208 | 224 | 240 | |

| 30 | 206 | 215 | 218 | 227 | 238 | 250 | 260 | 271 | 283 | 288 |

| 100 | 186 | 195 | 198 | 207 | 218 | 230 | 240 | 251 | 263 | 268 |

| 200 | 162 | 167 | 172 | 175 | 182 | 188 | 194 | 202 | 208 | 213 |

| 300 | 144 | 149 | 153 | 157 | 164 | 170 | 176 | 184 | 190 | 195 |

| 500 | 130 | 135 | 139 | 143 | 150 | 156 | 162 | 170 | 176 | 181 |

| 256 | 272 | 288 | 304 | 320 | 336 | 352 | 368 | 384 | 400 | |

| 30 | 294 | 307 | 322 | 328 | 334 | 356 | 363 | 368 | 373 | 385 |

| 100 | 274 | 287 | 302 | 308 | 309 | 310 | 315 | 320 | 325 | 328 |

| 200 | 218 | 223 | 227 | 232 | 242 | 245 | 255 | 263 | 265 | 270 |

| 300 | 200 | 205 | 209 | 214 | 224 | 227 | 237 | 249 | 252 | 260 |

| 500 | 186 | 191 | 195 | 200 | 210 | 213 | 223 | 232 | 237 | 252 |

Заказать расчет Смотреть цены

Источник: www.izdat-knigi.ru

Книги учета доходов и расходов

Документ используется для учета юридическими лицами оборота наличных денежных средств. Количество листов: 50л, 100л. Все прошито. Продукция в наличии. Возможно изготовление по образцу заказчика 2-3 дня.