Сроки уплаты авансовых платежей для ИП и организаций

Из статьи 346.21 Налогового кодекса РФ следует, что срок уплаты авансового платежа по УСН за 1 квартал 2022 — 25 апреля. По общему правилу, авансовые платежи вносятся после окончания отчетного периода (квартала), до 25-го числа следующего месяца.

Обращаем внимание, что сроки уплаты УСН доходы и доходы, уменьшенные на величину расходов, не отличаются.

Даты для организаций и предпринимателей, уплачивающих авансовые платежи, таковы:

- до 25.04.2022 платят аванс за I квартал;

- до 25.07.2022 — за полугодие 2022 г.;

- до 25.10.2022 — последний срок уплаты УСН за 3 квартал 2022 года нарастающим итогом, т. е. за 9 месяцев.

НАЛОГ ЗА 2020 ГОД ДЛЯ ИП. Сколько и как платить УСН 6%

Сроки уплаты налога по итогам года

Окончательный расчет по упрощенке необходимо осуществить в даты, которые предусмотрены для подачи декларации за истекший налоговый период.

Юридические лица должны сделать это до 31.03, а индивидуальные предприниматели — до 30.04.

Налоговым законодательством сроки уплаты УСН за 2021 год для ООО установлены до 31.03.2022.

Если установленная законом дата для расчета приходится на нерабочий день (праздничный или выходной), то срок уплаты УСН за год переносится на ближайший рабочий понедельник. То же относится и к авансовым платежам.

В связи с переносом срок уплаты УСН для ИП — до 04.05.2022.

- Как заполнить единую упрощенную декларацию.

- Как ежеквартально отчитываться по страховым взносам.

- Заполнение отчета 4-ФСС за квартал.

- Как заполнить и сдать ПМ (статистика).

- Как отчитаться по формам П-4 и П-4 (НЗ).

Когда платить, если утрачено право или прекращена деятельность на УСН

Налоговый кодекс устанавливает порядок уплаты налога и в особых случаях (статья 346.23):

- Если налогоплательщик более не вправе применять упрощенку, то окончательный расчет по налогам проводится по завершении квартала, когда это произошло, до 25-го числа следующего месяца.

- В случае прекращения деятельности, по которой применялась упрощенка, расчет производится тоже до 25-го числа, но по истечении не квартала, а месяца, когда эта деятельность завершена.

В соответствии с п. 8 ст. 346.13 НК РФ, в случае прекращения налогоплательщиком деятельности, по которой применялась упрощенная система налогообложения, он обязан уведомить об этом налоговый орган по месту нахождения организации или месту жительства ИП не позднее 15 дней со дня прекращения такой деятельности.

Если просрочить подачу или не сдать уведомление совсем, организации или ИП грозит штраф 200 руб. (п. 1 ст. 126 НК РФ).

Кроме этого, директору организации (главбуху или иному должностному лицу) выпишут административный штраф от 300 руб. до 500 руб. (п. 1 ст. 15.6 КоАП РФ). ИП к административной ответственности не привлекут (примечание к ст. 15.3 КоАП РФ).

Обращаем внимание, что одновременное применение индивидуальными предпринимателями общего режима налогообложения и упрощенной системы налогообложения, в том числе после утраты права на применение патентной системы налогообложения, НК РФ не предусмотрено (письмо Минфина России от 29.01.2015 № 03-11-11/3142).

Ответственность за нарушение сроков

Если налогоплательщик задерживает перечисление денежных средств в счет аванса или окончательного расчета, то ему начислят пени. Размер штрафных санкций рассчитывается, исходя из ключевой ставки ЦБ РФ: за каждый день 1/300 от этого показателя. Если юридическое лицо задержало расчет более чем на 30 дней, то после этого строка пени считают уже как 1/150 ставки Центробанка.

Пример

Юридическое лицо на упрощенной системе налогообложения должно произвести оплату налога за 2021 год на сумму 65 000 руб. до 31 марта, но сделало это лишь 20 мая. Расчет пеней за пропуск установленной даты, когда платить налог УСН, следующий (ставка ЦБ РФ в указанный период составляет 9,5%):

- 65 000 × (1/300) × 9,5% × 30 = 617,5 руб.;

- 65 000 × (1/150) × 9,5% × 20 = 823,33.

Итого организация должна перечислить 617,5 + 823,33 = 1440,83 руб.

Налогоплательщик может рассчитать пени самостоятельно. Для этого у КонсультантПлюс есть специальный онлайн-калькулятор, где укажите вид платежа, сумму задолженности, установленную для уплаты дату и день фактического перечисления денежных средств.

Если срок уплаты налога УСН за 2021 год пропущен или налог не уплачен в должном размере из-за того, что организация или предприниматель занизили базу для расчета, то ИФНС применит дополнительное наказание. Нарушитель заплатит плюс 20% от этой суммы. Это установлено статьей 122 НК РФ.

Источник: clubtk.ru

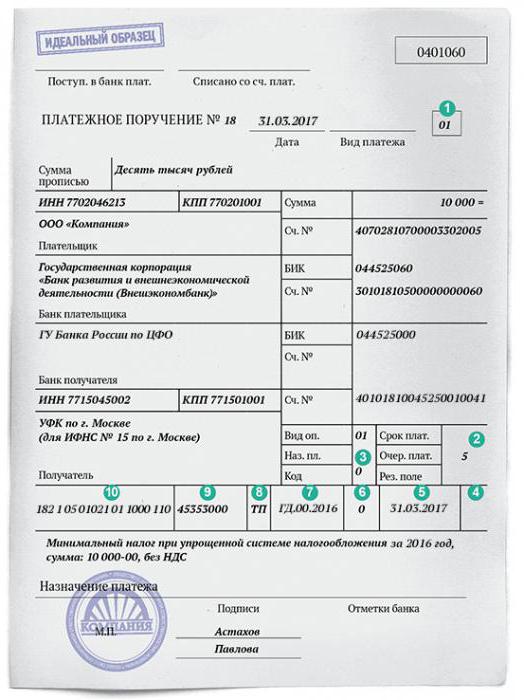

Минимальный налог при УСН (упрощенной системе налогообложения)

Уплата налогов – это самая актуальная для предпринимателей тема. Особенно она заботит начинающих бизнесменов, которые только пытаются разобраться с перечнем новых обязанностей, полученных ими в связи с обретением статуса ИП. Впрочем, не всё так сложно. Сегодня существует упрощенная система налогообложения, и на этом режиме находится подавляющее большинство ИП. Поэтому сейчас хотелось бы рассказать про минимальный налог при УСН и другие нюансы, относящиеся к данной теме.

Доходы минус расходы

Именно так называется вид «упрощёнки», обязующий ИП и компании платить минимальный налог. УСН «доходы — расходы» (в дальнейшем именуется аббревиатурой ДСМ) более сложна для понимания начинающими бизнесменами. Поэтому многие, не особо разбираясь в теме, делают выбор в пользу режима, именуемого как УСН 6 %. В данном случае всё предельно просто: предприниматель платит в качестве налога 6 % от прибыли своего предприятия.

Что касательно другого случая? Если человек выбрал ДМС, то его налог может варьироваться от 5 до 15 процентов. Вообще, в первую очередь предприниматель должен выяснить ставку, установленную для его вида деятельности в регионе её осуществления. А точное значение определяется посредством выполнения некоторых вычислений. И об этом стоит рассказать подробнее.

Но для начала — пару слов об авансовых платежах. Это важный нюанс, который обходить стороной нельзя.

Авансовые платежи

С ними регулярно будет сталкиваться каждый человек, платящий минимальный налог при УСН по обозначенному режиму. Ежеквартально предприниматель должен делать так называемую «предоплату». То есть каждые три месяца он перечисляет авансовый платёж в бюджет. Сумма, обязательная к уплате, исчисляется нарастающим итогом с самого начала года. И перечислить её нужно до того, как истечёт 25 дней с момента окончания квартала.

По завершении года высчитывается и оплачивается остаток налога. Тогда же подаётся и налоговая декларация. Индивидуальные предприниматели должны сделать это до 30 апреля. Для ООО максимальный срок – 31 марта.

Расчёт

Он выполняется ежеквартально, а также по итогам года. При УСН «доходы минус расходы» минимальный налог рассчитывается просто. Сначала суммируется прибыль с начала года до конца определённого периода. Затем из полученного значения вычитаются все расходы за этот же временной отрезок. И после этого полученная сумма умножается на налоговую ставку.

Если человек исчисляет авансовый платёж за второй, третий или четвёртый квартал, то на следующем этапе ему нужно вычесть из данного значения предыдущие авансовые платежи.

Что касательно высчитывания налога по итогам года, тут тоже всё просто. Человек определяет минимальный налог при УСН и сравнивает его с размером того налога, который был рассчитан обычным способом.

Минимальный налог

При УСН он рассчитывается по ставке в 1 %. В каких случаях его выплачивают? Далеко не в самых благоприятных.

1-процентный налог начисляется, когда сумма расходов предпринимателя превысила полученные им доходы. То есть в случае убытка. Ясное дело, что в подобных ситуациях элементарно отсутствует база для начисления стандартного налога в 5-15 %. И при этом, оказавшись в убытке, человеку всё равно придётся выплатить один процент, положенный законом.

Есть и другой случай. 1 % выплачивается в том случае, если сумма единого налога, который был рассчитан с разницы расходов и доходов по 15-процентной ставке, не превышает показатель минимального налога за тот же период.

Авансы и минимальный налог

Стоит затронуть ещё один нюанс, относящийся к рассматриваемой теме. Нередко бывает, что предприниматель по завершении каждого квартала уплачивает авансовые платежи по единому налогу, а в конце года ему начисляется минимальный 1 %.

В этой ситуации можно разобраться, прибегнув к одному из двух методов.

Первый способ подразумевает уплату предпринимателем при УСН минимального налога и зачисление уже произведённых ранее авансов на будущий период. Причём для этого ничего дополнительно делать не нужно, так как зачёт происходит автоматически, поскольку КБК при минимальном налоге УСН не отличается. Он един как для налога, так и для авансовых платежей.

Теперь о втором способе. Он заключается в зачислении предпринимателем уплаченных авансов в счёт минимального налога. И в данном случае пресловутый КБК будет отличаться. Так что потребуется написать заявление о зачёте авансов, к которому прилагаются копии платёжных поручений и реквизиты. Перед этим нужно подать годовую декларацию, чтобы в базе инспекции отразилась информация об уплаченных человеком налогах.

Пример

Что ж, выше было предоставлено достаточно информации, способной помочь разобраться в теме касательно минимального налога при УСН (доходы минус расходы). Теперь можно перейти к примеру.

Допустим, некий предприниматель завершил отчётный период с доходом в 2 000 000 рублей. При этом его расходы составили 1 900 000 руб. Налоговая ставка составляет 15 %. Производится следующий расчет: 2 000 000 – 1 900 000 х 15 % = 15 000 руб. Это – сумма налога, соответствующая общему порядку. Но в данном случае убыток очевиден, поэтому по отношению к предпринимателю будет применён минимальный налог.

Рассчитывается таким образом: 2 000 000 х 1 % = 20 000 руб.

Видно, что минимальный налог в 20 000 рублей на порядок больше суммы, положенной к уплате по общим правилам. Но в казну предприниматель должен перечислить именно этот объём средств.

Полезно знать

Было немало сказано о том, что подразумевает под собой минимальный налог при УСН. Доходы минус расходы – это удобный режим, просто в нём нужно разобраться. И сейчас хотелось бы отдельным вниманием отметить некоторые нюансы, которые нелишне будет знать предпринимателю.

Как уже говорилось, разницу при вычитании начисленной суммы от 1 % можно включить в расходы за следующий период. Стоит знать, что эту процедуру не обязательно осуществлять сразу. Разрешено воспользоваться данным правом в следующие 10 лет.

Ещё перенос можно делать как полным, так и частичным. Но если убытки предприниматель получил в нескольких периодах, то и начисление их будет сделано в такой же очерёдности.

Бывает, что ИП решает прекратить свою деятельность. Если убыток ему не был возвращён, то им воспользуется правопреемник. Обычно это осуществляется посредством включения данной суммы в состав производственных трат. Но стоит знать, что данная схема не может быть воплощена, если человек переходит на другой режим налогообложения.

Кстати, что касается оплаты. С первого января текущего, 2017 года используются новые КБК. Для фиксированного взноса в Пенсионный фонд действителен реквизит 18210202140061100160. Для дополнительного – 18210202140061200160. Нужно быть внимательным, поскольку КБК практически идентичны и отличаются лишь одной цифрой.

Для ФФОМС, в свою очередь, действителен КБК 18210202103081011160.

Их можно оплатить через Интернет. Для этого необходимо зайти на официальный сайт налоговой инспекции. Навигация по нему проста и понятна, так что разобраться сможет любой рядовой пользователь. Главное — потом, после выполнения онлайн-оплаты, сохранить электронные квитанции. Конечно, они и так сохранятся в архиве, но лучше сразу откладывать их в отдельную папку.

Когда платить ничего не нужно

Бывают и такие случаи. Их также нужно отметить вниманием, рассказывая про минимальный налог в расходы при УСН.

Дело в том, что многие люди открывают ИП, но деятельность не ведут. В таком случае они по завершении налогового периода (сроки были упомянуты выше) сдают нулевую декларацию. Если у человека не было прибыли, то отсутствуют как авансовые платежи, так и штрафы. Единственная санкция, которая может быть наложена – 1 000 рублей за просрочку со сдачей отчётности.

Никаких расчётов в составлении декларации тоже делать не нужно. Во всех строках, в которых обычно указываются суммы выручки и расходов, ставятся прочерки. Выручка нулевая, а значит, и налог такой же.

Но! Фиксированные взносы платить должен каждый предприниматель. Даже если деятельность он не ведёт. На сегодняшний день сумма ежегодных взносов равна 27 990 руб. Из них в Пенсионный фонд уходит 23 400 рублей, а в ФФОМС – 4 590 руб.

Источник: fb.ru

Сколько в год платить усн

Волкова Ольга, эксперт службы Правового консалтинга ГАРАНТ

Ответ подготовлен 20 января 2021 г.

Возможно ли привлечь к налоговой ответственности ИП, который сменил место жительства и зарегистрировался в качестве ИП в регионе с пониженной налоговой ставкой УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

ИП, зарегистрированный по месту жительства и осуществляющий деятельность в другом субъекте РФ, применяя УСН, обязан представлять налоговую отчетность и уплачивать налоги в соответствии с выбранным режимом налогообложения по месту своего жительства. И, поскольку такой порядок установлен законодательством, ИП не может быть привлечен к налоговой ответственности только в связи с тем, что при выборе им места жительства он ориентировался на возможность использования сниженной налоговой ставки.

Обоснование вывода:

Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2 ГК РФ).

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (п. 1 ст. 23 ГК РФ). Индивидуальным предпринимателем в силу ст. 11 НК РФ признается физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

В соответствии с п. 3 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства. Место жительства подтверждается соответствующими документами (ст. 22.1 Закона N 129-ФЗ). Для российского гражданина таким документом является паспорт.

Постановка на учет индивидуальных предпринимателей по п. 2 ст. 83 НК РФ осуществляется независимо от наличия обстоятельств, с которыми НК РФ связывает возникновение обязанности по уплате того или иного налога или сбора.

Согласно п. 1 ст. 83 НК РФ физические лица подлежат постановке на учет в налоговых органах по месту жительства физического лица, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ.

Иными основаниями, с которыми НК РФ связывает необходимость постановки предпринимателей на учет в налоговом органе по месту осуществления деятельности, является, в частности, возникновение у налогоплательщика обязанности по уплате налога на игорный бизнес (п. 2 ст. 366 НК РФ), налога на добычу полезных ископаемых (ст. 335 НК РФ), применение им патентной системы налогообложения (п.

2 ст. 346.45, п. 1 ст. 346.46 НК РФ) или до 2021 года — ЕНВД для отдельных видов деятельности (п. 2 ст. 346.28 НК РФ) (смотрите также Вопрос: Физическое лицо, проживающее в г. Казани, хочет зарегистрироваться в качестве ИП.

Планируемые виды деятельности предпринимателя (деревообработка и строительство жилых домов) будут осуществляться в Республике Коми. Нужно ли будет вставать на налоговый учет в Республике Коми и сдавать там какую-либо отчетность? Возможно ли открытие расчетного счета в Республике Коми? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2010 г.)).

Глава 26.2 НК РФ «Упрощенная система налогообложения», в свою очередь, ограничений по территории ведения предпринимательской деятельности не содержит (ст.ст. 346.11-346.13 НК РФ). Ее нормами оговорено, что установленная декларация предоставляется и налог уплачивается по месту его учета в качестве ИП (п. 1 ст. 346.23, п. 6 ст.

346.21 НК РФ).

Статья 346.20 НК РФ прямо указывает на допустимость и законность установления и, соответственно, применения налогоплательщиками при расчете налоговой базы дифференцированных налоговых ставок и (или) использование права на налоговые каникулы, если субъект РФ своим законом установил это (смотрите также материал: Налоговые каникулы для индивидуальных предпринимателей по субъектам Российской Федерации (подготовлено экспертами компании ГАРАНТ)).

Таким образом, ИП, зарегистрированный по месту жительства и осуществляющий деятельность в другом субъекте РФ, применяя УСН, обязан представлять налоговую отчетность и уплачивать налоги в соответствии с выбранным режимом налогообложения по месту своего жительства.

И, поскольку такой порядок установлен законодательством, ИП не может быть привлечен к налоговой ответственности только в связи с тем, что при выборе им места жительства он ориентировался на возможность использования сниженной налоговой ставки при УСН; и в главе 16 НК РФ «Виды налоговых правонарушений и ответственность за их совершение» прямо не названо правонарушением ведение деятельности не по месту учета ИП-налогоплательщика УСН.

Статья 54.1 НК РФ также не упоминает рассматриваемое обстоятельство в качестве основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным.

Если обратиться к понятию налоговой выгоды, данному в постановлении Пленума ВАС РФ от 12.10.2006 N 53 (далее — Постановление N 53) и используемому контролирующими органами помимо норм ст. 54.1 НК РФ, таковая может быть обоснованно получена в форме применения более низкой налоговой ставки; сам факт ее получения не может рассматриваться в качестве правонарушения при отсутствии доказательств ее необоснованного возникновения, представленных налоговым органом (п. 6 ст. 108 НК РФ, п.п. 1, 2 Постановления N 53).

Самостоятельными основаниями для признания налоговой выгоды необоснованной не могут являться, в частности, создание организации незадолго до совершения хозяйственной операции и осуществление операции не по месту нахождения налогоплательщика (п. 6 Постановления N 53).

Тем самым, повторим: налоговая оптимизация в виде применения пониженной налоговой ставки с осознанным выбором места постановки на учет сама по себе не является налоговым правонарушением.

Оперативно мы не обнаружили вынесенных по итогам проверок решений налоговых органов и примеров судебной практики с похожим предметом спора (возможно, их отсутствие еще один довод в пользу нашей точки зрения).

Источник: cfunalog.ru