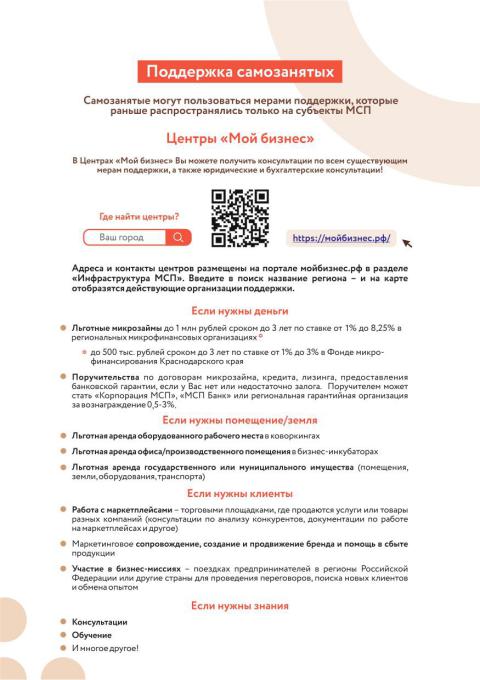

Как предпринимателю, применяющему ПСН и получающему большую выручку, обезопасить себя от доначисления больших налогов после «слета» с патента? Выход подсказал Минфин, хотя и случайно.

В письме № 03-11-11/59523 от 07.08.2019 рассказывается, что утрата права на ПСН в случае превышения лимита по выручке (60 млн. за календарный год) происходит с даты начала налогового периода, в котором произошло это превышение. А налоговым периодом является срок, на который выдается патент. Т.е. если патент выдан на месяц, то налоговый период месяц.

Таким образом, ИП может получать патенты не на весь год. И если он потеряет право на патент, то пересчитывать налоги по другой системе налогообложения будут не с 1 января, а с даты начала действия патента. Это может сэкономить ИП миллионы.

ИП получил патент на 3 месяца, с 1 января по 31 марта. Потом еще на один месяц, на апрель. Потом еще на один, на май. И в мае он превысил таки лимит по выручке в 60 млн., посчитав выручку с 1 января по 31 мая. Таким образом, с 1 мая он потеряет право применять ПСН. И налоги по ОСНО или УСН (если он подавал заявление на упрощенку), ему пересчитают с 1 мая.

А если бы у него был куплен патент на год или даже на пять месяцев, то ему пересчитали бы налоги с 1 января.

Тут главное не пропустить сроки ежемесячной подачи заявления на получение патента. Его надо подать за 10 рабочих дней до начала срока действия патента, иначе возможны проблемы с налоговой инспекцией. И, если ИП не хочет внезапно получить большие доначисления НДС и НДФЛ, стоит все-так в запасе иметь УСН. Т.е. заранее подать уведомление о переходе на упрощенку.

Источник: buh.pw

Предприниматель уведомил инспекцию о применении УСН, а потом перешел на патент

Индивидуальный предприниматель в январе при регистрации в инспекции подал уведомление о применении упрощенной системы налогообложения с объектом «доходы». При этом в течение января предпринимательская деятельность не велась, а с февраля предприниматель начал осуществлять деятельность, в отношении которой перешел на патентную систему. Бизнесмен не планирует начинать какую-то другую деятельность. Требовалось ли в январе завести книгу учета доходов и расходов по «упрощенке»? Если да, то что с ней делать при переходе на патент?

- В. Никитина, эксперт по бухгалтерскому учету и налогообложению ,

Опубликовано: «ЭЖ Вопрос-ответ» №04 2014

Материал для подписчиков издания «ЭЖ Вопрос-ответ». Для оформления подписки на электронную версию издания перейдите по ссылке.

Электронные версии изданий

ОПЕРАТИВНОСТЬ

Подписчик читает издание ПЕРВЫМ, сразу же после его подписания в печать.

АРХИВ ИЗДАНИЯ

Вместе с новыми номерами предоставляется доступ к архиву издания за прошлые годы (при подписке на периоды более 6 месяцев).

Обзор судебного дела, которое поможет ИП сэкономить на УСН и патенте. Бизнес и налоги.

PDF номеров издания

Номера изданий доступны для скачивания в pdf-формате.

Источник: www.eg-online.ru

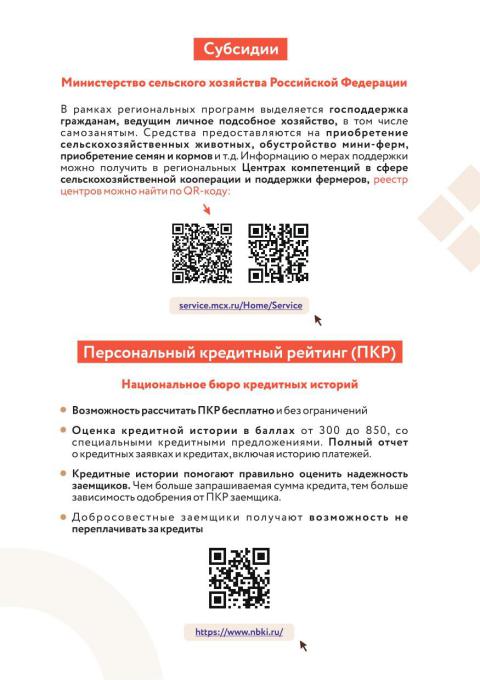

Слетел с патента с какого периода рассчитывать усн

Версия для слабовидящих

Официальный сайт Администрации Киевского сельского поселения Крымского района Краснодарского края

О поселении

- Историческая справка

- Паспорт поселения

- Градостроительная деятельность

- Правила благоустройства

- Фонд капитального ремонта

- Зеленые насаждения

- Сведения о предоставленных льготах, отсрочках, рассрочках, о списании задолженности

- Перечень образовательных учреждений

- Торги

- ЖКХ

Информация для населения

- Новости

- Фотоальбом

- Крымская межрайонная прокуратура информирует

- Муниципальные услуги

- ГО и ЧС

- АнтиНарко

- Телефонный справочник

- Полезная информация

- Объявления

- Открытые данные

- Малый и средний бизнес

- Открытые данные

- Похоронное дело

- Городская среда

- Юридическая помощь

- Бесплатная юридическая помощь

- Информация для граждан, прибывающих с территории ДНР, ЛНР, Запорожской, Херсонской областей

- ТОС

Приём граждан

- График приема

- Формы заявлений, обращений

- Рассмотрение обращений

- Работа с обращениями

- Порядок рассмотрения обращений

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Интернет — приемная

- Прием граждан

Экономика и финансы

- Социально-экономическое развитие

- Местные налоги

- Муниципальный заказ

- Муниципальное имущество

Разное

- Использование информации

- Карта сайта

- Соответствие 8-ФЗ

Все события

Сентябрь 2023

Вы здесь: Главная Новости Уменьшение ПСН и УСН

Уменьшение ПСН и УСН

Опубликовано: 08.09.2023 10:56 | Просмотров: 5

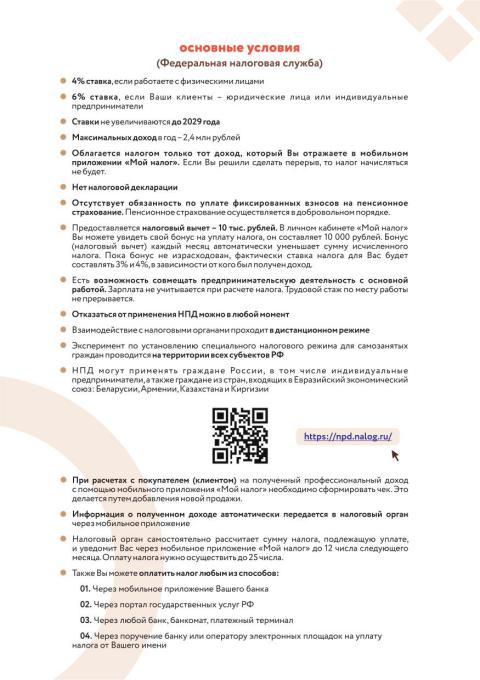

В соответствии с Федеральным законом от 31.07.2023 № 389-ФЗ налогоплательщики могут уменьшить налог по УСН на страховые взносы за себя, которые подлежат уплате в налоговом периоде применения УСН.

Таким образом, по новому порядку уменьшение налога на страховые взносы производится без необходимости их фактической уплаты на момент такого уменьшения.

Налогоплательщик, применяющий УСН, вправе самостоятельно определять, на какую сумму в соответствующем отчетном периоде производить уменьшение налога (аванса) по УСН на страховые взносы, подлежащие уплате в налоговом периоде, но не более чем на 45 842,00 рублей. При этом если в 2023 году налогоплательщик оплатил за себя страховые взносы за периоды, предшествующие 2023 году, то он также может уменьшить налог по УСН.

Также для ИП теперь новый порядок уменьшения налога по УСН и ПСН на страховые взносы в размере 1% с доходов свыше 300 тысяч рублей, которые должны быть уплачены не позднее 1 июля 2024 года. Ранее ИП могли уменьшить налог по УСН и ПСН только на фактически уплаченные в соответствующем налоговом периоде страховые взносы. Федеральный закон № 389-ФЗ изменил этот порядок, и теперь для уменьшения налога на страховые взносы не требуется иметь переплату на ЕНС или представлять заявление о зачете.

Теперь ИП вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму фиксированных страховых взносов и сумму страховых взносов по ставке 1% с доходов, превышающих 300 тыс. рублей, подлежащих уплате в налоговом периоде применения УСН, либо в календарном году периода действия патента.

Противодействие коррупции

- Нормативные правовые акты

- Антикоррупционная экспертиза

- Методические материалы

- Формы документов для заполнения

- Сведения о доходах муниципальных служащих

- Противодействие коррупции

- Сообщить о факте коррупции

Источник: kievskoesp.ru