Что делать если вы слетели с упрощенки?

Сдайте последнюю декларацию по УСН Последнюю декларацию по единому налогу за период работы на УСН сдайте не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на спецрежим (п. 3 ст. 346.23 НК РФ).

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- Усн 6 или 15 что выбрать

- Что такое усн для ооо

- Сколько налог на прибыль

- Когда сдается налоговая декларация по усн

- Как называется система налогообложения с ндс

- Как узнать систему налогообложения ип

- Усн когда сдавать отчетность

- Как уменьшить усн 6

- Усн 6 как рассчитать налог

Когда можно слететь с упрощенки?

Слетев с упрощенки, вы должны подать декларацию до 25 числа месяца, следующего за кварталом, в котором потеряно право на УСН. Составьте декларацию за период с начала года и до квартала, в котором вы утратили право на применение УСН. За тот же срок нужно заплатить упрощенный налог.

Можно ли перейти на другую систему налогообложения в середине года?

Перейти с УСН на традиционную систему можно только с начала нового календарного года (п. 3 ст. 346.13 НК РФ). В течении года этого сделать нельзя.

Когда можно перейти на другую систему налогообложения?

Срок подачи заявления до 17 декабря 2020, если хотите применять патент с 1 января 2021. Патент можно купить и потом, подав заявление за 10 рабочих дней до перехода на ЕНВД. Но тогда за время работы без патента придется платить налоги по ОСНО либо УСН. Заявление подаем в налоговую по месту жительства.

ЭТО ИНТЕРЕСНО: Можно ли оформить больничный находясь в отпуске по уходу за ребенком?

Как перейти с упрощенки на общую систему налогообложения?

Алгоритм перехода с ОСН на УСН следующий:

- до 31 декабря уведомить ИФНС о переходе на УСН;

- восстановить НДС на 31 декабря. …

- восстановленный НДС включить в расходы по налогу на прибыль, а НДС с уплаченных авансов отнести на расчеты с поставщиками (ст.

Можно ли в середине года перейти с УСН на осно?

Что важно знать при переходе на ОСНО в 2020 году

Вернуться на упрощенку можно только с начала календарного года и не раньше, чем через один год после потери этого права. Например, компания в декабре 2019 потеряла право на упрощенку: доход превысил 150 млн рублей.

Можно ли перейти на ндс в середине года?

Можно ли в середине года перейти с УСН на ОСНО

По собственной инициативе – нельзя. … Перевести ООО или ИП с УСН на ОСНО в середине года возможно только в том случае, если деятельность перестала соответствовать критериям спецрежима. На 2020 год они такие: Доходы – до 150 млн руб.

Какой максимальный оборот у ИП?

Максимальный оборот ИП при использовании патентов в 2019 году составляет 60 млн. рублей в год. За оборот компании принимается суммарная выручка от всех видов деятельности ИП. При превышении разрешенного оборота предприниматель вправе выбрать одну из следующих систем налогообложения: УСН, ОСН.

Можно ли закрыть УСН в середине года?

Никак не перейти. Если патент закончится в середине года, доходы от предпринимательской деятельности учитываете в рамках ОСНО. И только с 1 января следующего года вы сможете перейти на УСН.

Можно ли в течении года менять систему налогообложения?

Можно ли поменять систему налогообложения в течение года? Поменять систему налогообложения в любое время и по своему желанию не возможно. Подать заявление о смене налогового режима ИП или ООО возможно лишь в декабре текущего года. Исключение составляет лишь переход на ЕНВД, или снятие с ЕНВД.

ЭТО ИНТЕРЕСНО: Как понять больничный лист аннулирован?

Когда ИП может перейти на другую систему налогообложения?

Так на ОСНО или УСН можно перейти только в начале календарного года, подав заявление не позднее 31 декабря текущего года. В любое время разрешается поменять действующую систему налогообложения на патент или ЕНВД.

Как перейти на другой режим налогообложения?

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

- Убедиться, что компания подходит под критерии системы налогообложения. …

- Заполнить заявление о переходе на другую систему. …

- Передать заявление налоговой. …

- Подготовить копии документов. …

- Подождать, пока налоговая поменяет систему.

Какую систему налогообложения выбрать вместо ЕНВД?

Патентная система налогообложения (ПСН) Условия для перехода. Патент в некоторых случаях может стать неплохой заменой ЕНВД. Он рассчитывается не с реального дохода, а с потенциально возможного по ставке 6% (в регионах ставка может быть снижена до 0).

Как перейти с ЕНВД на упрощенную систему налогообложения?

Заявление о переходе с ЕНВД на УСН

Чтобы закрыть «вмененку», заявление не нужно. Налоговая сама снимет с учета по ЕНВД 31 декабря 2020 года. Чтобы применять УСН с 2021 года, подайте уведомление в налоговую по месту регистрации фирмы или ИП. Срок подачи уведомления для бывших «вмененщиков» продлили до 1 февраля 2021.

Источник: onixhome.ru

Как перейти с УСН на ОСНО (с «упрощенки» на общую систему налогообложения)

Независимый эксперт по налогообложению и бухучету

Переход с УСН на ОСНО вызывает у предпринимателей множество вопросов и опасений. Когда это можно сделать самим и когда придется делать по закону; как уведомить налоговую; с какими особенностями придется столкнуться; сроки, в которые необходимо сдать отчетность; какие именно отчеты сдавать и так ли все это трудно. Поговорим об этом в нашей статье.

Когда можно перейти с упрощенной системы налогообложения (УСН) на основную систему налогообложения (ОСНО)?

Основная и упрощенная системы налогообложения очень разные. Первая предполагает ведение полного бухгалтерского учета, начисление и, конечно, уплату всех налогов, в то время, как на второй количество налогов сокращено (часть заменена одним общим) и допускается более простой учет.

Но бывает так, что в процессе ведения своего бизнеса вы поняли, что вам выгоднее применять основную систему налогообложения, или в следующем году предполагаются изменения, при которых применять упрощенную систему будет нельзя, или в текущий момент вы уже перестали соответствовать критериям УСН — ситуации, при которых необходим переход с УСН на ОСНО разные. И, если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным.

Давайте разберемся с обеими ситуациями. Первый вариант Вы сами осознанно и взвешенно хотите перейти с УСН на основную систему. Сделать это можно с нового года. Уведомив ФНС об отказе в применении УСН, вы автоматически попадаете на основную систему налогообложения. Если уведомление не подано, то вы будете обязаны до конца года применять УСН.

Второй вариант В течение года вы «слетели» с упрощенки, то есть потеряли право на ее применение, и вынуждены перейти на ОСНО. Если вы автоматически утратили право на применение УСН, то применять основную систему придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на упрощенке.

Уведомление налогового органа при переходе с УСН на ОСНО (в добровольном и в принудительном порядке)

Независимо от того, какой бы вы системой налогообложения не пользовались, вести учет будет легко и просто с помощью онлайн-сервиса «Мое дело». Этот сервис — умный помощник, который сделает за вас всю рутинную работу: рассчитает налоги, зарплату и взносы, заполнит декларации и отчеты, сформирует КУДиР и многое другое. В сервисе можно также оформлять и выставлять счета и первичные документы, осуществлять платежи и отправлять отчетность в ИФНС и Фонды. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

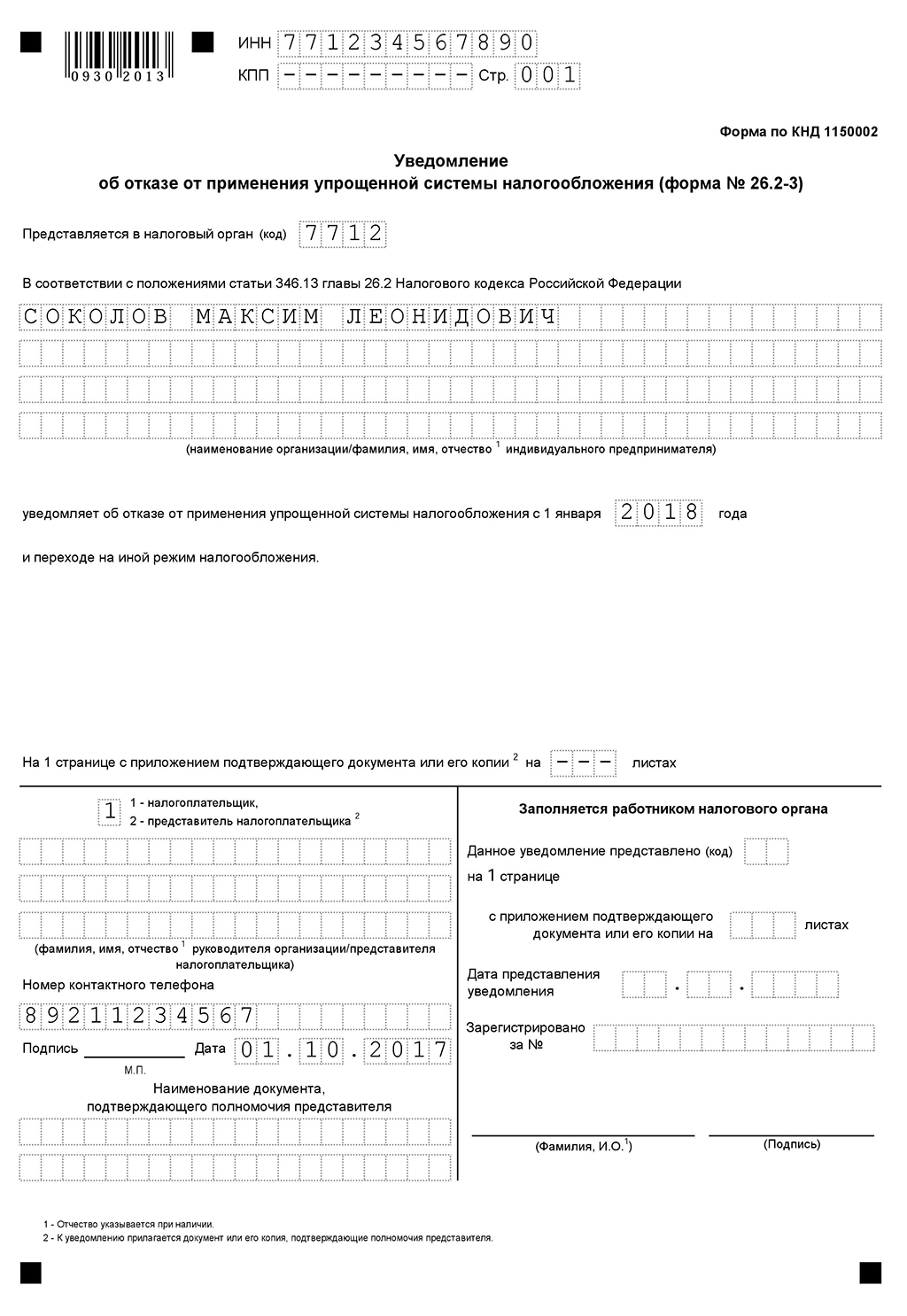

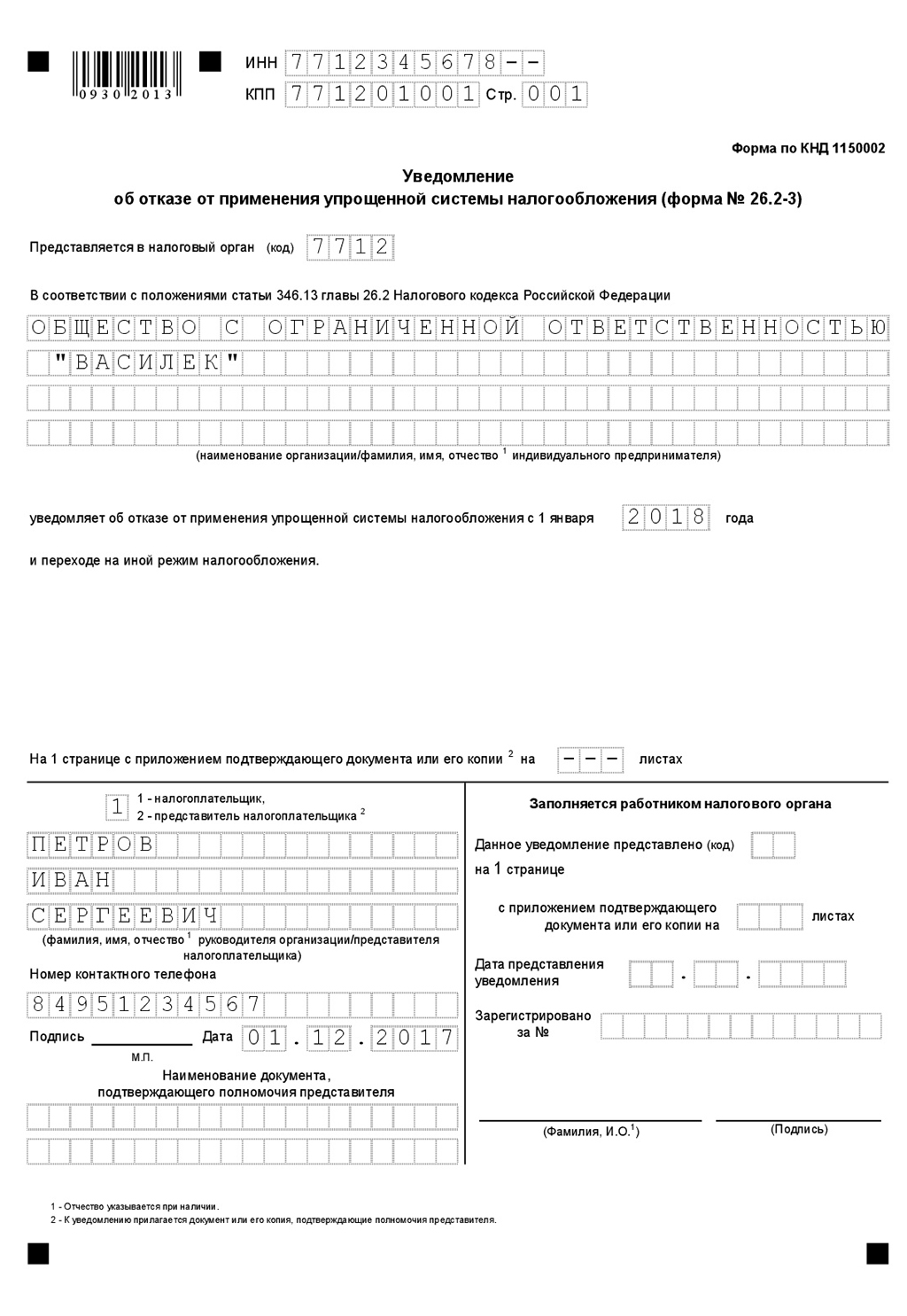

Образец заполнения уведомления об отказе от применения упрощенной системы налогообложения (формы № 26.2-3)

Для ИП

Для ООО

Вам необходимо отразить регистрационные данные об ООО или ИП: ИНН, КПП (предприниматели данное поле не заполняют), код налогового органа, полное название компании или фамилию, имя и отчество ИП, год, с начала которого вы переходите на основную систему налогообложения и отказываетесь от упрощенной.

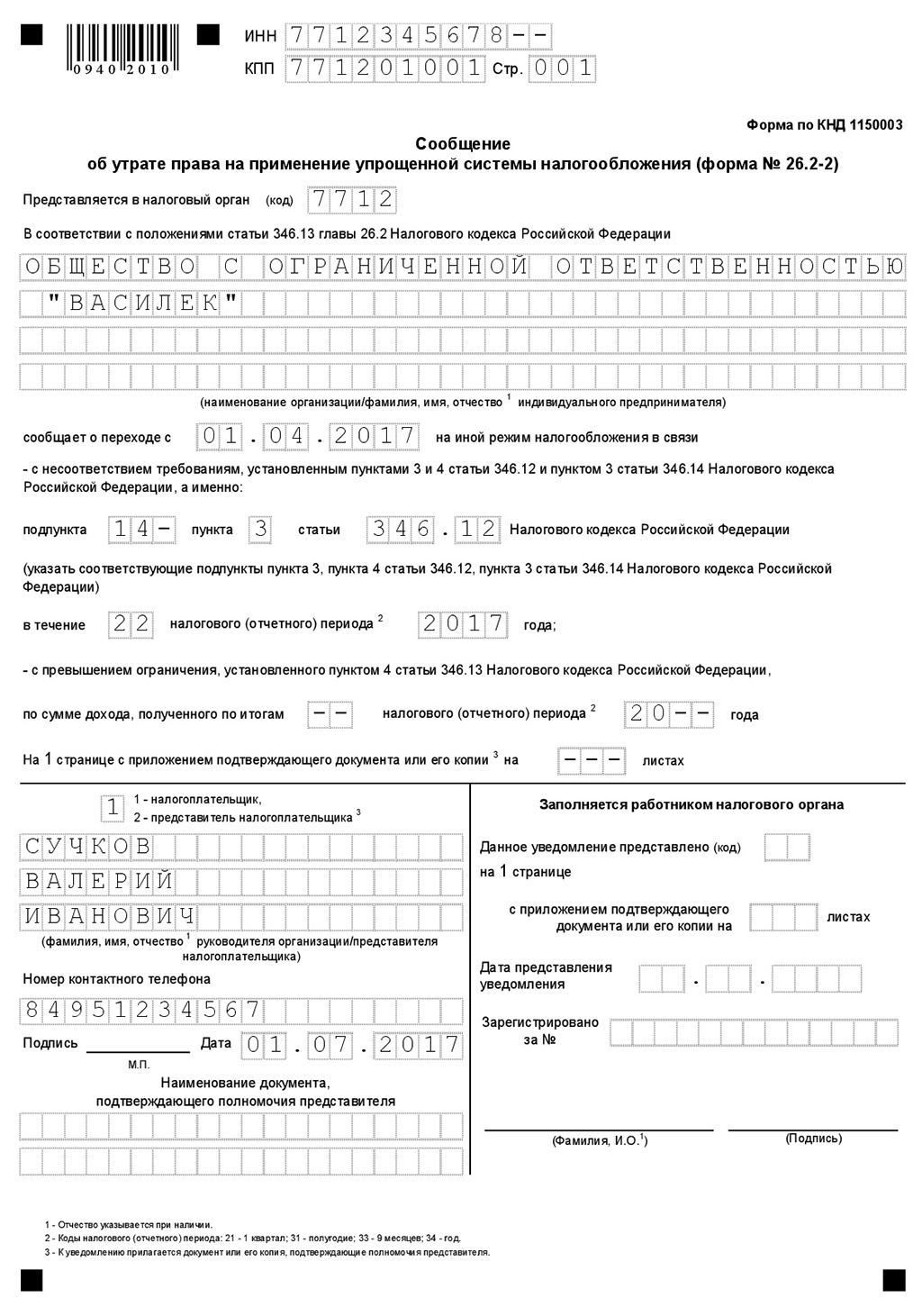

Образец заполнения сообщения об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2)

В обоих случаях подать уведомление в налоговую инспекцию можно следующими способами:

- лично или через представителя по доверенности (обратите внимание, что доверенность для представителя ИП должна быть заверена нотариусом). Для этого необходимо предоставить два экземпляра уведомления. Один останется в ИФНС, а второй, с отметкой о получении налоговиками, вам необходимо будет хранить;

- отправить Почтой России ценным письмом с описью вложения. Второй экземпляр описи вложения с отметкой почты, приложите к своему экземпляру заявления и также храните;

- по телекоммуникационным каналам связи (ТКС).

Рекомендуется убедиться, что налоговики внесли свою базу сведения об изменении применяемой вами системы налогообложения.

Особенности учета доходов и расходов при переходе с УСН на ОСНО

При упрощенной системе налогообложения используется кассовый метод определения налоговой базы. Это значит, что все поступившие вам оплаты считаются доходом, даже если сами услуги/работы будут выполняться, а товары отгружаться позже.

На основной же системе чаще всего используется метод начисления. Здесь доход признается не по факту поступления денег, а по отгрузке товаров (оказанию услуг, выполнению работ).

Кроме того, на ОСНО есть обязательные налог на прибыль и налог на добавленную стоимость (НДС), а также связанная с этим обязанность выставлять счета-фактуры. Как во всем этом не запутаться, мы с вами сейчас разберемся.

Учет доходов в переходном периоде

Учет доходов в переходном периоде не зависит от того добровольно или в принудительном порядке вы перешли на основную систему налогообложения. Рассмотрим, в какой момент и как должны быть признаны доходы и как при этом поступать с НДС-ом.

| Ситуация | Признание дохода | Примечания |

| Товар отгружен (услуги оказаны, работы выполнены) на УСН, а оплата поступит уже на ОСНО (задолженность покупателя перед вами) | Предстоящую оплату следует включить, с целью определения налогооблагаемой базы, в доходы в первый месяц применения основной системы (пп. 1 п. 2 ст. 346.25 НК РФ) | Дополнительно начислять НДС на такую реализацию не надо, так как компания не была плательщиком налога на добавленную стоимость в момент реализации (письмо Минфина от 12.03.2010 № 03-11-06/2/33). |

| Аванс от покупателя получен на УСН, а отгрузка товара (оказание услуг/выполнение работ) произойдет уже на ОСНО (ваша задолженность перед покупателем) | Поступившую сумму необходимо включить в качестве дохода в базу по единому налогу (пп. 1 п. 1 ст. 251 НК РФ). | Обратите внимание, что на эту реализацию, как и на остальные на основной системе, необходимо начислить и уплатить НДС. |

Обратите внимание, что, если вы «слетели» с упрощенки, то рассчитать НДС по всем реализациям вы обязаны с начала того квартала, когда перешли на основную систему, даже если переход произошел в последние дни квартала.

К сведению

Если переход произошел вынуждено, то платить налог на добавленную стоимость, скорее всего, вам придется за свой счет. Не все покупатели будут согласны уплатить НДС сверх предъявленной им ранее суммы.

Учет расходов в переходном периоде

Рассмотрим, как правильно учесть расходы в переходном периоде.

| Ситуация | Признание дохода | Примечания |

| Товары (услуги/работы) получены на УСН, а оплата будет произведена уже на ОСНО (ваша задолженность перед поставщиком) | Расходы включают в первом месяце применения ОСНО для уменьшения налогооблагаемой базы по налогу на прибыль (пп. 2 п.2 ст. 346.25 НК РФ). | Для того, чтобы принять к вычету НДС по купленным на УСН товарам, сырью или материалам необходимо, чтобы эти запасы были реализованы на ОСНО, не были отнесены на расходы по упрощенке и, конечно, чтобы у вас были счета-фактуры от поставщиков с выделенным в них налогом на добавленную стоимость. |

| Аванс уплачен продавцу на УСН, а получение товара (услуг/работ) произойдет уже на ОСНО (задолженность поставщика перед вами) | Расходы будут включены для уменьшения налогооблагаемой базы по налогу на прибыль на общих основания. | При УСН включить такой аванс в расходы было нельзя, так как не выполнялось условие оплачено-получено-продано (для товаров) и оплачено-получено для услуг и работ. |

| Начисленная, но не выплаченная на УСН зарплата, а также неуплаченные страховые взносы | Включаются в расходы, для уменьшения налоговой базы по налогу на прибыль в первый месяц применения основной системы. | Письма Минфина от 01.06.2007 № 03-11-04/2/154 и от 22.12.2014 № 03-11-06/2/66188 |

А вот списание безнадежного долга покупателя перед вами на убытки не позволит уменьшить налоговую базу ни по УСН, ни по налогу на прибыль при ОСНО.

В первом случае нельзя принять списание в расходы потому, что они прямо не поименованы в закрытом перечне ст. 346.16 НК РФ.

Налогооблагаемую базу по налогу на прибыль уменьшить нельзя, так как эти безнадежные долги не попадают под пп. 2 п. 2 ст. 346.25 НК РФ. Это происходит потому, что они образовались в том периоде, когда компания применяла упрощенную систему налогообложения и к налогу на прибыль отношения не имеют (письмо Минфина РФ от 23 июня 2014 г. № 03-03-06/1/29799).

Но, если задолженность, сформированная на УСН, стала безнадежной в период применения ОСНО, а доходы по ней, согласно правилам, были включены в налогооблагаемую базу налога на прибыль, тогда списать ее в расходы будет возможно на общих основаниях.

Особенности учета основных средств

При учете расходов на основные средства важное условие для их признания — это ввод в эксплуатацию, причем и на УСН (пп. 1 п. 3 ст. 346.16 НК РФ), и на ОСНО (п.4 ст. 259 НК РФ).

Расходы, в том числе НДС по ОС можно применить к вычету, если это основное средство было введено в эксплуатацию после перехода на основной режим, даже, если его приобретение относится к периоду применения УСН.

Если же основное средство было приобретено, оплачено и введено в эксплуатацию компанией в период применения упрощенки, а компания вынуждена была перейти на ОСНО, то возможность списания расходов будет зависит от варианта системы налогообложения.

Если применялся вариант УСН «доходы-расходы», то можно учесть ту часть расходов на ОС, которая не была учтена на упрощенной системе налогообложения. Для этого необходимо определить остаточную стоимость основного средства, как разницу между первоначальной стоимостью и расходов, учтенных на упрощенке. И начислять на нее амортизацию, согласно общим правилам.

Для варианта УСН «доходы» специально определять остаточную стоимость не нужно.

Сроки сдачи отчетности в переходный период

Срок сдачи отчетности и уплаты налога при смене с упрощенной системы на основную будет зависит от того добровольно или в принудительном порядке произошел переход.

Если вы переходите на ОСНО по собственному желанию с нового года, то сдать декларацию по УСН необходимо до 31 марта (индивидуальным предпринимателям до 30 апреля) года, с которого применяется основная система (пп. 1 п. 1 ст. 346.23 НК РФ), то есть в обычные сроки.

Если же вы «слетели» с упрощенки, то отчитаться по ней необходимо до 25-го числа месяца, следующего за кварталом, в котором произошел переход (п. 3 ст. 346.23 НК РФ).

Уплатить налог необходимо по спецрежиму в те же сроки, что и сдать декларацию в каждом из описанных случаев (п.7 ст. 346.21 НКРФ).

Отчетность по ОСНО же нужно будет сдавать в обычном режиме.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Источник: delovoymir.biz

Как перейти с УСН на ОСНО

Смена режима налогообложения с упрощенного на общий может происходить как по инициативе налогоплательщика, так и в принудительном порядке. В обоих случаях о переходе полагается уведомить инспекцию, а после перехода налоги при ОСНО нужно рассчитывать по специальным правилам. Подробности — в нашей статье.

В чем отличие УСН и ОСНО

- налогу на добавленную стоимость (кроме НДС при импорте и в некоторых других случаях; см. «НДС при УСН»);

- налогу с полученной выручки: на прибыль (организации) или НДФЛ (предприниматели);

- налогу на имущество по объектам, используемым для бизнеса (кроме торговых, торгово-развлекательных, офисных центров и прочего «кадастрового» имущества).

Основания для перехода на ОСНО

Перейти с УСН на общую систему налогообложения можно добровольно (по решению организации или ИП) или в принудительном порядке. Последнее произойдет, если налогоплательщик нарушит условия применения «упрощенки».

Например, если в течение 2023 года его доходы превысят 251,4 млн руб., стоимость ОС станет больше 150 млн руб., либо средняя численность работников перейдет за 130 человек. В этих случаях отказ от УСН является обязательным. Помимо этого, право на данный спецрежим будет утрачено, если компания передаст более четверти долей в уставном капитале другим организациям, или откроет филиал.

Порядок перехода с УСН на ОСНО

Добровольный переход носит уведомительный характер. Для этого надо до 15 января того года, в котором организация (ИП) начнет применять общий режим, подать в инспекцию уведомление об отказе от УСН (п. 6 ст. 346.13 НК РФ). Однако последствия нарушения этого порядка в Налоговом кодексе не установлены.

Поэтому судебная практика исходит из того, что даже если такое уведомление не подать или подать с нарушением срока, переход все равно состоится. Главное — фактически начать платить налоги в рамках ОСНО (постановление Арбитражного суда Западно-Сибирского округа от 03.05.23 № Ф04-1443/2023 по делу № А70-15501/2022).

В обоих случаях о переходе на общий режим желательно сообщить контрагентам. Поскольку с этого момента к цене товара, работы или услуги нужно будет добавлять НДС.

Как перейти с УСН на ОСНО в 2023 году

Для добровольного перехода на общий режим с 2023 года уведомление об отказе от УСН нужно было подать в налоговую не позднее 16 января этого года (т.к. 15 января — воскресенье). У налогоплательщика, который не подал уведомление в срок, был шанс по факту перейти на ОСНО, начав с января платить соответствующие налоги (для организации — НДС и налог на прибыль, для предпринимателя — НДС и НДФЛ). Другой возможности добровольно перейти на общий режим в 2023 году не будет.

В случае «слета» с УСН в 2023 году сообщение об утрате права на спецрежим (форма № 26.2-2) следует подать не позднее 15-го числа месяца, следующего за тем кварталом, в котором нарушены условия применения «упрощенки» (п. 5 ст. 346.13 НК РФ). При этом налоги в рамках ОСНО надо считать «задним числом» — с 1 числа квартала, в котором произошло нарушение.

Неподача указанного сообщения является основанием для применения санкции, предусмотренной пунктом 1 статьи 126 НК РФ. Штраф для организации или ИП составит 200 руб. Плюс должностное лицо компании могут привлечь к административной ответственности за непредоставление сведений, необходимых для налогового контроля (штраф от 300 до 500 руб., ч. 1 ст. 15.6 КоАП РФ).

Добровольный переход с УСН на ОСНО

Как уже упоминалось, добровольный уход с «упрощенки» в середине года невозможен. Поменять налоговый режим можно только с начала календарного года. Поэтому, если налогоплательщик не изъявил желание перейти на ОСНО с января 2023 года (и не стал фактически применять эту систему с начала года), то придется ждать следующего года. Уведомление об отказе от УСН с 1 января 2024 года нужно будет подать в налоговую до 15 января того же года.

Что такое переходный период с УСН на ОСНО

Для бывших «упрощенщиков» установлен особый порядок расчета налогов в рамках ОСНО — так называемый переходный период. Он заключается в следующем.

Налог на прибыль (метод начисления)

Если организация перешла на уплату налога на прибыль с применением метода начисления, то в доходы надо включить сумму дебиторской задолженности, которая возникла в период УСН. Доход отражается в первом отчетном периоде применения ОСНО (п. 2 ст. 346.25 НК РФ, письмо Минфина от 26.04.23 № 03-03-06/1/38407). Эти же правила распространяются на доходы в виде процентов по долговым обязательствам, которые возникли на «упрощенке» и не были учтены при расчете УСН (письмо Минфина от 23.03.15 № 03-03-10/15689).

Суммы авансов, полученные во время применения «упрощенки» в доходы по налогу на прибыль не включаются, так как с них уже исчислен налог в рамках УСН (п. 1 ст. 346.17 НК РФ).

Что касается учета затрат, то в случае применения метода начисления действует следующее правило: в расходы надо включить затраты на товары (работы, услуги, имущественные права), которые были приобретены, но не оплачены на УСН. Период учета зависит от вида затрат.

Например, стоимость неоплаченного сырья или материалов, которые не были списаны в производство, включается в расходы на дату их передачи в производство (п. 2 ст. 272 НК РФ). А стоимость неоплаченных покупных товаров для перепродажи будет попадать в расходы по мере реализации (подп. 3 п. 1 ст. 268 НК РФ).

Для тех затрат, по которым в главе 25 НК РФ нет особого порядка списания, в рамках переходного периода применяется единая дата учета — месяц начала применения ОСНО (п. 2 ст. 346.25 НК РФ).

Возможность учета затрат в переходный период не зависит от объекта налогообложения, который применял бывший «упрощенщик». Учесть расходы могут в том числе и те, кто платил налог по ставке 6% (подп. 2 п. 2 ст. 346.25 НК РФ, письмо Минфина от 03.05.17 № 03-11-06/2/26921).

НДФЛ и налог на прибыль (кассовый метод)

Если на ОСНО переходит предприниматель, либо организация, которая для целей налога на прибыль будет применять кассовый метод, то никаких переходных правил учета доходов и расходов нет. Порядок учета будет тот же, что и при УСН: доходы признаются по мере поступления на расчетный счет, в кассу; расходы — по мере оплаты и выполнения прочих условий.

НДС

Его нужно начислять по всем облагаемым операциям начиная с момента перехода на основную систему (т.е. с 1 января при добровольном переходе, либо с 1 числа квартала, в котором произошел принудительный «слет»). Это значит, что налогом будут облагаться не только все полученные после этого авансы, но и отгрузки, даже если деньги за них были уплачены еще в период УСН. А вот по оплатам за отгрузку, которая состоялась до перехода на ОСНО, платить НДС не надо (п. 2 ст. 346.11 НК РФ, письма Минфина от 22.01.16 № 03-03-06/1/2265 и от 02.03.15 № 03-07-11/10711).

Одновременно с обязанностью платить НДС возникает и право на вычет (п. 4 ст. 166, п. 1 ст. 167 НК РФ, письмо Минфина от 24.05.18 № 03-07-11/35126).

Уведомление в налоговую инспекцию об утрате права на УСН

Источник: taxpravo.ru