Следовательно, при расчете цены работ, товаров и услуг субъект на УСНО не должен учитывать налог на добавленную стоимость. Ведь он его платить не должен. Однако это не всегда так.

Допустим, строительная организация на упрощенном режиме при составлении сметы решила не включать НДС в состав затрат. По идее, все верно. Ведь у субъекта нет никакой обязанности платить налог в бюджет. Но ведь материалы, которые будут приобретены для оказания строительных работ, в большинстве случаев уже включают НДС.

В результате исключения НДС из сметных расчетов компания будет терпеть убытки. Конечно, при небольшой стоимости сделки неучтенные расходы будут минимальны, и организация их может практически не почувствовать. Также не заметить затраты на компенсацию НДС при УСН (формула далее) можно, если основные поставщики и контрагенты тоже работают на УСНО. Однако с поставщиками на ОСНО и при крупной сумме сделки убытки будут значительны.

Составление сметы по усн

Разберем ситуацию на конкретном примере:

Например, доска деревянная одна штука при одном ценнике будет иметь разную стоимость:

Но упрощенец включит в смету в стоимость доски только 100 рублей, без начисления НДС. Именно эти 20 рублей неучтенного налога следует заложить в смете в специальном разделе «Компенсация расходов НДС». В противном случае компания может понести убытки.

Как считать

Итак, при составлении сметы организации, выбравшей упрощенный режим налогообложения, следует заложить налог на добавленную стоимость. Но в расчетной части документа указывать графу «НДС» будет неверно. Следовательно, включите специальный раздел «Компенсация по НДС при УСН» в смете.

А вот что включать в данное поле, ведь просто применить действующую ставку к конечной стоимости работы, услуги неправильно. По крайней мере, ставок НДС как минимум три: 0 %, 10 % и 20 %

Формула компенсации НДС при упрощенной системе налогообложения:

(МАТ + (ЭМ — ЗПМ) + НР ? 0,1712 + СП ? 0,15 + ОБ) ? 0,20,

Полученную сумму компенсации убытков НДС укажите в специальном разделе сметной документации.

Если в смете указать НДС

Если компания на УСНО укажет в смете НДС, а затем и выставит налог в счете-фактуре, то указанную сумму придется перечислить в бюджет. Это общие правила. А вот потребовать сумму уплаченных налогов в пользу контрагентов (поставщиков и подрядчиков) фирма уже не сможет. Это приведет к дополнительным убыткам компании.

Следовательно, указывать НДС в смете на УСНО не нужно. Расходы на компенсацию налога на добавленную стоимость включите в специальный раздел. Сумму компенсации рассчитайте по формуле.

В каких случаях компания на «упрощенке» платит НДС

Между тем Налоговый кодекс содержит особые ситуации — в нормативном документе перечислено, когда «упрощенец» обязан исчислить и уплатить НДС:

НДС в госзакупках для УСНО, что делать если в контракте указан НДС?

Отсутствие в сметном расчете суммы НДС влечет за собой проблемы во взаиморасчетах между заказчиком и исполнителем. Заказчик на общем режиме налогообложения не может вычесть неучтенный НДС, а исполнитель-упрощенец компенсировать свои затраты, уплаченные за материалы, на налог.

Наши эксперты советуют не исключать графу «НДС», а заменить ее на графу «Затраты на компенсацию НДС при УСН».

ООО «А» (заказчик на ОСНО) заключил договор с ООО «Б» (исполнитель на УСН) на переустройство мебельного цеха. Для ремонта потребовалось приобрести строительные материалы и включить их в смету. ООО «Б» приобрело строительных материалов на 240 000 рублей, из них 40 000 рублей — это НДС, уплаченный продавцу.

По правилам, в смету идет стоимость материалов без учета налога. В нашем примере это 200 000 рублей. Однако есть еще сумма налога, которая тоже должна быть где-то учтена.

затраты на эксплуатацию машин

затраты на заработную плату машинистов

накладные расходы (норматив включения накладных расходов в компенсацию НДС равен 17,12%, исключение районы Крайнего Севера – 18,2%)

размер чистой эксплуатации оборудования

Особенности работы с НДС налогоплательщиками, применяющими УСН

Ни один налог не вызывает столько штрафов и судебных исков как НДС. По статистике ФНС, в «смете» всех доначислений на него приходится более половины сумм, взыскиваемых по результатам выездных или камеральных налоговых проверок.

Подведем итог. В общем случае предприниматели на УСН НДС не платят, но существует ряд исключений, которые обязывают предпринимателей не только перечислять налог, но и отчитываться по нему. Об этом мы подробнее рассказывали здесь. Вернуть НДС бизнесмен на упрощенке не может. Но некоторые компании могут показать в смете и компенсировать свои затраты на материалы на сумму налога.

В общем случае компании на упрощенной системе налогообложения (УСН) не платят НДС. Однако есть ряд ситуаций, когда бухгалтеру фирмы на «упрощенке» приходится работать с этим налогом. И здесь очень важно знать правила его начисления и уплаты, ведь малейшая ошибка или небрежность могут обернуться для бизнеса финансовыми потерями.

Рассказываем, в каких случаях организациям на УСН нужно вести учет операций с налогом на добавленную стоимость, можно ли осуществить возврат НДС и что следует учитывать при определении размера компенсации в сводном сметном расчете.

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст.

174 НК РФ).

Зачем рассчитывать компенсацию НДС при УСН

Возмещение НДС при УСН не предусмотрено, поэтому неправильный учет может привести к потере упрощенцем 20% от суммы неверно оформленной сметы. Часто серьезные заказчики и вовсе отказываются сотрудничать с подрядчиками-упрощенцами, не умеющими работать с НДС, чтобы была возможность возместить НДС.

Обычно все затраты на строительство в смете группируются по статьям затрат, например, лимитированные затраты, стоимость материалов, эксплуатация машин. Размер затрат в денежном выражении указывается всегда без НДС, а сам налог указывается в графе «итоги».

Включить в смету приобретенные материалы в сумме 200 000 рублей. Заменить графу «НДС» на графу «Затраты на компенсацию НДС при УСН». Рассчитать сумму затрат по специальным формулам.

Формула для расчета затрат на компенсацию НДС

(МАТ + (ЭМ — ЗПМ) + НР ? 0,1712 + СП ? 0,15 + ОБ) ? 0,20

налоговая ставка по НДС на момент написания статьи

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2020 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

Организации и предприниматели, применяющие упрощенную систему налогообложения, должны помнить основные правила работы с НДС:

Компенсация НДС при УСН в смете в 2020 году

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Плательщики УСН, работающие в сфере строительства, часто заключают договоры с заказчиками, которые используют ОСНО. В число основных документов, используемых в строительстве, входит сметный расчет. Именно он подробно описывает все этапы работы, используемые материалы и трудозатраты. Без сметы строительный или ремонтный объект не будет принят в эксплуатацию.

Как правильно учесть затраты на НДС при УСН

Исполнитель, который находится на УСН, закупает материалы по цене, включающей НДС. Однако он лишен права включить уплаченные суммы НДС в смету, а учитывает их в своем налоговом учете в составе общих расходов. Часто упрощенцы и вовсе исключают графу НДС из сметы. Возникает искажение в расчетах.

Рассмотрим такую ситуацию на примере.

Включить в смету приобретенные материалы в сумме 200 000 рублей, а 40 000 рублей НДС, уплаченные в составе цены материалов, включить в общехозяйственные расходы.

ИЛИ

Выписать заказчику смету, а затем и счет-фактуру с указанием в ней суммы НДС. Исполнитель, который оформил счет-фактуру с НДС обязан уплатить сумму налога в бюджет в полном объеме.

Компенсация НДС при УСН в смете в 2020 году: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

материальные затраты на выполнение работ

сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15%)

Компенсация УСН при НДС 20%

Анна Соболева,

МИНИСТЕРСТВО РЕГИОНАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 января 2012 г. N 1076-08/ДШ-05

Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 N , носил справочный характер и в настоящее время утратил свое значение.

| Алексей пишет: Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 N , носил справочный характер и в настоящее время утратил свое значение. |

| При этом затраты организаций на указанные цели должны определяться по расчету в зависимости от структуры выполняемых строительно-монтажных работ. |

С другого форума:

Письмо № НЗ-6292 от 10 06.10.2003 , в приложении к этому письму есть пример расчета, но он носит справочный характер (ПИСЬМО от 16 января 2012 г. N 1076-08/ДШ-05 Минрегиона РФ), т.к. основан на старой структуре НР из отмененного МДС 81-4.99.

Возмещение входящего НДС при упрощенке рассчитывается по формуле:

вариант 1: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2 (тут 0,1712 удельный вес материалов в структуре НР, прил.8 МДС 81–33.2004).

Для районов Крайнего севера и приравненных к ним, формула выглядит так: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,182+СП*0,15)*0,2 (здесь 0,182 удельный вес материалов в структуре НР, прил.9 МДС 81–34.2004)

вариант 2: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,1932+СП*0,15)*0,2 (тут 0,1932 это 0,1712 плюс часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004, см Консультации и разъяснения, №3(39) за 2005 г. )

Накладные расходы принимаются с коэффициентом 0,94 (0,7 не накручивается) — Письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС

Сметная прибыль принимается с коэффициентом 0,9 — Письмо Росстроя от 18 ноября 2004 года №

Остальные коэффициенты к НР и СП также как и для неупрощенцев.

В связи с отменой письма отменяется коэффициент 0,94 к НР и взамен снова вступает в силу коэффициент 0,7 к НР, регламентированный действующим МДС-33

Компенсация НДС при УСН

Статьи по теме

Большое количество предприятий, в том числе в строительной отрасли, работают по упрощенной системе налогообложения. В числе налогов, которые не платятся по «упрощенке» находится и НДС. А если предприятие или предприниматель, работающие по «упрощенке» не являются плательщиками НДС, значит они не могут включать его в смету на свои работы. В таком случае, у участников строительного рынка могут возникнуть проблемы в правильности взаиморасчетов.

Некоторые убирали строку с НДС из сметы, то есть просто не начисляли его. Либо при использовании подрядчиком УСН в смете, вместо «НДС» прописывали «Компенсация НДС при УСН». И до недавнего времени определяли сумму для компенсации НДС при УСН в порядке приведенном в письме Госстроя России от 06.10.2003 № НЗ-6292/10.

Это письмо носило справочный характер и в настоящее время утратило свое значение.

С переходом на упрощенную систему налогообложения организации продолжают оплачивать НДС поставщикам строительных материалов, конструкций, оборудования, а также другим организациям за оказание услуг.

В целях обеспечения возмещения затрат подрядных организаций по уплате ими НДС при определении сметной стоимости строительства и расчетах за выполненные работы, сумма необходимых средств для покрытия указанных затрат принимается в размере, устанавливаемом законодательством, от сметной стоимости материалов, конструкций и оборудования, включаемых в стоимость строительной продукции. Это следует из разъяснений письма Министерства регионального развития РФ от 16.01.2012 № 1076-08/ДШ-05.

Порядок возмещения НДС при УСН в 2020 году

Кто заполняет декларацию по НДС на УСН

Упрощенная система налогообложения предполагает, что задаваться вопросами уплаты НДС нет необходимости. Однако это может быть актуально в следующих случаях:

- При покупке товаров у иностранного поставщика, если этот поставщик не стоит на налоговом учете в России (если стоит, то уплата НДС — его обязанность) и, конечно, если товар вообще подлежит обложению НДС. Либо если покупатель из России оплачивает работы или услуги, выполненные иностранной организацией.

- При аренде и покупке имущества, принадлежащего государству или муниципалитету.

- При отношениях в рамках договоров совместной деятельности (простого товарищества, доверительного управления). Нюансы учета НДС для таких случаев урегулированы в ст. 174.1 НК РФ.

- При выставлении заказчику или покупателю счета-фактуры, в котором выделен НДС. Подобные ситуации могут возникнуть вынужденно. Например, ИП поставляет товары организациям, которые просят выписывать счета-фактуры с выделенным НДС. Данную просьбу лучше не выполнять, сославшись на нормативные документы, которые подтверждают ваше право на невыставление счетов-фактур. Однако законодательного запрета на выставление «упрощенцем» счета-фактуры с НДС нет.

Каждый из этих случаев потребует не только оплаты налога, но и составления декларации по нему. Сдать декларацию в ИФНС нужно будет не позднее 25 числа месяца, наступающего после завершения отчетного квартала (абз. 2 п. 5 ст. 174 НК РФ), причем способ ее сдачи может быть не электронным.

Надо ли при УСН вести регистры налогового учета по НДС

Часто возникает вопрос: нужно ли плательщику УСН вести книги покупок и продаж в ситуациях, когда он обязан уплатить налог?

Книга покупок необходима для расчета налоговых вычетов по НДС. Такой ситуации не может возникнуть ни у одного плательщика УСН, следовательно, книгу покупок вести не нужно. Что же касается книги продаж, то и ее «упрощенцы», как неплательщики НДС, заполнять не обязаны (п. 3 ст. 169 НК РФ).

Журнал учета счетов-фактур важен для тех неплательщиков НДС, которые выставляют счета-фактуры, работая с контрагентами по посредническим договорам, договорам транспортной экспедиции, и застройщиков. Им заполнение журнала вменено в обязанность (п. 3.1 ст. 169 НК РФ).

На основании данных этого документа посредники заполняют декларацию по НДС, подлежащую подаче в обычные для нее сроки (не позднее 25 числа месяца, наступающего после завершения отчетного квартала). В этом случае декларация может быть только электронной (абз. 3 п. 5 ст. 174 НК РФ).

Скачайте образец заполнения журнала учета счетов-фактур по ссылке.

Можно ли принять НДС к вычету на УСН

Итак, книги продаж и покупок «упрощенцы», как неплательщики НДС (ст. 169, ст. 346 11 НК РФ), не ведут. При этом следует понимать, что ни одна организация (ни один ИП) на УСН не сможет принять НДС к вычету, ведь если «упрощенцы» не относятся к плательщикам НДС, то и ст. 172 НК РФ о порядке применения налоговых вычетов к ним не относится.

Таким образом, выставить счет-фактуру с НДС «упрощенцы» могут, а принять налог к вычету – нет. Поэтому в случае выставления ими счета-фактуры с НДС они должны в полном объеме уплатить сумму указанного в этом документе налога в бюджет. Следовательно, вопрос о возможности возмещения НДС для «упрощенщика» имеет однозначно отрицательный ответ.

Взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры, хотя эта ситуация может вызвать вопросы у налоговиков.

Об особенностях оформления документов в ситуации, когда одна из сторон является неплательщиком НДС, читайте в материале «Основные правила, когда организация без НДС работает с организацией с НДС».

Тем, кто стоит перед выбором, выставлять счета-фактуры с НДС или нет, будет полезна статья «Основные правила, когда организация без НДС работает с организацией с НДС».

Итоги

Применение «упрощенки» делает плательщика УСН-налога неплательщиком НДС. Однако существует ряд исключений из этого правила, обязывающих не только к уплате налога на добавленную стоимость, но и к подаче декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе. Таким образом, возмещаемого НДС у них возникнуть не может.

Источник: admpilna.ru

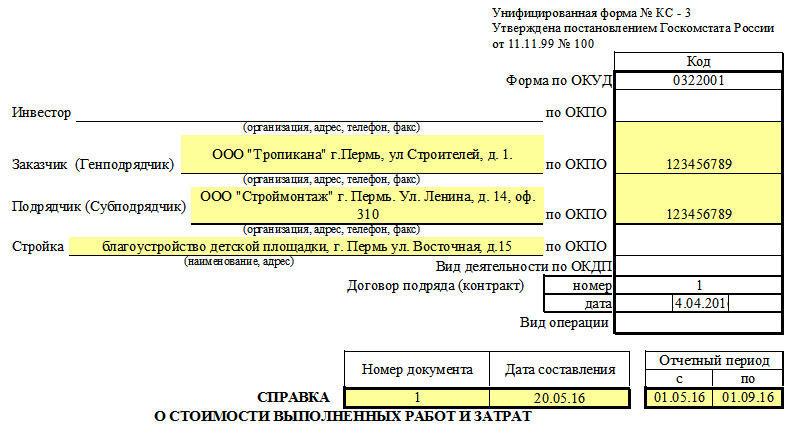

Кс 3 при усн образец заполнения

Один из основных документов, который в обязательном порядке оформляется при строительно-монтажных работах – справка по форме КС-3. Она составляется на основании двух документов: договора и акта КС-2. При этом КС-2 и КС-3 всегда сопровождают друг друга, поскольку один документ недействителен без другого.

Справка КС-3 оформляется в двух экземплярах, один из которых остается у заказчика, второй передается исполнителю. Третья сторона, если такая имеется (инвестор либо кредитор), может получить и третий экземпляр, если выразит на то желание и направит какой-либо стороне соответствующий запрос.

Бланк КС-3: основные моменты

Справка по форме КС-3 является финансовым документом первичного учета по налогам и бухгалтерии, поэтому ее оформление должно происходить в строго установленном порядке.

Информация, содержащаяся в КС-3 касается стоимости произведенных строительных работ, а также состав затрат по видам. Все данные должны соответствовать предварительной смете, а также включать в себя те расходы, которые не были учтены заранее. К последним можно отнести:

- рост заработной платы работникам фирмы-подрядчика и как следствие увеличение выплат во внебюджетные фонды;

- повышение цены строительного сырья и материалов;

- изменение цены аренды используемого для строительных работ и услуг оборудования и техники;

- надбавки за вредные условия труда, а также работу на Крайнем Севере;

- иные непредвиденные траты, которые послужили основанием для коррекции изначально заявленных сумм.

Правила оформления КС-3

Организации не имеют права вносить какие-либо изменения в стандартную форму КС-3, в том числе добавлять или убирать какие-то строки. КС-3 – форма стандартная и унифицированная.

Сведения о предприятиях, как, в общем, и все остальные данные должны вноситься в нее без каких-либо сокращений, с обязательным указанием организационно-правового статуса (в полном соответствии с регистрационными данными).

Важным моментом является то, что справка по форме КС-3 может быть применима не только к строительному объекту целиком, но и к какой-либо отдельной его части. Однако в этом случае указывать полную стоимость объекта также необходимо.

Порядок заполнения формы КС-3

Справка КС-3 имеет две стороны: титульную и обратную.

- На титульную сторону в первую очередь вносятся сведения обо всех организациях, участвующих в строительстве объекта (заказчик, подрядчик и если есть – инвестор). Здесь нужно указать их полное наименование и контактные данные – адрес и телефон.

- Рядом, в соответствующие ячейки вписать код ОКПО (найти можно в государственных регистрационных документах).

- Чуть ниже указывается название и местонахождение строительного объекта.

- Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения.

- В последнюю очередь следует вписать отчетный период, в течение которого проводились строительные работы.

Вторая часть формы КС-3 включает в себя таблицу. В нее вписываются наименования работ, а также их стоимость. Здесь указывается:

- первый столбец – порядковый номер наименования работ в данной справке;

- второй столбец – конкретное обозначение объекта, этапа, описание работ, оборудования или затрат. Все сведения вносятся с выделением частей в общей информации по выполненным строительно-монтажным работам. Иногда, если на то есть воля сторон, здесь может провестись разграничение работ по видам использованного оборудования или техники;

- третий столбец – код вида работ (если таковой имеется);

- четвертый столбец — цена работ по нарастающему итогу;

- пятый столбец – стоимость, указанная подрядчиком в начале года;

- шестой столбец – стоимость произведенных работ за отчетный период.

В заключение подсчитывается окончательная стоимость работ и эта цифра вписывается в строку «Итого» с обязательным выделением НДС (по ставке, принятой законодательством на момент составления документа). Также отдельно указывается сумма выполненных работ с учетом НДС.

Последнее, что необходимо сделать в данной справке – подписать ее. Со стороны заказчика форму КС-3 подписывает либо директор организации, либо его доверенное лицо, со стороны подрядчика-исполнителя – также либо руководитель, либо ответственный за исполнение работ сотрудник. Затем обе стороны должны заверить документ печатью.

Следует помнить, что неверное составление справки КС-3 может повлечь за собой административное наказание, а также штраф для руководителя организации и сотрудника бухгалтерии, поэтому отступать от установленного законом образца не рекомендуется.

Кроме того, не следует забывать, что правила хранения первичных финансовых документов для организаций предписывают хранить данный документ не менее пяти лет с момента его создания.

Заказчик – бюджет, подрядчик – ИП на УСН (без НДС). Смета составлена базисно-индексным методом, в конце сметы принят расчет компенсации НДС при упрощенной схеме налогообложения по формуле (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18. Не возникнет ли проблем с различными проверяющими органами, если в КС-2 будет присутствовать это расчет, а в КС-3 в графе НДС будет стоять «без НДС»? Счет-фактуру Подрядчик не выставляет. Какие документы регламентируют этот тонкий вопрос?

Вопросы налогообложения регулирует налоговый кодекс. При расчетах за выполненные работы в КС-2 если указана компенсация НДС по формуле и сумма, то в КС -3 указывается прочерк, а не сумма компенсации.

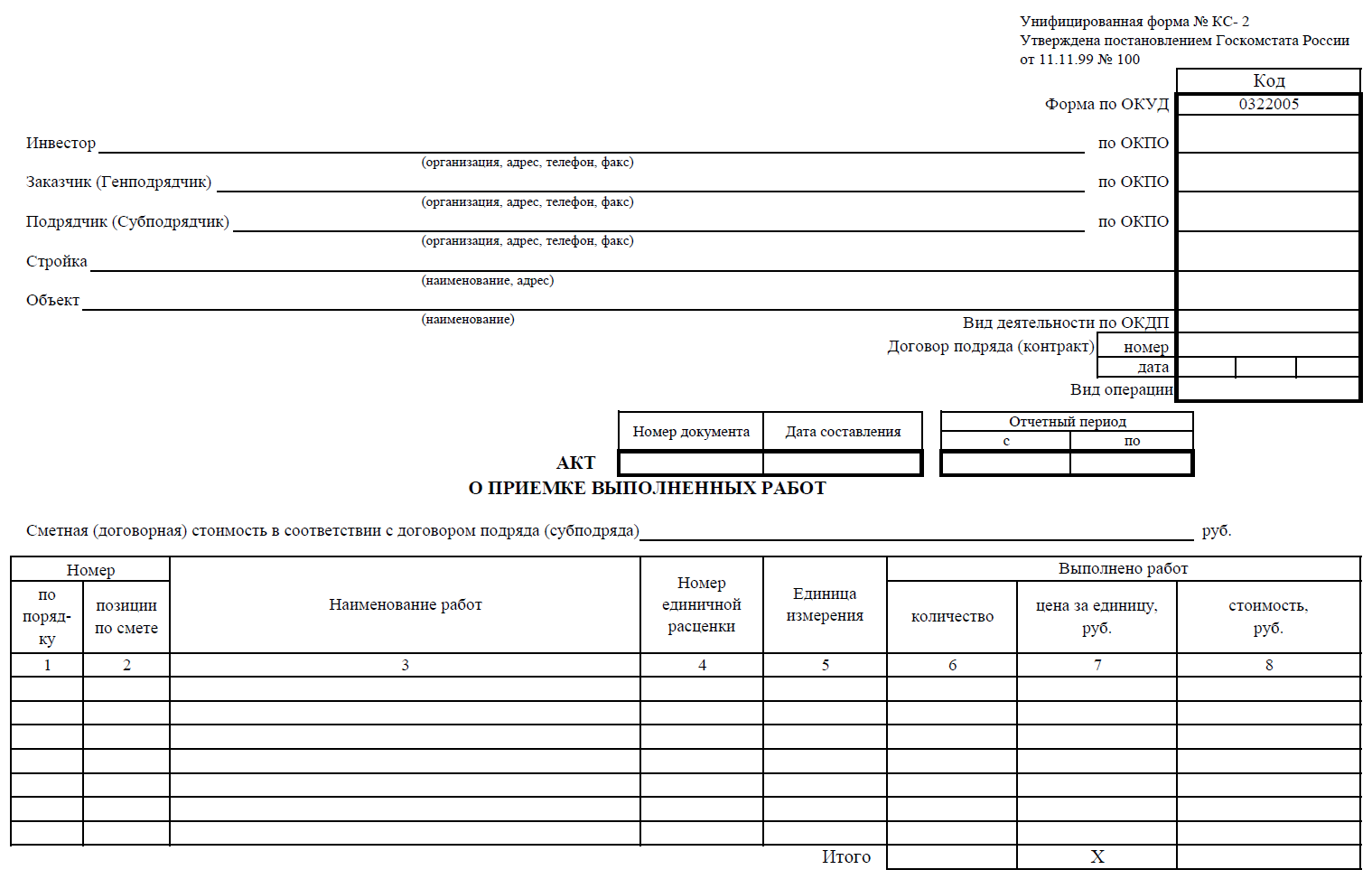

Общий порядок

Бланки КС-2 и КС-3 широко применяются в строительной отрасли. Первый документ — акт, который является фактическим подтверждением выполненного объема строительно-монтажных работ. То есть исполнитель составляет специальный акт, в котором отражает полный перечень выполненной работы. Затем документ направляется заказчику для согласования.

В свою очередь заказчик проводит сверку, или приемку. Если разногласия отсутствуют, то акт подписывается.

На основании подписанного акта создают специальную справку КС-3. Данная справка отражает сведения о стоимости выполненных СМР по действующему договору либо контракту. Утвержденные, то есть подписанные обеими сторонами формы КС-2 и КС-3 (образец заполнения ниже) являются основанием для начала взаиморасчетов между заказчиком и исполнителем. На основании этих бланков исполнитель выставляет счета-фактуры для оплаты и направляет их в бухгалтерскую службу заказчика.

Далее рассмотрим, как правильно составить оба документа. Также вы можете скачать бесплатно КС-2 и КС-3, образец заполнения 2019 (excel и word).

Форма КС-2: акт о приемке выполненных работ

Акт о приемке выполненных работ, форма КС-2 бланк, образец заполнения и ключевые правила оформления документа утверждены Постановлением Госкомстата № 100 от 11.11.1999 (ОКУД 0322005). Однако действующее законодательство предусматривает возможность корректировки структуры бланка. Например, допустимо дополнить унифицированный бланк специфической информацией, которая свойственна исключительной деятельности хозяйствующего субъекта. Отметим, что такие коррективы не могут идти в разрез с действующими условиями законодательства.

Обязанности по составлению акта возложены на исполнителя. Заказчик, подписав данную бумагу, подтверждает свое согласие в перечне, виде и объеме выполненных СМР. То есть подпись заказчика говорит об отсутствии разногласий между сторонами контракта.

Актуальные бланки и образец заполнения формы КС-2 и КС-3 скачать (excel 2019) можно в конце статьи.

Как заполнить КС-2: пример заполнения

Структура КС-2 состоит из титульной и табличной частей. Начинать составление документа рекомендуется с титульного раздела. Итак, в соответствии с действующими правилами:

- Поля «Инвестор», «Заказчик», «Исполнитель» следует заполнять в строгом соответствии с учредительными и регистрационными документами (устав, свидетельства или выписки ЕГРЮЛ из ФНС). Отметим, что если в договоре сведения об инвесторе отсутствуют, то соответствующее поле заполнять не нужно.

- Поля «Строй» и «Объект» содержат информацию о месте нахождения (выполнения) строительно-монтажных работ. Так, в поле «Стройка» укажите название строительства и адрес. В поле «Объект» пропишите полное наименование строительного объекта в соответствии с проектно-сметной документацией и предметом договора.

- Теперь вписываем вид деятельности по ОКПД в КС-2, который присвоен заказчику в соответствии с Приказом Росстандарта от 31.01.2014 № 14-ст.

- Регистрируем сведения о заключенном контракте, договоре, соглашении на выполнение строительно-монтажных работ. Прописываем в соответствующем поле дату заключения соглашения в формате ДД.ММ.ГГГГ и номер соглашения.

- Затем указываем дату составления акта, его номер с учетом хронологического порядка. Также прописываем период времени, за который был составлен документ.

- Вносим сведения о сметной стоимости работ. Сумму указываем в рублях. Отметим, что данные должны соответствовать условиям заключенного договора, а также быть подтверждены проектно-сметной документацией.

Титульная часть заполнена. Теперь приступаем к заполнению табличной части акта КС-2, образец заполнения в 2019 году будет следующий:

- Номер по порядку — присваиваем порядковый номер, новый для каждой позиции.

- «Номер позиции по смете» — указываем номер позиции СМР, в соответствии с утвержденной проектно-сметной документацией. Если в рамках одного контракта исполняется несколько смет, то нумерация может дублироваться.

- Наименование работ нужно прописывать в строгом соответствии с утвержденной сметой. Сокращение, изменение или дополнение наименований не допускается.

- Номер единичной расценки также заносится из данных сметной документации, в соответствии с действующим классификатором и сборником ФЕР.

- Единица измерения обозначает качественное выражение, присвоенное конкретному виду СМР.

- Количество выполненных работ — обозначаем количественный показатель, характеризующий выполненный объем. Указывать процентное соотношение не допускается.

- В графе «Цена за единицу» следует указать учетную цену, которая установлена за конкретный вид СМР. При фиксированных ценах контракта в графе проставьте прочерки.

- Графа «Стоимость» заполняется в любом случае. Она отражает стоимостное выражение выполненных СМП с учетом объема.

При наличии разногласий или замечаний к порядку и срокам исполнения условий соглашения в документе делаются соответствующие записи.

После заполнения формы КС-2 (пример заполнения) составляется справка о стоимости выполненной работы. Затем оба документа (см. образец заполнения КС-2 и КС-3) направляются заказчику для проведения сверки, утверждения и дальнейшей оплаты.

Как заполнить КС-3

Используйте унифицированный бланк, который утвержден Постановлением Госкомстата № 100 от 11.11.1999 (ОКУД 0322001).

![]()

![]()

Заполнение титульной части справки аналогично порядку составления акта. Прописываем регистрационные сведения об инвесторе, заказчике и исполнителе. Указываем сведения о контракте, стройке, периоде исполнения СМР. Затем регистрируем номер справки и дату ее составления. Теперь переходим к составлению таблицы:

- Прописываем номер по порядку — новый для каждой строки.

- Подробно описываем виды СМР, объекта, этапа или оборудования.

- Код вида работ — указываем при наличии такового.

- Цена нарастающим итогом.

- Стоимость, которая определена исполнителем в начале отчетного периода.

- Итоговая стоимость, сложившаяся по окончанию СМР или этапа.

Затем заполняется итоговая часть таблицы: указывается итоговая сумма затрат на выполненные СМР. Выделяется НДС, причем по той ставке, которую обязан применять исполнитель (подрядчик) по нормам НК РФ. В конце указывается сумма СМР с учетом НДС.

Готовый бланк заверяется подписями и печатями ответственных лиц каждой из сторон.

КС-2 и КС-3: образец заполнения

Ниже показаны заполненные формы, а скачать образец заполнения КС-2 и КС-3 можно в конце статьи.

Источник: freespravochnik.net

Смета с НДС фирма без НДС. Как закрыть гос контракт при УСН?

Здравствуйте. Я обращался в вашу организацию примерно пол года назад и вы мне тогда помогли составить смету и сделать ТЗ на ремонт нескольких объектов в Лениградской области.

Конкурс мы выиграли, заключили контракт с заказчиком, часть работ уже выполнили, стали готовить процентовки на закрытие и тут столкнулись с проблемой, что сметы в контракте посчитаны с НДС, а наша организация на упрощенке и НДС не облагается. Каким образом нам закрывать контракт?

Если мы выставим заказчику счета с НДС, то получив деньги на свой счет, будем вынуждены заплатить НДС в налог, т. к. предъявить мы его не может, в связи с тем, что находимся на УСН. А если мы выставим счета и КС-2 без НДС, то потеряем 18% от суммы контракта. Есть ли какие-то механизмы переделать сметы на нужную сумму, но только без НДС?

Сметы, которые вы делали, и электронную версию государственного контракта я скинул на вашу электронную почту. Если можете, посмотрите, пожалуйста, документацию побыстрее. Спасибо.

Не вы единственный, кто сталкивался с этой проблемой. И если честно, до последнего времени каждый заказчик решал эту проблему по своему. Нам же тоже, работая с гос заказчиками и муниципальными округами по техническому надзору, приходиться закрывать акты выполненных работ подрядчиков некоторые из которых платят, а некоторые из которых не платят НДС.

И хотя решения по поводу как закрывать контракт принимает естественно заказчик, но по логике из разумных решений мы рекомендовали им следующие. Уменьшать сумму НДС в смете на величину аукционного снижения, если, к примеру, величина аукционного снижения была 18% или более, то просто сначала откидывали НДС, получали смету без НДС и ее уже, если надо, сокращали до выигрышной цены. Но этот вариант был возможен, если есть на конкурсе большой коэффициент снижения.

Если коэффициент снижения был не большой или вообще отсутствовал, как в вашем случае. То здесь однозначно правильного варианта не было. По идее на сумму НДС надо было уменьшать формы КС-2, но тогда сумма КС-2 не будут биться с общей ценой контракта, который заключен без НДС. Одно из возможных решений было, напрячь исполнителя на выполнение одноименных дополнительных работ на сумму НДС, но это решение не идеально для заказчика, т. к. меняются объемы работ, увеличиваются без изменения контрактной цены, но все же меняются, что не хорошо с точки зрения 94-ФЗ, и тем более данный вариант был затратен для исполнителя.

И вот, таким образом, в рамках правового вакуума многие муниципалы и бюджетники мучились до 29 декабря 2009, пока не появилось письмо Комитета экономического развития, промышленной политики и торговли Санкт-Петербурга № ИУП-7715/09 “О порядке расчетов с победителем конкурсов, аукционов и запросов котировок, не являющихся плательщиками НДС”. Письмо, которое четко дает рекомендации, как в таком случае надо поступать согласно федеральному закону. Подробнее с по вопросу смета с НДС для фирм без НДС можно ознакомиться, скачав разъяснение по НДС, а если коротко, то вместо НДС вводиться аналогичный коэффициент пересчета. И волки сыты и овцы целы. Ну, в смысле подрядчики довольны и муниципалы все по закону сделали.

Источник: www.npcopora.ru