К сведению: банковское законодательство, в отличие от налогового законодательства, достаточно четко разграничивает личные и рабочие счета предпринимателя.

- текущие счета открываются физлицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой (п. 2.2);

- расчетные счета открываются ИП, напротив, для совершения операций, связанных с предпринимательской деятельностью (п. 2.3).

На практике предприниматели довольно часто смешивают личные и рабочие средства, что объяснимо. Ведь понятие собственных средств для ИП размыто, и все средства (в том числе размещенные на текущих и расчетных счетах) являются его собственностью. Поэтому при недостатке на расчетном счете средств для совершения какой-либо операции ИП может пополнить счет личными средствами (например, для уплаты налогов, выдачи зарплаты работникам, погашения кредитов и займов, расчетов с поставщиками и др.).

Золотые правила для ИП по работе с расчетным счётом

К сведению: действующее законодательство не запрещает предпринимателю пополнять расчетный счет личными средствами в любом объеме.

Правда, подобное смешение чревато серьезными налоговыми рисками, поскольку все поступления на расчетный счет (в кассу) налоговики могут расценить в качестве налогооблагаемого дохода и доначислить налоги (НДФЛ или «упрощенный» налог), а также начислить пени и штрафы. Поясним почему.

Теоретически внесенные предпринимателем на расчетный счет личные средства (подчеркнем: независимо от способа пополнения)не являются доходом от коммерческой деятельности. (Этот момент особенно актуален для предпринимателей на УСНО, применяющих кассовый метод учета доходов и расходов.)

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 и 25 НК РФ.

В связи с этим вносимые предпринимателем на расчетный счет личные денежные средства не должны признаваться доходом в смысле ст. 41 НК РФ. Соответственно, нет оснований для включения указанных сумм в состав доходов от предпринимательской деятельности, учитываемых при расчете «упрощенного» налога. С этим соглашается и Минфин (Письмо от 19.04.2016 № 03-11-11/24221). Но!

Обозначенный подход справедлив лишь при условии, что эти средства в действительности являются личными средствами предпринимателя, а не «скрытым» доходом от коммерческой деятельности. Наличие фраз «внесение собственных средств» или «пополнение личными деньгами» в назначении платежа не является безусловным критерием для идентификации вносимых средств именно как личных (как ошибочно думают некоторые предприниматели). По меньшей мере, так считают налоговики.

Постановление АС ПО от 01.06.2018 № Ф06-32803/2018 по делу № А12-25005/2017 – наглядный тому пример (обстоятельства спора показаны на схеме).

* Сумма состояла из личных и кредитных средств ИП (копии кредитных договоров представлены в материалы дела).

Апелляционная инстанция (Постановление Двенадцатого арбитражного апелляционного суда от 25.01.2018 № 12АП-15187/2017), приняв решение в пользу ИП, указала:

- сам по себе факт поступления денежных средств на счет предпринимателя без выявления оснований поступления денежных средств, без оценки действийналогоплательщика и условий его деятельности не является основанием для доначисления ему соответствующих налогов;

- обязательным условием для возникновения у налогоплательщика обязанности исчислить налог является получение им дохода в конкретной сумме от конкретного вида деятельности;

- налоговый орган не представил каких-либо доказательств, которые позволили бы суду квалифицировать спорные денежные средства в качестве налогооблагаемого дохода.

В кассационной инстанции решение по делу № А12-25005/2017 устояло. Полагаем, будь налоговики менее пассивными и проведи они подробный анализ деятельности предпринимателя и сведений о его доходах для установления источников формирования личных средств, исход данного спора мог быть иным.

Очевидно, иным мог быть и исход спора по делу № А12-44116/2016 (Постановление АС ПО от 26.05.2017 № Ф06-20858/2017), если бы контролеры не проигнорировали правила расчетного метода, установленные пп. 7 п. 1 ст. 31 НК РФ.

В данном деле подозрения в сокрытии предпринимателем выручки от реализации (вид деятельности – производство и оптовая продажа колбасных изделий) были обусловлены следующим обстоятельством. Коммерсант (УСНО с объектом налогообложения «доходы минус расходы») регулярно вносил в свою кассу денежные средства,полученные по договорам займа, в котором он одновременно выступал заемщиком (как ИП) и заимодавцем (как физлицо). В 2013 году общая сумма «заемных» средств составила 26,3 млн руб.

Расчет доначисленных налогов («упрощенного» и НДФЛ) налоговики произвели исходя лишь из сведений, полученных из допросов физлиц (работников ИП и поставщиков), данных о займах, а также исходя из информации о задекларированных расходах. Словом, они неправомерно не применили расчетный метод (пп. 7 п. 1 ст. 31 НК РФ) для определения размера налоговых обязательств ИП, хотя вывод о недобросовестности коммерсанта, выразившейся в ненадлежащем ведении учета доходов и расходов, обязывал контролеровприменить названный метод.

Причем, как отметили арбитры, в материалах налоговой проверки имелся расчет (сделанный налоговиками на основании документов ИП о приобретенном и учтенном сырье) выхода готовой продукции, которым было установлено отклонение в количественном выражении выхода колбасных изделий. Однако по результатам данного расчета налоговиками вывод сделан не был (!). Отклонение также не было использовано в расчете выручки (!) с применением цены реализации того или иного продукта. Кроме того, установив обстоятельства приобретения ИП сырья у физлиц и использование его в производственной деятельности с последующей реализацией колбасных изделий, налоговый орган не произвел расчет выручки от реализации неучтенной продукции (!)исходя из имеющихся предположительных данных о количестве приобретенного мяса (отраженных в ветеринарных свидетельствах, показаниях свидетелей) с расчетом выхода готовой продукции.

Обозначенный промах налоговиков определил исход данного спора. Удовлетворяя требования ИП, арбитры подчеркнули: ни одна норма Налогового кодекса не позволяет налоговому органу исчислять налоги в размере, отличном от исчисленного налогоплательщиком самостоятельно, только на основании сведений, полученных от свидетелей, опрошенных в порядке ст. 90 НК РФ, а также на основании информации о передаче денежных средств в виде займов. Такие сведения могут быть оценены лишь в совокупности с иными доказательствами, отвечающими признакам относимости и допустимости, полученными налоговым органом при реализации предоставленных ему законом прав (данный вывод соответствует правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 03.07.2012 № 2341/12). Иной правовой подход влечет искажение реального размера налоговых обязательств налогоплательщика.

Между тем не все налоговики и не всегда совершают подобные промахи. Показательным с точки зрения доказательной базы, собранной налоговым органом, можно считать Постановление АС ВСО от 12.02.2018 № Ф02-7062/2017 по делу № А74-170/2017.

В данном деле налоговики были во всеоружии и выиграли спор (сумма доначислений – 11,7 млн руб.). Претензии о сокрытии предпринимателем (УСНО с объектом налогообложения «доходы минус расходы») налогооблагаемого дохода были обусловлены в том числе следующим обстоятельством.

На расчетные счета коммерсантом (у него было открыто 9 счетов в разных банках), помимо наличной выручки от коммерческой деятельности, вносились средства с назначением платежа «личные средства». В проверяемом периоде (2012 – 2014 годы) структура внесенных наличных средств на расчетный счет и показателей налоговой отчетности была такова.

Период

Внесено в кассу «личных» средств, млн руб.

Показатели налоговой отчетности, млн руб.

Доходы

Расходы

Источник: www.audit-it.ru

Как оформляются бухгалтерские проводки при внесении средств на счет ИП

Финансовая деятельность физических лиц сопровождается проведением операций, связанных с движением денег. Оформляют в бухгалтерском учете взнос ИП на расчетный счет проводками, в ситуациях, когда действия предусмотрены законодательными документами.

В каких случаях необходимо внесение личных средств

Ведение бизнеса физических лиц предусматривает самостоятельное решение вопросов, касающихся бизнеса. Одновременно предприниматель несет ответственность по обязательствам и имеет право распоряжаться своими доходами без указания целевого назначения. Каждое действие выполняется с учетом возможных последствий, поэтому принятие решения использовать капитал для расширения бизнеса должно подтверждаться документально.

Предпринимателю разрешается внести деньги на расчетный счет для дальнейшего использования. Эти действия регламентируются законодательством.

Основанием внесения собственных средств на счет служит:

- поддержка бизнеса;

- погашение обязательств перед кредитными учреждениями;

- пополнение активов, принимающих участие в обороте.

При привлечении сбережений учитываются нюансы совершения транзакций с целью составления корректных отчетов перед налоговой службой. Собственные деньги, предназначенные для расчета с работниками, фиксируются в Книге регистрации доходов и расходов.

Этот документ заполняется в соответствии с инструкцией, которая предусматривает детальное разъяснение по регистрации доходов. Подтверждением транзакций, связанных с выплатой, служат выданные банком квитанции. Выплата заработной платы производится на основании документов, регламентирующих хозяйственные операции.

Если ИП нанимает штат сотрудников, то в таком случае целесообразно внедрение упрощенного типа учета. В зависимости от объема оборотов, системы обложения налогами для отражения действий используется программа 1С.

Как оформляется зачисление средств

Предприниматели не обязаны внедрять учет. Порядок отражения операций не предусмотрен рекомендацией плана счетов.

Право выбора системы отражения регламентируется Федеральным Законом № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете». Распоряжение личным капиталом с зачислением на текущий счет рекомендуется оформлять записями.

| Дебет | Кт | Расшифровка |

| 50 | 76 | Внесено в кассу |

| 51 | 50 | Поступление средств в банк |

| 51 | 76 | Перевод денег с личного счета ИП |

| 76 | 51/50 | Возврат |

| 84 | 76 | Отражение суммы выплаченных доходов |

Порядок бухучета денег утверждается в локальном документе. Законодательство не обязывает предпринимателей разрабатывать и соблюдать учетную политику. Использование плана счетов носит рекомендательный характер.

При привлечении средств ИП через кассу такой платеж сопровождается расшифровкой, подтверждающей правомерность действия. В документе указывается основание операции, которое предусматривает привлечение собственных сбережений, финансов.

Отражение личных средств ИП в проводках

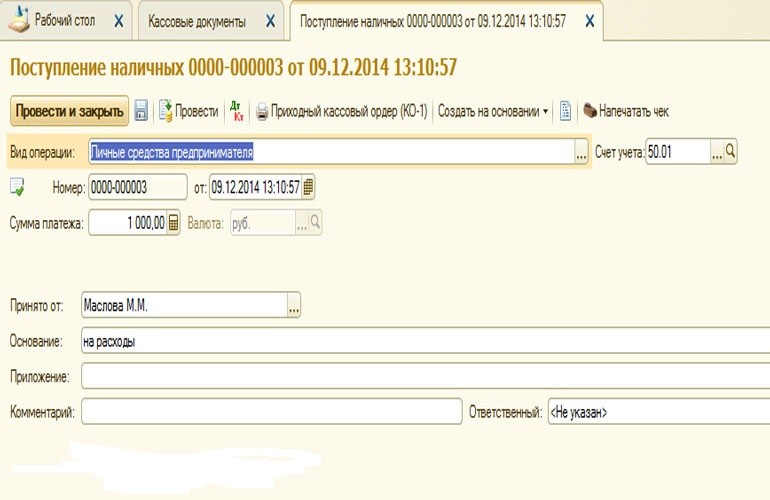

Пополнение расчетного счета ИП собственными средствами не расценивается как доход при условии правильного оформления ордера ф.№ Ко-1. В документе указывается, что сумма не связана с получением материальной выгоды. Операции с наличными через кассу оформляются записью по Дт76 и Кт50 и документом соответствующей формы.

При заполнении расходного кассового ордера указываются реквизиты финансового учреждения, через которое выполнена транзакция. Чтобы сделать пополнение через кассу, оформляется квитанция, в которой делается запись с указанием источника привлеченных средств.

Генерирование платежной квитанции выполняется в момент транзакции, связанной с поступлением средств. При оформлении операции заполняются реквизиты, указывается основание, приложение. На основании указанной информации выполняется запись Дт50.01 Кт 84.01.

При отклонении от предъявляемых условий финансовое учреждение отказывает в принятии средств. После завершения транзакции кассиром банка выдается квитанция. Финансовая операция отражается в выписке. При внесении собственных денег их проводят через кассу с использованием 84.

Отражение взноса, который получен от реализации товаров, услуг, предусматривает подтверждение полученного дохода. Если ИП внес сумму с целью погашения обязательств по кредиту, то в 1С оформляется выписка, а сумма не отражается в книге доходов.

Документально подтвержденные финансовые операции в учете отражаются записями по Дт 50.1 и Кт 76, 78, 66. Предпринимателям рекомендуется использовать счет 72 «Доходы, расходы ИП». На 72.1 отражаются личные средства, а 72.2 — пополнение. Под финансами ИП подразумевается совокупность затрат, прибыли, убытков, поэтому для отражения хозяйственных операций используется счет 84, на котором отражаются прочие расходы.

Расход денег на нужды деятельности сопровождается записями в системе 1С. Для отражения операций используется счет 75, в котором указывается механизм работы. Основанием для снятия суммы служит чек. Операция, связанная с личными расходами, отражается в бухгалтерском и налоговом учете. После удержания пенсионного взноса отмечают дебет и кредит.

Возможна ли уплата налогов

Предприниматель имеет право снимать, тратить средства, пополнять расчетный счет. В этом случае ведется учет, оформляются соответствующие документы. Для ИП, который использует упрощенную систему (УСН), арендует помещение и вносит деньги на счет оплаты услуги, важен порядок списания налога с платежа.

Предприниматель не формирует базу для обложения налогом, а привлечение собственного капитала не имеет прямого отношения к получению прибыли. При поступлении претензий со стороны контролирующей службы, отправляется информационное сообщение с указанием назначения привлеченных средств. В качестве подтверждения действий к письму прилагаются копии чеков, квитанций, ордеров.

Налоги ИП на УСН без работников зависят от дохода. При небольшой выручке обязательства снижаются до нуля. Предприниматели на ОСНО платят НДФЛ, обязательства по итогам отчетного периода. НДС не облагается, если сумма дохода за 3 месяца не превысила 2 млн. руб. Ведение кассовой документации помогает контролировать движение средств в течение отчетного периода.

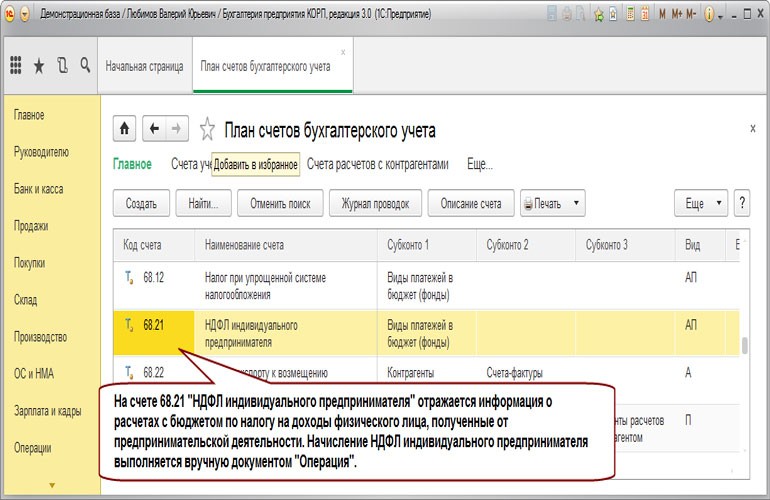

С помощью бухгалтерской программы контролируется остаток средств по обязательствам перед контролирующими органами. Для текущего анализа состояния расчетов сумма налога на доход физических лиц учитывается по счету 68.21.

Проводки при внесении в кассу

При внесении денег на счет ИП сталкивается с вопросом оформления хозяйственных операций. Движение финансов в системе учета отражается проводками. Деньги, которые предприниматель инвестирует в бизнес, расцениваются как личный капитал. Для отражения операций используются счета 80 и 89. На 84 отражается чистый доход, оставшийся после вычета и уплаты обязательств перед бюджетом.

Нюансы зачисления денег на счет

Для соблюдения требований нормативных актов, ИП аргументируют причины и способы пополнения. В налоговом законодательстве не разграничивается личные и предназначенные для ведения бизнеса средства.

Дефицит денег на расчетном счете компенсируется средствами, которые в соответствии с НК РФ ст. 41 не признаются доходом. Положение закона действует при условии, что деньги принадлежат индивидуальному предпринимателю. Указание в назначении платежа «пополнение собственными средствами» не расценивается как безусловный критерий идентификации.

Какими способами можно перечислить средства

Средства, находящиеся на счете ИП, доступны для выполнения операций перечисления, снятия. Внесение наличных через кассу финансового учреждения не предусматривает дополнительных издержек. Специалисты учреждения проконсультируют, как правильно отразить поступление целевого платежа.

Внесение денег через кассу стороннего банка влечет оплату комиссионного вознаграждения. Перевод через платежную систему связан с оплатой процентов. При выборе этого способа учитывают действующие тарифы.

Пополнение через банкомат отличается простотой. Для отправки суммы вводят реквизиты получающей стороны, сумму платежа. Если предприниматель открыл в 1 банке лицевой и расчетный счет, то при переводе денег экономится комиссия, а для зачисления проводится в короткий срок.

Финансовые вложения, сделанные бизнесменом с применением выше указанных способов, не облагаются налогом. Чтобы предотвратить случаи, возникающие в результате бухгалтерских ошибок, к использованию собственного капитала прибегают редко.

Источник: otkrytschet.ru

Фотогалерея

Некоторые вопросы ведения бухгалтерского учета у ИП

Опубликовано SiteAdmin в Сб, 18/12/2010 — 14:15

Предлагаем вашему вниманию интересную статью по вопросу ведения бухгалтерского учета у индивидуальных предпринимателей в условиях отсутствия разделения личных средств и средств в бизнесе. В том числе затронута и тема кассовых операций.

Для тех ИП, кто в собственных целях решил вести бухучёт (поскольку закон этому не обязывает), автор предлагает теоретически обоснованный и практически легко реализуемый подход.

Некоторые вопросы ведения бухгалтерского учета у российских индивидуальных предпринимателей методом двойной записи

Подвигло меня на написание этой заметки то, что на всех бухгалтерских форумах с завидным постоянством возникают вопросы по отражению в учете у ИП операций, связанных с наличными, так называемой «кассой», и собственными средствами, время от времени вынимаемых предпринимателем из кармана и вкладываемых в дело, а так же время от времени изымаемых из дела на свои собственные потребности и на потребности семьи. Связываю я это с малой доступностью современным российским бухгалтерам знаний, накопленных как западными, так и нашими дореволюционными бухгалтерами по бухгалтерскому учету в единоличных предприятиях, являющихся по своему статусу аналогами наших индивидуальных предпринимателей. Все нижеизложенное адресовано бухгалтерам, ведущим бухгалтерский учет у ИП в программах, основанных на плане счетов, утвержденным Минфином, и предназначенных для учета деятельности предприятий методом двойной записи.

Для начала из всех принципов бухучета вспомним такой принцип, как принцип автономности. Суть его состоит в том, что средства предприятия обособлены от средств его собственников. Казалось бы, какое отношение может иметь принцип автономности к ИП, у которого нет разделения имущества и который отвечает по своим обязательствам всем своим имуществом?

Отсутствие ответа на этот вопрос и является камнем преткновения для бухгалтеров, пытающихся вести учет методом двойной записи и не учитывающих при этом принцип автономности. Давайте отойдем от термина «предприятие» в его нынешнем смысле как от имущественного комплекса и вспомним его смысл как дело, действие.

Таким образом, нам прояснится смысл и нашего дальнейшего предприятия, заключающегося в организации бухгалтерского учета у ИП методом двойной записи. Кстати, если вспомнить «преданья старины глубокой», то кому, как не средневековым ИП, был адресован бессмертный трактат Луки Паччоли о счетах и записях?

Это я к тому, что некоторые могут возразить, дескать, у ИП нет бухучета и метод двойной записи тут не применим. На что я, в свою очередь, могу возразить, что на ИП всего лишь не распространяется действие закона «О бухгалтерском учете», что не мешает бухгалтеру вести учет имеющимися в его распоряжении инструментами и так, как ему видится этот процесс. А судя по возникающим вопросам, многим этот процесс видится не совсем ясно. Вот прояснением и займемся.

Итак, исходя из принципа автономности, бухучету подлежат только средства и их источники, связанные с предпринимательской деятельностью и не подлежат учету средства в домохозяйстве, какие бы они источники не имели. И вот тут возникает вопрос, а как же отражать в бухучете тот «шлюз», позволяющий перетекать средствам из домохозяйства в дело и обратно, поскольку нет у российского предпринимателя без образования юридического лица такого разграничения, в отличие от предпринимателя, который образовал юридическое лицо? Для того, чтобы разобраться в этом вопросе, вспомним о балансе, коли уж мы договорились вести учет методом двойной записи, с котором баланс связан неразрывно.

Как мы помним из уроков по основам бухгалтерского учета, уравнение баланса описывается формулой:

Средства (Активы) = Капитал + Обязательства (Пассивы)

На балансе я останавливаться не буду, скажу только, что средства, вложенные в дело ИП, полностью подчиняются этой формуле. Посудите сами, человек разными путями поднакопил, предположим, 100 тыс.руб. и решил открыть дело, зарегистрировав себя как ИП. Чем будут являться эти 100 тыс., принадлежащие только ему?

Конечно, капиталом, но капиталом в домохозяйстве, учет в котором лежит вне плоскости наших интересов. Мы подключимся только тогда, когда возникнут операции, непосредственно связанные с предпринимательской деятельностью. Такой операцией может стать внесение, к примеру, 50 тыс. на расчетный счет ИП, предназначенный для учета безналичных расчетов, связанных с предпринимательской деятельностью, для оплаты, предположим, поставщику товаров. Это как раз наш случай, и мы должны отразить эту операцию в учете. Помня, что ИП вкладывает свои деньги, а отнюдь не чужие, мы должны отразить приход денег на расчетный счет в корреспонденции со счетом учета капитала.

Теперь нам нужно определиться, какой же счет из плана счетов Минфина применять для этой цели, учитывая, что Минфин в этом вопросе не довлеет над нами? Ответ будет – любой, предназначенный для учета капитала, на выбор с 80 по 89, обозвав его, что бы не путаться, к примеру, «Собственный капитал» или «Капитал в деле». Критерием выбора служит лишь то, как программа работает с этим счетом.

Понятно, что счетов 85, 87, 88, 89 в программе нет, и вводить один из них – лишние телодвижения. Из остальных счетов наиболее предпочтительным считаю 84, как обладающий наибольшим функционалом при обработке программой. Согласитесь, какой еще счет может показать нехватку капитала или имеющийся капитал после реформации баланса без лишних телодвижений бухгалтера?

Но переименовать я его все же советую, дабы слова «Нераспределенная прибыль» или «Непокрытый убыток» не отвлекали вас от сути. Будем считать, что я вас убедил и, исходя из этого, делаем проводку по вышеприведенной операции – Дт51-Кт84 50 тыс.руб.

Таким образом, мы ответили на вопрос «Каким же образом отражать внесение собственных средств предпринимателя?» Понятно, что вместо 51 счета может фигурировать любой другой счет учета средств, в зависимости от того, что предприниматель «выносит» из домохозяйства и «приносит» в дело. Думаю, вдумчивому бухгалтеру уже известен ответ на другой вопрос — «Каким образом отражать средства, забираемые предпринимателем на собственные нужды?» Конечно же, обратной проводкой – Дт84-Кт того счета, на котором учитывается то, что ИП забирает в домохозяйство, от денег до товаров и т.п. И не надо бояться дебетового сальдо на 84, могущего возникнуть после такой операции, поскольку именно на этом счету программа дебетовое сальдо воспринимает адекватно и отражает его в балансе без проблем. А отрицательное значение капитала в балансе покажет предпринимателю, насколько глубоко он залез в «карман» домохозяйства, и на какую сумму ему придется расстаться с имуществом, не используемым в предпринимательской деятельности, отвечая по долгам своим кредиторам. Сальдо на счете учета капитала показывает, самодостаточен ли бизнес, или «тянет» средства из домохозяйства.

Если вы начали работать с ИП с нуля, то все просто, но если вы пришли работать к уже действующему ИП, то у многих могут возникнуть вопросы, как же быть с остатками на счетах 70, 71, 75, 76, 66 и прочих, где контрагентом является сам предприниматель, поскольку предыдущий бухгалтер всего вышеизложенного не читал, и вел учет, как Бог на душу положит? Ответ прост — поскольку по отношению к самому себе ИП не может быть работодателем-работником, учредителем-предприятием, дебитором-кредитором, заемщиком-займодавцем, нужно понимать, что здесь фигурируют его собственные средства, и закрывать все требования и обязательства, учитываемые на этих счетах по контрагенту ИП, в корреспонденции опять же со счетом учета капитала, в нашем случае, как мы договорились, с 84-м.

В случае, если учет в программе не велся совсем, а вы желаете этот пробел устранить, то вам придется сделать баланс методом инвентаризации. Как обычно, вы вносите в программу в корреспонденции с 000 счетом все известные вам активы и обязательства, а возникшее сальдо на 000 счете закрываете в корреспонденции с 84-м. Вот вам и входящий баланс. Если что-то пропустите, или активы и обязательства выплывут позже, ничего страшного не произойдет, если вы их внесете уже в корреспонденции с 84-м, поскольку в лице 84-го счета мы нашли тот «шлюз», через который бизнес связан с внешней средой.

В заключение остался такой животрепещущий вопрос, как касса ИП, в споре о которой сломано немало копий. К вопросу наличности, обращающейся в деле, нужно подходить опять же с позиций принципа автономности.

Касса у ИП, в понимании кассы предприятия, учитываемой на счете 50, может иметь место быть только в том случае, если ИП наличность для этой кассы отделил от наличности домохозяйства. Наличность, получаемая кассиром от покупателей, это касса, поскольку она получена в результате предпринимательской деятельности. Наличность, хранящаяся у человека, назначенного для работы с наличностью, это касса. А вот наличность, инкассированная самим предпринимателем, уже не касса, поскольку ИП не может быть перед самим собой материально ответственным лицом и наличность в его кармане не является наличностью в деле до тех пор, пока он эту наличность в дело не вложит. Что он может сделать, сдав инкассированную наличность назначенному за сохранность лицу.

Как видим, и здесь мы можем применить наш «волшебный» «шлюз», проводя все операции с наличкой самим ИП через 84 счет. Получает ИП наличку с расчетного счета по чеку – Дт84-Кт51, поскольку мы не знаем, сколько налички он внесет обратно в дело, а сколько потратит на себя. И совсем другое дело, если наличку по чеку получает назначенный кассир, тут уж от проводки Дт50-Кт51 не отвертеться.

Аналогично будут выглядеть операции по приобретению ТМЦ за наличный расчет. Если ТМЦ приобретает подотчетное лицо, работающее на ИП, то все как положено, тут 71 счету самое место, как и у предприятий. Как только в процесс вмешивается сам ИП, то все через «шлюз», в отношении самого себя ИП не может быть подотчетным лицом. Снял деньги по чеку на закуп ТМЦ – Дт84-Кт51, как тут банк не ругайся, если вы поддались на их требования предоставлять кассу на проверку. (К сожалению, знания об особенностях бухгалтерского учета у предпринимателей оказались недоступны не только рядовым бухгалтерам, но и специалистам департамента налично-денежного обращения ЦБ России, иначе бы они так бездумно не распространяли на предпринимателей требования к работе с наличностью, предъявляемые юридическим лицам). Принес ТМЦ в дело – Дт10(41 и т.п.)-Кт84.

Надеюсь, мои краткие рассуждения помогут бухгалтерам, ведущим учет у ИП, понять логику учетной работы в условиях отсутствия разграничения имущества ИП и провести границу там, где надо.

Источник: www.cher-city.ru