Вычет включает такие суммы (пункт 1.2 статьи 346.51 НК РФ):

- взносы, уплаченные на страхование самого предпринимателя, как в фиксированном размере с дохода до 300 000 рублей в год, так и в ПФР в размере 1% сверх этой суммы;

- взносы, перечисленные в счет страхования работников;

- суммы, выплаченные в качестве пособия по нетрудоспособности за первые 3 дня болезни;

- взносы на добровольное страхование сотрудников.

Вычесть можно суммы, уплаченные в году действия патента

При этом неважно, к какому сроку относятся отчисления. Например, в 2021 году ИП уплатил в качестве пенсионных взносов 1% с дохода за 2020 год, превышающего 300 000 рублей

Эту сумму можно включить в вычет, поскольку она была переведена в 2021 году, хотя и относится к 2020 году. То же самое касается взносов, уплаченных позже срока.

Учет взносов за прошедшие периоды

Если в текущем году в период действия приобретенных патентов индивидуальный предприниматель выплатил страховые взносы за предыдущий год, то он может учесть их в счет уменьшения стоимости актуальных патентов.

УВЕДОМЛЕНИЕ ОБ УМЕНЬШЕНИИ ПАТЕНТА НА СТРАХОВЫЕ ВЗНОСЫ / ОБРАЗЕЦ

Однако таким способом можно вычитать только два вида взносов:

- дополнительный взнос на пенсионное страхование в размере 1% от суммы полученных доходов, превышающих отметку в 300 тыс. руб.;

- задолженности по начисленным за предыдущий год, но еще не уплаченным взносам.

Например, если приобретенный патент действует с 1 января по 1 августа, а взносы за предыдущий год были выплачен 1 мая, то предприниматель может уменьшить на их сумму стоимость своего актуального патента.

Что делать с переплатами

Как быть, если патент оплачен полностью, а вычет не был заявлен? Ничего страшного, ведь ИП вправе подать уведомление о снижении стоимости патента и после его оплаты. Переплаченную сумму можно:

- вернуть на расчетный счет, подав в ФНС заявление на возврат;

- зачесть в счет покупки будущих патентов.

Причем можно уменьшить стоимость патента, срок действия которого уже истек. Например, ИП без работников купил патент на январь-март за 20 000 рублей, а взносы в сумме 25 000 рублей оплатил в апреле. После этого он может подать уведомление о снижении стоимости патента на сумму 20 000 рублей. А когда переплата будет зафиксирована, ему надо написать заявление на возврат.

Переплату по взносам можно зачесть в счет стоимости другого патента, относящегося к текущему году. Например, ИП с работниками купил патент на период с 1 апреля по 30 июня, который первоначально стоил 30 000 рублей. К этому времени он уплатил с начала года взносов в сумме 40 000 рублей. Поскольку есть работники, то цену патента можно снизить на 50%, поэтому ИП уплатил за него только 15 000 рублей. Переплата по взносам составила 40 000 – 15 000 = 25 000 рублей.

На период с 1 июля по 30 сентября предприниматель приобрел еще один патент стоимостью 30 000 рублей. Он заплатил за него только 15 000 рублей, то есть половину, а остальное вычел. При этом в запасе у него осталось еще 25 000 – 15 000 = 10 000 рублей.

Как уменьшить патент на сумму страховых взносов

Так что переплаченные деньги не пропадут. Главное — не заявлять об уменьшении стоимости патента до перечисления страховых взносов и прочих платежей, которые входят в вычет.

на правах рекламы

В Смоленске похитили игровой автомат с игрушками в супермаркете на улице Попова

В центре Смоленска курильщик устроил пожар в четырехэтажном доме

Стало известно, сколько смолян заразились коронавирусом за сутки

Под Смоленском в сгоревшей квартире нашли труп женщины

Что и как уменьшать

Итак, налог при ПСН, то есть стоимость патента, можно снизить на следующие расходы:

- страховые взносы ИП за себя и своих сотрудников;

- больничные, которые оплачиваются за счет предпринимателя;

- отчисления по договорам добровольного личного страхования работника на случай нетрудоспособности.

Механизм уменьшения налога утвержден такой же, какой ранее применялся на ЕНВД:

- при наличии наемных работников за счет расходов на страхование и пособия стоимость патента можно снизить не более чем на 50%;

- если работников нет, за счет собственных взносов можно снизить сумму налога до нуля.

Предприниматель, у которого более одного патента, может уменьшить стоимость нескольких. Допустим, за первый патент нужно уплатить 21 000 рублей, а за второй – 32 000 рублей. Тогда как минимальный размер взносов ИП за 2021 год составляет 40 874 рубля. Перечислив эту сумму в ФНС, предприниматель сможет снизить стоимость первого патента на 21 000 рублей, то есть вовсе за него не платить.

Стоимость же второго патента он сможет снизить на 40 874 – 21 000 = 19 874 рубля. Таким образом, он заплатит за второй патент всего 32 000 – 19 874 = 12 126 рублей.

Подача заявления на получения вычета по патенту

Для уменьшения стоимости патентов, которые будут приобретаться в текущем году, для возврата денежных средств или для их переноса на будущие налоговые платежи индивидуальный предприниматель должен подать соответствующее заявление.

В содержании заявления необходимо указать:

- Номер свидетельства ИНН индивидуального предпринимателя.

- Код отделения налоговой службы, куда будет отправляться заявление.

- Ф. И. О. индивидуального предпринимателя.

- Указание числа страниц в уведомлении, а также числа его копий.

- Резолюция о подтверждении факта достоверности передаваемой информации:

- категория заявителя – налогоплательщик в лице индивидуального предпринимателя или его представитель;

- Ф. И. О.;

- контактный номер телефона;

- дата составления и подпись;

- название и реквизиты документа, на основании которого заявитель обладает полномочиями на подачу уведомления: для самого ИП – выписка из реестра индивидуальных предпринимателей (ЕГРИП), для представителя ИП – выписка из ЕГРИП и нотариальная доверенность на представление интересов предпринимателя.

Далее на листе «А» заявления в пронумерованных строках указываются сведения по патенту:

- ставится код «1» – если ИП имеет наемных сотрудников;

- ставится код «2» – если ИП не имеет наемных сотрудников.

В завершении на листе «Б» заявления в пронумерованных строках указываются сведения по принимаемых во внимание сумме ранее уплаченных взносов:

| Номер строки | Сумма страховых взносов |

| 110 | Выплаченная. |

| 120 | Выплаченная, на которую уменьшается стоимость патента. |

| 130 | Выплаченная, на которую ранее была уменьшена стоимость патента. |

| 140 | Выплаченная, которая останется после уменьшения стоимости патента. |

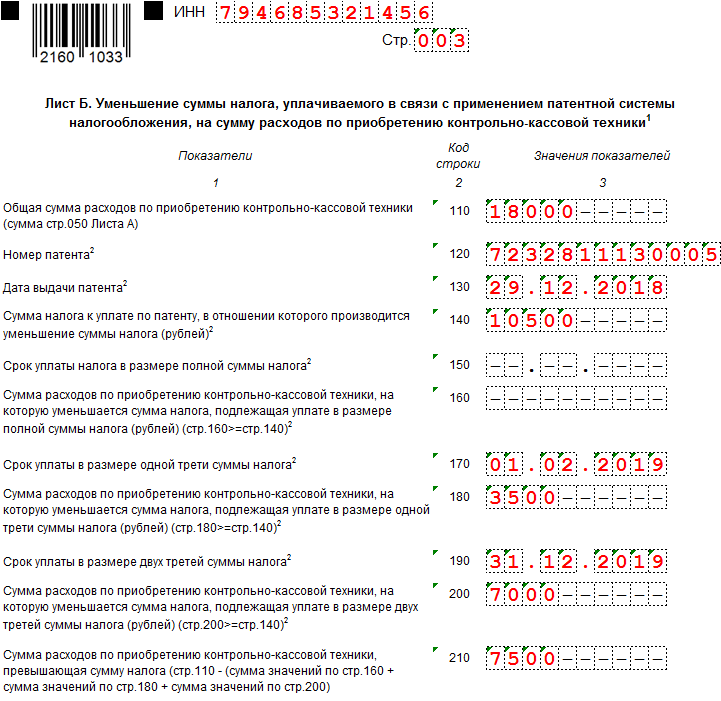

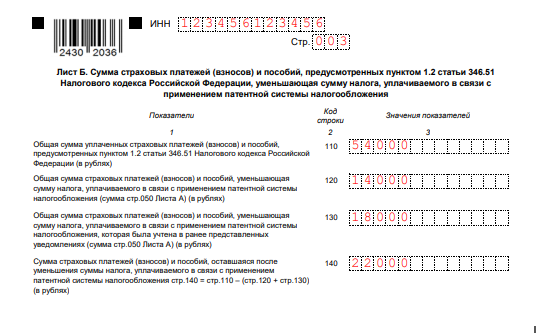

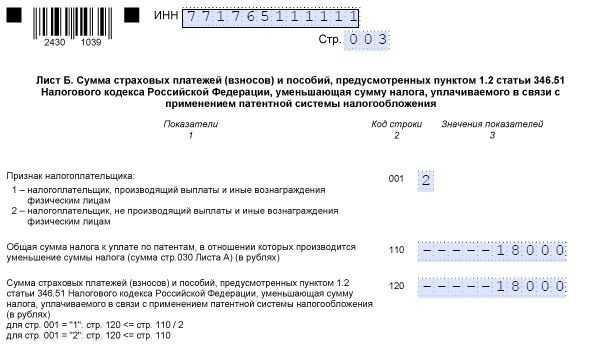

Лист Б

Здесь обобщается информация о страховых взносах, подлежащих вычету из патента.

Напомним, что вычету подлежат только взносы, которые относятся к патентной деятельности. Если совмещаете патент с другими режимами налогообложения и есть взносы, которые относятся к обоим режимам, у вас должен быть раздельный учёт и в строку 110 должна попасть только «патентная» часть.

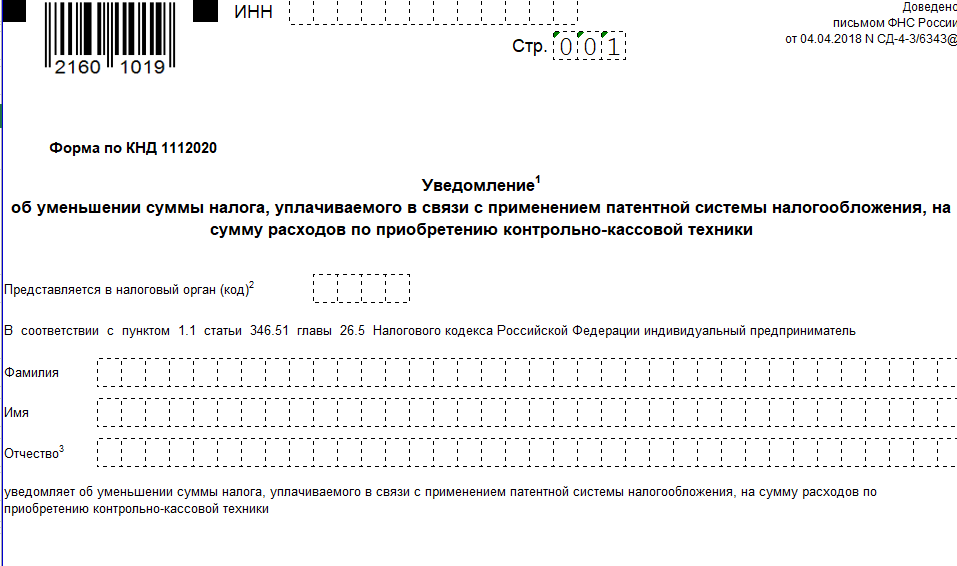

Уведомление об уменьшении патента

Патент можно уменьшить на сумму уплаченных страховых взносов:

— ИП без сотрудников — вплоть до нуля,

— ИП с сотрудниками — максимум на 50 %.

Как уменьшить

Лайфхак

Советуем подавать уведомление до даты оплаты патента.

Как заполнить

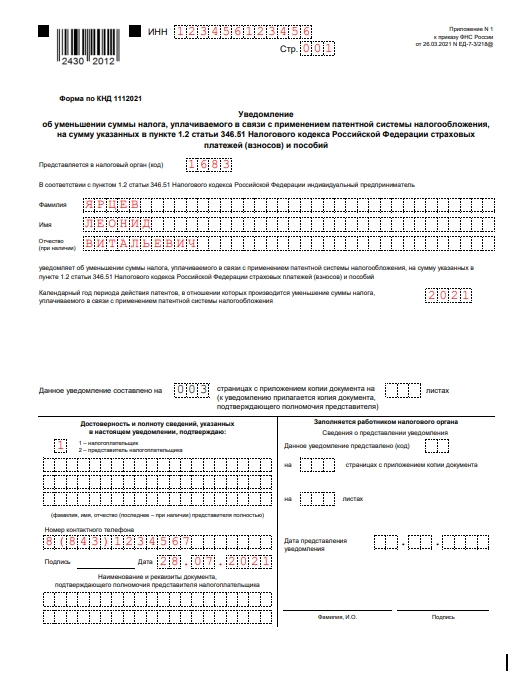

Титульный лист:

Указываем код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату подачи уведомления. Также предприниматель должен поставить свою подпись.

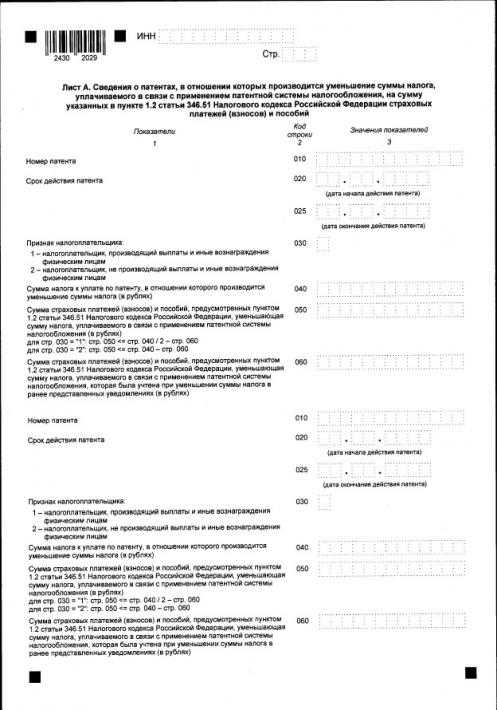

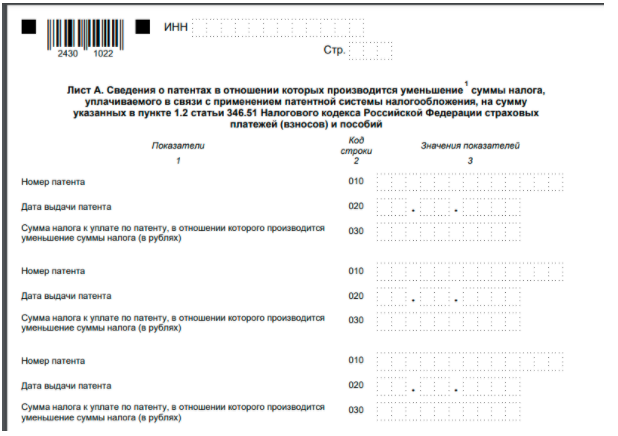

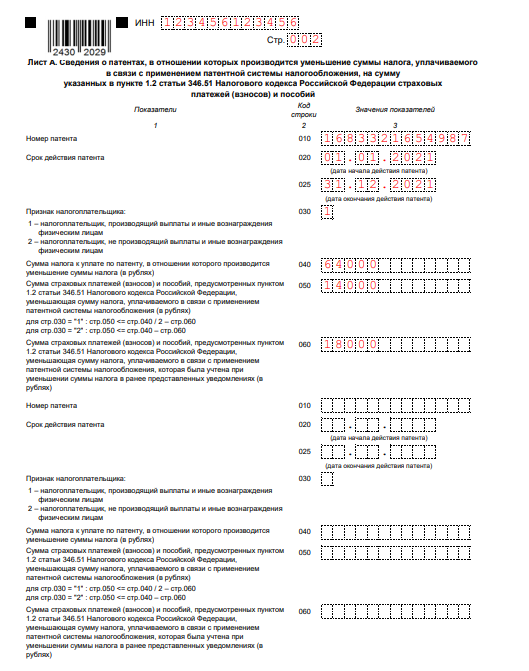

В листе А отражаются сведения о патентах:

Строка 010 — номер патента;

Строка 020 — дата начала действия;

Строка 025 — дата окончания действия;

Строка 030 — признак налогоплательщика: «1» для ИП работодателя и «2» для ИП без сотрудников;

Строка 040 — сумма налога к уплате;

Строка 050 — сумма страховых взносов и пособий, уменьшающая налог к уплате.

Строка 060 — сумма страховых взносов и пособий, уменьшающая сумму налога, которую учли при уменьшении в поданных ранее уведомлениях.

По строке 050 должны выполняться контрольные соотношения:

— для признака налогоплательщика «1» — строка 050 — для признака налогоплательщика «2» — строка 050 В листе А можно указать всего два патента. Если у вас их больше, заполните несколько листов А.

В листе Б отражаются сведения о суммах страховых взносов:

Строка 110 — сумма уплаченных страховых взносов и пособий;

Строка 120 — сумма страховых взносов и пособий, уменьшающая сумму налога (сумма строк 050 листа А);

Строка 130 — сумма страховых взносов и пособий, уменьшающая сумму налога, которая была учтена в ранее поданных уведомлениях (сумма строк 050 листа А);

Строка 140 — сумма оставшихся страховых взносов и пособий, после уменьшения налога по патенту (стр. 110 – (стр. 120 + стр. 130)).

Угнетает рутина? Звоните, записывайтесь на прием. Все сделаем.

| Составление уведомления об уменьшении патента на сумму страховых взносов. Первичное (по первому сроку уплаты) / повторное (по второму сроку уплаты) — при повышенной сложности | 400 / 600 — 1200 |

Источник: nalogi-ryazan.ru

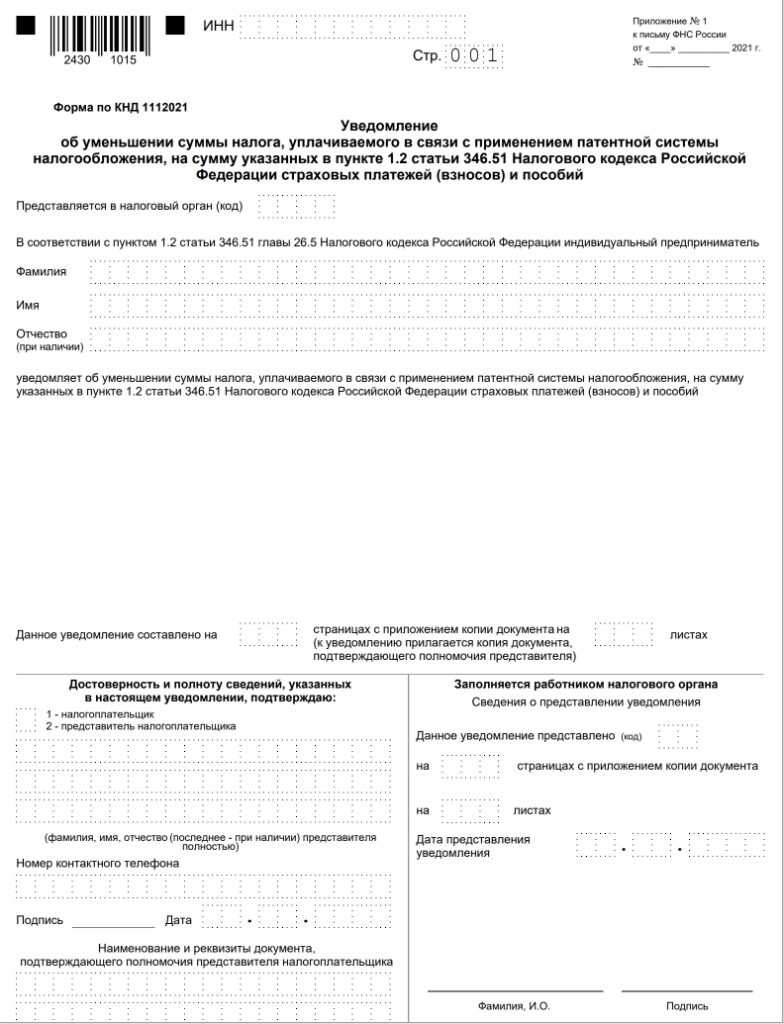

Уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий

кнд 1112021

форма по кнд 1112021

уведомление об уменьшении налога по псн на сумму страховых взносов образец заполнения

1112021 уведомление форма по кнд

форма кнд 1112021

форма 1112021

кнд 1112021 скачать

уведомление об уменьшении суммы налога уплачиваемого в связи с применением патентной системы образец

пример заполнения уведомления об уменьшении патента на сумму страховых взносов

форма 1112021 скачать для заполнения

форма по кнд 1112021 заявление уведомление на уменьшение патента на страховые взносы

форма кнд 1112021 скачать

образец заполнения уведомления об уменьшении патента на сумму страховых взносов

1112021

форма по кнд 1112021 скачать

уведомление на уменьшение патента образец заполнения

кнд 1112021 образец заполнения

форма по кнд 1112021 на 2022 год

форма кнд 1112021 уведомление скачать

образец заполнения уведомления об уменьшении суммы налога уплачиваемого в связи с применением псн

уведомление об уменьшении суммы налога уплачиваемого в связи с применением патентной системы пример

форма 1112021 скачать

1112021 скачать

образец заявления на уменьшение патента

заявление на уменьшение патента образец

уведомление на уменьшение патента образец

форма по кнд 1112021 образец заполнения 2022

форма кнд 1112021 образец заполнения

форма 1112021 образец заполнения патент на год

скачать форму 1112021

образец заявления на уменьшение патента на страховые взносы

уведомление по форме кнд 1112021

форма 1112021 скачать для заполнения 2022 год

образец заполнения уведомления об уменьшении патента на сумму страховых взносов в 2021 году для ип

уведомление об уменьшении патента на сумму страховых взносов образец

форма 1112021 образец

уведомление об уменьшении патента образец

1112021 уведомление форма по кнд 2022

уведомление об уменьшении налога по псн на сумму страховых взносов бланк

бланк уведомление об уменьшении патента на сумму страховых взносов в 2021 скачать

уведомление об уменьшении патента образец 2021 заполнения

уведомление об уменьшении суммы налога уплачиваемого в связи с применением патентной системы в 2021

заполнение формы кнд 1112021 образец заполнения

форма 1112021 пример заполнения

1112021 образец заполнения

бланк кнд 1112021 скачать

уведомление об уменьшении суммы налога по патенту образец заполнения

образец заполнения уведомления об уменьшении патента

форма по кнд 1112021 пример заполнения

заполнение кнд 1112021

Источник: www.programma-renovacii.ru