С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму нового отчёта ЕФС-1 (далее – Постановление № 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений.

Он объединил в себе две группы отчётных сведений:

- Для ведения индивидуального (персонифицированного) учета.

- О начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (т. е. по взносам на травматизм).

Тем самым новый отчёт объединил в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3, которые с отчетных периодов после 01.01.2023 отменены.

Также Постановление № 245п в Приложении № 2 закрепило очень подробный порядок заполнения формы ЕФС-1.

Основная причина введения нового отчета – объединение с 01.01.2023 ПФР и ФСС в единый Социальный фонд России (СФР). Сюда и сдают ЕФС-1.

Основное изменение по договорам

С 01.01.2023 нужно оперативно сообщать в СФР о заключении и прекращении договоров ГПХ.

ИП с сотрудниками. Как нанять первого сотрудника. Какие отчеты сдавать?

А именно, не позднее следующего рабочего дня после заключения или прекращения гражданско-правового договора нужно сообщить в Социальный фонд России следующие сведения:

- дату заключения договора;

- дату прекращения;

- иные реквизиты договора;

- периоды выполнения работ либо оказания услуг.

Это закрепила новая редакция подп. 5 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ “Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного и социального страхования”.

Какую дату в договоре учитывать

ГК РФ позволяет отсрочить начало действия уже заключённого договора. Поэтому СФР в письме от 07.02.2023 № 19-02/11195л рассмотрел такую ситуацию: договор подряда заключен 10.01.2023. При этом дата начала его действия договора – 01.02.2023. В какой срок нужно подать ЕФС-1: не позднее 11 января или 2 февраля?

Соцфонд считает, в таком случае ориентироваться нужно на дату именно заключения договора. То есть представить ЕФС-1 следует не позднее 11.01.2023.

Какие договоры отражать в ЕФС-1

Указанное правило и срок касаются договоров, на вознаграждения по которым начисляют страховые взносы по НК РФ. Это:

- договоры ГПХ о выполнении работ/оказании услуг;

- авторского заказа;

- об отчуждении исключительных прав на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства;

- о передаче полномочий по управлению правами организации, которая занимается управлением правами на коллективной основе.

Где именно отражать

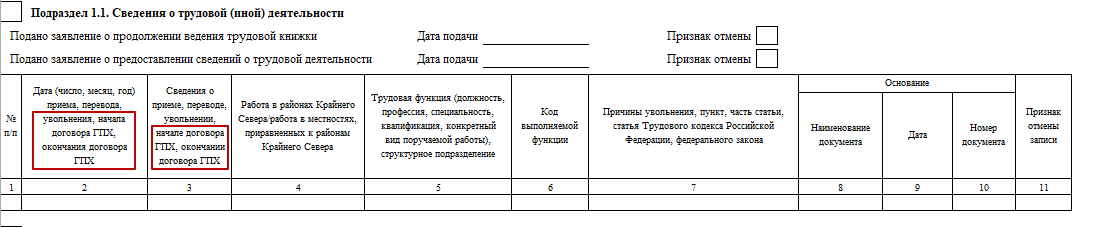

Для этой цели предназначен подраздел 1.1 «Сведения о трудовой (иной) деятельности» подраздела 1 раздела 1 формы ЕФС-1:

Прием первого сотрудника к ИП

В итоге сведения по договорам ГПХ направляют по форме ЕФС-1 в составе титульного листа, подраздела 1 разд. 1 и подраздела 1.1.

Его заполняют и сдают страхователи в территориальный орган СФР на всех застрахованных, включая совместителей и дистанционщиков.

Соответственно, ЕФС-1 заполняют на основе первичных документов страхователя и в том числе гражданско-правовых и иных договоров, на вознаграждение по которым по закону начисляют страховые взносы.

Коды

Графу “Код выполняемой функции” обязательно заполняют, если вид мероприятия, в частности, “НАЧАЛО ДОГОВОРА ГПХ” или “ОКОНЧАНИЕ ДОГОВОРА ГПХ”.

Для договоров ГПХ в этой графе указывают один из кодов:

| Код | Вид договора |

| ДГПХ | Договор гражданско-правового характера о выполнении работ (оказании услуг) |

| ДАВТ | Договор авторского заказа |

| ДОИП | Договор об отчуждении исключительного права на произведения науки, литературы, искусства |

| ИЗЛД | Издательский лицензионный договор |

| ЛДПИ | Лицензионный договор о предоставлении права использования произведения науки, литературы, искусства. В т. ч. договор о передаче полномочий по управлению правами организации по управлению правами на коллективной основе |

При заполнении подраздела 1.2 подраздела 1 “Сведения о страховом стаже” формы ЕФС-1 указывают код:

- ДОГОВОР – если выплата и иное вознаграждение по гражданско-правовому договору были в отчетном периоде;

- НЕОПЛДОГ или НЕОПЛАВТ – если выплата и иное вознаграждение за работу по договору отсутствуют.

Среди прочих выплат (ПВ) может фигурировать код «ПВ-02»: это вознаграждение по договорам гражданско-правового характера. И приводят его размер.

Особенности заполнения

Учтите, что графу 4 “Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера” заполняют в отношении работающих по договорам ГПХ в этих районах и местностях.

А вот графу 5 “Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение” в случае заключения договора ГПХ не заполняют.

В случае прекращения договора ГПХ графу 7 “Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона” не заполняют.

В графе 8 “Наименование документа” подраздела “Основание” указывают наименование договора ГПХ.

В графе 9 “Дата” – дата заключения или прекращения договора ГПХ.

В графе 10 “Номер документа” – номер договора ГПХ без указания знака “№”.

Если сотрудник (исполнитель) работает только по договору ГПХ, графы таблицы «Сведения об условиях занятости и заработной плате» подраздела 1.3. Сведения о зарплате и условиях деятельности работников государственных (муниципальных) учреждений» не заполняют.

Вознаграждения по договорам ГПХ, заключенным работниками списочного состава со своим учреждением, отражают соответствующим кодом выплаты в графе 23 “Код выплаты” подраздела “Сведения о заработной плате” в соответствии с Классификатором к порядку заполнения ЕФС-1.

Как сдавать

Учтите, что количество заключенных в отчетном периоде договоров ГПХ частично влияет на способ сдачи отчета ЕФС-1. Так, если численность работающих, включая лиц, с которыми заключены договоры ГПХ, превышает 10 человек, ЕФС-1 сдают только в электронном виде. Если 10 и менее, то можно на бумаге.

Ответы СФР на спорные вопросы

В частности, сообщается, что в подразделе 1.1 «Сведения о трудовой деятельности» даты в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» и графе 9 «Дата» подраздела «Основание» могут не совпадать.

Например: договор ГПХ заключен 01.02.2023, а работы по договору начали выполняться с 05.02.2023 по 31.03.2023. В такой ситуации, для мероприятия «Начало договора ГПХ» подраздел 1.1 заполняется так:

- в графе 2 указывается 05.02.2023 (дата начала работ);

- в графе 9 – 01.02.2023 (дата заключения договора).

А для мероприятия «Окончание договора ГПХ» в данном случае даты в графах 2 и 9 совпадут – 31.03.2023. Однако фонд предупредил: если договор ГПХ заключен без указания периода работы, то в графе 2 дата прекращения договора указывается в соответствии с актом о выполненных работах.

Возможна обратная ситуация: дата заключения договора позже даты начала работ. Например: договор ГПХ заключен 13.03.2023, а дата начала работ – 20.02.2023.

В таком случае в графе 2 все равно указывается дата начала работ – 20.02.2023. а в графе 9 – дата заключения договора – 13.03.2023. Причем сдать ЕФС-1 нужно будет не позднее рабочего дня, следующего за днем заключения договора. То есть 14.03.2023.

Также отмечается, что, при представлении после 01.01.2023 подраздела 1.1 в связи с окончанием договора ГПХ, который был заключен до 01.01.2023, дополнительно сдавать ЕФС-1 по мероприятию «Начало договора ГПХ» не требуется.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

ОКВЭД: аутсорсинг и аутстаффинг

На этапе регистрации в ИФНС для каждого предпринимателя и компании актуальным является вопрос, как правильно выбрать код вида экономической деятельности (ОКВЭД). Немало сложностей возникает, когда речь идет об оказании услуг по предоставлению персонала. Для определения данного вида деятельности используются такие понятия, как аутстаффинг и аутсорсинг. Далее мы рассмотрим, какими будут коды ОКВЭД для аутстаффинга и аутсорсинга персонала.

- Что такое код ОКВЭД и как его подобрать?

- Аустаффинг: код ОКВЭД

- Аутсорсинг: код ОКВЭД

- Таблица кодов ОКВЭД — аутстаффинг

- Таблица кодов ОКВЭД — аутсорсинг

Что такое код ОКВЭД и как его подобрать?

Код ОКВЭД – это своего рода экономический идентификатор организации или ИП. Он позволяет государственным ведомствам (налоговой службе и Росстату) определять, какую деятельность ведет субъект хозяйствования. Также кодировки ОКВЭД используются для сбора и анализа статистических данных о деятельности предпринимателей и юридических лиц.

Важно, чтобы фактическая деятельность соответствовала с той, которая была заявлена при регистрации в ИФНС. В ином случае субъекта могут привлечь к административной ответственности по ст. 14.25 КоАП РФ, оштрафовав его на 5000 руб.

Код ОКВЭД необходимо подбирать Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), утвержденного Приказом Росстандарта от 31.01.2014 № 14-ст (ред. от 14.11.2019) с изм. и доп., вступ. в силу с 01.01.2020. Это единственная действующая на сегодняшний день редакция классификатора, все прежние редакции утратили силу, и брать из них кодировки запрещено.

Классификатор состоит из 21 раздела, в каждом из которых сгруппированы определенные виды деятельности. Разделы, в свою очередь, состоят из подразделов, классов, подклассов, групп и т. д.

При регистрации в ИФНС можно указать в заявлении один или несколько кодов. При этом лишь один код будет считаться основным, а все остальные – дополнительными. Выбранная кодировка ОКВЭД должна состоять не менее чем из 4 цифровых знаков.

Аустаффинг: код ОКВЭД

Под аутстаффингом по сути подразумевается вывод организацией сотрудников за пределы официального штата. Они выполняют работу на территории организации-заказчика и придерживаются ее правил внутреннего трудового распорядка, но при этом относятся к организации-исполнителю, которая платит им зарплату. Данный вид деятельности регламентируется статьей 341.1 ТК РФ.

Предоставлять труд персонала другим организациям имеют право только аккредитованные частные агентства занятости и отдельные юридические лица. Поэтому если работодатель собирается официально оформить аутстаффинг, ему необходимо заключить договор с таким агентством. А агентство должно заключить трудовые договоры с сотрудниками, предоставляемыми заказчику.

Подбор кода ОКВЭД для аутстаффинга персонала осуществляется следующим образом:

- В классификаторе ОК 029-2014 необходимо найти раздел N «Деятельность административная и сопутствующие дополнительные услуги».

- Затем нужно перейти в класс 78 «Деятельность по трудоустройству и подбору персонала».

- Организации, которые осуществляют деятельность по аутстаффингу, могут использовать код 78.10 «Деятельность агентств по подбору персонала» или код 78.30 «Деятельность по подбору персонала прочая».

Аутсорсинг: код ОКВЭД

Аутсорсинг подразумевает привлечение одной организацией работников другой организации с целью выполнения определенных задач с гарантированным результатом. При этом работники не зачисляются в штат организации и не находятся на ее территории в течение всего рабочего дня. Фирма-заказчик платит деньги фирме-исполнителю за конечный результат, независимо от того, кто из сотрудников и каким образом его достиг. Услуги предоставляются заказчику на основании стандартного гражданско-правового договора, а трудовые договоры с работниками заключает фирма-исполнитель.

При определении кода ОКВЭД аутсорсинга персонала учитывают основное направление деятельности организации, т. е. какие именно услуги будут предоставляться в соответствии с договором аутсорсинга. При выборе ОКВЭД аутсорсинга на 2020 год могут использоваться такие кодировки:

- 69.10 – осуществление деятельности в области права;

- 69.20 – оказание услуг в области бухгалтерского учета, налоговое консультирование, проведение финансового аудита;

- 70.22 – предоставление консультационных услуг по вопросам коммерческой деятельности и управления;

- 66.19.4 – предоставление консультаций по вопросам финансового посредничества;

- 78.30 – прочая деятельность по подбору персонала;

- 82.99 – предоставление прочих вспомогательных услуг для бизнеса.

Также компании могут подобрать подходящий им код в классе 96 «Деятельность по предоставлению прочих персональных услуг».

Если у владельца бизнеса возникли сомнения в отношении правильности выбранной кодировки ОКВЭД, он может подать письменный запрос в территориальное управление Росстата. Уточнить адрес территориального органа можно на официальном сайте Росстата.

Источник: spmag.ru

ИП без работников на УСН оказывает услуги населению по ремонту квартир и частных домов. Ранее ИП при расчетах наличными ККТ не применял, а выдавал БСО. Обязан ли ИП применять ККТ с 01.07.2019, если физлица будут оплачивать ИП услуги электронным переводом со своей банковской карты и безналичным способом через банк?

Вопрос: Индивидуальный предприниматель без работников на УСН оказывает услуги населению по ремонту квартир и частных домов. Ранее индивидуальный предприниматель при расчетах наличными ККТ не применял, а выдавал БСО. Обязан ли индивидуальный предприниматель применять ККТ с 01.07.2019, если физические лица — клиенты будут оплачивать индивидуальному предпринимателю услуги не только наличными деньгами, но и электронным переводом со своей банковской карты, а также безналичным способом по квитанции через банк на его расчетный счет?

Ответ: Индивидуальный предприниматель, оказывающий услуги без работников, вправе не применять ККТ до 1 июля 2021 г. при любом способе расчета с клиентом.

Обоснование: Согласно ч. 1 ст. 2 Федерального закона от 06.06.2019 N 129-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, в частности, при оказании услуг независимо от применяемого режима налогообложения вправе не применять ККТ до 1 июля 2021 г.

При этом способ расчета с клиентом, а именно оплата наличными или электронными по банковской карте или по квитанции через банк, в данном случае значения не имеет.

Таким образом, во всех указанных случаях индивидуальный предприниматель, оказывающий услуги без работников, вправе не применять ККТ до указанной даты.

Региональный информационный центр

Источник: enterfin.ru