Мегаплан решил разобраться, какие ограничения есть у двух форм занятости, почему, несмотря на свои преимущества, самозанятость подходит не всем и можно ли быть ИП и самозанятым одновременно.

Самозанятость: возможности и ограничения

Заниматься бизнесом без регистрации незаконно. Чтобы вывести из тени нелегальных предпринимателей, придумали налог на профессиональный доход (НПД), а его плательщиков стали называть самозанятыми. Специальный налоговый режим действует с 2019 года, по данным на сентябрь 2022 года в России работают более 5,6 млн самозанятых. Больше всего их зарегистрировано в Москве и Московской области, Санкт-Петербурге, Краснодарском крае и в Республике Татарстан.

Самозанятость и ИП. Можно совмещать?

Самозанятость — это выбор далеко не только тех, кто начинает свой профессиональный путь. Согласно данным ФНС, средний возраст самозанятых составляет 35 лет. Самому юному плательщику НПД всего 14 лет, а самому возрастному 94 года. Чаще всего самозанятые занимаются перевозками, самостоятельным производством и доставкой товаров, сдают квартиры, делают ремонт и предлагают маркетинговые услуги. К наиболее высокооплачиваемым специалистам среди самозанятых ФНС относит айтишников, финансистов, юристов, консультантов, проектировщиков и строителей.

У самозанятости такие преимущества:

- легко зарегистрироваться через мобильное приложение «Мой налог», «Госуслуги», сайт ФНС или уполномоченные банки;

- выгодные налоговые ставки: 4% при работе с физлицами и 6% при работе с юрлицами и ИП;

- налоговый вычет в размере 10 тыс. руб., бонус расходуется автоматически;

- не надо отчитываться перед налоговой, ФНС автоматически считает сумму налога, которую нужно оплатить;

- по умолчанию не нужно платить отчисления в Пенсионный фонд, поэтому страховая пенсия не формируется. Однако специалист может выплачивать страховые взносы добровольно: видеть свой стаж и индивидуальный пенсионный коэффициент (ИПК);

- онлайн-касса не нужна (только если вы не курьер, доставляющий товары, оплата за которые поступает другим лицам).

Однако у режима НПД есть и ограничения:

- зарабатывать можно не более 2,4 млн руб. в год. В среднем это не более 200 тысяч рублей в месяц. Если профессионал заработает больше этого лимита, то потеряет статус самозанятого;

- нельзя нанимать сотрудников (самозанятый оказывает услуги самостоятельно);

- нельзя заниматься некоторыми видами деятельности Например, перепродавать чужие товары, продавать алкоголь, сигареты и другие товары с обязательной маркировкой; оказывать медуслуги или услуги по перевозке, а также другие услуги, подлежащие обязательному лицензированию.

- самозанятым можно стать с 16 лет. Чтобы оформить такой статус раньше, понадобится признание гражданина дееспособным или согласие родителей (попечителей).

Важно! Самозанятыми могут стать граждане России, Белоруссии, Казахстана, Кыргызстана и Армении.

Самозанятые и МАРКЕТПЛЕЙСЫ. Самозанятость или ИП, можно ли СОВМЕЩАТЬ? Приложение Мой Налог

Если вам подходит самозанятость, здесь лежит подробная инструкция, как зарегистрировать самозанятость, а мы подготовили короткую памятку.

Индивидуальный предприниматель: возможности и ограничения

В 2021 году в России было зарегистрировано 824,7 тыс. новых индивидуальных предпринимателей (ИП). По сравнению с 2020-м динамика положительная: на 36,2% больше, по сведениям FinExpertiza. Весной 2022 года, по данным исследований, обнародованных Forbes, в России закрылось на треть больше компаний, чем открылось. Общее количество юрлиц на 1 июня текущего года насчитывает чуть более 3,2 млн, что на 5,8% ниже прошлогоднего показателя.

Работа по ИП во многом зависит от выбранного налогового режима, но в целом преимущества одинаковые:

- много способов заработка, в частности разрешено перепродавать товары;

- высокий лимит дохода: на упрощенной системе налогообложения (УСН) до 200 млн рублей в год;

- можно принимать сотрудников штат — работающим на «упрощенке», например, до 130 человек;

- ИП могут быть также иностранцы с разрешением на временное проживание или вид на жительство в РФ.

В то же время в работе по ИП есть значительные ограничения:

- трудоемкая регистрация;

- получить статус ИП можно с 18 лет. Чтобы оформить такой статус раньше, понадобится судебное решение об эмансипации (то есть полной дееспособности).

- налоговые ставки. Так, в рамках общей системы налогообложения индивидуальный предприниматель платит налог на доход физических лиц, налог на имущество и НДС. А по УСН есть два варианта, в зависимости от того, какой выбран объект налогообложения. Если «доходы», то ставка 6%, если «доходы минус расходы», то 15%;

- обязательный страховой взнос за себя (обязательное пенсионное страхование и обязательное медицинское страхование), который надо платить, даже если ничего не заработал или ушел в минус — в 2022 году это 43 211 рублей;

- все индивидуальные предприниматели, кроме тех, кто работает по НПД, отчитываются перед налоговой;

- почти всегда нужна онлайн-касса.

Здесь лежит подробная инструкция, как зарегистрировать ИП, а здесь вы найдете подробное сравнение общего и специальных налоговых режимов для ИП. И традиционно короткая памятка.

Совмещение статусов

Самозанятыми могут стать не только физлица, но и индивидуальные предприниматели. В таком случае сниматься с учета как ИП не нужно, но необходимо соблюдать ограничения для самозанятых, в том числе нельзя совмещать НПД с другими специальными налоговыми режимами.

Самозанятому, в свою очередь, тоже разрешено получить статус ИП. Такая потребность у самозанятого может возникнуть, если:

- Заказчики хотят работать только с индивидуальными предпринимателями. Если специалист соблюдает ограничения — в частности, занимается тем, что разрешено в рамках НПД, а также зарабатывает меньше 2,4 млн рублей в год, то он может открыть ИП и при этом оставаться плательщиком налога на профессиональный доход.

- Свое дело растет — приносит высокий доход, а также требует найма сотрудников в штат, — поэтому самозанятость больше невозможна. Тогда выход один: сняться с самозанятости и открыть ИП.

Полезный материал про внедрение CRM

Как сэкономить

при внедрении CRM:

10 советов от экспертов

Для тех, кто хочет:

- внедрить CRM систему просто и без ошибок

- проверить, как вы внедрили CRM и что можно улучшить

- понять, как сэкономить время и деньги, используя проверенные советы от экспертов

Получить бесплатно

Выводы: что выбрать

Если деятельность не запрещена для самозанятости, то начинать свое дело лучше именно с нее: она проще, удобнее и выгоднее по многим критериям. Однако если клиент хочет работать только с ИП, то можно открыть его и при этом остаться на самозанятости со всеми ее льготами и ограничениями.

Другое дело, когда бизнес растет и больше не укладывается в лимиты. Тогда стоит подумать о полном переходе на ИП и обязательно выбрать льготный налоговый режим, чтобы сэкономить и потратить деньги на развитие своего дела.

Текст: Анастасия Добровольская. Иллюстрации: Светлана Светликова

Источник: megaplan.ru

Как ИП стать самозанятым

Налог для самозанятых ИП с наступлением 2019 года рассматривают, как альтернативу применению налоговых спецрежимов. Выгода этого нового варианта налогообложения прослеживается в минимизации контактов с налоговиками и снижении фискальной нагрузки на бизнес. Низкие ставки налогообложения сочетаются с освобождением от уплаты других налогов и страховых взносов. Самозанятые ИП могут работать без составления отчетов, сумму налогового обязательства за хозяйствующих субъектов рассчитывают налоговики.

Как действует для ИП самозанятый режим

Экспериментальная система налогообложения для лиц, признаваемых самозанятыми, начинает действовать в 2019 году на территории 4 субъектов РФ. Режим будет доступен всем физическим лицам, занимающимся коммерческой деятельностью (получающих доход от реализации товара, услуг без оформления трудового контракта или договора ГПХ). Налог будет взиматься со всего объема доходных поступлений:

- по ставке 4%, если услуги оказаны физическим лицам;

- по тарифу 6% при сотрудничестве с ИП и предприятиями.

Может ли ИП стать самозанятым – да, может. Обоснование приведено в п. 1 ст. 4 закона от 27.11.2018 г. № 422-ФЗ. Для этого субъекту хозяйствования достаточно осуществить переход на новый спецрежим, учитывая несколько условий:

- уровень доходов в расчете на год не должен быть выше показателя в 2,4 млн руб.;

- регистрация осуществляется по месту жительства предпринимателя или с привязкой к месту осуществления деятельности.

А можно ли ИП стать самозанятым, если он не проживает в регионе, в котором в тестовом режиме работает новая система налогообложения? Это возможно, если предприниматель в субъекте РФ, где действует налог на профессиональный доход, осуществляет коммерческую деятельность. То есть регистрация в качестве плательщика нового налога производится в ФНС с привязкой к месту ведения бизнеса, а не проживания.

Если человек был ИП, стал самозанятым, он утрачивает возможность использовать в коммерческой деятельности труд наемных работников. При нарушении этого требования налоговики вправе отменить действие спецрежима для такого налогоплательщика в одностороннем порядке. Дополнительные ограничения связаны со сферой деятельности и уровнем доходности.

Самозанятый ИП не платит НДФЛ с доходов от бизнеса и НДС (кроме ввозного). При этом обязанности налогового агента сохраняются. Перейдя на самозанятость, ИП может не платить и страховые взносы за себя. От «пенсионных» взносов он освобождается, а платежи на ОМС уже включены в состав налога.

Можно ли закрыть ИП и стать самозанятым

До введения экспериментального налогового режима для физических лиц предпринимателям для перехода в категорию самозанятого населения необходимо было избавиться от статуса ИП, то есть надо было закрыть ИП и стать самозанятым.

Теперь одновременно можно быть самозанятым и ИП, можно совмещать статус самозанятого налогоплательщика с положением трудоустроенного лица. Любой гражданин может иметь основную работу, а в свободное от нее время осуществлять любую другую бизнес-деятельность, приносящую материальную выгоду. Именно доходы от такой «подработки» и подлежат налогообложению в рамках нового налога.

Если предприниматель закрыл ИП, стал самозанятым, в дальнейшем, при желании снова встать на учет в качестве ИП, ему надо будет заново проходить регистрацию в ФНС. При сохранении статуса ИП и переходе на налог, взимаемый с профессиональной деятельности, можно быстро осуществлять обратный перевод на ОСНО или любой другой налоговый спецрежим.

Можно ли быть самозанятым и ИП одновременно? Можно, если предприниматель не осуществляет торговлю подакцизными и маркированными товарами, соблюдает прочие установленные законом о замозанятых ограничения, его доход ниже 2,4 млн руб. в год и у него нет наемных работников (п. 3 ст. 15 Закона № 422-ФЗ).

Как ИП стать самозанятым

Взаимодействие с фискальными органами при реализации деятельности в качестве самозанятого лица осуществляется посредством приложения «Мой налог». Этот ресурс является бесплатным для всех пользователей, его скачивают на любой мобильный гаджет. Через такой сервис производится:

- регистрация и снятие самозанятых с учета в ФНС;

- проведение платежей и формирование по ним чеков;

- информационный обмен с ФНС;

- начисление и уплата налога.

Самозанятый (одновременно ИП) освобождается от обязанности самостоятельно исчислять налог, за него это делают специалисты ФНС на основании сумм в проведенных через приложение чеках. Отчетность по доходам и налоговым платежам составлять не надо.

Как ИП стать самозанятым:

- скачать и установить специальное приложение, которое разработано для информационного обмена между самозанятыми и ФНС;

- зарегистрироваться в качестве самозанятого лица (подав электронное заявление по паспорту или через личный кабинет налогоплательщика, при этом его не требуется заверять ЭЦП);

- после получения подтверждения о постановке на учет в качестве самозанятого, надо в месячный срок направить в ФНС уведомление о прекращении применения прежнего налогового режима (например, УСН или ЕНВД);

- при соблюдении срока уведомления о смене системы налогообложения переход на налог с доходов от профессиональной деятельности осуществляется с даты регистрации в качестве самозанятого. Если срок подачи уведомления о смене налогового режима не соблюден, регистрация самозанятого автоматически аннулируется.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Официальная работа и самозанятость: можно ли совмещать

Может ли плательщик НПД работать официально по трудовому договору и почему нельзя оказывать свои услуги самозанятого работодателю, у которого официально трудоустроен.

Может ли самозанятый одновременно работать в штате

Статус самозанятого можно получить на всей территории РФ. Благодаря удобному налоговому режиму статус дает возможность легализовать подработку или небольшой бизнес. Однако доходы могут быть совсем небольшими, поэтому возникает вопрос: может ли самозанятый одновременно работать официально по трудовому договору?

Ответ: да, может, но есть нюансы.

Основным ограничением при совмещении работы по трудовому договору и получении дополнительного дохода со статусом самозанятого — нельзя брать заказы у своего работодателя. Основные же функции на рабочем месте он выполнять может и должен.

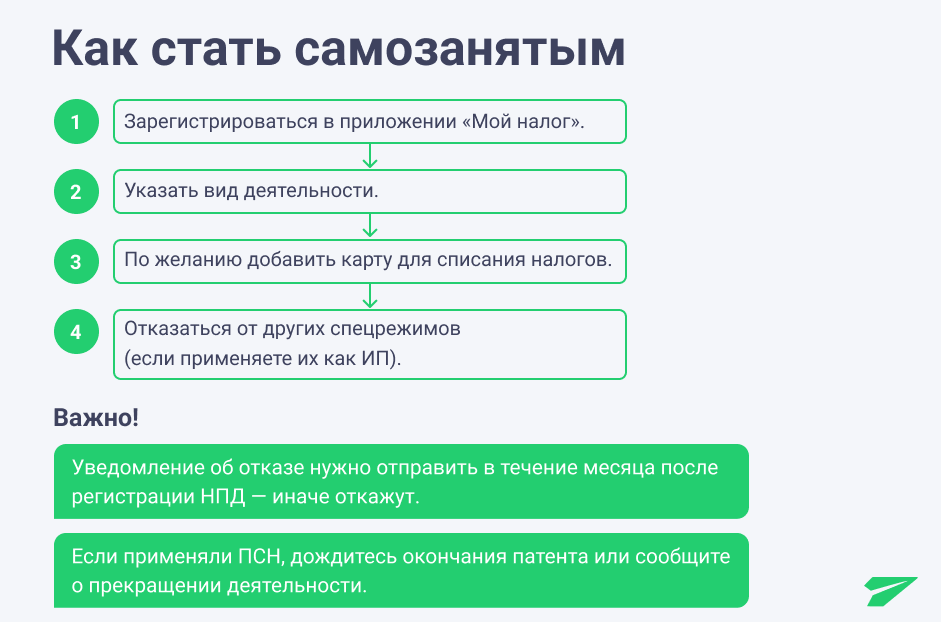

Как получить статус самозанятого

- Скачайте приложение «Мой налог». Установить сервис можно как на компьютер, так и на смартфон, по вашему логину и паролю вы можете зайти в приложение с любого устройства.

- Зарегистрируйтесь в приложении одним из 3 способов: по паспорту, через портал «Госуслуги» со своей учетной записью или с помощью входа в личный кабинет ФНС.

- Вам придет смс с кодом на телефон, поэтому нужен действующий номер.

- Если у вас уже есть счет в банке, вы можете зарегистрироваться через свой банк, если он предоставляет такую услугу. И обслуживаться в одной экосистеме.

- Укажите вид деятельности в выпадающем списке. Выбрать можно несколько.

- Привяжите карту. Именно с этой банковской карты будет списываться налог.

- После подтверждения о постановке на учет вы можете работать. После получения оплаты за работу в статусе самозанятого не забудьте выдать чек и указать сумму оплаты.

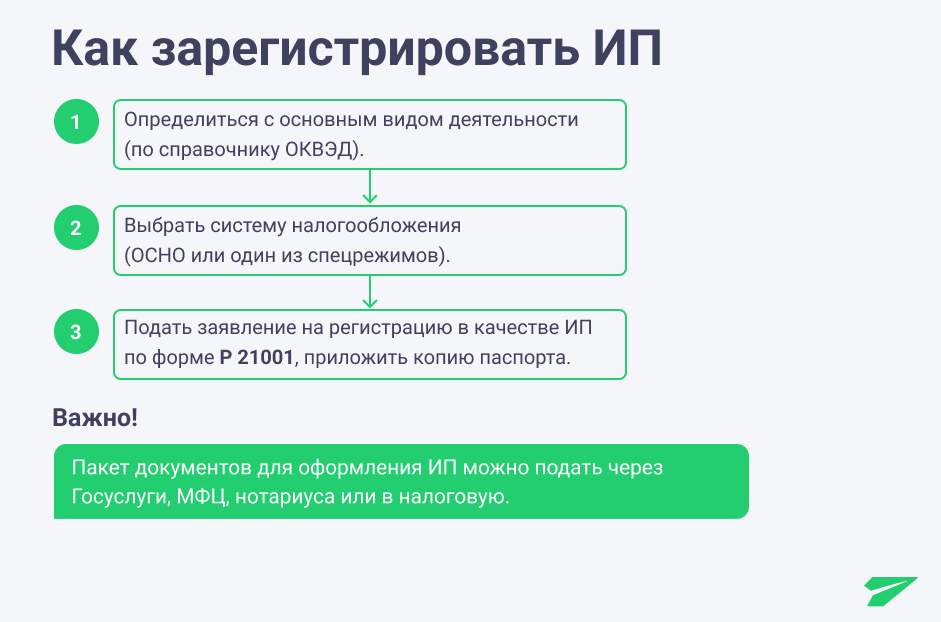

ИП или статус самозанятого

Чтобы получить статус самозанятого, не обязательно регистрироваться в качестве индивидуального предпринимателя (ИП). Но, есть исключения, если ваш вид деятельность требует обязательной регистрации в качестве ИП, то необходимо сначала зарегистрировать ИП и выбрать режим налогообложения — специальный налоговый режим.

Если вы уже зарегистрированы как индивидуальный предприниматель, вы можете перейти на НПД, направив соответствующее заявление в налоговые органы по месту жительства (месту ведения предпринимательской деятельности).

Чтобы у вас было право получить статус самозанятого, вы должны соблюсти несколько правил:

- Ваш доход за год не должен превышать 2,4 миллиона рублей.

- У вас не должно быть наемных работников.

- Осуществлять только разрешенные виды деятельности, те которые не указаны в п. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ.

Налогообложение для самозанятых

При НПД налогом облагаются доходы от услуг и реализации товаров, а также имущественных прав. Исключение составляют доходы по основному месту работы (зарплата и премии НПД не облагаются), доходы от деятельности медиатором или адвокатом, оценщиком и другие.

Есть несколько пунктов, которые отличают НПД от других налоговых режимов:

- Налог уплачивается по итогам месяца (налоговый период). Оплата осуществляется не позднее 25 числа следующего за истекшим налоговым периодом. Первым налоговым периодом будет период со дня постановки на учет до конца календарного месяца, следующего за месяцем, в котором была постановка на учет.

- При работе с физическими лицами ставка налога составляет 4%, а при работе с юридическими лицами — 6%.

- НПД нельзя применять одновременно с другими налоговыми режимами.

Стоит отметить, что при первичной регистрации дается бонус — налоговый вычет — в размере 10 000 рублей, который можно потратить на оплату налога.

Сумма вычета зависит от ставки налога:

- налог исчислен по ставке 4% за минус 1% от дохода;

- налог исчислен по ставке 6% за минус 1% от дохода.

Вычет после его применения повторно не предоставляется, но срок его не ограничен.

Кому нельзя стать самозанятым

Налоговый режим НПД не доступен при следующих видах деятельности:

- Перепродажа товаров. При НПД реализовывать можно только свою продукцию.

- Продажа подакцизных товаров (табак, алкоголь, бензин и т. д.).

- Продажа недвижимости, транспорта.

- Продажа имущества, которое использовалось для личных нужд.

- Ведение деятельности по договорам простого товарищества (договорам о совместной деятельности) или договорам доверительного управления имуществом.

- Ведения деятельности арбитражного управления, от деятельности медиатора, нотариуса, занимающегося частной практикой, адвокатской и оценочной деятельностью.

- Продажа или добыча полезных ископаемых.

- Сдача в аренду коммерческой недвижимости.

- Деятельность посредника по договорам комиссии или поручения.

- Доставка товаров и прием платежей в пользу третьих лиц.

Почему самозанятый не может оказывать свои услуги работодателю, у которого официально трудоустроен

При найме в штат работодатель должен платить зарплату, обеспечить рабочее место и все необходимое для выполнения трудовых обязанностей. Также работодатель уплачивает обязательные страховые взносы за своего работника в сумме до 30% от суммы. Таким образом, штатный сотрудник обходится нанимателю в большую сумму. А сотрудничество с самозанятым по сравнению с человеком в штате намного дешевле.

Поэтому чтобы не было прецедентов подмены реальных трудовых отношений на отношения с самозанятым по гражданско-правовому договору, законом установлено несколько ограничений:

- Нельзя нанимать в качестве самозанятых своих официально трудоустроенных работников.

- Самозанятый не может брать заказы у своего бывшего работодателя, если увольнение было менее 2 лет назад.

- Госслужащие не могут быть самозанятыми и подрабатывать в свободное время. Исключение составляет сдача жилья в аренду, притом что это жилье было получено в наследство или иным способом, но не куплено специально.

У статуса самозанятого есть как свои плюсы, так и минусы. Помните про правила и работайте легально!

Источник: mysmz.ru