Есть ли возможность совмещения ПСН и ОСН для ИП по одному виду деятельности?

Возможность для ИП совмещать ОСН и ПСН четко прописана в НК РФ с момента введения главы 26.5 ПСН (абз. 2 п. 1 ст. 346.43 НК РФ).

Что касается розничной торговли, то в Письме Минфина России от 05.04.2013 N 03-11-10/11254 (направлено Письмом ФНС России от 07.06.2013 N ЕД-4-3/10450) контролирующие органы пояснили, что совмещать ПСН и иной налоговый режим по одному и тому же виду предпринимательской деятельности индивидуальный предприниматель не вправе, за исключением следующих видов деятельности:

п.п.10- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

п.п.11-оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

п.п.19- сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

п.п.32-оказание услуг по перевозке пассажиров водным транспортом;

Самозанятые. Совмещение нескольких видов деятельности

п.п.33-оказание услуг по перевозке грузов водным транспортом;

п.п.45- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

п.п.46- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

п.п.47- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания.

Т.е. по розничной торговле не запрещено совмещение ПСН и ОСН. Случаи, когда такое совмещение возможно, в Письме разъясняются.

Также ФНС России в Письме от 28.03.2013 N ЕД-3-3/1116 сообщает, что совмещение ПСН и иных режимов налогообложения в рамках одного вида деятельности невозможно лишь в случае ведения такой деятельности на территории одного субъекта Российской Федерации.

Судебная практика по данному вопросу отсутствует, т.к. возможность совмещения закреплена на законодательном уровне и подтверждена многочисленными разъяснениями контролирующих органов.

Источник: www.satgroup.ru

Самозанятость: налоги, виды деятельности, совмещение с ИП

Самозанятость — отличный способ для гражданина легализовать свой доход и платить налоги по низкой ставке. А для ИП — возможность сэкономить на налогах и страховых взносах. Но, как и в любом налоговом режиме, здесь есть нюансы.

Рассказываем, как стать самозанятым и не потерять этот статус, как платить налоги и как можно применить самозанятость, если вы ИП.

Самозанятость или ИП? Что выбрать? Какие виды деятельности подходят!

Главное, что нужно знать про самозанятость

Применять этот налоговый режим могут как физлица, так и ИП. Виды разрешенной деятельности — производство товаров или оказание услуг. В том числе — сдача недвижимости в аренду (кроме коммерческой).

Чтобы стать самозанятым, нужно зарегистрироваться в мобильном приложении «Мой налог». Это занимает максимум 10 минут. Также можно зарегистрироваться через Госуслуги или банковские сервисы.

Самозанятые платят налог на профессиональную деятельность (НПД). Суммы налога будут зависеть от статуса ваших клиентов. Если ваш клиент — юрлицо, налог составит 6% от дохода. Если физлицо — всего 4%.

Ваш доход не должен превышать 2,4 млн рублей в год. Это не касается ваших прошлых доходов. Отсчет будет идти с момента регистрации в качестве самозанятого. Но если в текущем году вы превысили лимит, то автоматически слетаете с режима. Ограничений по сумме месячного дохода нет. Отслеживать доходы можно в том же приложении «Мой налог».

Снова зарегистрироваться в качестве самозанятого вы сможете только в следующем году.

Приведем пример: Марина — дизайнер, зарегистрирована как самозанятая. Она подготовила проект для компании и получила за работу 50 тысяч рублей. С этой суммы она платит налог 3 тысячи рублей (50 тысяч * 6% = 3 тысячи рублей). Если же она подготовит такой проект для физлица, налог составит 2 тысячи рублей (50 тысяч* 4% = 2 тысячи рублей). Получается, доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Кто не может стать самозанятым

Статус самозанятого вам недоступен, если:

- вы продаете подакцизные товары и товары, подлежащих обязательной маркировке (например, табак, алкоголь, бензин и т. д.);

- вы добываете и продаете полезные ископаемые;

- вы перепродаете товары или имущественные права. Самозанятый может продавать только то, что произвел сам;

- вы ведете предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров;

- вы оказываете услуги по доставке. Но если при доставке вы используете онлайн-кассу продавца, то можете быть самозанятым;

- ваш доход превышает 2.4 млн. рублей в год. Правда, это ограничение действует уже по факту, то есть тогда, когда вы достигнете этого порога менее чем за год. В этом случае вы просто автоматически слетите с самозанятости.

Как самозанятому платить налог

Огромный плюс этого режима — не нужно ходить в налоговую и сдавать отчётность. Всё делается в приложении Мой налог. Объясняем пошагово.

После расчётов с клиентом за услугу вам нужно внести доход в приложение Мой налог (раздел «Новая продажа»). Сделать это нужно:

- в момент расчета (если была оплата наличными или картой);

- не позднее 9-го числа следующего месяца при других видах расчёта.

Оформляя продажу, вы указываете наименование услуги, ИНН клиента (если он — юрлицо). Так вы формируете чек, на основе которого инспекция и исчисляет налог.

До 12-го числа следующего месяца налоговая выставит сумму налога. Её вы увидите в приложении.

Не позднее 25-го числа следующего месяца налог нужно уплатить.

Приведём пример: вы в сентябре оказали услуги, сформировали должным образом чеки. До 12 октября инспекция рассчитает сумму налога. До 25 октября вы должны её оплатить.

Может ли ИП стать самозанятым

Да, может. Более того, иногда предпринимателю выгоднее стать самозанятым, чем использовать ту же УСН (но тут нужно просчитывать в каждом отдельном случае). Взять хотя бы такое преимущество: вам не нужно платить страховые взносы за себя (пенсионное и медицинское страхование).

ИП может быть самозанятым только при соблюдении определенных условий:

- у вас не должно быть работников;

- нельзя совместить самозанятость с другими налоговыми спецрежимами. То есть, если у вас УСН и вы хотите стать самозанятым, — придётся выбирать;

- если у вас есть хотя бы один из запрещенных видов деятельности, быть самозанятым вам не суждено. Даже по разрешенным видам.

Например, вы производите и продаете вино. В рамках самозанятости делать это вы не сможете — запрещенный вид деятельности (для самозанятых). Но если вы вдруг захотите параллельно с виноделием печь и продавать торты, самозанятым стать вы всё равно не сможете, так как быть одновременно на двух режимах налогообложения нельзя.

И ещё важный момент. Если самозанятый предприниматель превысил годовой лимит в 2,4 млн рублей, у него есть только 20 дней на подачу заявления о применении УСН. В ином случае он окажется на общей системе — с НДС и прочими «прелестями». Снова стать самозанятым вы сможете только в начале следующего года. Но при этом не забудьте отказаться от спецрежима.

Как ИП распределить расходы при совмещении УСН (доходы-расходы) и ПСН в 1С

ИП, совмещающие УСН 15% и ПСН, обязаны вести раздельный учет доходов и расходов по деятельности на разных режимах, а общие расходы делить пропорционально доле доходов (п. 8 ст. 346.18 НК РФ).

Доля доходов по каждому режиму считается по формуле:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

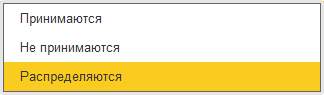

Указание способа учета расходов

В документах оплаты и поступления доступен третий вариант учета расходов:

Выбирайте его по тем расходам, которые нужно распределить между УСН и ПСН в конце квартала.

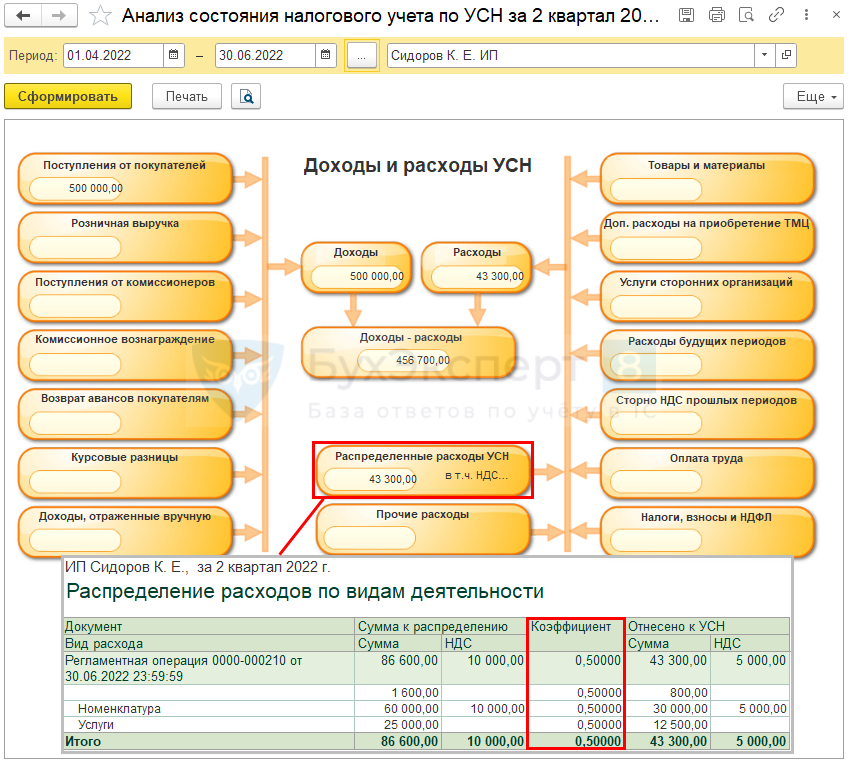

- получил одинаковые доходы от деятельности на:

- УСН — 500 000 руб.;

- ПСН — 500 000 руб.

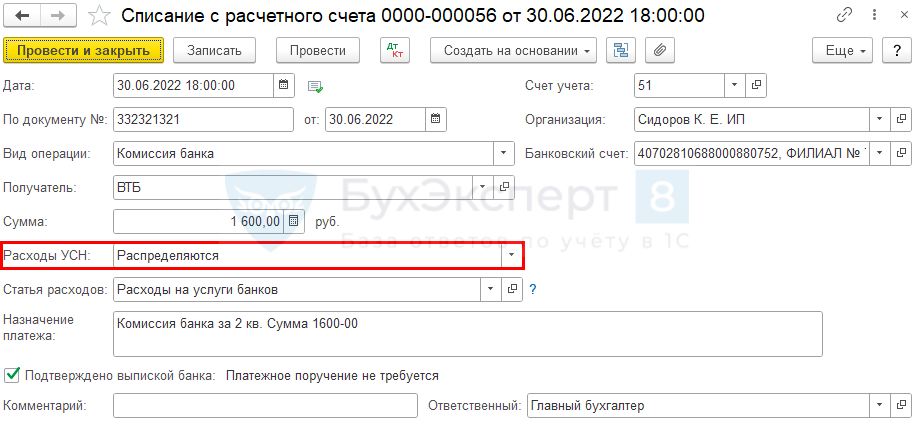

- комиссия банка — 1 600 руб.;

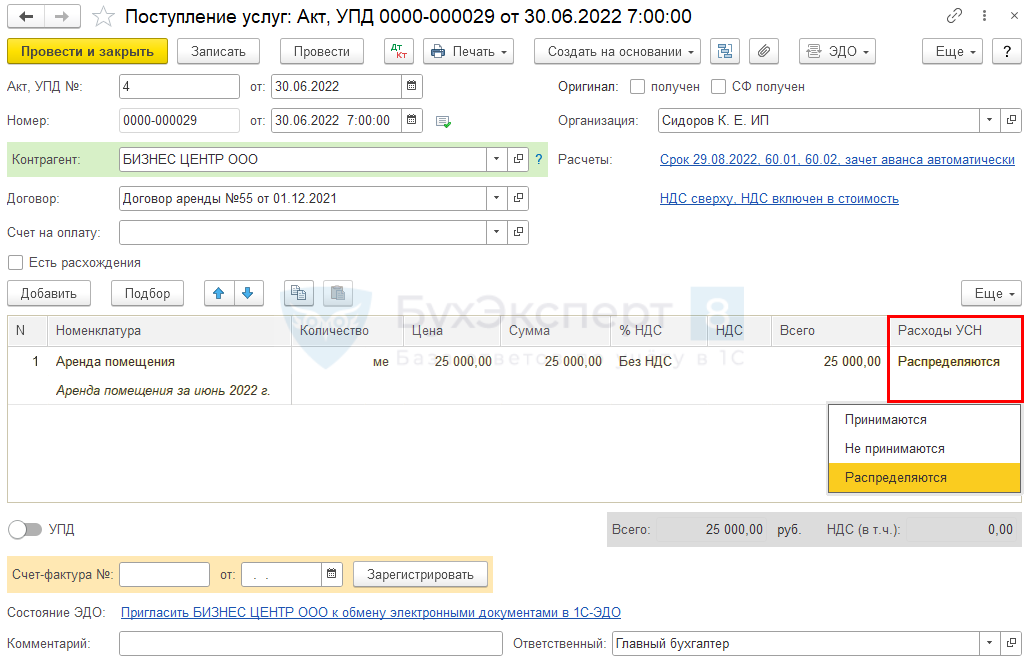

- аренда офиса — 25 000 руб.;

- ноутбук для офиса — стоимость 60 000 руб.

Распределяемые расходы при оплате

В документе Списание с расчетного счета вид операции Комиссия банка ( Банк и касса — Банковские выписки ) по комиссии, которую нельзя отнести к определенному режиму, укажите:

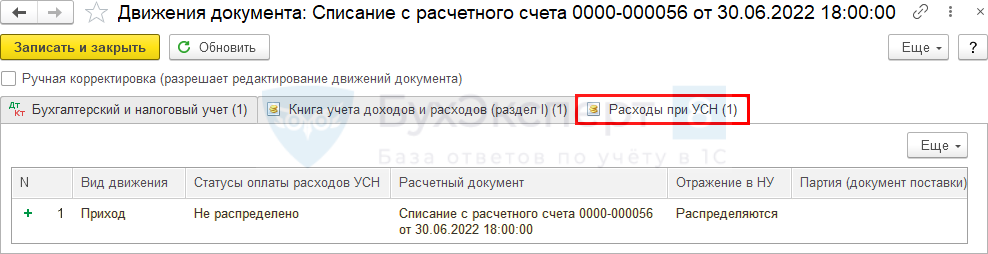

Записи в регистры УСН

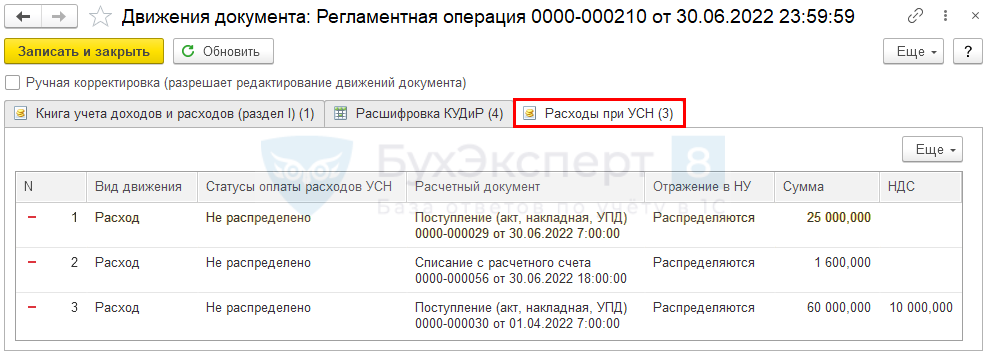

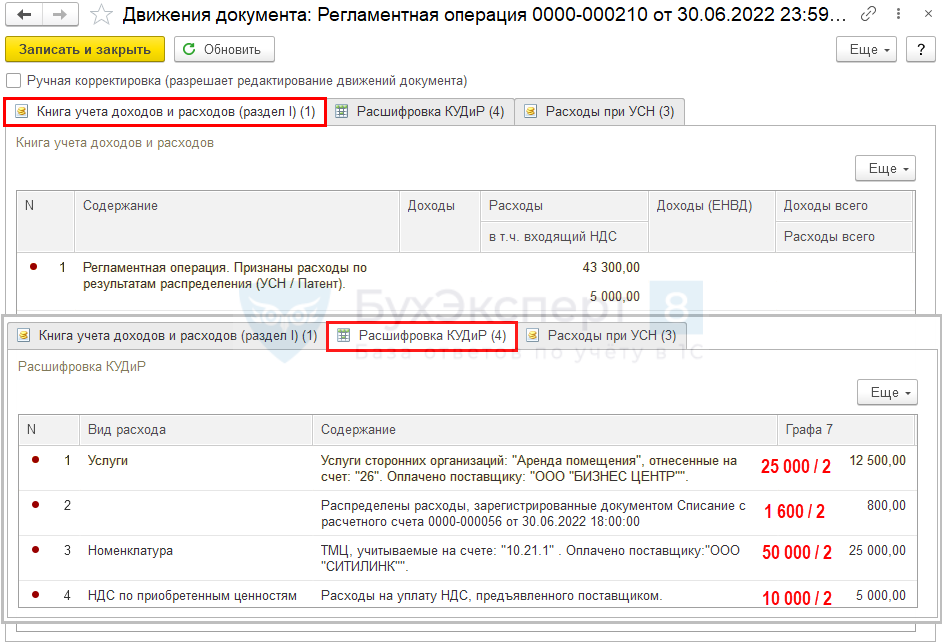

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не распределено на сумму комиссии:

- Отражение в НУ — Распределяются.

Распределяемые расходы при поступлении услуг

Отразите поступление услуг аренды документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки — Поступления (акты, накладные, УПД) .

В графе Расходы УСН установите один из вариантов, в нашем примере услуги офиса распределяются между деятельностью на УСН и ПСН.

Записи в регистры УСН

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не оплачено на сумму затрат по аренде:

- Отражение в НУ — Распределяются.

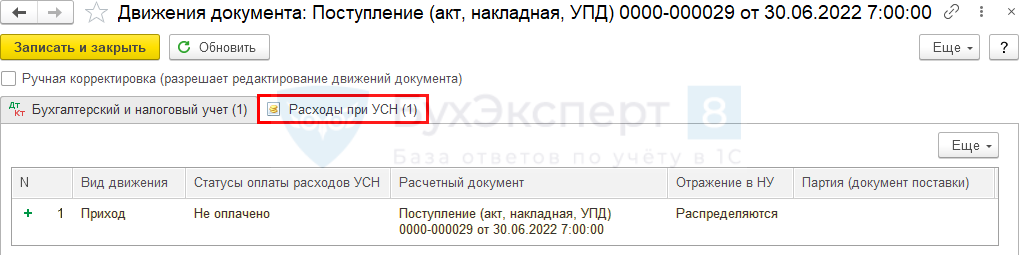

Распределяемые расходы при поступлении материалов, МОС

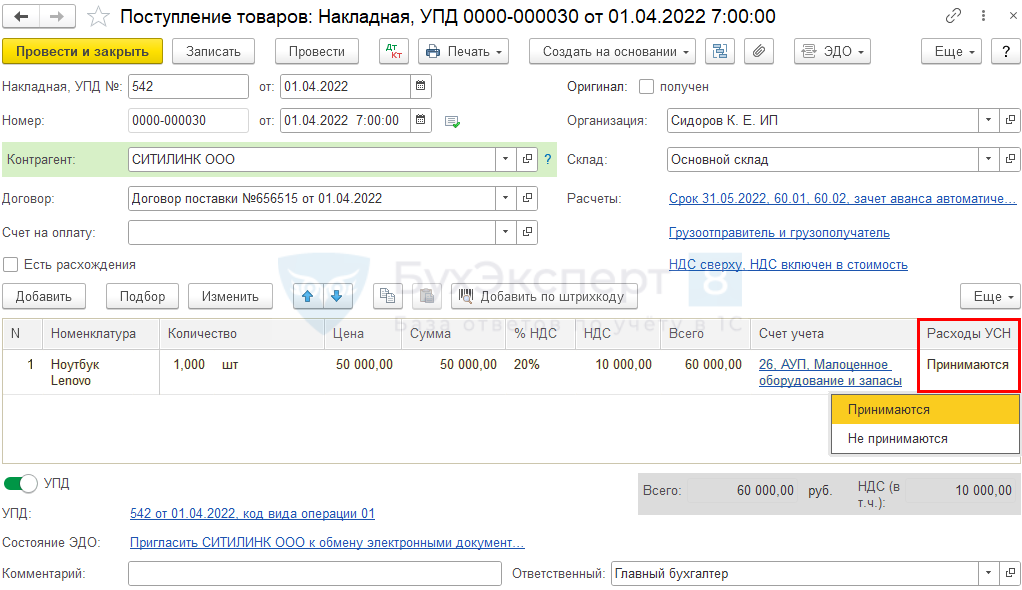

Отразите поступление товаров документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки — Поступления (акты, накладные, УПД) .

В графе Расходы УСН укажите Принимаются, чтобы при передаче в эксплуатацию или в производство была возможность распределить или принять расходы.

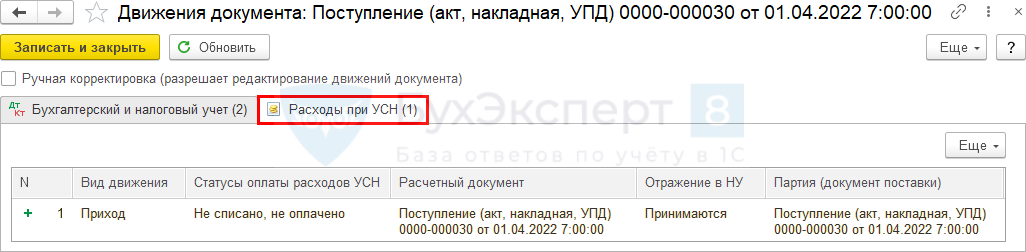

Записи в регистры УСН

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не списано, не оплачено на стоимость товаров (в нашем примере постоплата).

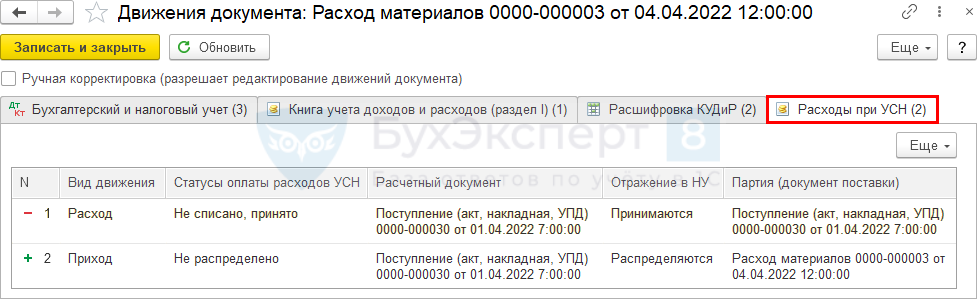

Создайте документ Расход материалов ( Требование-накладная ) в разделе Склад .

В графе Расходы УСН установите один из вариантов учета расходов, в нашем примере — Распределяются, т. к. ноутбук используется в обоих видах деятельности.

Записи в регистры УСН

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Расход и со статусом Не списано, принято на стоимость оплаченных товаров;

- регистрационную запись с видом Приход и со статусом Не распределено на стоимость товаров, переданных в производство.

- Отражение в НУ — Распределяются.

Распределение расходов за квартал

В процедуре Закрытие месяца за последний месяц квартала выполняется регламентная операция Распределение расходов между УСН и ПСН .

Записи в регистры УСН

Операция формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Расход и со статусом Не распределено по всем расходам за квартал, которым установлен этот статус.

- укажите в нужных документах статус Распределяются;

- повторно выполните регламентные операции закрытие месяца начиная с января.

- отмените закрытие месяца;

- перепроведите документы по синей ссылке вверху слева;

- закройте месяц.

Расшифровка распределения расходов

Распределение расходов можно посмотреть в отчете Анализ учета по УСН в разделе Отчеты .

- 500 000 / (500 000 + 500 000) = 0,5.

См. также:

- Как ИП распределять страховые взносы при совмещении УСН (доходы) и ПСН?

- Расчет налога при УСН за 1 полугодие 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обзор ключевых новостей по УСН за 2021-2022.

- ИП может перейти с УСН на ПСН в течение годаИсточник: Письмо Минфина от 16.05.2022 N 03-11-11/44740 Информация для: упрощенцев.

- Как изменится порядок применения УСН и продлят ли налоговые каникулы для ИП на упрощенке и патентеС 2021 года компании и ИП, применяющие УСН, будут работать.

- Повторно зарегистрированные ИП могут применять нулевую ставку по УСНИсточник: Письмо Минфина от 15.05.2023 N 03-11-11/43802 Информация для: ИП.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете