Получение в российских банках ипотечного кредита для граждан не всегда возможно в силу ряда причин. В этом случае они могут привлечь дополнительных заемщиков, которые будут наравне с ними отвечать за погашение долга. Если недвижимость приобретается на несколько человек, то при оформлении договора основным лицом будет титульный заемщик.

На него оформляется право собственности на объект недвижимости. Остальные участники соглашения выступают в качестве созаемщиков. Кто это такие, о их правах и обязанностях, поговорим ниже.

Кто такой созаемщик?

У не знающих юридических тонкостей понятие созаемщик вызывает желание разобраться кто это такой. Под таковым подразумевается человек, который готов взять на себя солидарную с титульным заемщиком ответственность за погашение взятого кредита.

Зачастую созаемщик по ипотечному кредиту становится собственником доли в приобретаемой недвижимости, хотя может и не быть им. Но даже при отсутствии прав на объект он не освобождается от ответственности перед кредитором. В случае невыплат взносов за ипотеку титульным заемщиком именно к нему переходит обязанность платить по кредиту. Она наступает для него автоматически в момент прекращения поступления средств от основного должника.

Кто такой созаемщик по ипотеке простыми словами?

Закон позволяет привлекать несколько дополнительных заемщиков (максимум – 4-5, но на практике банки разрешают включать в договор 2-3 человека). Требования предъявляются к каждому из них, если основной должник прекратил выплаты.

Кредитные организации пойдут на включение в договор дополнительных лиц только при условии, что:

- основной заемщик не обладает необходимым уровнем дохода для приобретения заявленного жилья;

- для получения большой суммы кредитных средств будет достаточно совокупного дохода основного и дополнительных заемщиков;

- созаемщики выразили согласие нести ответственность по договору.

Необходимость для получателя кредита во внесении в договор созаемщика возникает в таких случаях:

- Нахождение в официальном браке. Согласно законодательству, второй супруг обязательно включается в договор, независимо от того, на кого оформляется право собственности. Оба супруга будут иметь равные доли и солидарно отвечать за погашение кредита. Исключение: имеющийся брачный договор, который предусматривает своё распределение долей и разную ответственность. В этом документе должны быть подробно расписаны их действия в случае развода (кто и как будет платить по кредиту), указаны доли сторон.

- Несовершеннолетний возраст потенциальных собственников. Ситуация возникает, когда недвижимость приобретается на имя несовершеннолетнего ребёнка. В качестве созаемщиков выступают родственники, способные оплачивать кредит.

Права и обязанности созаемщиков по ипотеке

Российскими законами дано чёткое определение прав и обязанностей дополнительного ответственного лица. Созаемщик ипотеки должен быть ознакомлен с его правами и обязанностями, которые оговариваются в договоре, где указывается порядок обслуживания кредита.

Кто может быть созаемщиком по ипотеке?

Согласно документу, созаемщик обязан:

- Нести ответственность перед кредитором вместе с основным получателем денежных средств.

- Ежемесячно выплачивать кредит наравне с получателем кредита и в случае прекращения поступления денежных средств от него погасить задолженность. Может использоваться вариант, когда ежемесячно выплаты делает только заемщик. Если наступает момент, когда он больше не может оплачивать кредит, обязанность по его погашению переходит к созаемщику.

Что касается прав дополнительного ответственного за кредит, то они таковы:

- Если на момент подписания договора он является законным супругом основного получателя кредита, то банк автоматически признает его созаемщиком. Если же партнёры по выплате ипотечного кредита не состоят в браке и основной плательщик перестал погашать долг, то созаемщик имеет приоритет на получение этого жилья в собственность.

- Для него предусмотрено внесение в банк лишь определённой суммы, оговоренной при подписании договора.

- Все лица, имеющие доли в приобретаемой квартире, вправе получить налоговый вычет.

- Возможен выход из созаемщиков при условии замены его новым с согласия получателя ипотеки и одобрения новой кандидатуры банком.

Отличия созаемщика от поручителя

Ответить на вопрос, чем отличается созаемщик от поручителя, можно так. Они имеют разные права и обязанности. Хотя предназначение у них одно, – обеспечение возврата средств, взятых в долг основным получателем кредита.

| Созаемщик | Поручитель | |

| Ответственность | На весь срок действия договора | Только при не оплате ипотеки заемщиком |

| Право на недвижимость | Да | Нет |

| Влияние дохода на получениие более крупного кредита | Да | Нет |

Главные отличия созаемщика от поручителя в том, что первый может являться собственником определённой доли приобретаемой недвижимости, а второй – нет. Хотя и поручитель может в определённых ситуациях получить её, обратившись в суд.

Созаемщик должен ежемесячно вносить платежи за ипотеку вместе с основным заемщиком. При этом он может перестать выплачивать долг. Поручитель же никогда не становится собственником этого ипотечного жилья. Но его по решению суда могут обязать погашать долг в случае прекращения выплат заемщиком с созаемщиком.

Ещё одно отличие этих лиц – в учёте банком их платежеспособности при выдаче максимального кредита. Справка о доходах требуется лишь от созаемщика. Поручитель её не должен предоставлять, так как его доход кредиторы не принимают в расчёт.

Отличает их и степень ответственности. Созаемщики обязаны делать выплаты в течение времени действия договора. Поручители привлекаются к ним, если первые перестали вовремя погашать кредит.

Кто может стать созаемщиком (требования к ним)

Законодательство позволяет сделать созаемщиками практически любое платежеспособное лицо, согласное с условиями банка. Практика показывает, что ими становятся близкие родственники заявителя. На это редко соглашаются посторонние люди. Ведь, если основной плательщик по ряду причин (например, он станет неплатежеспособным, недееспособным) прекратит платить за ипотеку, то обязательства по ежемесячным выплатам в полном объёме перейдут к ним.

Созаемщики несут перед кредитором ответственность не меньшую, чем основной должник. Банки проверяют их платежеспособность, уровень дохода, кредитную историю и т. д.

Каждый банк предъявляет собственные требования к этим лицам, но есть обязательные для получения статуса созаемщика:

- российское гражданство;

- наличие регистрации (постоянной либо временной);

- возраст 21-55 лет (для женщин), 21-75 лет (для мужчин);

- минимальный стаж на последнем месте службы – от 6 месяцев до 1 года (определяет конкретный банк);

- положительная кредитная история;

- хорошая платежеспособность, определяемая по формуле: платёж по ипотеке не должен быть больше 40% от доходов.

Некоторые банки согласуют в качестве созаемщиков лишь наёмных работников, исключая индивидуальных предпринимателей, бизнесменов с долей свыше 5%, членов фермерского хозяйства, руководителей. Ряд банков требует от получателей кредита страхования жизни и здоровья. Созаемщику желательно застраховаться и от утраты дееспособности, чтобы при наступлении такого случая долги перешли к страховой компании.

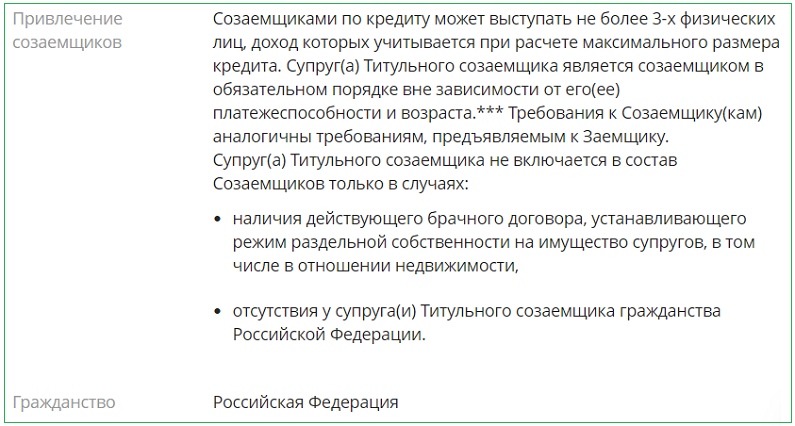

Например в Сбербанке выдвигаются следующие требования:

Перед принятием решения стать созаемшиком, человеку следует знать, чем он рискует. Договор может заключаться на срок до 30 лет. За это время вполне вероятны изменения уровня доходов всех участников договора. Средств для выплат будет не хватать, а платить нужно. Также он лишается права самому стать титульным заемщиком при взятии кредита для себя.

Отказ от обязательств возможен только через суд при наличии неоспоримых доказательств, которые не позволяют ему платить по кредиту.

Учитывая вышеизложенное, оцените свои возможности, все риски и только тогда принимайте решение стать созаемщиком. Ведь ипотечный долг – дело многих лет, которое требует больших денежных вложений!

Источник: zaym-go.ru

Созаемщики по ипотеке: кто может быть и зачем они нужны

Ипотека – долгосрочный кредит, предоставляемый банком для покупки недвижимости. В процессе оформления ипотеки возникает потребность в созаемщиках, которые принимают на себя обязательства по кредиту вместе с основным заемщиком. Созаемщик является гарантом погашения кредита и имеет свои права и обязанности.

Кто может стать созаемщиком

Созаемщиком по ипотеке может стать любое физическое лицо, которое соответствует требованиям банка. В большинстве случаев созаемщиками становятся родственники или близкие друзья основного заемщика, так как они имеют доверительные отношения и готовы поддержать друг друга в финансовом плане.

Требования к созаемщикам

К созаемщикам предъявляются определенные требования, аналогичные требованиям к основному заемщику. Банк оценивает кредитоспособность созаемщика, учитывая его доходы, наличие долгов, кредитную историю, а также возраст и занятость. Созаемщику необходимо предоставить документы, подтверждающие его личность и финансовое состояние, чтобы банк мог принять решение о его участии в сделке.

Важные критерии для банка включают:

Права созаемщика

Созаемщик имеет ряд прав, которые необходимо знать и учитывать при заключении договора:

- Получение информации о состоянии кредита: созаемщик вправе знать обо всех изменениях, связанных с ипотекой, включая сумму долга, сроки погашения и прочие условия.

- Участие в принятии решений: созаемщик имеет право участвовать в принятии решений, касающихся ипотеки, таких как досрочное погашение или рефинансирование.

- Защита интересов: созаемщик может обратиться в суд для защиты своих интересов, если он считает, что его права нарушены.

Плюсы

Созаемщики по ипотеке могут принести ряд преимуществ для основного заемщика и сделки в целом:

- Увеличение кредитоспособности: наличие созаемщика с хорошей кредитной историей и стабильными доходами может увеличить вероятность одобрения кредита и получения более выгодных условий.

- Снижение рисков: созаемщик разделяет финансовые обязательства с основным заемщиком, что может снизить нагрузку на каждого из участников и уменьшить риски просрочки и непогашения кредита.

- Возможность совместной собственности: созаемщики могут стать совместными собственниками недвижимости, что позволяет им распределять ответственность и выгоды от владения имуществом.

Минусы

Однако, стоит учесть и некоторые недостатки участия созаемщика в ипотечной сделке:

- Дополнительная ответственность: созаемщик принимает на себя обязательства по погашению кредита, что может повлечь за собой проблемы в случае финансовых трудностей у основного заемщика.

- Влияние на кредитную историю: если основной заемщик не выполняет своих обязательств, это отрицательно скажется на кредитной истории созаемщика, что может затруднить получение кредита в будущем.

- Возможные конфликты: участие созаемщика может вызвать разногласия и конфликты между сторонами, особенно если созаемщик и основной заемщик не достаточно тесно связаны.

Вывод

Созаемщики по ипотеке могут быть полезными участниками сделки, которые помогут основному заемщику получить кредит на выгодных условиях и снизить риски. Однако, прежде чем привлекать созаемщика, необходимо взвесить все плюсы и минусы, а также обсудить условия сотрудничества и возможные риски с участниками сделки. Это поможет избежать неприятных ситуаций и обеспечит успешное сотрудничество между основным заемщиком и созаемщиком.

Источник: www.prokinvest.ru

Ипотека с созаемщиком: особенности, нюансы сделки

Приобрести сегодня собственное жилье — непросто. При наличии проблем с деньгами отличным решением может стать ипотека, а если привлечь к сделке созаемщиков, можно получить такой бонус, как увеличение размера кредита.

Далее обсудим особенности, нюансы и «подводные камни» ипотечного займа с созаемщиком.

Кто такие созаемщики по ипотеке?

Созаемщик – это физическое лицо, имеющее равные права и обязанности с основным заемщиком. Он несет солидарную ответственность перед кредитором в отношении погашения кредита, что прописано в ст. 323 ГК РФ.

При определении банком суммы ипотечного кредита, доходы созаемщика, а их может быть несколько (до 5 человек), учитываются. Получается, когда у кредитополучателя размер официального дохода небольшой, то привлекаются созаемщики. При ипотеке эти лица становятся совладельцами квартиры, дома, приобретаемого в кредит.

Выбирает созаемщиков клиент самостоятельно. Ими могут выступать родственники заемщика (супруг/супруга, братья, сестры, дети, родители и пр.). Главное, чтобы кандидаты в созаемщики по ипотеке соответствовали требованиям, которые по факту не отличаются от требований к основному заемщику. Обычно это?

- Возраст – 18/21-60 лет.

- Гражданство – РФ.

- Наличие официального дохода.

- Трудовой стаж – от 3-6 месяцев в зависимости от условий банковской организации.

Созаемщик — это не поручитель. Да, эти лица в некоторых моментах похожи, но при этом не имеют единой связи.

Главное отличие поручителя от созаемщика заключается в том, что доходы первого не берутся во внимание при определении суммы кредита на покупку жилья, а вот созаемщик предоставляет в обязательном порядке справку по форме 2 НДФЛ.

Преимущества

Преимущества ипотеки с созаемщиком достаточно велики. Их помощь проявляется в таких моментах как:

- Банк учитывает доходы всех сторон и выдвигает положительное решение о выдаче кредита.

- Размер ипотечного кредита увеличивается.

- Процедура взыскания долга при возможном неисполнении условий договора для кредитора упрощается.

- Для самого созаемщика плюсом сделки является возможность стать совладельцем квартиры, если оформляется имущество в долевую собственность. И если заемщик не выплачивает долг, то созаемщик по ипотеке в «Сбербанке» или любом другом банке становится полноправным владельцем своей доли недвижимости при исполнении кредитных обязательств.

К минусам можно отнести необходимость раздела жилья или выкуп доли созаемщика в случае развода (если участники соглашения — супруги), ссоры, переезда и других обстоятельств не позволяющих продолжать дальнейшие выплаты по договору.

Обязательно ли супругу/супруге быть созаемщиком?

Согласно российскому законодательству, а точнее ст. 45 СК РФ, если заемщик состоит в браке, то его вторая половина (супруг/супруга) становится созаемщиком автоматически, даже не имея официального места работы.

При таких обстоятельствах банкиры требуют от семейных заемщиков письменное согласие супруга или супруги заверенное нотариально.

В случае если граждане не желают нести равную ответственность перед банком по выплате ипотечного кредита или не хотят иметь равные права на приобретаемое в долг жилье, проблема решается путем составления брачного договора. В банковское учреждение тогда предоставляется копия этого документа помимо прочих справок. Кстати,

созаемщик должен принести в банк такой же список документов, что и заемщик.

В кредитном договоре прописываются взаимоотношения участников сделки. Указывается, кто, когда, в какой степени несет ответственность перед банком и отвечает по своим обязательствам.

Пример: Лица могут платить в равной степени кредитору или же созаемщик выплачивает долг в случае, если кредитополучатель не может по каким-либо причинам продолжить погашение займа.

Права созаемщика по ипотеке на квартиру

Опираясь на законы РФ, у созаемщиков есть некоторые права и обязанности в отношении жилищного кредита, а именно:

- Он имеет право претендовать на часть имущества, если на момент оформления сделки между им и заемщиком был заключен брак. Т.е. при разводе он не лишается своих прав на долю квартиры или дома.

- Если получатель займа не вносит платежи по займу, то банк вправе потребовать выплаты от второго лица, указанного в договоре.

- Он вносит в банк только фиксированную сумму по кредиту, оговоренную договором.

- Не имея супружеских уз с заемщиком, созаемщик также имеет право претендовать на долю имущества, приобретенного в кредит.

- Если соблюдены условия равного участия созаемщика и заемщика в сделке, то первый может воспользоваться своим правом на получение налогового вычета.

- Даже если созаемщик отказывается от своих прав на часть недвижимости, это не снимает с него ответственности погашать кредит при необходимости. Кроме того у него есть право отказаться от своего «статуса» и выйти из списка участников соглашения, но при условии, что заемщик найдет нового кандидата.

Как выйти из созаемщиков?

Обязанности созаемщика заканчиваются в день окончания действия кредитного соглашения. Более раннее окончание обязательств возможно, но при наличии веской причины. Например:

- Развод

- Переезд

- Судебное решение и пр.

Для реализации данной процедуры потребуется обратиться в отделение банковской организации и написать соответствующее заявление. Условия будут пересмотрены, но получить разрешение кредитора на выход из состава участников договора достаточно сложно. Как было сказано, выше можно привлечь нового созаемщика и тогда шансы на одобрение банка увеличатся.

Принудить организацию вывести одного из участников сделки из созаемщиков невозможно. Судом добиться желаемого достаточно трудно. Решение кредитор принимает в течение 10 рабочих дней после подачи заявления.

Необходимые документы

Существует перечень обязательных документов для созаемщиков по ипотеке. Их список может немного отличаться в зависимости от выбранного кредитного учреждения. В большинстве банков России он выглядит так:

- Анкета

- Паспорт гражданина РФ

- ИНН

- СНИЛС

- Справка, подтверждающая место фактического проживания, регистрации

- Документы, подтверждающие личность всех членов семьи, проживающих с созаемщиком

- Трудовая книжка – копии всех страниц

- Документы об образовании (дипломы, аттестаты и пр.)

- Справка о доходах.

Налоговый вычет процентов по ипотеке созаемщиков: нюансы

Каждый из созаемщиков имеет право на получение имущественного налогового вычета. Процедура регулируется ст.210 и ст.220 НК РФ, а также нормами семейного и гражданского законодательства. Некоторая часть к возврату положена лишь единожды и только с одного объекта имущества. Кроме того созаемщик должен иметь облагаемый по ставке НДФЛ доход.

В случае совместной долевой собственности при расчете суммы вычета используется кредитный договор, в котором обозначены выделенные доли. Если собственность совместная — общая, то созаемщики должны написать заявление в налоговые органы с целью определения их доли участия. Этот же подход используется в отношении процентов.

Источник: starbank.ru