Понятие стоимости товаров для «упрощенцев» в гл. 26.2 НК РФ не раскрывается. Также в гл. 26.2 нет отсылок к гл. 25 НК РФ, в которой определены правила формирования стоимости товаров (ст.

320 НК РФ).

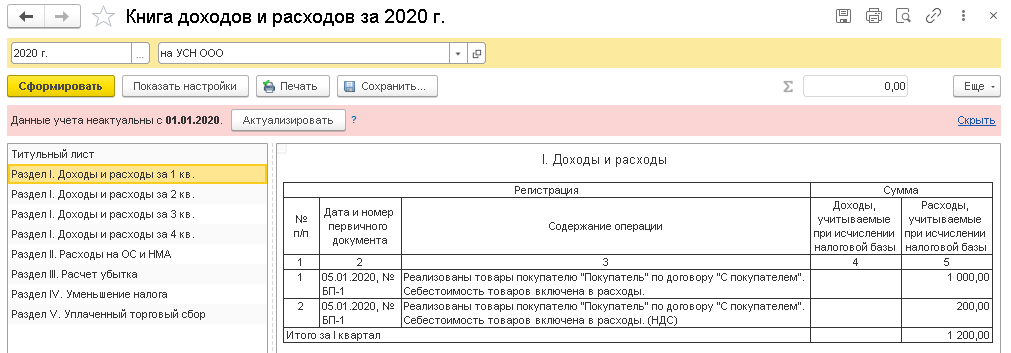

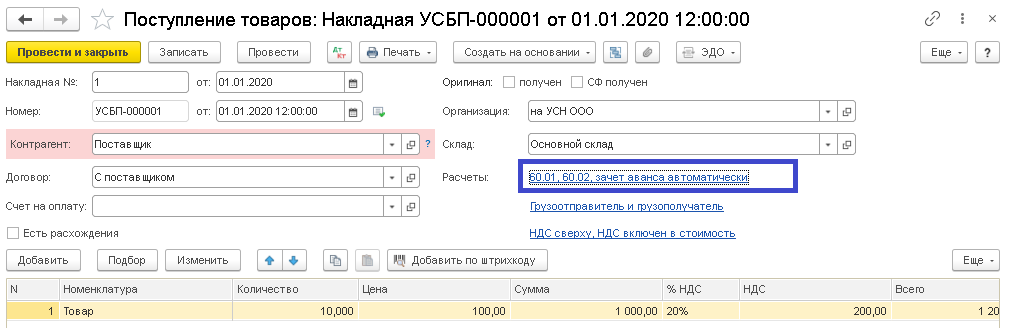

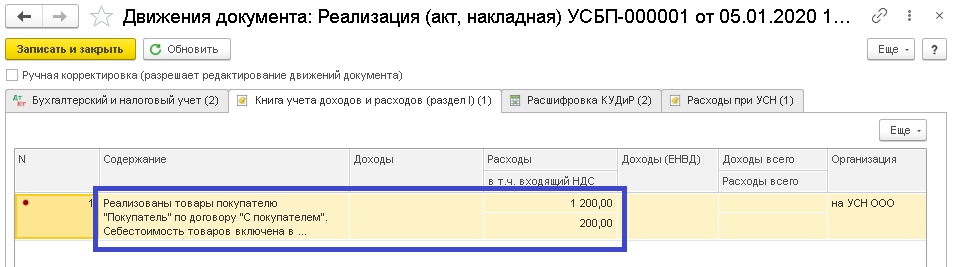

Стоимость товаров формируется исходя из их цены, уплаченной поставщику согласно договору. Остальные расходы, понесенные покупателем при приобретении и реализации, в стоимость товаров не включаются и списываются отдельно.

Кроме того, из стоимости товаров (цены товаров) следует вычесть НДС, уплаченный продавцу, т. к. списание налога на основании подп. 8, 23 п. 1 ст. 346.16 НК РФ производится по отдельной статье расходов. Сумма уплаченного НДС показывается в отдельной строке Книги учета доходов и расходов (письма Минфина России от 18.01.2010 № 03-11-11/03, от 02.12.2009 № 03-11-06/2/256).

Подробнее об учете «входного» НДС по приобретенным товарам читайте в статье «Учитываем НДС в расходах – специальные условия».

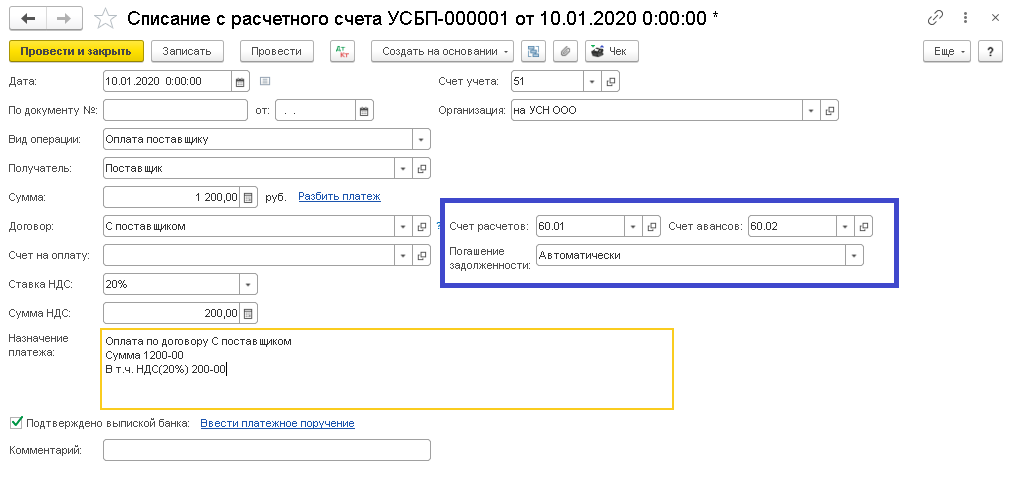

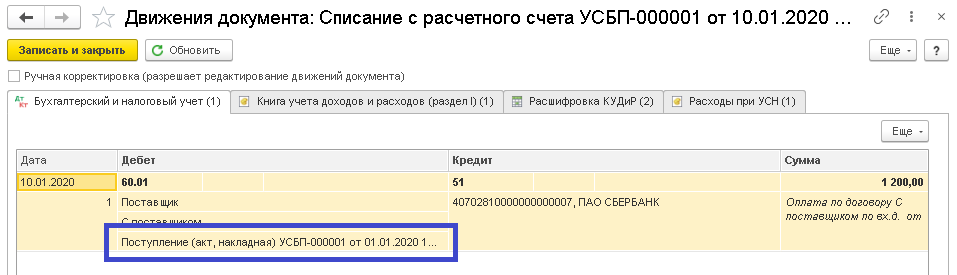

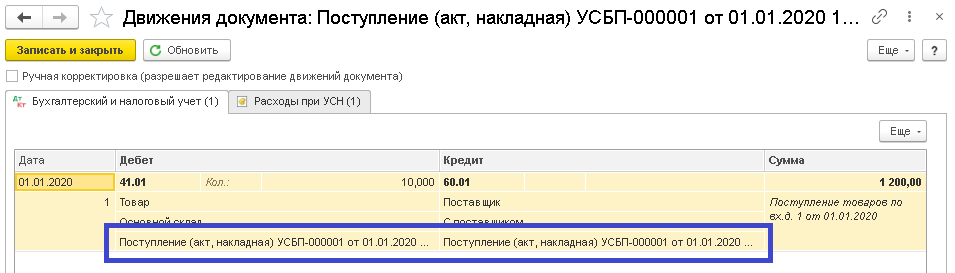

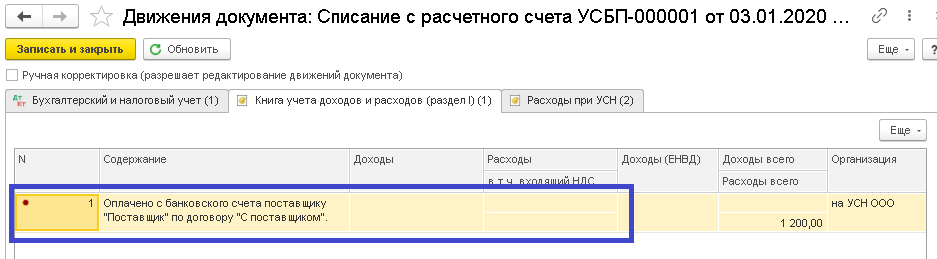

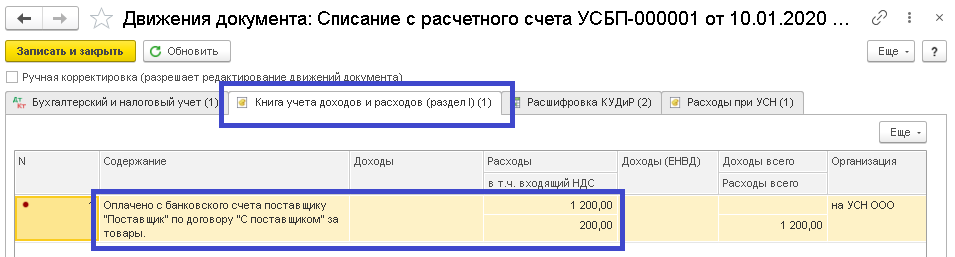

Стоимость товаров признается расходом при условии расчета за них с поставщиком и только после их реализации покупателю. Получения оплаты от покупателя дожидаться необязательно.

Проверьте, правильно ли вы списываете покупные товары и учитываете НДС с них, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда декларация компании по НДС будет обрабатываться автоматизированной системой налоговой службы.

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры, а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке.

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ. Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов. Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС. В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете. Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Еще один частным случай также связан с неподтверждением нулевой ставки НДС, однако речь в нем идет не о предъявленном налогоплательщиком налоге, а об исчисленном «сверху» стоимости его услуг. Ситуация рассмотрена в письме Минфина №03-03-06/1/42961 от 27.07.2015. В ведомстве придерживаются мнения, что если правомерность применения нулевой ставки НДС не может быть подтверждена, то сумму исчисленного налога по ставке 18 или 10% на основании подпункта 1 пункта 1 статьи 264 НК РФ следует учесть в составе расходов.

Делая такой вывод, Минфин ссылается на постановление ВАС РФ от 9 апреля 2013 г. №15047/12, вынесенное по спору между крупным российским авиаперевозчиком и ФНС. Компания не сумела собрать документы для подтверждения нулевого НДС, исчислила его по ставке 18%, оплатила и включила эту сумму в состав расходов, уменьшающих прибыль. Налоговая служба усмотрела в этом нарушение.

Однако ВАС не согласился с такой позицией и пояснил, что речь в споре идет об НДС, исчисленном «сверху». В этом случае следует применять нормы налогового законодательства об учете этих сумм в составе расходов. Суд также указал, что отнести этот НДС на расходы следует сразу же по истечении 180-дневного срока, который предусмотрен для представления подтверждающих нулевую ставку документов.

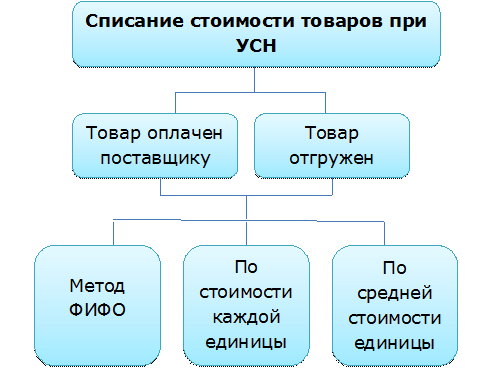

Методы списания стоимости товаров в расходы

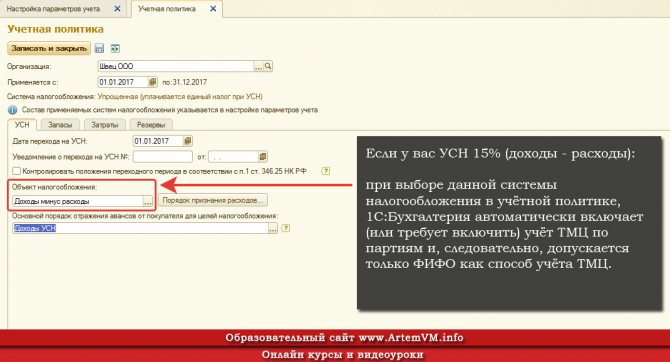

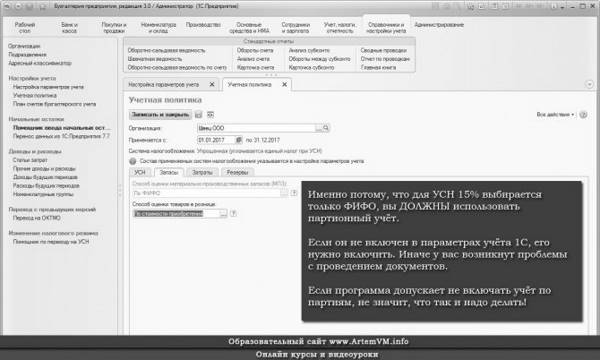

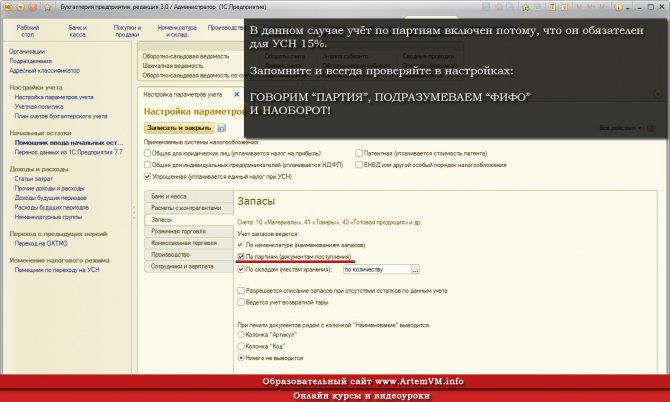

Налоговый кодекс РФ позволяет выбрать один из следующих способов списания затрат на оплату приобретенных товаров (подп. 2 п. 2 ст. 346.17 НК РФ):

- по стоимости первых по времени приобретения (ФИФО);

- средней стоимости;

- стоимости единицы товара.

ОБРАТИТЕ ВНИМАНИЕ! Метод ЛИФО исключен из возможных применяемых методов.

Минфин России разрешает устанавливать разные методы списания затрат для различных групп товаров (Письмо от 01.08.2006 № 03-03-04/1/616). Несмотря на то, что в разъяснения в письме касаются оценки товаров при расчете налога на прибыль, можно предположить, что и при УСН не запрещено руководствоваться данными разъяснениями.

В учетной политике для целей налогообложения должен быть закреплен выбранный метод оценки, а если их несколько, тогда необходимо расписать группы товаров, для которых применяется тот или иной способ.

Образец учетной политики для УСН «доходы минус расходы» см. здесь.

Каким образом применять методы оценки на практике Налоговый кодекс РФ не оговаривает, однако описание всех способов списания затрат на приобретение товаров содержится в п. п. 17–19 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н.

Если объем реализации у налогоплательщика небольшой, то у него обычно не возникает проблем при применении любого из указанных способов. Так, например, достаточно просто отследить по каждой единице товаров, была ли произведена оплата поставщику и был ли этот товар реализован в последующем. Это те два условия, которые необходимы для принятия в расходы стоимости приобретенных товаров. При ведении регистров налогового учета в них нужно будет заносить сведения о приобретении товаров, их реализации, оплате поставщику и поступлении оплаты от покупателей.

При широком ассортименте продукции, большом объеме реализации и ведении учета в продажных ценах налогоплательщику достаточно сложно применять перечисленные выше методы оценки товаров. Например, предприятиям розничной торговли, которые пробивают чек ККТ на общую сумму без детализации, трудно отследить соблюдение требований, позволяющих включить в расходы стоимость приобретенных товаров.

В такой ситуации рассчитать стоимость товаров для учета ее в расходах можно по специальной формуле, предложенной Минфином России в своем письме от 28.04.2006 № 03-11-04/2/94. Изначально разъяснения касались переходного периода 2006 году, но и в настоящее время они не потеряли свою актуальность.

Упрощенная система налогообложения «доходы – расходы»

При формировании облагаемой базы «доходы – расходы» применяется ставка 15%. Ее могут понизить региональные власти в пределах от 5 до 15%. Или установить дифференцированную ставку для различных категорий налогоплательщиков. Например, в Санкт-Петербурге для всех налогоплательщиков, применяющих УСН «доходы – расходы», налоговая ставка составляет 7%.

Расчет налога к уплате производится следующим образом:

Особенностью применения этого типа упрощенной системы налогообложения является необходимость уплаты минимального налога. Составляет он 1% от полученных поступлений. Уплатить его необходимо, даже если компанией по результатам деятельности получен убыток.

Метод ФИФО

При использовании метода ФИФО в расходах учитывается стоимость тех товаров, которые были приобретены раньше других. При закупке товаров партиями, вначале необходимо списать товары из первой поступившей партии, при ее недостаточности — из второй и т.д. по порядку.