“Ъ” выявил крупнейших налогоплательщиков каждого региона России

Самые платежеспособные-2019

“Ъ” выявил крупнейших налогоплательщиков каждого региона России

Основными источниками налоговых поступлений в региональные бюджеты являются налоги на прибыль организаций и на доходы физических лиц. Доля каждого в общем объеме поступлений в консолидированные бюджеты РФ достигает трети (35,8% и 36,7% соответственно, по данным ФНС за январь—август 2019 года).

Данные о заработках физлиц закрыты, зато финансовая отчетность компаний подлежит публикации. Это позволяет выяснить, какие компании вносят наибольший вклад в региональную казну. Первую оценку крупнейших налогоплательщиков регионов “Ъ” проводил на основе данных за 2015 год. В текущем проекте сменились лидеры в каждом втором регионе (в 46 из 85).

В том числе в Москве, где вместо «Роснефти» крупнейшим налогоплательщиком стал «Газпром», и Санкт-Петербурге, где группа «Илим» обошла «Газпром нефть». В 26 из 85 регионов крупнейший налогоплательщик занят в нефтегазовой отрасли, основным видом его деятельности значатся добыча, хранение, транспортировка по трубопроводам нефти и газа, производство нефтепродуктов, торговля топливом, оказание сопутствующих услуг.

Ситуация практически не изменилась с 2015 года (27 регионов). Среди других прибыльных видов деятельности — добыча железных руд открытым способом и производство бумаги, картона целлюлозы (по пять компаний—крупнейших налогоплательщиков), производство удобрений и азотных соединений (четыре компании). Крупнейшим налогоплательщиком остается «Сургутнефтегаз». По данным СПАРК, в 2018 году он выплатил по налогу на прибыль 161,2 млрд руб. Крупнейшего налогоплательщика своего региона вы можете найти на нашей карте.

Поиск по региону

Проект подготовлен с помощью базы СПАРК-Интерфакс. Учитывался текущий размер налога на прибыль организаций за 2018 год.

Источник: www.kommersant.ru

Крупнейшие налогоплательщики-физические лица под контролем

С 01.07.2021 года администрирование крупнейших налогоплательщиков – физических лиц было возложено на Межрегиональную инспекцию ФНС России по крупнейшим налогоплательщикам № 10 (далее также МИ ФНС по КН № 10).

В МИ ФНС по КН № 10 подлежат администрированию физические лица, суммарный объем доходов которых за год превышает 500 млн. руб. за два года из предшествующих 4-х лет.[1]

Данное условие для перехода под администрирование в МИ ФНС по КН № 10 куда проще показать на примерах.

Пример №1:

«Доходы физического лица А:

- 2020 г. – 550 млн. руб. доход от дивидендов и торговли ценными бумагами;

- 2019 г.- 50 млн. руб. доход от торговли ценными бумагами и реализации имущественных прав;

- 2018 г. – 24 млн. руб. доход от трудовой деятельности;

- 2017 г. – 510 млн. руб. доход от продажи объекта недвижимости.

В данном случае физическое лицо подлежит администрированию в МИ ФНС по КН № 10, поскольку в 2020 и 2017 годах доходы физического лица за 2 года из 4х превышали 500 млн. руб. в год.»

Пример №2:

«Доходы физического лица Б:

- 2020 г. – 110 млн. руб. доход от прибыли КИК и купонный доход по облигациям;

- 2019 г. – 900 млн. руб. доход от продажи доли в ООО;

- 2018 г. – 170 млн. руб. доход от сдачи имущества в аренду и продажи объекта недвижимости;

- 2017 г. – 10 млн. руб. доход от выигрыша в лотерею.

В данном случае физическое лицо не будет администрироваться в МИ ФНС по КН № 10, поскольку суммарный доход за 2 года из предшествующих 4х не превышал 500 млн. руб. Однако стоит отметить, что доход физ. лица за 2019 год превышал 500 млн. руб., и в случае, если по итогу 2021 и 2022 года доходы физического лица Б не будут превышать 500 млн. руб., то на 2023 год можно планировать получение дохода более 500 млн. рублей без риска перехода под администрирование в МИ ФНС № 10 по КН.»

На сегодняшний момент критерий по отнесению физ. лиц к категории крупнейших определен ФНС РФ довольно ограничено и не содержит дополнительных пояснений.

Так в налоговом законодательстве отсутствует такая категория, как суммарный объем доходов. Поэтому возникает ряд трудностей, к примеру, не понятно на какие строки каких форм налоговых деклараций налоговый орган будет смотреть для определения суммарного дохода.

Сроки для перехода физических лиц в МИ ФНС по КН № 10 пока не определены, но, на наш взгляд, ФНС РФ справится с этой задачей до 2022 года.

Отнесение физических лиц к категории крупнейших – это инструмент, который направлен в первую очередь на крайне состоятельных налоговых резидентов России. Однако при осуществлении разовых сделок, выплат и прочих жизненных обстоятельствах многие состоятельные физические лица, по нашим оценкам, могут попасть под администрирование в МИ ФНС по КН № 10.

Сам по себе переход в МИ ФНС по КН № 10 не несет никаких налоговых рисков, но существенно улучшит качество администрирования за расчетом и уплатой налогов физических лиц, которые ранее могли недостаточно полно администрироваться местными налоговыми органами.

Практика ужесточения контроля со стороны налоговых органов при улучшении системы администрирования для налоговой практики не нова.

Так для владельцев КИК с 2020 г. была введена новая льгота, предусматривающая признание фиксированной прибыли КИК и возможность уплаты 5 млн. руб. налога в год без обязанности предоставления финансовой отчетности.[2] После того, как 270 бизнесменов воспользовались данной льготой за 2020 год, начался целенаправленный поток налоговых проверок, в ходе которых налоговые органы обязали представить пояснения и документы по расчету прибыли КИК за предыдущие периоды.[3]

В случае перевода на налоговое администрирование в МИ ФНС по КН № 10 физическое лицо может столкнуться с более тщательными проверками:

- Соблюдения правил о Контролируемых иностранных компаниях;

- Корректностью отображения движения денежных средств и доходов от источников в России и за ее пределами;

- Декларирования объектов недвижимости за рубежом и прочих активов;

- Налоговой выгоды при осуществлении сделок (рыночность цены, мнимые сделки и пр.);

- Прочие проверки корректности отображения доходов и соблюдения налогового и валютного законодательства.

На сегодняшний момент порядок администрирования крупнейших налогоплательщиков физических лиц является крайне «сырым» инструментом и вызывает множество вопросов.

Например, не понятно как будут применяться нормы о сквозных выплатах дохода в адрес физических лиц при тех или иных формах работы холдинговых структур, сделках и иных операций, приводящих к необходимости отражения существенного дохода.

Также до сих пор не определено, подпадают ли под критерии все доходы или только доходы, подлежащие налогообложению.

Каждое физическое лицо, обладающее высокими доходами, должно самостоятельно для себя определить:

- Есть ли на сегодняшний момент формальные и фактические основания для перехода под администрирование вМИ ФНС по КН № 10;

- Как необходимо планировать будущие сделки и деятельность, чтобы не подпадать под администрирование в МИ ФНС по КН № 10;

- Какие последствия могут возникнуть при изменении администрирования и как их минимизировать.

[2] Статья 227.2. «Налогового кодекса Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ;

Источник: zakon.ru

Аналитики назвали регионы с самыми высокими налоговыми сборами

В 2021 году 47,6% всех налогов, поступивших в бюджетную систему России, были собраны на территории пяти регионов, подсчитала аналитическая служба международной аудиторско-консалтинговой сети FinExpertiza на основании данных ФНС.

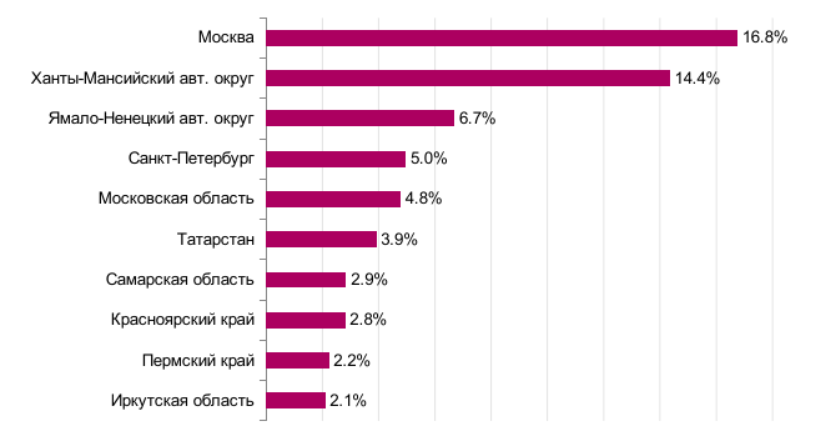

Больше всего налогов собирается в Москве (16,8% всех поступлений) и Ханты-Мансийском автономном округе (14,4%), а также Ямало-Ненецком автономном округе (6,7%), Санкт-Петербурге (5%) и Московской области (4,8%). Во второй пятерке лидеров по налоговым отчислениям — Татарстан (3,9%), Самарская область (2,9%), Красноярский край (2,8%), Пермский край (2,2%) и Иркутская область (2,1%).

Триллионы в казну

За 2021 год в России было собрано 28,53 триллиона рублей налогов и сборов. По сравнению с 2020 годом номинальные поступления выросли на 35,8% (с 21 триллиона рублей). Из них в федеральный бюджет ушло 15,88 триллиона рублей, в консолидированные бюджеты субъектов — 12,65 триллиона рублей. Самые крупные поступления обеспечил налог на добычу полезных ископаемых (7,24 триллиона рублей зачислены в федеральный бюджет, 98 миллиарлов рублей — в бюджеты регионов), налог на прибыль (6,08 триллиона рублей, из которых 4,53 триллиона рублей получили регионы, а 1,55 триллиона рублей — федеральная казна), НДС (5,79 триллиона рублей в федеральный бюджет), НДФЛ (4,79 триллиона рублей в региональные бюджеты плюс 90,7 миллиарда рублей в федеральный), налог на имущество (1,44 триллиона рублей в региональные бюджеты), налог на дополнительный доход от добычи углеводородного сырья (1 триллион рублей в федеральный бюджет), а также региональная часть акцизов (950 миллиарлов рублей).

Почти половина всех налоговых сборов (47,6%, или 13,57 триллиона рублей) была обеспечена всего лишь пятью российскими регионами: Москвой (16,8% от всех российских налогов, или 4,78 триллиона рублей, причем из этой суммы бюджету столицы досталось 2,91 триллиона рублей, а оставшиеся 1,87 триллиона рублей ушли федеральному центру), Ханты-Мансийским автономным округом (14,4%, или 4,1 триллиона рублей, из которых в региональный бюджет поступило только 349 миллиардов рублей, в федеральный — рекордные 3,75 триллиона рублей), Ямало-Ненецким автономным округом (6,7%, или 1,91 триллиона рублей, из которых 295 миллиардов рублей — в региональный, 1,62 триллиона рублей — в федеральный бюджет), Санкт-Петербургом (5%, или 1,42 триллиона рублей, из которых 733 миллиарла рублей — в региональный, 684 миллиарда рублей — в федеральный бюджет) и Московской областью (4,8%, или 1,36 триллиона рублей, из которых 779 миллиардов рублей — в региональный, 585 миллиардов рублей — в федеральный бюджет). Вместе со следующими пятью регионами, то есть на территории десяти субъектов, было собрано 61,5% всех налогов (17,54 триллиона рублей). Во вторую пятерку вошли Татарстан (3,9% от общероссийских налоговых сборов, или 1,12 триллиона рублей), Самарская область (2,9%, или 813 миллиардов рублей), Красноярский край (2,8%, или 803 миллиарда рублей), Пермский край (2,2%, или 637 миллиардов рублей) и Иркутская область (2,1%, или 599 миллиардов рублей).

Регионы с наибольшими налоговыми сборами, % от общероссийских поступлении

В трех из десяти регионов — Москве, Санкт-Петербурге и Московской области — налоговые поступления в региональный бюджет превысили сумму, перечисленную в федеральную казну. Это произошло за счет высоких сборов налога на прибыль бизнеса (регионы оставляют себе 17 процентных пунктов из 20-процентного налога, 3 процентных пункта идут в федеральный бюджет) и НДФЛ (зачисляется в консолидированный бюджет субъекта), которыми смогли воспользоваться регионы. В то же время крупнейшие нефтедобывающие регионы Ханты-Мансийский, Ямало-Ненецкий автономные округа и Татарстан перечислили триллионные сборы от налогов на углеводороды в федеральный бюджет. Для других регионов налоги на добычу полезных ископаемых и НДС, направляемые в федеральную казну, также превысили региональную часть сборов.

Налоговый концентрат

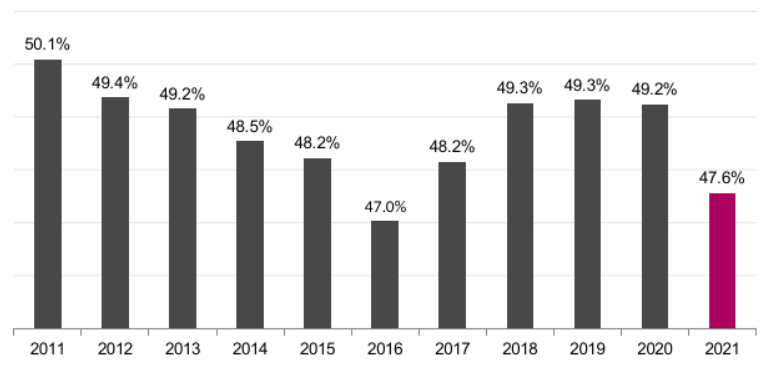

По сравнению с коронакризисным 2020 годом региональная концентрация налоговых поступлений несколько снизилась — тогда на пять регионов приходилось 49,2% всех сборов. Сама же пятерка налоговых лидеров была прежней, однако Санкт-Петербург сместил с третьего места Ямало-Ненецкий автономный округ. По итогам 2021 года доля налоговых сборов, приходящаяся на пятерку регионов-лидеров, приблизилась к уровню 2016 года — пять лет назад она составляла около 47%.

Доля общероссийских налоговых сборов, приходящаяся на пять регионов, % по годам

Скромное большинство

Если пять регионов приносят бюджетной системе России 47,6% всех налогов, а 10 регионов — уже 61,5%, то далее, среди оставшихся регионов, концентрация сборов сокращается еще сильнее, и размеры налоговых поступлений все меньше отличаются друг от друга. В абсолютном большинстве регионов, 64 из 85, размер налоговых сборов не превысил 1% от общероссийской суммы. Самые скромные налоговые отчисления были собраны на территории Ингушетии (0,02% от общероссийских сборов, или 5,9 миллиарда рублей), Еврейской автономной области (0,03%, или 7,4 миллиарда рублей), Тывы (0,03%, или 8,3 миллиарда рублей), Калмыкии (0,04%, или 10,3 миллиарда рублей), Республики Алтай (0,04%, или 11,1 миллиарда рублей), Карачаево-Черкесии (0,04%, или 11,4), Кабардино-Балкарии (0,06%, или 17,8 миллиарда рублей), Северной Осетии (0,07%, или 19,9 миллиарда рублей), Чукотки (0,07%, или 20,2 миллиарда рублей) и Чечни (0,08%, или 21,7 миллиарда рублей).

Регионы с наименьшими налоговыми сборами, % от общероссийских поступлений

«Основные поступления в бюджет обеспечивают налог на добычу полезных ископаемых, налог на прибыль, НДС и НДФЛ. Однако из них регионам достается только налог на прибыль и подоходный налог. То есть в выигрыше оказываются субъекты, где бизнес генерирует большие прибыли и где много людей с высокими заработками.

В данном случае мы говорим о крупных городских агломерациях, прежде всего о Москве и Санкт-Петербурге. У 20 из 85 регионов налоговые отчисления в федеральный бюджет превышают региональную часть. Меньше всего налогов оставляют себе сырьевые регионы.

Так, Ханты-Мансийский автономный округ оставляет лишь 8,5% от всех собранных на своей территории налогов, Ямало-Ненецкий автономный округ — 15,4%, Ненецкий автономный округ — 16,4%. При этом именно нефтегазовые регионы в целом обеспечивают наибольшие поступления в государственную казну. ХМАО в 2021 году направил в федеральный бюджет 3,75 триллиона рублей, что в два раза превышает перечисленные Москвой 1,87 триллиона рублей. Третье место по налоговым отчислениям федеральному центру занял Ямал — 1,62 триллиона рублей, следующими в списке, уже с большим отрывом, идут Татарстан и Санкт-Петербург, направившие в федеральную казну 776 и 684 миллиарда рублей», — комментирует президент FinExpertiza Global Елена Трубникова. Скачать подробную статистику по всем регионам в формате Excel можно по ссылке.

Источник: delovoymir.biz