Каждый бухгалтерский документ выступает письменным свидетельством факта совершения хозяйственной операции или дает право на ее совершение. Также первичная документация устанавливает размер материальной ответственности должностного лица за доверенные ему ценности.

Подготовка документов должна производиться своевременно и качественно. Ошибки в первичной бухгалтерии влекут за собой ошибки учета, чреватые штрафами и иными санкциями.

С целью минимизации рисков, оптимизации затрат на подготовку первичных документов к ведению учета можно привлечь аутсорсеров.

Компания «ПрофБизнесУчет» осуществляет формирование первичных документов, таких как счета, акты, накладные, счета-фактуры, платежные поручения, КС-2, КС-3 и прочие по запросу. Стоимость формирования одного документа от 200р.

Компания «ПрофБизнесУчет» предлагает услуги бухгалтера по первичному документообороту на выгодных условиях.

Виды первичных бухгалтерских документов

Контроль поступления первичных документов от контрагентов в «1С:Бухгалтерии»

Первичные документы, по которым впоследствии осуществляется подготовка отчетности, делятся на несколько категорий. Специалисты «ПрофБизнесУчет» работают со следующими видами документов:

- Составленными автоматизированными системами, заполненными вручную;

- Внутренними, внешними;

- Разовыми, накопительными;

- Расчетными, денежными, материальными отражают разные хозяйственные операции;

- Комбинированными, бухгалтерского оформления, оправдательными, распорядительными.

Первичные бухгалтерские документы используются при подготовке отчетов различных типов и назначения. Правильность их заполнения, а также комплектность очень важны. Если хозяйственная операция не задокументирована, она места не имеет.

Отсюда ошибки в учете, связанные с ними налоговые, финансовые риски.

Ведение первичной бухгалтерии требует знания актуальных правил и норм действующего законодательства. Также во внимание принимается методика расчета налогов. Перед использованием для формирования отчетности первичная документация должна быть проверена на предмет правильности составления, наличия технических ошибок.

Это возьмут на себя специалисты «ПрофБизнесУчет» в рамках договора на бухгалтерское обслуживание. Анализ и оценка первичной документации (счетов-фактур, актов выполненных работ, банковских выписок, товарно-транспортных накладных и т.п.) позволит составить полный перечень расходов, доходов организации. На основе этих данных составляются точные отчеты для ИФСН и иных контролирующих организаций.

Дополнительные бухгалтерские услуги

- Консультационные услуги 5000 руб./час

- Отражение хозяйственных операций 150 руб./штука

- Подготовка первичных документов по запросу клиента без заключения договора на полное бухгалтерское сопровождение (счета, акты об оказании услуг, счета-фактуры, платежные поручения) 300 руб./документ

- Проверка ведения бухгалтерского учета (за один месяц проверяемого периода) от 10000 руб.

- Восстановление бухгалтерского учета (УСН)/ от 10000 руб. (ОСНО) — за 1 месяц проверяемого периода) от 15000 руб.

- Формирование Учетной политики 20000 руб.

- Подключение к корпоративной лицензии ЭДО на год (сдача отчетности в ПФР, ФСС, ИФНС, статистику) 5000 руб./12 мес.

- Расчет лимита кассы на год + Приказ об утверждении лимита 2000 руб./год

- Ведение расчетного счета 10000 руб.

- Получение возмещения пособий из ФСС 5000 руб.

- Подготовка пакета документов для получения банковского кредита (заполнение анкет по формам банка). Цена за одно приложение банка 1500 руб.

- Взаимодействие (звонки, письма) с контрагентами по поводу предоставления первичных документов 300 руб./документ

- Сверка с контрагентами 1500 руб.

- Заключение соглашения с ПФР на подключение к элетронному документообороту 2000 руб.

- Подготовка пакета документов по запросам контролирующих органов (ИФНС и проч.) (копирование, сканирование, нумерация, прошнуровывание) 300 руб./документ

- Услуги курьера 500 руб. /1 поездка

- Представление интересов в ИФНС (по доверенности) 5000 руб.

Источник: profbiznesuchet.ru

Первичные документы бухгалтерского учета

Первичные документы – это обязательный элемент, необходимый для ведения бухгалтерского учета, составляются они в процессе проведения хозяйственных операций и являются подтверждением их завершения.

В процессе совершения сделки может быть задействовано разное количество первичных документов. И зависит количество от особенностей проведения сделки. Пакет необходимых документов подготавливает исполнитель или, другими словами, поставщик.

Перечень обязательных операций при совершении сделки:

- Заключение договора с получателем (клиентом). В случае, когда клиент является постоянным, есть возможность подписать один договор сразу на несколько сделок вперед, но в таком случае нужно заранее обсудить все детали, такие как последовательность расчетов, выполнения работ, особенностей оказания услуг, отпуск товаров.

- Выставление счета на оплату. Подает его получатель.

- Оплата счета. Когда получатель оплачивает, он получает от исполнителя чек (может быть кассовый или товарный), в случаях, когда расчет наличными средствами. Если же безналичными средствами, клиент перечисляет денежные средства на основании платежек.

- Передача накладной. В процессе отгрузки товара исполнитель должен выдать клиенту накладную и счет-фактуру.

- Выдача акта оказания услуг. После того, как услуги исполнителем были оказаны, клиент должен выдать ему акт оказания услуг и счет-фактуру при наличии.

Виды первичных документов

Первичные документы с бухгалтерского учета – это важная составляющая в заключение сделки, которая требует особого внимания и некоторых навыков и знаний в процессе работы с ней. Существует шесть видов (наименований) основных первичных документов бухгалтерского учета – это договор, платежные документы, накладная (товарная), акт об оказании выполняемых работ или оказанных услуг и фактура. Не все эти первичные документы бухгалтерского учета обязательны при заключении сделки. Ниже приведен список первичных документов бухгалтерского учета и их подробное описание.

- Договор бухгалтерского учета. Договор закрепляет имеющиеся права и появившиеся обязанности производителя (поставщика) и клиента (получателя) сделки. В идеале, требуется, чтобы на каждую сделку был составлен отдельный договор (желательно, письменный). Он может быть на продажу товара или на оказание услуг.Можно использовать устную форму договора, ГК РФ это не запрещается, но помните, что только письменный образец может защитить обе стороны от возможных нарушений со стороны исполнителя или получателя. С помощью письменной формы намного легче в суде доказать свою правоту.Есть и такие сделки, где договор – это формальность, к примеру, разовый договор купли-продажи на незначительные суммы, чаще всего он вступает в силу уже с того этапа, когда покупатель получает товар, а владелец оплату.Договор о купли-продажи можно составить и в письменной форме, но делается это в случаях, когда у сторон появляются какие-то дополнительные требования, которые нужно дополнительно зафиксировать. Составляют его в двух экземплярах, на каждом из которых должна быть обязательно подпись и печать двух стороны (производителя и получателя).

- Счет-оферта бухгалтерского учета. Он является еще одной формой соглашения между сторонами, в нем указывается стоимость услуг или же работ (цена товара), которые должен оплатить клиент (получатель). Оплачивая данную сумму, клиент тем самым соглашается на выдвинутые условия исполнителя.Этот вид документов не имеет определенной формы. Производитель или его организация имеет право разработать свою форму, создать специальные бланки на оплату. Еще счет по необходимости может включать в себя некоторые дополнительные данные, например, некоторые условия (особенности) сделки, конечные сроки по оплате, способы оплаты, поставки и отправки товара (оказания услуг), а также уведомления, например, о предоплате и прочее. В бланке совершенно не обязательна подпись директора фирмы, или главного бухгалтера или какого-либо уполномоченного лица. Печать тоже не обязательна.Но опять же таки, для того, чтобы сохранить свои права и в случае каких-либо нарушений, намного легче будет доказать свою правоту, если в бланке будет стоять ваша подпись и печать. Для того, чтобы предъявить какие-либо требования, помимо бланка, нужно иметь другие формы. Сам по себе он не несет большую ценность, он лишь фиксирует цены, которые устанавливает производитель. Покупатель имеет право на возврат перечисленных средств, в случае каких-либо нарушений со стороны производителя.

- Платежные формы бухгалтерского учета. Они являются подтверждением того, что клиент оплатил выдвинутый счет производителя. Платежных образцов несколько видов: платежное требование, БСО (бланки строгой отчетности), платежное поручение и чеки (кассовые и товарные). Бланки строгой отчетности или чеки применяются при осуществлении расчетов в наличной форме.

- Товарная накладная бухгалтерского учета. Обычно используется форма ТОРГ – 12. Применяют ее тогда, когда нужно оформить продажу или покупку материальных ценностей (товаров). Подобно договору, товарную накладную нужно оформлять в двух экземплярах.Производителю она нужна для того, чтобы зафиксировать свою продажу, а покупателю для того, чтобы оприходовать получение товара. Обязательно, вся информация, которая имеется в товарной накладной, должна соответствовать счету-фактуре, если такой имеется. Лица, которые имеют право на продажу товаров, должны ставить соответствующие подписи в накладной.Товарная накладная обязательно должна быть заверена организацией, которая продает товар, и содержать печать. Таким же образом поступают и должностные лица получателя или сам получатель, который обязан расписаться в товарной накладной при получении товара и поставить печать, или вместо печати передать оформленную доверенность.

- Акт об оказании выполняемых работ (оказания услуг) бухгалтерского учета. Он является двусторонним. Акт подтверждает цену, время (сроки), а также сам факт выполненных работ или оказанных услуг, в соответствии со всеми прописанными условиями в договоре.

- Счет-фактура бухгалтерского учета. Имеет строгую форму, которую нельзя изменять. Она содержит в себе данные об использованных денежных средствах, в случаях составления счета-фактуры на аванс. Счет-фактура – это важный часть первичных документов, с помощью нее устанавливается «фундамент» для акцептования сумм НДС, которые были поданы к вычету.Если фирма является плательщиком НДС, то она обязана составлять счет-фактуру, как один из обязательных документов. К тому же, как такие документы, как счет и договор, счет-фактуру нужно делать в двух копиях. Счет-фактура обязательно должна быть подписана исполнителем (поставщиком) услуг (товаров).Первый экземпляр передается клиенту, а второй остается у исполнителя. Выписывается она не позже, чем через пять дней после того, как услуги (работы) были выполнены или товар отгружен.Не обязаны выдавать счет-фактуру фирмы и индивидуальные предприниматели, которые используют УСН и ЕНВД, и не являются плательщиками НДС.

В этой статье мы рассмотрели список документов, который считается первичным. Некоторые из этих документов являются обязательными, другие нет. Одни документы несут специальные требования и условия (формы), которые нельзя нарушать, в другие можно вносить изменения. Вышеперечисленные документы являются важной составляющей в ведении бухгалтерского учета. Каждый из этих документов требует индивидуального и внимательного подхода со стороны бухгалтера.

Видео

Понравилась статья? Поделитесь ей в соцсетях

Источник: cleverbuh.ru

Первичные документы: обращаем особое внимание

Как гласит федеральный закон № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный документ придает юридическую силу операции. Переговоры, рукопожатие – это еще не сделка. Просто «ударить по рукам» недостаточно, факт договоренностей должен быть отражен в первичном учетном документе.

Именно он фиксирует факт хозяйственной операции, именно он поможет вам в случае спора или судебного разбирательства с партнерами или клиентами. Какие первичные документы являются обязательными, без каких реквизитов «первичка» не будет иметь юридическую силу – на эти и другие вопросы ответим в нашей статье.

Первичные бухгалтерские документы важны как в вопросе внутреннего учета, так и с точки зрения учета налогового – например, для определения величины налоговых обязательств. Именно поэтому так важно знать все тонкости первичной документации.

Документам первичного учета посвящена отдельная статья в законе № 402-ФЗ «О бухгалтерском учете» — статья №9 под одноименным названием «Первичные учетные документы». Девятая статья закона «о бухучете» кратко отвечает на ключевые вопросы о «первичке»:

- На какие операции и когда именно оформляются первичные учетные документы?

- Какие реквизиты обязательны для первичного документа?

- Какие формы первичных документов используются?

- На каком носителе оформляются первичные документы?

- Допускаются ли исправления в первичных учетных документах?

В данной статье вы узнаете ответы на вышеперечисленные вопросы согласно существующей законодательной базе, а также получите пояснения к ним.

Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

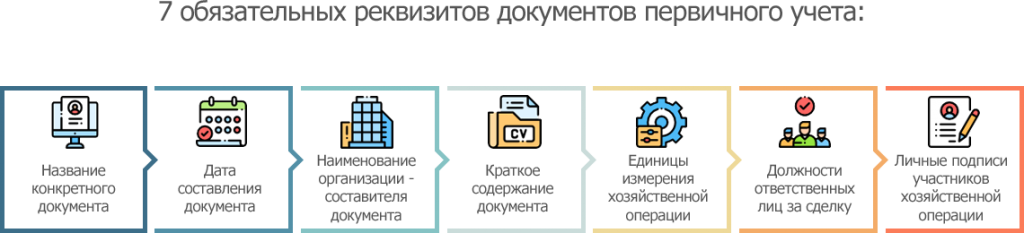

Вопрос 2: Какие реквизиты обязательны для первичного документа?

Любая первичная документация должна содержать обязательные реквизиты. Таких реквизитов семь, отсутствие хотя бы одного из них в документе первичного учета означает потерю его официального статуса. Такой документ не может стать аргументом, например, в судебном споре.

7 обязательных реквизитов документов первичного учета:

Особенно нужно заострить внимание на последнем пункте про личные подписи участников операции, именно он нередко является камнем преткновения при различных разбирательствах. Поставленная за контрагента подпись автоматически нивелирует значимость документа и может разбить все ваши аргументы при споре сторон, и уж тем более – при рассмотрении дела в суде.

Вопрос 3: Какие формы первичных документов используются?

Согласно закону о бухучете, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Законодательство тем самым дает право хозяйствующим субъектам выбирать формы первичных учетных документов, то есть использовать как унифицированные, так и самостоятельно разработанные формы первичных документов. К собственной первичке выдвигаются два ключевых требования: она должна содержать все обязательные (перечисленные в предыдущей главе этой статьи) реквизиты, а также быть прописана в учетной политике предприятия.

Нередко компании за основу берут унифицированные документы и дорабатывают их под свои потребности, добавляя необходимые пункты, графы, строки. Применение комбинированной формы первичного документа также является допустимым.

Важно помнить, что каждый новый разработанный первичный документ необходимо отражать в учетной политике предприятия. Там же необходимо прописать и «самодельные» учетные документы ваших контрагентов, которые принимаются к учету.

Большинство форм первичных документов могут быть самостоятельно разработанными или доработанными, однако кассовые операции следует оформлять лишь по утвержденным формам документов, например такими формами являются приходные или расходные кассовые ордера.

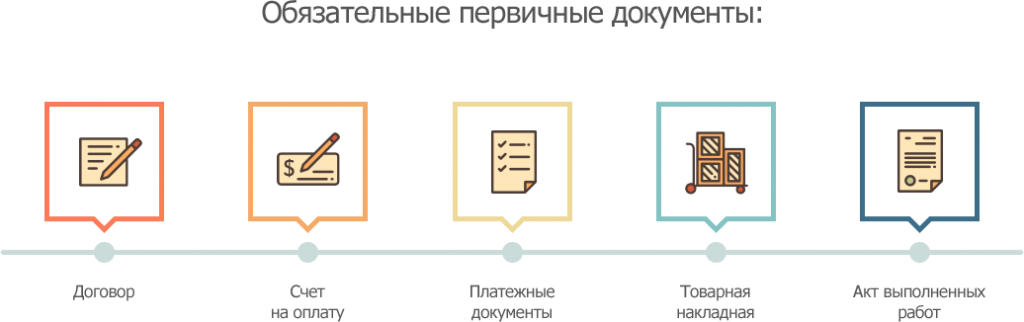

Существует перечень документов, которые оформляются для любого вида сделки.

Обязательные первичные документы:

Документ отражает все достигнутые сторонами договоренности. Оформляется в двух экземплярах с подписями каждой из сторон. Для сделок купли-продажи письменный договор не всегда является обязательным, здесь первичным документом может выступать кассовый или товарный чек.

Соглашение, в котором продавец фиксирует стоимость товара или услуги.

- Платежные документы.

К платежным документам относятся бланки строгой отчетности, кассовый, товарный чеки, платежные требования и поручения. Эти документы подтверждают оплату товарауслуги наличным или безналичным способами.

- Товарная накладная.

Оформляется преимущественно для юрлиц, отражает все товары и материально-технические ценности, приобретенные клиентом.

- Акт выполненных работ.

Акт выдается исполнителем заказчику по итогу выполненных работ. Является подтверждением того, что условия договора являются выполненными.

Вопрос 4: На каком носителе оформляются первичные документы?

Согласно закону о бухучете, первичный учетный документ составляется на бумажном носителе иили в электронном виде. Электронный документ обязательно должен быть подписан электронной цифровой подписью.

Тем, кто ведет электронный документооборот, необходимо быть готовыми к тому, что если представление первичного учетного документа другому лицу или в государственный орган предусмотрено на бумажном носителе, то предстоит за свой счет делать на бумаге копии первичного учетного электронного документа.

Вопрос 5: Допускаются ли исправления в первичных учетных документах?

В первичном учетном документе исправления допускаются.

Исправление должно быть подкреплено датой исправления, а также подписями лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов. В случае указания неверных сведений, их нужно перечеркнуть тонкой линией, а рядом указать правильные сведения. Около каждого исправления должна стоять сноска «Исправленному верить», с датой и подписями.

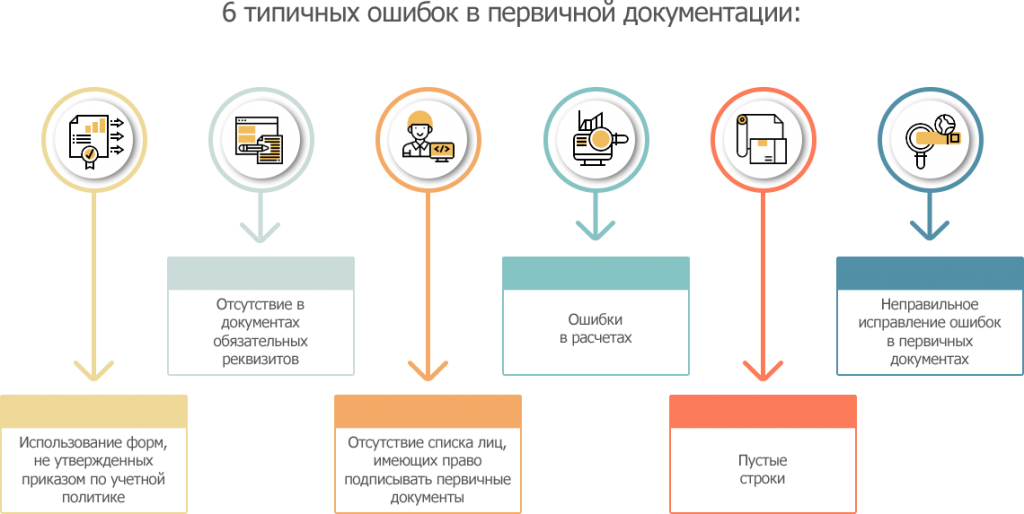

6 типичных ошибок в первичной документации:

- Использование на предприятии форм первичных документов, не утвержденных приказом по учетной политике.

- Отсутствие в документах обязательных реквизитов.

- Отсутствие утвержденного руководителем организации списка лиц, имеющих право подписывать первичные документы.

- Ошибки в расчетах.

- Пустые строки. В случае отсутствия данных необходимо ставить прочерк, оставлять строки пустыми запрещено.

- Неправильное исправление ошибок в первичных документах.

Лица, ответственные за оформление документов, могут быть оштрафованы за ошибки в первичной документации на сумму 2-3 тыс. руб. Отсутствие первичного документа может стоить компании 10-30 тыс. руб., однако штраф – это не самая большая в данной ситуации неприятность. Не найдя в системе учета первичных учетных документов, сотрудники ФНС могут убрать из налогооблагаемой базы часть расходов, как следствие, компанию ждет доначисление налога на прибыль.

Вопрос 6: Как облегчить работу с первичными документами?

Ошибки в работе с первичкой не редкость – объем информации такой, что не мудрено и ошибиться! Избежать неприятностей в работе с первичными документами призваны электронные системы-помощники. Сервис СБИС Электронный документооборот позволит наладить учет первичной документации, обеспечит легкий обмен данными с контрагентами. СБИС Электронная отчетность позволит передавать отчетность во все контролирующие органы – просто, без ошибок и точно в срок!

Подкрепить электронные коммуникации цифровой подписью вам помогут специалисты нашего Центра ЭЦП, которые быстро и четко под вашу задачу изготовят электронную цифровую подпись.

Подробнее о том, как сервис СБИС может помочь при работе с первичной учетной документацией, вам готовы рассказать наши специалисты.

Источник: www.abt.ru