Махмутова М.С.,

магистрант группы М-ЭУ21,

направление подготовки «Экономика»

магистерская программа «Учет, анализ и аудит»

ФГБОУ ВПО «ГАУ Северного Зауралья»

г. Тюмень

Айдарбекова А.Т.,

доцент, кандидат экономических наук

ФГБОУ ВПО «ГАУ Северного Зауралья»

г. Тюмень

Инновационная наука

№6 2016

Аннотация. В статье проведен анализ нормативных документов, регулирующих оценку материально-производственных запасов, а также возможные методы формирования фактической стоимости материально-производственных запасов и их оценка в соответствии с ПБУ 5/01.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Занятие № 23. Учет материалов

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. [2]

При отпуске МПЗ в производство, а также при их ином выбытии оценка МПЗ производится одним из трех способов (п. 16 ПБУ 5/01, п. 73 Методических указаний по учету МПЗ):

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения материально-производственных запасов.

По себестоимости каждой единицы, как правило, оцениваются МПЗ, используемые организацией в особом порядке, или запасы, которые не могут обычным образом заменять друг друга (п. 17 ПБУ 5/01). При отпуске в производство или ином списании МПЗ по себестоимости каждой единицы МПЗ применяются следующие варианты исчисления себестоимости единицы МПЗ (п. 74 Методических указаний по учету МПЗ): включая все расходы, связанные с приобретением МПЗ; включая только стоимость МПЗ по договорной цене (упрощенный вариант).

Бухгалтерский учет: материально-производственных запасов

Оценка МПЗ по методу средней себестоимости производится по каждой группе или виду МПЗ путем деления общей себестоимости группы или вида МПЗ на их количество.

Так называемый способ ФИФО, заключается в том, что МПЗ используются в течение месяца или иного периода в последовательности их приобретения. Иными словами, МПЗ, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости МПЗ, числящихся на начало месяца. [3].

По каждой группе МПЗ в течение отчетного периода следует применять один способ оценки (п. 21 ПБУ 5/01). На конец отчетного периода оценка МПЗ производится в зависимости от принятого способа оценки МПЗ при их выбытии (п. 22 ПБУ 5/01). Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.[1]

Список использованной литературы

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ.

2. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (Утв. Приказом Минфина РФ от 09.06.2001 г. №44н).

3. Методические указания по бухгалтерскому учету материально-производственных запасов (Утв. Приказом Минфина РФ от 28.12.2001 г. №119н).

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1fin.ru

Учёт материально-производственных запасов

Под материально-производственными запасами (МПЗ), обычно понимают основную часть активов организации, которые используются в качестве сырья и материалов для производства определенной продукции, предназначенной для продажи, оказания услуг или выполнения работ. Учет МПЗ является одним из наиболее сложных, ведь здесь фигурирует огромный объем информации, постоянно меняются цены и номенклатура.

Облачная система для автоматизации учёта матераильно-производственных запасов.

Контролируйте учёт товаров, снижайте потери и увеличивайте прибыль!

Подробнее о системе >>

Существуют три документа, регулирующие порядок налогового и бухгалтерского учета материально-производственных ценностей:

- Налоговый кодекс РФ (гл.25);

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 г. №44н;

- Методические указания по учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 г. №119н.

Виды материально-производственных запасов

- Материалы и сырье, которые являются основой конечного продукта. К сырью можно отнести продукцию сельского хозяйства или добывающей промышленности (зерно, картофель, песок, уголь, нефть и т.д.), а к основным материалам – муку, ткань, сахар, цемент, мыло и т.д.

- Вспомогательные материалы. Данный вид материалов не составляет основу конечного продукта, но придает ему новые качества. К вспомогательным материалам можно отнести специи для продуктов питания, краску, смазочные материалы и т.д.

- Покупные полуфабрикаты. Данный вид МПЗ представляет собой материалы, которые уже прошли предварительную обработку, но еще не являются готовой продукцией. К покупным полуфабрикатам можно отнести электрооборудование, электродвигатели, станки и прочее.

- Возвратные отходы производства. Остатки материалов и сырья, которые образовались во время их переработки. Возвратные отходы производства частично или полностью утрачивают потребительские свойства исходного материала. К возвратным отходам производства относятся опилки, обрезки металлопроката, стружка и т.д.

- Топливо. Топливо подразделяется на хозяйственное (отопление), моторное и технологическое.

- Тара и тарные материалы. Представляют собой предметы, использующиеся для упаковки, хранения и транспортировки различной продукции.

- Хозяйственные принадлежности и инвентарь. Данный вид МПЗ является определенным запасом организации, который используется в качестве средств труда.

Внутри каждой группы МПЗ разделяются на соответствующие виды, марки, сорта, типоразмеры. Каждому сорту, наименованию соответствует определенный номенклатурный номер, который записывают в определенный реестр, получивший название номенклатуры-ценника.

Документация по учету движения материально-производственных запасов

Все МПЗ могут поступать на предприятие следующими способами: от поставщиков, после списания пришедших в негодность МБП (малоценные быстроизнашивающиеся предметы) и основных средств, в результате собственного производства.

Все материалы, поступающие на предприятие, оформляются бухгалтерскими документами. Необходимо наличие платежного поручения в двух экземплярах, один из которых остается у покупателя, другой отправляется в банк. Также при отгрузке материалов необходимо наличие товарно-транспортных накладных, квитанций, чеков и пр. Все расчетные документы отдаются на проверку ответственному по снабжению, который, в свою очередь, после проверки отдает их в бухгалтерию.

Принятые материалы кладовщик обязан оформить приходными ордерами. При отправке материалов экспедитор обязан иметь наряд и доверенность, в которых указывается перечень МПЗ для получения. При перевозке МПЗ автотранспортом в качестве первичного документа используется товарно-транспортная накладная, оформляемая в четырех экземплярах. При несовпадении количества материалов по данным поставщика и по факту, создается комиссия, которая составляет акт для предъявления претензий поставщику.

Особенности проведения и оформления результатов инвентаризации

Материально-производственные запасы подлежат обязательной инвентаризации. Все товарно-материальные ценности заносятся в специальную опись, где указывается наименование, артикул, группа, вид и другие необходимые сведения. Излишки МПЗ отражаются в бухгалтерском отчете.

Как вести учет товаров в 2 раза быстрее с онлайн-программой Класс365

Инвентаризация, прием, списание товара, как правило очень утомительные процессы. Однако выполнять их можно в два раза быстрее, если использовать автоматизированную систему управления бизнесом Класс365.

Онлайн-программа позволит вам всего за 15 минут автоматизировать контроль над финансовыми потоками, торговый и складской учет, работу с клиентами, заказами интернет-магазина. Для этого достаточно зарегистрироваться и получить ссылку для входа в свой персональный аккаунт, где вы сразу же сможете приступить к работе в системе. Самое главное, вам не придется думать о том, где взять средства на покупку лицензионного ПО, как внедрить программу и обучить персонал.

В программе вы сможете:

- вести учет товара по партиям

- автоматически создавать и распечатывать учетные документы

- работать с остатками товара по складам

- контролировать сроки хранения товара на складе

- управлять запасами в зависимости от темпов продаж

- контролировать движение товара на складе

Доверив учет товара автоматизированной системе Класс365, вы сможете навсегда забыть об ошибках в учетных документах, промахах и невнимательности персонала. Класс365 гарантирует порядок в торговом учете.

Начните работу прямо сейчас! Подключайтесь к Класс365 абсолютно бесплатно и ведите учет товара легко и быстро!

Источник: class365.ru

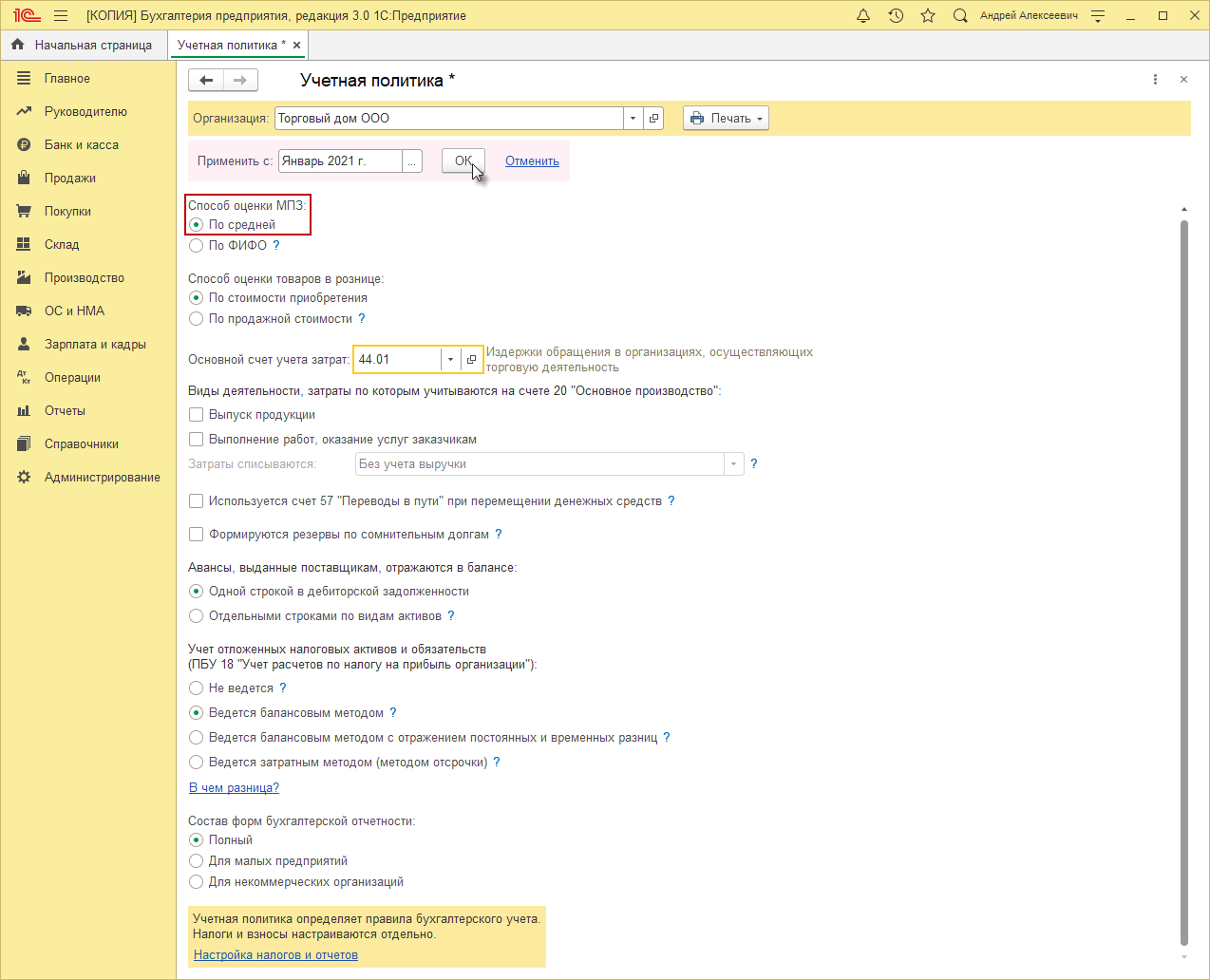

Настройка способа оценки запасов по средней себестоимости в «1С:Бухгалтерии 8»

Способ оценки запасов при их выбытии настраивается в форме «Учетная политика» и соответствует способам, поименованным в п. 36 ФСБУ 5/2019. Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, которые складываются из себестоимости и количества остатка на начало периода и поступивших запасов в течение данного периода.

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов. В зависимости от периодичности расчета средняя себестоимость может принимать значения «средневзвешенной» или «среднескользящей». Средневзвешенная оценка себестоимости может проводиться и за любой другой период, отличный от месяца.

1. Раздел: Главное – Учетная политика. 2. Выберите организацию, если учет в информационной базе ведется по нескольким организациям. 3. Переключатель «Способ оценки МПЗ» установите в положение «По средней». Выбранный способ оценки запасов при выбытии будет применяться и в бухгалтерском, и в налоговом учете.

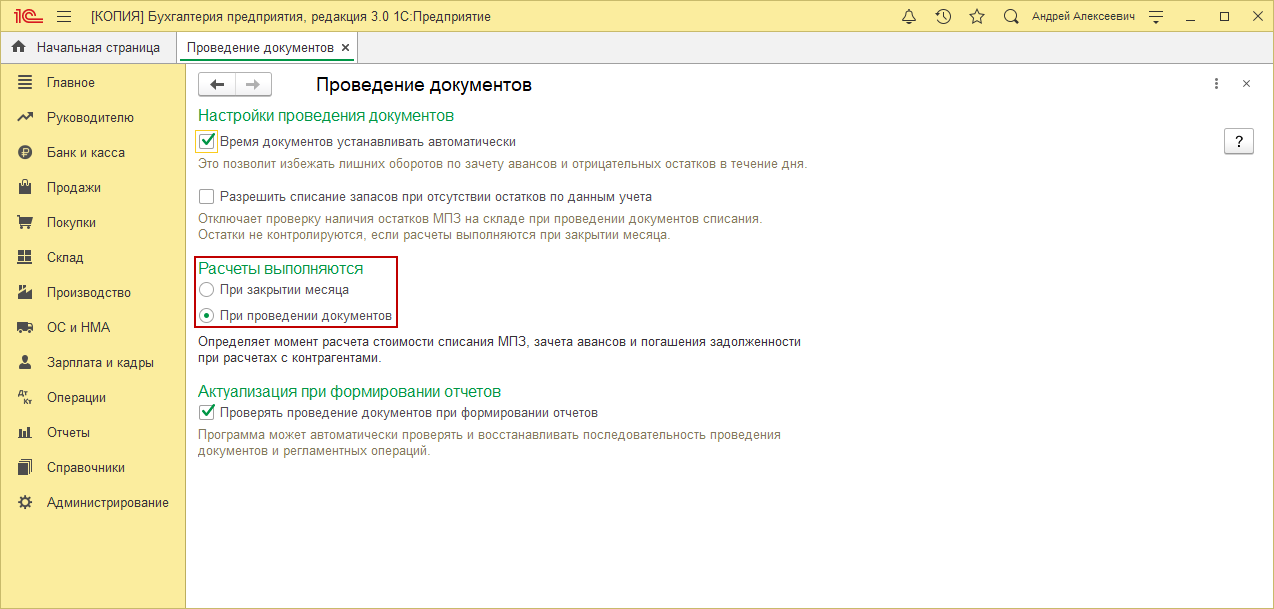

4. В поле «Применить с» укажите период (год), с которого применяются настройки учетной политики. 5. Кнопка «ОК». 6. Настройте порядок отображения сумм себестоимости при выбытии запасов. 7. Если переключатель установлен в положение «При проведении документов», то при проведении документов, которыми отражается выбытие запасов, проводки по их списанию формируются исходя из сложившейся на момент отпуска себестоимости. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средневзвешенной.

8. Если переключатель установлен в положение «При закрытии месяца», то при проведении документов, которыми отражается выбытие запасов, проводки по списанию их стоимости формируются по плановым ценам или, если не заданы плановые цены или тип плановых цен, с нулевой себестоимостью. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средневзвешенной.

Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе «Администрирование» – «Параметры учета» по ссылке «Тип плановых цен», плановые цены устанавливаются документом «Установка цен номенклатуры». Внимание! Расчет средней себестоимости в программе поддерживается только по методу «средневзвешенной» оценки. «Среднескользящая» себестоимость, по которой запасы списываются в момент отпуска в программе, не соответствует способу расчета себестоимости с периодичностью «партия» согласно п. 39 ФСБУ 5/2019, поскольку включает не только остатки на начало месяца и все поступления до момента отпуска запаса, но и все выбытия до момента отпуска. Таким образом, «среднескользящая» оценка используется исключительно для промежуточных расчетов.

Источник: www.vdgb.ru