Ведущий специалист-консультант Наталья Власова продолжает серию полезных статей по работе в 1С:УНФ.

На этот раз рассмотрим, как программа рассчитывает себестоимость запасов по разным способам списания.

В программе «1С:Управление нашей фирмой» есть 2 способа списания запасов, которые указываются в карточке номенклатуры: по средней (устанавливается по умолчанию) и по ФИФО (взвешенная оценка). Давайте рассмотри принципы расчета по разным способам и как программа корректирует стоимость запасов с помощью Закрытия месяца.

1 способ: ПО СРЕДНЕЙ

Рис. 1 (нажмите, чтобы увеличить)

В июне было три поступления:

Давайте сформируем отчет Запасы и посмотрим, как программа отражает себестоимость запасов по ПРЕДВАРИТЕЛЬНОМУ расчету:

Способ оценки МПЗ в 1С Бухгалтерия 8 #Shorts

Рис. 2 (нажмите, чтобы увеличить)

Она усредняет стоимость запасов, просто поделив общую сумму остатка на конец на их количество:

на 05.06.2022 – 26 000/30 = 866,67 руб. за шт.

на 07.06.2022 – 29500/35 = 842,86 руб. за шт.

18.06.2022 была продажа 15 шт. товара, и программа списала себестоимость проданного товара 842,86*15 = 12642,86 руб.

Рис. 3 (нажмите, чтобы увеличить)

Больше операций по этой номенклатуре в июне не было и поэтому закрываем месяц для фактического расчета себестоимости.

Рис. 4 (нажмите, чтобы увеличить)

Вновь формируем отчет Запасы и видим, что дополнительной строки по закрытию месяца не сформировалось, то есть программа не скорректировала стоимость остатков на конец месяца.

Рассмотрим формулу по которой происходит фактический расчет себестоимости по средней:

Себестоимость = (остаток в стоимости на начало месяца + приход по стоимости в течение месяца) / (остаток по количеству на начало месяца + приход по количеству в течение месяца)

В июне: (0+10 000+16 000+3 500) / (10+20+5) = 29500/35 = 842,86 руб./шт. – именно эта себестоимость и списалась в Расходной накладной №40 от 18.06.2022, поэтому корректирующей строки не потребовалось.

Рис. 5 (нажмите, чтобы увеличить)

В июле последовательность документов изменилась:

Цена продажи не важна

учёт материально-производственных запасов

Цена продажи не важна

Посмотрим себестоимость товара в отчете Запасы за июль.

Рис. 6 (нажмите, чтобы увеличить)

В Расходной накладной № 41 программа списала себестоимость по сумме, которая была на начало месяца – по 842,86 руб./шт., затем себестоимость запасов увеличилась за счет приходной накладной до 985,17 руб./шт., и именно эта стоимость и списалась в следующей Расходной накладной № 42.

Теперь рассчитаем фактическую себестоимость за июль и Закроем месяц.

Фактическая себестоимость (по формуле) = (16857,14 (на начало месяца) + 7500,00 (приход за месяц))/ (20+5) = 974,29 руб./шт.

Рис. 7 (нажмите, чтобы увеличить)

Программа приводит стоимость остатка к нужному фактическому значению и делает корректировочную запись на сумму 205,72 руб. Мы можем посмотреть, как рассчитывается эта цифра.

Заходим в документ Закрытие месяца 6 от 31.07.2022 и формируем Отчет по движениям.

Рис. 8 (нажмите, чтобы увеличить)

В регистре Запасы и затраты 2 записи:

Рис. 9 (нажмите, чтобы увеличить)

Рис. 10 (нажмите, чтобы увеличить)

Это корректировочные записи по каждой расходной накладной. Посчитаем.

В Расходной накладной №41 списалась себестоимость 2 шт. х 842,86 = 1685,71 руб., но при Закрытии месяца программа рассчитала фактическую себестоимость 974,29, значит в расходной накладной должно было списаться 2 шт. х 974,29=1948,58 руб., Закрытие месяца делает корректировку по документу 1948,58-1685,71 = 262,86 руб.

По Расходной накладной №42 списалась себестоимость 5 шт. х 985,71 = 4928,57 руб., должно было списаться 5 шт. х 974,29 = 4871,45 руб., программа делает корректировку 4871,45 – 4928,57 = — 57,14 руб. Итого: 262,86-57,14= 205,72 руб., что и выведено в последней строке отчета Запасы.

Так программа рассчитывает фактическую себестоимость по средней и при Закрытии месяца корректирует остатки запасов.

2 способ: ПО ФИФО (средневзвешенная)

В УНФ, в отличие от УТ или ERP, нет возможности выбора между ФИФО (скользящая оценка) и ФИФО (взвешенная оценка), только по взвешенной, т.е. сумма остатка запасов на конец месяца по всем партиям усредняется.

Давайте посмотрим на конкретном примере как происходит расчет.

Рис. 11 (нажмите, чтобы увеличить)

Заведем документы по приходу, аналогично, как и по Товару ПО СРЕДНЕЙ:

Источник: sopr1c.ru

По ФИФО не верно считается себестоимость?

В программе 1С: Бухгалтерия предприятия 3.0 по организации установлена система налогообложения УСН доходы минус расходы. В учетной политике в программе автоматически устанавливается способ оценки МПЗ по ФИФО. Данный способ оценки МПЗ автоматически подразумевает партионный учет.

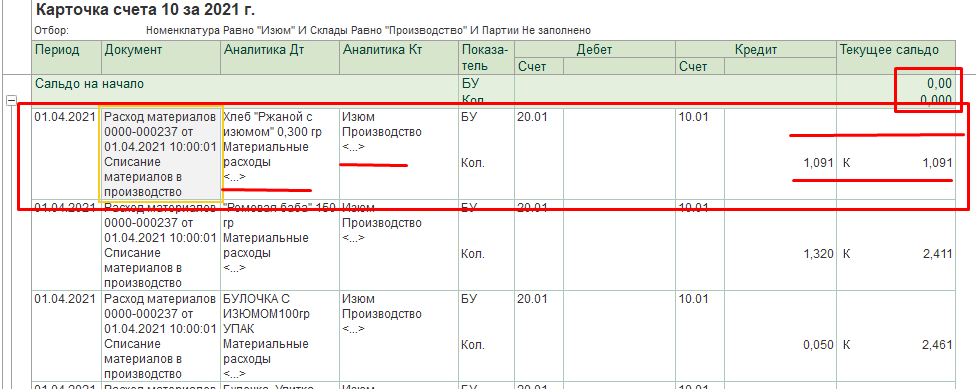

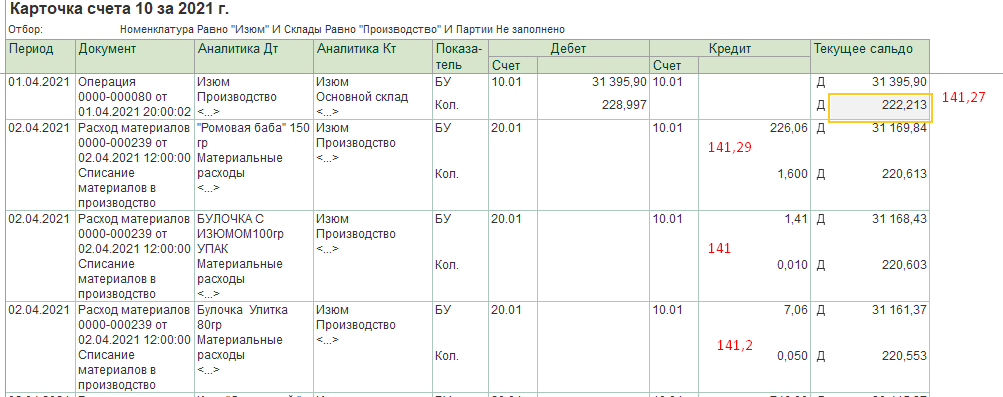

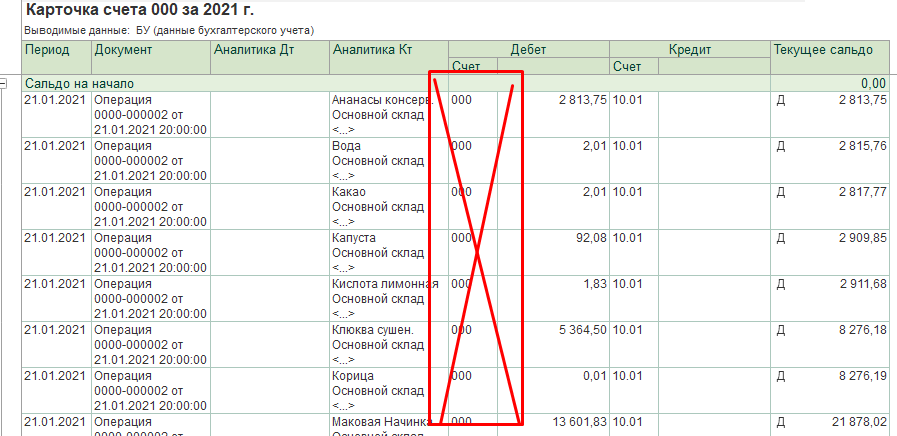

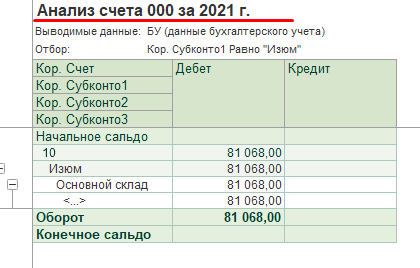

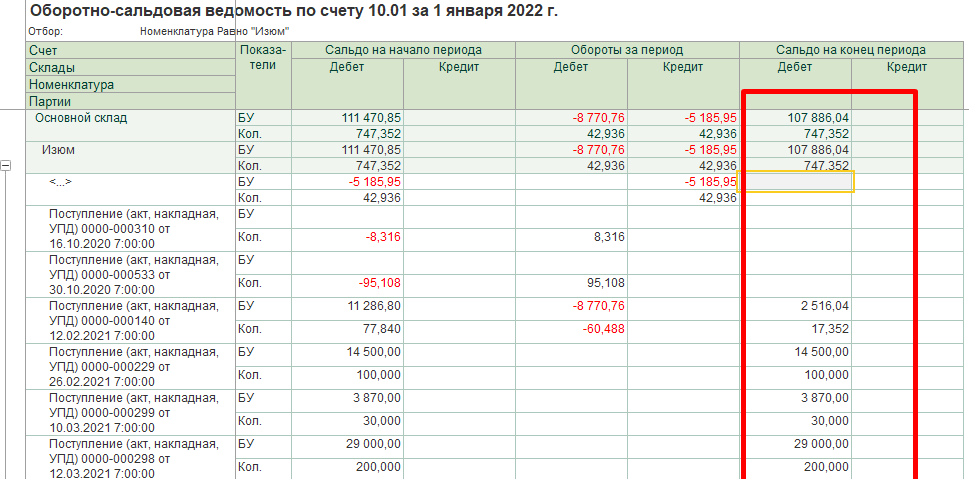

Документом партии будет являться документ отражающих увеличение МПЗ по ДТ счета учета (поступление, оприходование и другие документы). Проанализируем счет 10 по номенклатуре «Изюм». Сводно без аналитики вроде все хорошо, есть сумма с минусом, которая уже настораживает.

Далее, если развернуть по аналитике, то получаем такую картину.

Видим следующее:

- минусы на остатках в аналитике по документу партии

- сумма с минусом без аналитики документа партии

В данном случае программа просто некорректно будет учитывать остатки по номенклатуре в разрезе документа партии, следовательно итого в свернутом виде будут некорректно рассчитана себестоимость в остатках. При поступлении новых МПЗ при их списании будут учитываться не закрытые (не закрытые — документы партии с остатками) документы партии.

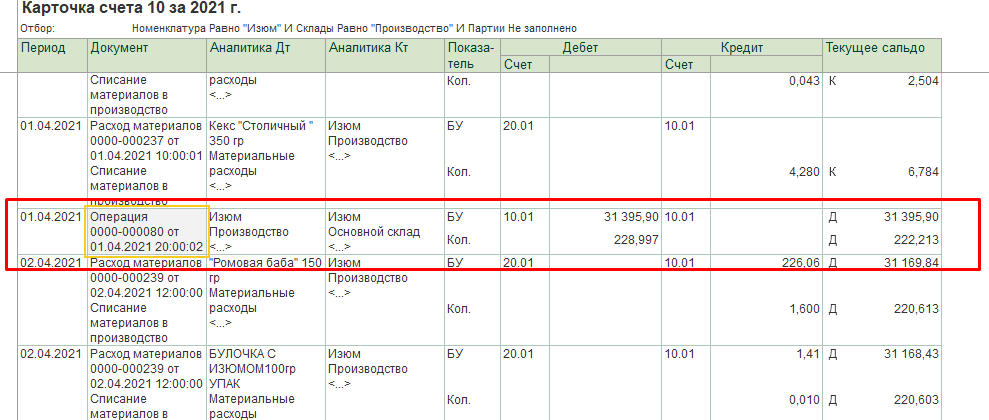

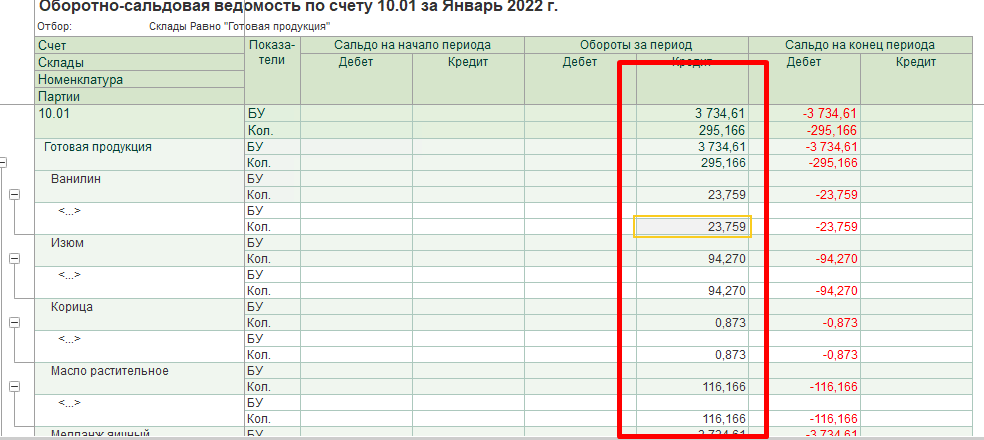

По складу производство итого нет остатков в количественном выражении, а по аналитике есть документы партии с остатками, т.е. на складе нет остатков, а по аналитике есть остатки. Программа работает с партиями, а не сводно по счету учета МПЗ.

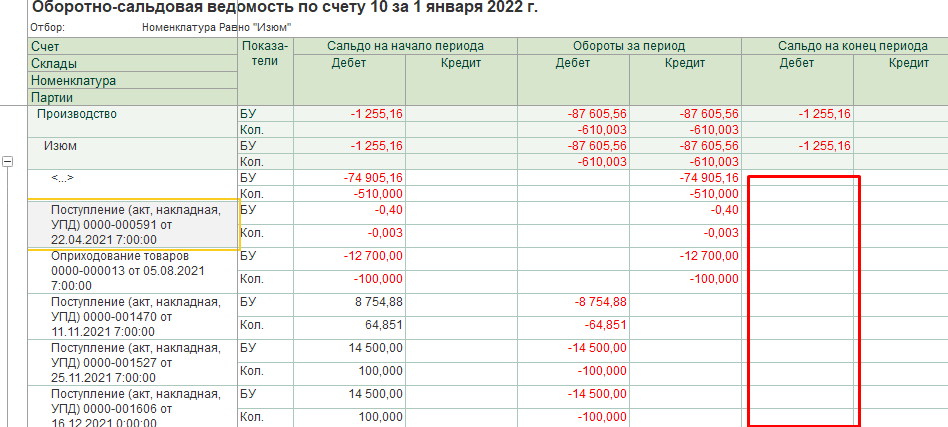

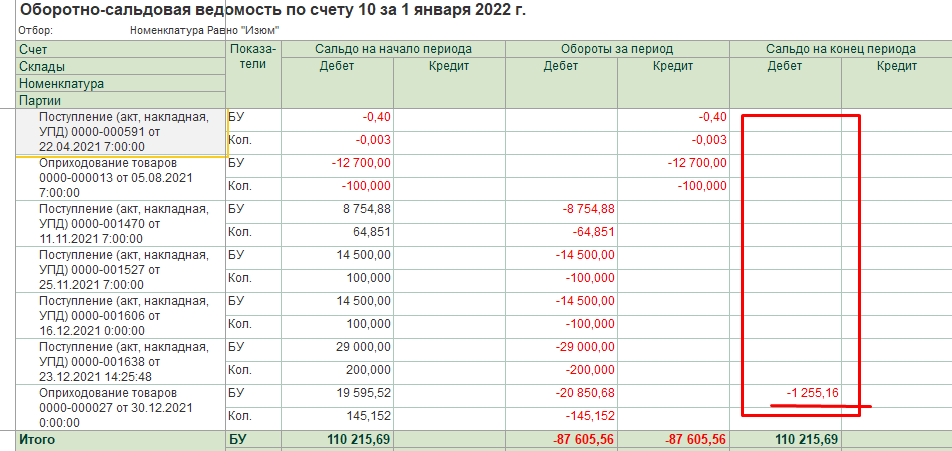

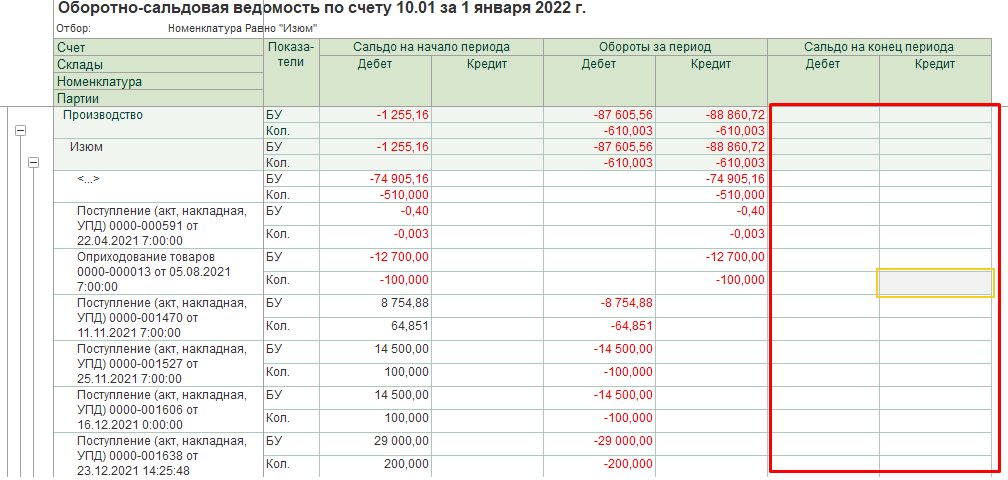

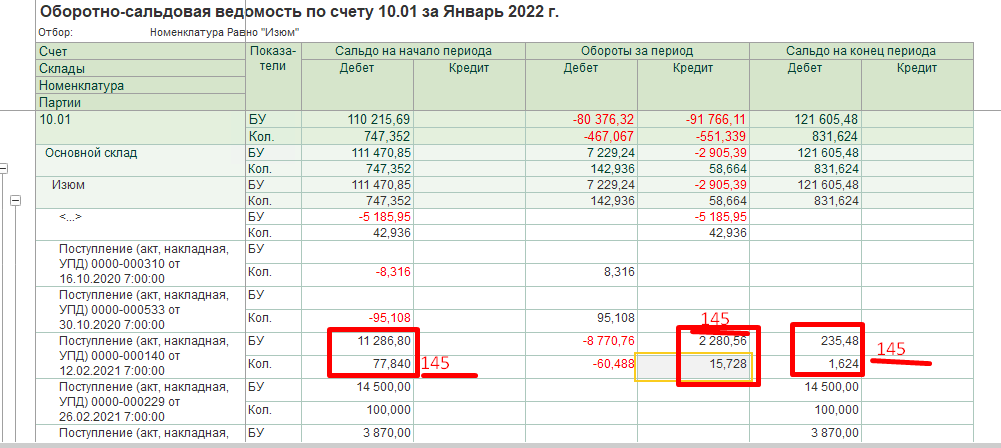

Если открыть аналитику по строке без документа партии, получаем такие данные за 2021 год.

Остатка на начало в программе нет, но происходит списание, т.к. в программе разрешено списание при отсутствии остатка, установлено в настройках программы, то программа списывает, но стоимость не отражается, т.к в программе нет документа поступления — нарушается алгоритм обработки стоимости по ФИФО.

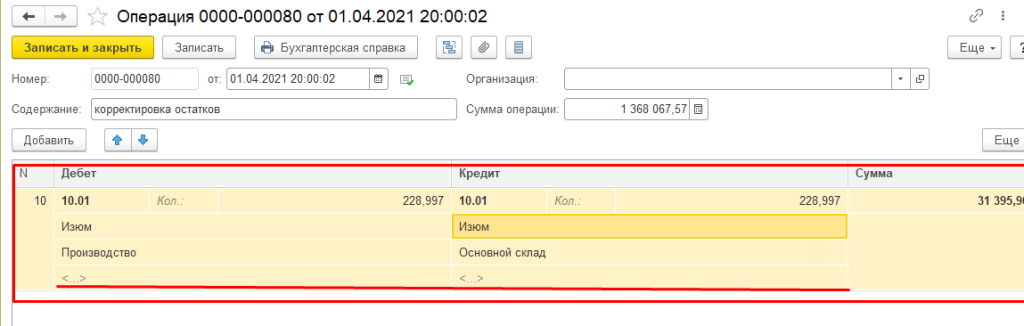

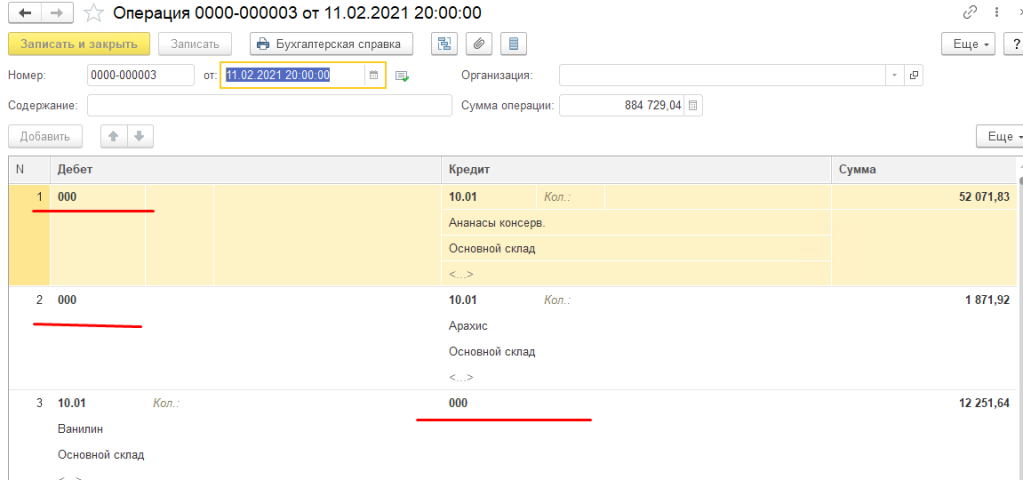

Далее видим операцию оприходования МПЗ — ручной операций, но это не спасает ситуации, т.к ручная операция выполнена без отражения документа партии и по времени позже, чем списание МПЗ.

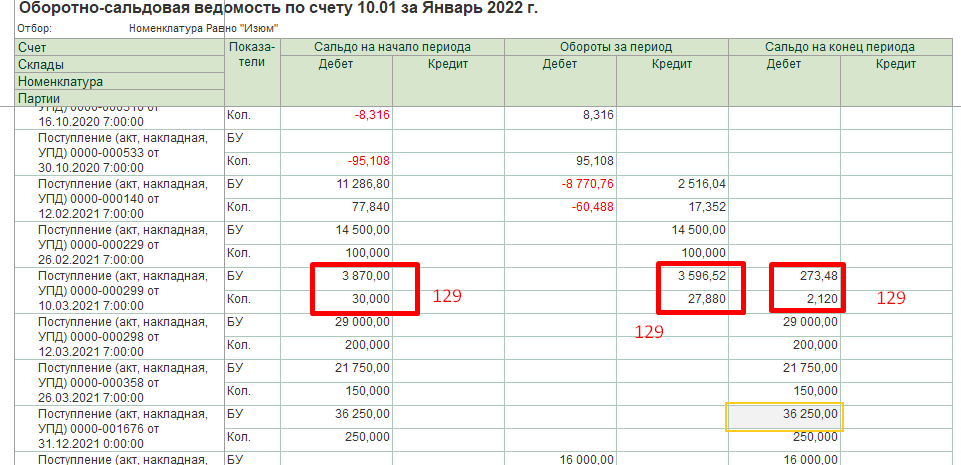

Если в ручных операциях по оприходованию МПЗ не будет отражен документ партии, программа будет списывать МПЗ аналогично средне взвешенной, т.к. отсутствие аналитики — это тоже аналитика, но если все списывать или оприходовать на одну «отсутствующую » аналитику, то метод ФИФО уже не будет работать, как требуется. Ниже приведен пример после ручной операции расчет стоимости единицы.

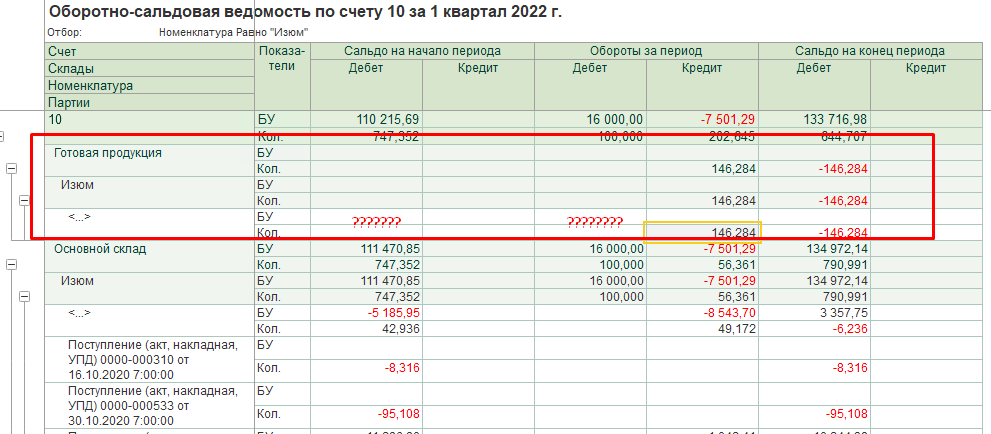

С 2021 годом все понятно, перейдем на 1 квартал 2022. Видим минус в количественном выражении и отсутствие стоимостного выражения на складе Готовой продукции. Это говорит о том, что остатков нет на данном складе, отсутствует аналитика по партиям — списывается в программе то, чего нет на складе.

Что же в базе нужно сделать, чтобы исправить данную ситуацию.

Выровнять остатки по документам партии на начало 2022 года, чтобы уже не трогать закрытые прошлые периоды.

На складе Производство нет остатков, тогда и по документам партии не должно быть остатков.

На рисунке ниже показан итог после корректировки остатков по документам партии.

Осталась сумма, которую по аналитики не получилось закрыть операциями типовыми корреспонденциями, но обнаружены операции, которые категорически делать нельзя — это ручные операции со счетом 000. Данный счет предназначен исключительно в целях ввода остатков, его использовать в текущей работе нельзя! Применение данного счета, на котором остаются остатки или сальдо, приведет к тому, что бухгалтерский баланс автоматически уже не сформируется пока есть остатки на данном счете.

По номенклатуре Изюм была списана на счет 000 такая сумма за 2021 год.

Списание выполнялось без аналитики по партиям, т.е на счете 10.01 в общем сумма закрыта, а по аналитике — нет, документы партии остаются с суммами, стоимость будет по ФИФО браться из оставшихся документов партии. Суммы списаны, а по аналитике все остается в полной неразберихе, а программа работает по алгоритму — есть незакрытый документ партии, вот по нему и считается стоимость списания.

После проведенной корректировки остатков на 01.01.2022 по складу Производство получаем отсутствие остатков итого и по аналитике — вот такая картина верная с точки зрения алгоритма работы программы.

Аналогично проведены исправления по Основному складу. Исправления проведены без учета реального количества на складе на начало 01.01.2022. Брали за основу количество по партиям со знаком +. Все минусы закрывали плюсами в разрезе складов с указанием нужной аналитики по партиям, остаток должен совпадать с инвентаризацией, если нет, то тут уже придется анализировать счет 000 и за счет него поправлять остатки по документам партии, чтобы получить реальный остаток номенклатуры на складе.

Ситуация с минусами по складу готовая продукция исправляется изменением склада списания в документа Расхода материалов.

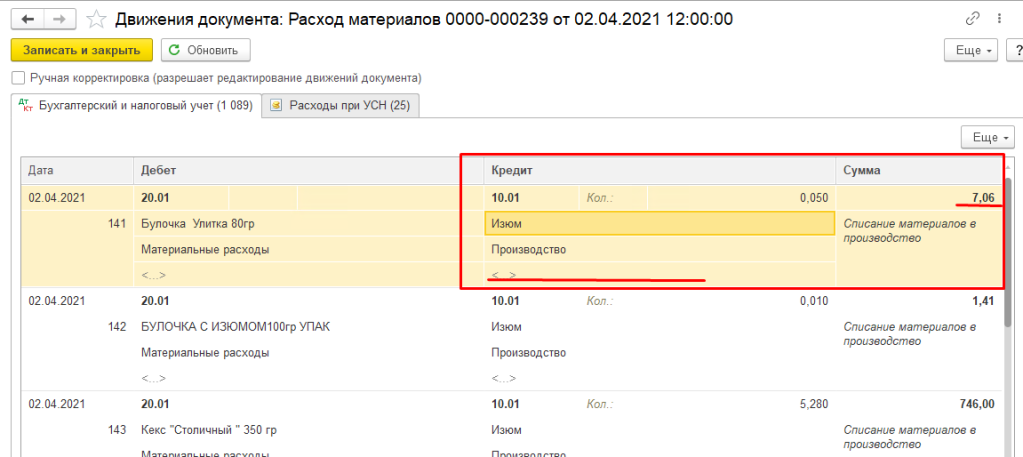

После всех исправлений видим правильный расчет списания материалов по ФИФО по текущим операциям.

Вывод: при корректном вводе входных данных по МПЗ, ведение корректных исправительных операций, алгоритм списания по ФИФО в программе 1с работает, как требует его назначение.

Исправить остатки в БУ учете есть возможность, а вот поправить остатки в регистрах по УСН уже не получится, декларация по УСН не будет формироваться корректно в части расходов — часть расходов, которые были откорректированы в ручную, будут потеряны.

Нужна помощь с 1С?

Способ оценки МПЗ при списании

Один из наиболее широко используемых способов оценки МПЗ при списании или ином выбытии — по средней себестоимости. Но, выбирая указанный способ, забывают, что он имеет два варианта :

— исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

— путем определения фактической себестоимости материалов в момент их отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска (п. 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н).

Поэтому в учетной политике организации должен раскрываться не только выбранный способ оценки запасов по средней себестоимости, но и его вариант.

- Следующая публикация Расходы будущих периодов

- Предыдущая публикация Способы оценки арендованного имущества

Следите за нами:

Источник: nalogkodeks.ru