Упрощённая система налогообложения — это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года. При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки.

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

Поздний возврат НДС, взносы ИП, справка вместо больничного

В этом смысле плательщики ПСН защищены лучше, потому что они получают от ИФНС патент ИП, подтверждающий переход на спецрежим. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. В этом случае надо запросить в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

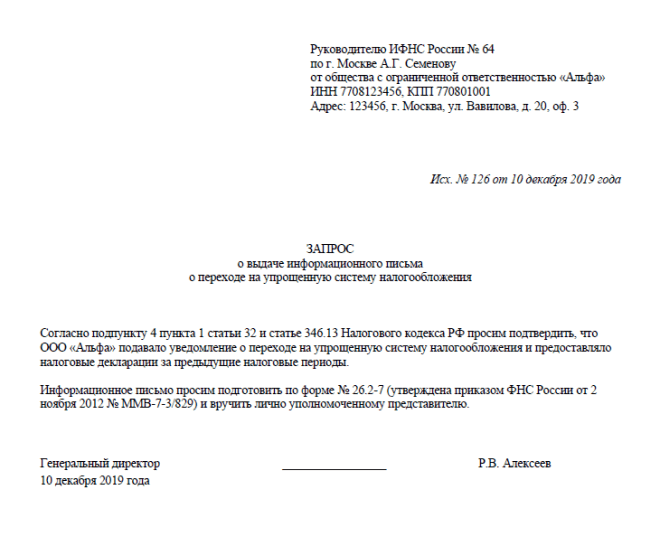

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Как не платить НДС и налог на прибыль, если клиент не принял работы? Бизнес и налоги.

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров.

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Новое на сайте

- Розницу обяжут блокировать продажу продуктов с истекшим сроком годности

- Суд напомнил: ИФНС вправе требовать документы по всей цепи контрагентов

- Какой кассовый аппарат лучше выбрать индивидуальному предпринимателю

- Новую КЭП на сотрудника сделать больше нельзя

- Оспорить категорию риска можно через Госуслуги

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru

Письмо что работаем без ндс

Действующее фискальное законодательство предусматривает право выбора системы налогообложения. То есть у налогоплательщика есть законная возможность существенно снизить объем налоговой нагрузки при выборе упрощенных режимов налогообложения. Конечно, чиновники определили круг лиц и значительный перечень критериев, которые нужно выполнить, чтобы перейти на облегченные налоговые системы.

Следовательно, компании и предприниматели вправе выбрать именно тот режим, который наиболее выгоден при осуществлении деятельности. Разнообразие систем налогообложения стало камнем преткновения у большинства налогоплательщиков в части обложения налогом на добавленную стоимость.

Зачем нужна справка

В большинстве случаев деловым партнерам требуется подтверждение о выбранной системе налогообложения, чтобы верно исчислять и уплачивать фискальные платежи по НДС. Напомним, что за нарушение правил предусмотрены значительные штрафы и ответственность вплоть до ареста счетов и заморозки деятельности на срок до 90 календарных дней.

Если фирма получила от партнера документы, в которых стоит отметка «Без НДС», то следует запросить соответствующее подтверждение, что субъект вправе не выделять налог на добавленную стоимость. Аналогичный запрос может получить и ваша компания. В таком случае придется подготовить ответный образец: справка о системе налогообложения.

Как подготовить

Налогоплательщики, перешедшие на упрощенные режимы налогообложения, подтверждают свой статус официальным уведомлением из ФНС либо предоставляют специальную форму № 26.2-7. Следовательно, «упрощенцам» достаточно направить в адрес делового партнера копию уведомления ФНС о переходе на льготный режим. Либо запросить в инспекции специальное информационное письмо.

![]()

![]()

Для субъектов, применяющих общий режим (ОСНО), аналогичного бланка не предусмотрено. Чтобы подтвердить выбранный режим, придется уведомить партнера письмом, составленным в произвольной форме.

Справка для ОСНО

Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4. Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:

- Информация о вашей организации, ИП. Пропишите полное наименование в соответствии с регистрационными документами. Укажите фактический и юридический адреса. Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости.

- Дата постановки на учет. Отдельно укажите дату постановки на учет в налоговом органе. Допустимо приложить копию документа.

- Данные о том, что компания является плательщиком НДС либо иного фискального обязательства, в зависимости от запроса делового партнера.

Составленный документ должен быть подписан руководителем компании и заверен печатью. Подпись главного бухгалтера не обязательна, но предпочтительна.

Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему. Например, копии платежных поручений на уплату НДС или налога на прибыль, копию налоговой декларации по НДС. Если прилагаете такую документацию, укажите их перечень в письме.

Похожие публикации

Нередко компаниям и ИП на УСН требуется доказывать перед собственными контрагентами факт работы на упрощенке. Письмо о применении УСН для контрагента нужно, в связи с тем, что упрощенцы не работают с НДС и им приходится подтверждать свое право не выделять данный налог в цене товаров или услуг. Каким документом доказать применение УСН?

Копия уведомления о переходе на УСН

Факт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку. Форма №26.2-1 уведомления подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Информационное письмо

Если по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Образец запроса в ИФНС

Правда делается оно долго, около месяца. Выдавать контрагентам по требованию логичнее будет не оригинал письма, а его копии.

Образец информационного письма о применении УСН (форма №26.2-7)

Уведомление в свободной форме

Сообщить о своем праве работать без НДС контрагенту можно в свободной форме. Для этого от имени фирмы или ИП составляется письмо о применении упрощенки с печатью (если она есть) и подписью.

ОБРАЗЕЦ

Такой вариант подходит не всем, поскольку некоторые организации принципиально настаивают на предоставлении официальных документов из ИФНС.

Последний вариант, которым можно подтвердить свое право на применение УСН – это копия титульного листа налоговой декларации по УСН с отметкой о ее принятии налоговой инспекцией.

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Требовать или просить?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСН

Однако у налоговой инспекции нет обязанности подтверждать, что организация (ИП) перешла на УСН, ИФНС не высылает в ответ ни разрешение, ни уведомление о применении УСН.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75 ).

Еще один вариант проверить, применяет ли контрагент УСН – это посмотреть выписку из ЕГРЮЛ (ЕГРИП) на него через сервис налоговой службы «Риски бизнеса: проверь себя и контрагента». В отдельных случаях (правда, не всегда) в выписке отражается, подавало ли лицо уведомление о применении упрощенки.

Письмо о применении УСН: образец

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”»

ИНН 7717655123 / КПП 771701001

129626, г. Москва, ул. 3-я Мытищинская, д. 18

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А.

Главный бухгалтер ____________ Грибова О.Х.

Источник: best-business-info.ru

Что такое освобождение от уплаты НДС

Организация может получить освобождение от НДС. Но при выполнении некоторых условий. Как получить освобождение по НДС по статье 145 НК.

24 июня 2023 1 38097

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Освобождение от уплаты НДС

Статья поможет узнать что такое отказ от налога, кто имеет на него право и нужно ли отчитываться после получения.

Освобождение от НДС дает организации на ОСН право минимум в течение 12 календарных месяцев (п. п. 3, 4 ст. 145 НК РФ ). Воспользоваться правом освобождения от НДС в 2023 году налогоплательщики могут в рамках определенных правил. О том что такое освобождение от НДС и на каких условиях оно действует мы расскажем в этой статье.

Прежде чем воспользоваться правом на освобождение от уплаты НДС, выясните, согласятся ли покупатели работать с вашей организацией на таких условиях. Освобождение приведет к тому, что покупатели не смогут воспользоваться вычетом по НДС по приобретенным у вашей организации товарам (работам, услугам). Поэтому на практике организации предпочитают работать с поставщиками, уплачивающими НДС.

Что из себя представляет освобождение от НДС?

Получая освобождение, необходимо всё же:

1. Включать входной налог (который предъявлен поставщикам) в стоимость приобретенных товаров или услуг. Восстанавливать НДС по материально-производственным запасам (принятый к вычету), которые приобретались, но не использовались до «освободительного» момента, а также основным средствам (к-рые не были целиком амортизированы) (п. 8 ст. 145 НК РФ, пп. 3 п. 2, пп. 2 п. 3 ст.

170 НК РФ).

3. Сч-фактуры заполняются «Без НДС», если продажа осуществляется внутри страны. Кроме подакцизных товаров! (п. 5 ст. 168 НК РФ)

4. Продавая и ввозя в Россию товары, которые являются подакцизными, в бюджет уплачивать налог.

5. Сч-факт. заполнять с выделенной налоговой суммой, если имеет место продажа товаров, считающихся подакцизными.

- Обязанности налогового агента по НДС;

- Продажа товаров, к-рые считаются подакцизными;

- Выставление сч-факт. с выделенной налоговой суммой по товарам, к-рые не являются подакцизными.

- В инспекцию не подавать декларацию по НДС.

- Не уплачивать налог по внутригосударственным операциям. Товары, считающиеся подакцизными в данном случае будут исключением.

- Если организации освобождены от уплаты НДС, то налоговый вычет не действует, а следовательно, и книга покупок не ведется. Данный факт подтвержден письмом ФНС N ЕД-4-3/7895 от 29 апреля 2013 года.

Указанными правами организация может воспользоваться в течение одного календарного года минимум. Об этом свидетельствуют пункты 3 и 4 статьи 145 Налогового кодекса Российской Федерации.

Кто имеет право на получение освобождения от уплаты НДС, какие нужны для этого документы

- налогоплательщик переходит на уплату ЕСХН и подает уведомление об освобождении от НДС в одном календарном году;

Утверждены формы уведомлений об освобождении от уплаты НДС Минюст России зарегистрировал приказ Минфина России от 26.12.18 № 286н, которым утверждена формы уведомлений об освобождении от уплаты налога на добавленную стоимость. Документ вступит в силу с 1 апреля 2019 года. Комментируемым приказом утверждены две формы уведомлений об освобождении от уплаты НДС. Первая предназначена для всех налогоплательщиков, кроме плательщиков ЕСХН. Вторая — специальная, предназначенная только для плательщиков ЕСХН.

- Уведомление (как и в предыдущем пункте).

- Из книги учета доходов и расходов сделать выписку за 3 мес. до момента освобождения.

⭐ Аналогом выписок могут послужить копии документов, которые в обязательном порядке иметь печать и быть подписанными руководителем.

- лично (это может сделать руководитель или представитель организации по доверенности);

- по почте ценным письмом с описью вложения. В этом случае документы надо отправить минимум за шесть рабочих дней до 20 -го числа месяца , с которого решено применять освобождение.

В налоговом законодательстве не содержится требования об обязательной отправке уведомления письмом с описью вложения. Однако лучше направить в инспекцию именно заказное письмо с описью вложения. В таком случае у организации будут доказательства, подтверждающие содержимое письма. Ваша организация освобождается от НДС, если она имеет право на освобождение и все перечисленные документы поданы в срок. Никакой документ из ИФНС, подтверждающий право на освобождение, получать не нужно.

✅ Освобождение от НДС применяется минимум 12 месяцев, отказаться от него раньше нельзя (п. 4 ст. 145 НК РФ).

Когда утрачивается право на освобождение от уплаты НДС?

- Выручка более 2 миллионов рублей.

- Продавались товары, к-рые являются подакцизными.

- Не было раздельного учета при продаже товаров, к-рые считаются подакцизными и неподакцизными.

Если организация не подтверждает «освободительное» право по истечении его срока, то даже при невыполнении перечисленных выше условий, дальнейшая деятельность будет осуществляться в обычном порядке. Данное правило смотрите в статье 145 Налогового кодекса, а именно пункте 5.

Подтверждение и продление освобождения уплаты НДС?

- Из баланса сделать выписку с указанием бух. выручки за время освобождения.

- Из книги продаж за тот же период сделать выписку.

Согласно п.1 ст.145 НК организации и ИП (за исключением ЕСХНщиков) могут воспользоваться правом на освобождение от обязанностей плательщика НДС. Для этого необходимо представить в ИФНС соответствующее уведомление и подтверждающие право на освобождение документы в срок не позднее 20-го числа месяца, с которого компания решила стать «освобожденцем» (п.3 ст. 145 НК).

Как разъяснила ФНС со ссылкой на судебную практику (п.2 Постановления Пленума ВАС от 30.05.2014 № 33) подачей такого уведомления плательщик НДС не запрашивает у налоговиков разрешение на использование освобождения, а информирует о своем намерении. При этом последствия нарушения срока подачи такого уведомления законодательством не определены. Следовательно, подача уведомления об освобождении от НДС с опозданием, не лишает плательщика НДС права на освобождение.

Как можно отказаться от освобождения уплаты налога?

Для этого необходимо подавать документы с подтверждением правомерности освобождения и уведомление об отказе.

В договорах, заключаемых во время «освободительного» периода, но которые будут исполнены после его завершения, цены устанавливаются с НДС. При игнорировании данного правила рекомендуется заранее обговорить это с покупателями, отметив то, что им будут предъявлены к оплате суммы НДС. Если они откажутся уплачивать налог, то эта обязанность ляжет на плечи продавца. Входной налог на добавленную стоимость по материально-производственным запасам, к-рые приобретены в рамках «освобождаемого» времени, но используемых после отказа в облагаемых операциях, может быть принят к вычету если есть сч-факт. поставщиков.

Согласно Письму Министерства финансов от 6 сентября 2011 года N 03-07-11/240, принять к вычету входной налог по ОС, которые приняты к учету в рамках «освобождаемого» времени, не представляется возможным.

Несвоевременное представление уведомления не лишает налогоплательщика права быть освобожденным от уплаты налога

Согласно мнению специалистов федеральной налоговой службы, нарушение сроков не может служить основанием для отказа в освобождении от НДС 2016. Они ссылаются на постановление Пленума Высшего арбитражного суда от 30 мая 2014 года №33, где было отмечено, что последствия нарушений сроков не определены законодательно. Согласно этому заявлению налогоплательщик не может быть лишен освобождения, если он предоставил необходимые док-ты и уведомление с опозданием.

Чем может грозить опоздание с отказом от льготы по НДС

ИП и организации, которые могут воспользоваться освобождением по операциям согласно пункту 3 статьи 149 Налогового кодекса России, имеют право на отказ от льгот. В таком случае им нужно подать заявление. При несоблюдении данного правила освобождение предоставляется автоматически. Поэтому входной налог не будет принят к вычету. Также возникнет необходимость ведения раздельного учета облагаемых и не облагаемых налогом на добавленную стоимость операций. Письмо Минфина от 12.11.2015 № 03-07-14/65155

Если освобожденная организация сопроводит «льготную» реализацию счетом-фактурой с выделенным НДС, то налоговую сумму необходимо уплатить в бюджет.

После освобождения от НДС необходимо отчитаться .

- баланса с указанием выручки за весь период освобождения (из книги учета доходов и расходов – для ИП);

- книги продаж за весь период освобождения.

- НДС ДЕКЛАРАЦИЯ 2023, пример заполнения

В статье приведена Декларация по НДС за 1 квартал 2023 г. с примером заполнения

Источник: www.assessor.ru