Отчетность ИП на патентном режиме 2018 (с работниками)

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент выдается только индивидуальному предпринимателю налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Учёт ИП на патенте

Налоговая ставка устанавливается в размере 6 %.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

- Налоговая декларация НЕ СДАЕТСЯ.

- Сведения о среднесписочной численности работников до 20 января (1 раз в год)

- Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно по каждому патенту. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС не нужно.

- 2 НДФЛ до 1 апреля следующего года (1 раз в год)

- 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 30.01).

- ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

- Сведения о застрахованных лицах- СЗВ-М- ежемесячно (до 15 числа каждого месяца).

- Сведения о стаже- СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

Отчетность в Фонд социального страхования (ФСС):

- Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

- Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

- Если патент получен на срок до 6 месяцев, — в размере полной суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

- Если патент получен на срок от 6 месяцев до календарного года:

в размере 1/3 суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее 30-ти календарных дней до дня окончания налогового период.

Следует обратить внимание на то, что гл. 26.5 НК РФ, регулирующая ПСН, не содержит положений, предусматривающих возможность уменьшения стоимости патента на страховые взносы на обязательное страхование, в связи с чем сумма налога по ПСН не уменьшается на сумму страховых взносов, рассчитанных исходя из стоимости страхового года.

Отчетность ИП на патенте

|

Вернуться назад на Отчетность ИП

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент выдается только индивидуальному предпринимателю налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера.

При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Налоговая ставка устанавливается в размере 6 %.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

1. Налоговая декларация НЕ СДАЕТСЯ.

2. Сведения о среднесписочной численности работников до 20 января (1 раз в год).

3. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно по каждому патенту. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС не нужно.

4. 2 НДФЛ до 1 апреля следующего года (1 раз в год).

5. 6-НДФЛ предоставляют ежеквартально (не позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв – 01.04).

6. ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв.

Как открыть ИП на патенте?

После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней).

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах- СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже — СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта 2018 года.

Отчетность в Фонд социального страхования (ФСС):

1. Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01).

2. Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно.

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

1. Если патент получен на срок до 6 месяцев, — в размере полной суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

2. Если патент получен на срок от 6 месяцев до календарного года:

— в размере 1/3 суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее 30-ти календарных дней до дня окончания налогового период.

3. Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 (27 990 руб.) – не позднее 31 декабря. Взносы могут быть уплачены ежемесячно (2 332,5 руб.) или ежеквартально (6 997,5 руб.) до 31 числа текущего месяца фиксированными платежами.

4. Срок уплаты страховых взносов с дохода, превышающего 300 000 за год – не позднее 1 апреля года, следующего за истекшим расчетным периодом.

5. НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника.

6. Взносы в ПФР за работников (платятся ежемесячно не позднее 15-го числа следующего месяца). ИП-работодатели применяют пониженные ставки страховых взносов за работников во всех видах патентной деятельности, кроме сдачи в аренду недвижимости, торговли и общепита (без взносов в ФФОМС и ФСС).

Следует обратить внимание на то, что гл. 26.5 НК РФ, регулирующая ПСН, не содержит положений, предусматривающих возможность уменьшения стоимости патента на страховые взносы на обязательное страхование, в связи с чем сумма налога по ПСН не уменьшается на сумму страховых взносов, рассчитанных исходя из стоимости страхового года.

Статистическая отчетность

Сводная отчетность

Авансовый отчет

Бухгалтерская отчетность

Годовой отчет

Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Источник: astbusines.ru

Как получить справку об отсутствии регистрации в качестве индивидуального предпринимателя

![]()

![]()

Открытие ИП

Иногда бывает нужна справка не только об открытии ИП, но и об отсутствии такового. Причем если раньше для оформления второго документа надо было потратить уйму времени и нервов, бегая в ФНС, то теперь этого можно избежать, оформив электронный документ. Для чего нужна справка об отсутствии ИП, а также где и как ее можно получить, подробно рассказано ниже в статье.

Когда и для чего нужна справка

По закону, в некоторых жизненных ситуациях необходимо оформление справки об отсутствии своего ИП в реестре ЕГРИП. Так, она может потребоваться:

- При трудоустройстве на госслужбу или будущему «силовику». Ведь служащие отдельных ведомств (ФСБ, МВД, прокуратуры и др.), не вправе быть ИП и одновременно сотрудником ведомства. Этот запрет не касается случаев выполнения своих прямых обязанностей.

- Военнослужащие — контрактники или призывники. В этом случае действует Закон РФ № 76-ФЗ О статусе военных. Согласно п. 7 ст. 10 Закона РФ № 76-ФЗ , военнослужащий не вправе заниматься предпринимательской деятельностью.

- Нотариусы. По мнению ВС РФ, частнопрактикующих нотариусов нельзя причислять к ИП.

- Если физлицо хочет стать ИП и прошло уже 5 лет после признания его банкротом.

- Для получения материальной помощи, жилищной субсидии — если заявитель или член его семьи является безработным.

- При трудоустройстве в Госдуму.

Что же касается гражданского персонала, которого в государственных ведомствах предостаточно, на них приведенные законные ограничения не распространяются.

Таким образом, получение справки об отсутствии государственной регистрации физлица в качестве ИП — это не бюрократическая прихоть. Ее оформление в некоторых ситуациях является обязательным.

Образец справки

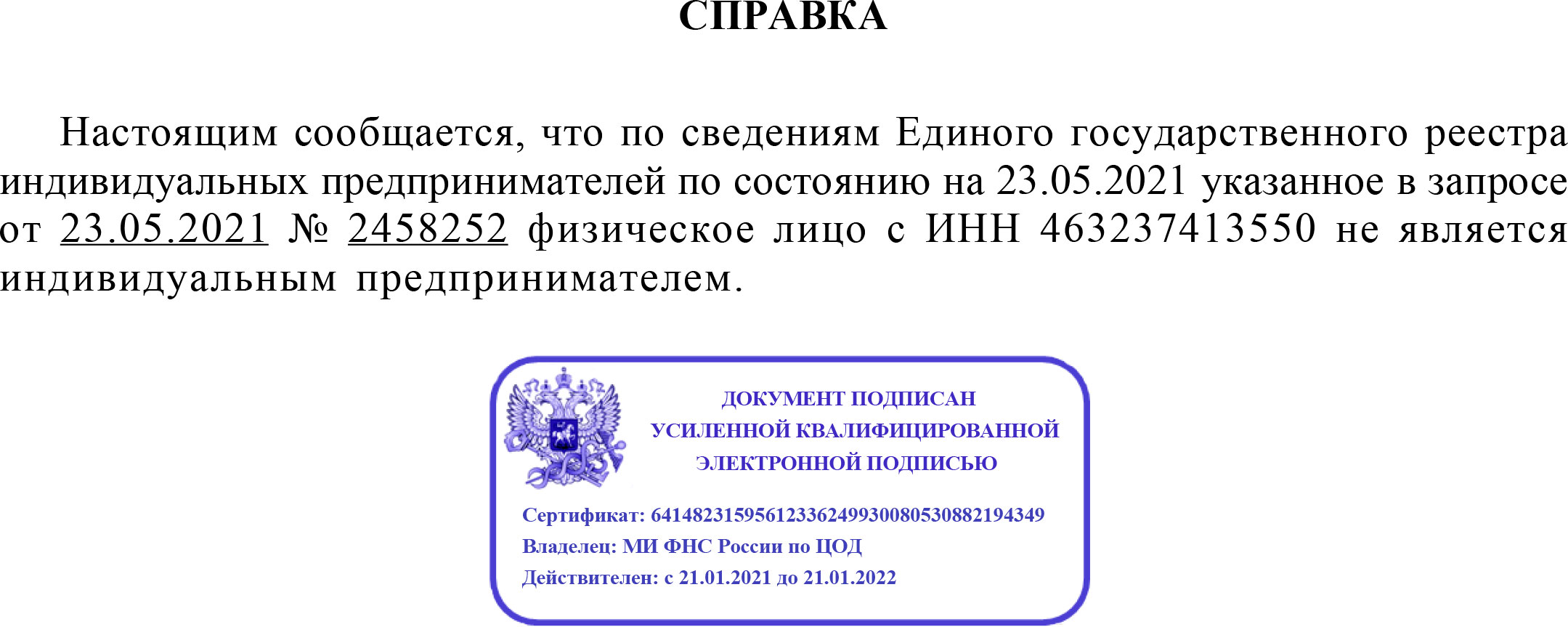

В справке ФНС об отсутствии ИП указывается основная информация по физлицу. Это:

- ссылка на дату и актуальность сведений из реестра ЕГРИП;

- номер и дата запроса (заявления) от физлица;

- ИНН физлица;

- пункт о том, что физлицо не ИП.

Инструкция по оформлению справки

Оформить справку об отсутствии постановки на налоговый учет своего ИП в ИФНС можно в pdf-файле или на бумаге. Причем электронный pdf-документ предоставляется бесплатно (за бумажный — платится госпошлина). Электронную справку можно взять на сайте Госуслуг. Для этого сначала надо будет авторизоваться здесь через свой ЛК.

Эксперт сайта

Стаж работы в качестве адвоката — 21 год. С 2015 г. является экспертом Уполномоченного по защите прав предпринимателей в Челябинской области Гончарова А.Н.

Задать вопрос

Электронная справка об отсутствии госрегистрации физлица в качестве ИП удостоверяется квалифицированной подписью ЭЦП. В итоге, такой документ, выданный на сайте Госуслуг, считается равнозначным бумажному с подписью налоговика и печатью ФНС.

Чтобы получить бумажную справку необходимо:

- Посетить МФЦ по предоставлению госуслуги. Однако, такой МФЦ есть не везде, это надо заранее уточнять по контактам с сайта МФЦ. Здесь нужно будет составить заявление и предъявить свой личный паспорт и квитанцию об оплате госпошлины.

- Обратиться в местную инспекцию ФНС, лично или через своего представителя по нотариальной доверенности.

При обращении в ИФНС надо будет предоставить:

- личный паспорт;

- личное заявление;

В личном заявлении в ФНС указывается

- инициалы и должность руководителя инспекции (так, Начальнику Межрайонной ИФНС России № 16 по Новосибирской области);

- Ф. И. О., ИНН, серия, номер паспорта (кем, когда выдан) и прописка заявителя;

- просьба об оформлении справки об отсутствии сведений в ЕГРИП о регистрации физлица в качестве ИП;

- дата составления заявления;

- личная подпись и Ф. И. О. заявителя.

В итоге, в МФЦ или ФНС заявителю должна быть выдана расписка‐уведомление о приеме заявления. Затем физлицу нужно обратится в инспекцию ФНС и получить готовую справку.

Реквизиты для оформления квитанции об оплате госпошлины лучше заранее уточнить напрямую в ИФНС. Бланк можно взять здесь же.

Пошаговая инструкция по получению справки через Госуслуги

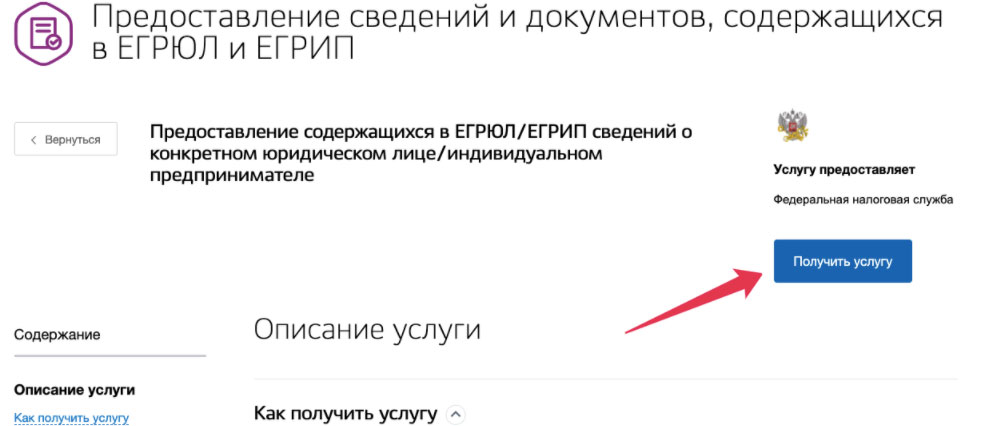

Быстрее всего справку об отсутствии регистрации физлица в качестве ИП можно получить через Госуслуги. Для этого надо:

- Зайти на Госуслугах.

- Нажать на «Получить услугу».

- Выбрать госреестр, из которого запрашивается выписка, — ЕГРИП.

- Выбрать тип выписки — «о самом себе».

- Нажать на «Подать заявление».

В итоге, в ЛК на Госуслугах придет готовая справка, удостоверенная квалифицированной подписью ЭЦП.

По закону, срок оказания госуслуги — 5 дней. На протяжении этого времени в ЛК Госуслуг должна прийти справка об отсутствии физлица в реестре ЕГРИП. На практике такой pdf-документ приходит уже через несколько минут.

Какие могут возникнуть проблемы

Бывает так, что ФНС отказывает заявителю в оформлении справки о его отсутствии в реестре ЕГРИП. Такое возможно, если ФНС признает физлицо индивидуальным предпринимателем.

Такое может случиться, если в действиях физлица были выявлены признаки доходов, получаемых при осуществлении предпринимательской деятельности, а именно:

- изготовление или покупка физлицом имущества (квартиры, частного дома, гаража, дачи. автомобиля и др.) с целью последующего систематического получения прибыли (2 раз в год как минимум) от его сдачи в аренду или продажи (перепродажи);

- хоз. учет операций по сделкам;

- взаимосвязанность всех совершаемых физлицом в конкретный период сделок;

- устойчивые связи с покупателями, продавцами и иными контрагентами.

Если ФНС уличит физлицо в осуществлении нелегальной предпринимательской деятельности, это будет расцениваться, как нарушение закона по КоАП РФ и НК РФ. Так, административный штраф составит 500–2000 р. Кроме того, незаконный ИП может быть оштрафован налоговиками по ст. 116 и 122 НК РФ.

Срок действия документа

Российским законодательством не установлены сроки действия справки об отсутствии в ЕГРИП. Причем нет сроков для обоих документов — как для бумажного, так и для pdf (электронного).

Как правило, лицо, требующее взять справку об отсутствии физлица-ИП в ЕГРИП, сразу же сообщает гражданину срок ее предоставления. Например, она должна быть предоставлена работодателю в течение 1 мес.

Если же со стороны работодателя или иных лиц никаких требований к сроку предъявления справки об отсутствии регистрации в качестве ИП нет, то этот документ считается актуальным бессрочно.

Часто задаваемые вопросы

Если уже есть ИП и по нему числятся долги, можно ли стать самозанятым?

Вы можете не закрывать ИП и стать плательщиком НПД. А также можно закрыть ИП и зарегистрироваться в качестве самозанятого. При этом все долги, числящиеся за ИП, придется либо отдать, либо подать на банкротство, но само наличие долгов не мешает вести деятельность самозанятого гражданина.

Можно ли списать долги по открытому ИП, если деятельность не велась?

Вы можете списать задолженность как при открытом, так и при закрытом ИП через процедуру банкротства.

Как быстро закрыть ИП с долгами?

Процедура закрытия ИП как с долгами, так и без — идентичны. Отличие только в том, что все долги после закрытия ИП переходят на гражданина который больше не ведет свою деятельность. Получается, вы сначала регистрируете закрытие ИП, а уже после этого погашаете задолженность или подаете на банкротство физлица.

Стоимость услуги

В pdf-файле получить справку об отсутствии собственного ИП можно совершенно бесплатно. Это можно сделать на сайте Госуслуг. Однако, за бумажную справку нужно будет уплатить госпошлину. Размер пошлины составляет:

- 200 р.;

- 400 p. — за срочное оформление документа, то есть, в рабочий день, следующего за датой подачи личного заявления.

В итоге, если того требует работодатель или иной госорган, физлицу надо будет подготовить справку об отсутствии ИП. Оформить ее можно на бумаге или в pdf-файле. Если же гражданин скрывается от налоговой и ведет предпринимательскую нелегальную деятельность, он может быть по-крупному оштрафован по НК РФ и КоАП РФ.

Проверка долга перед налоговой

Бесплатная онлайн налоговой задолженности по ИНН

Видео о том как получить справку об отсутствии ИП через сайт nalog.ru

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: 8 (800) 301-93-70 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Источник: bankrotof.net

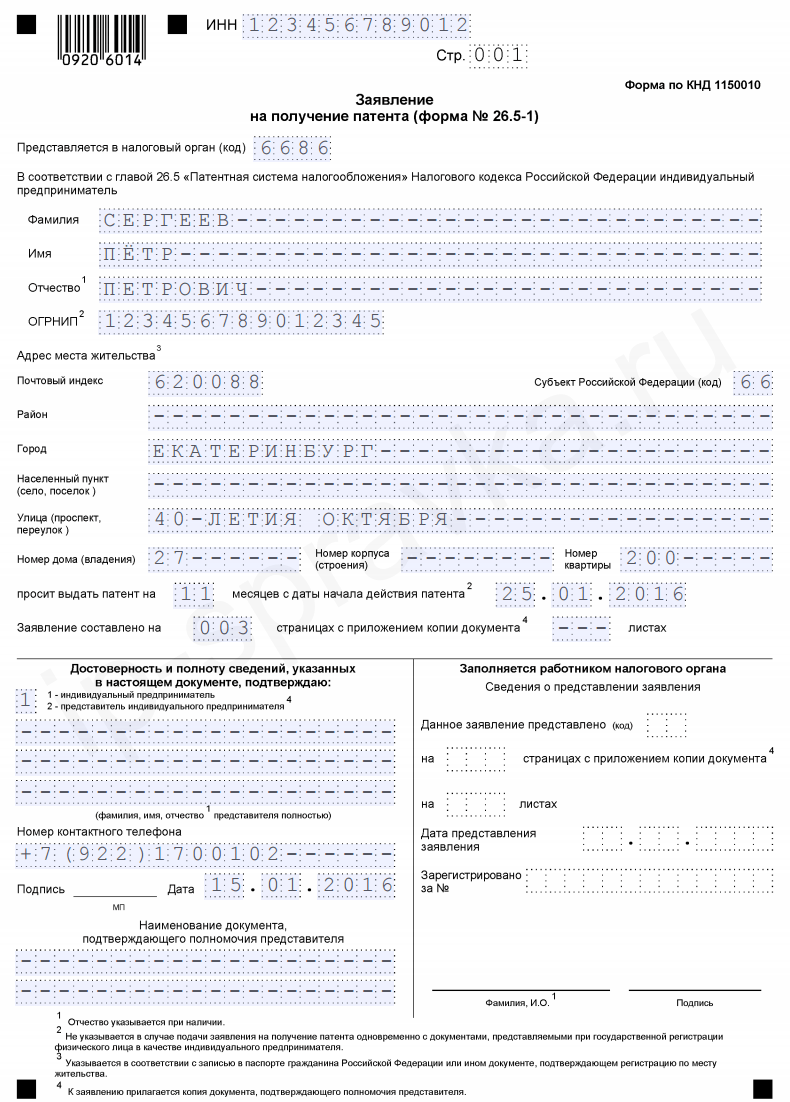

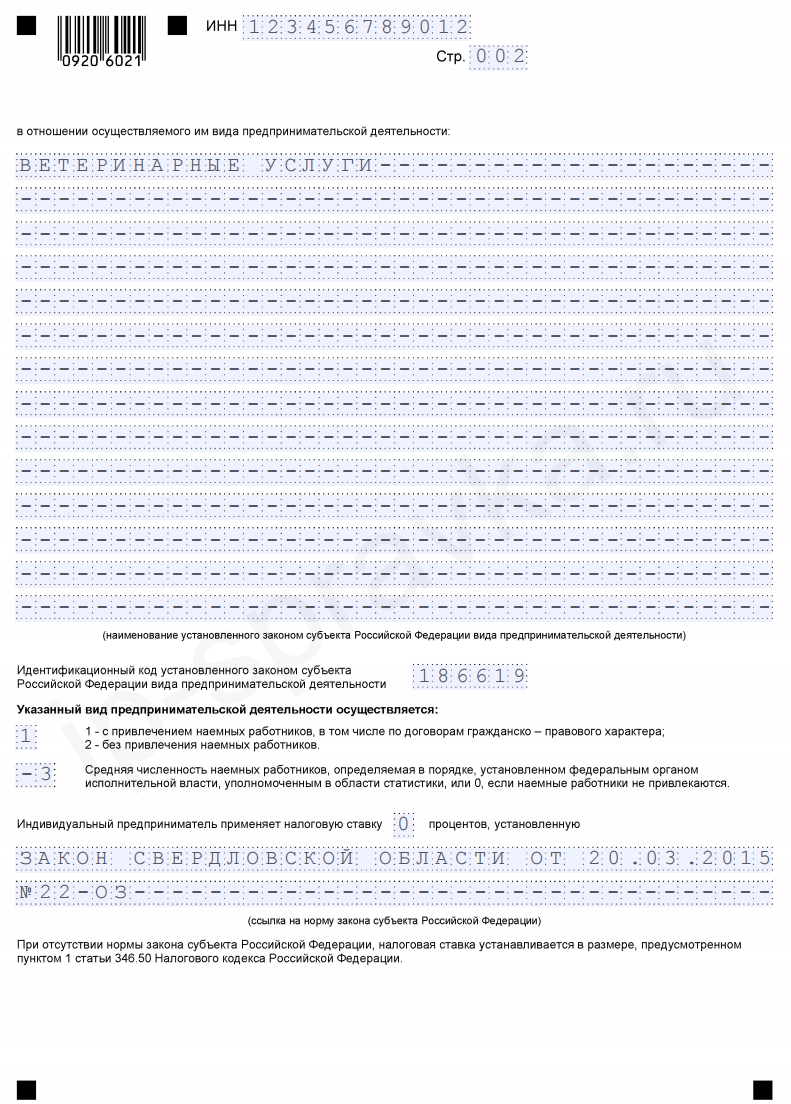

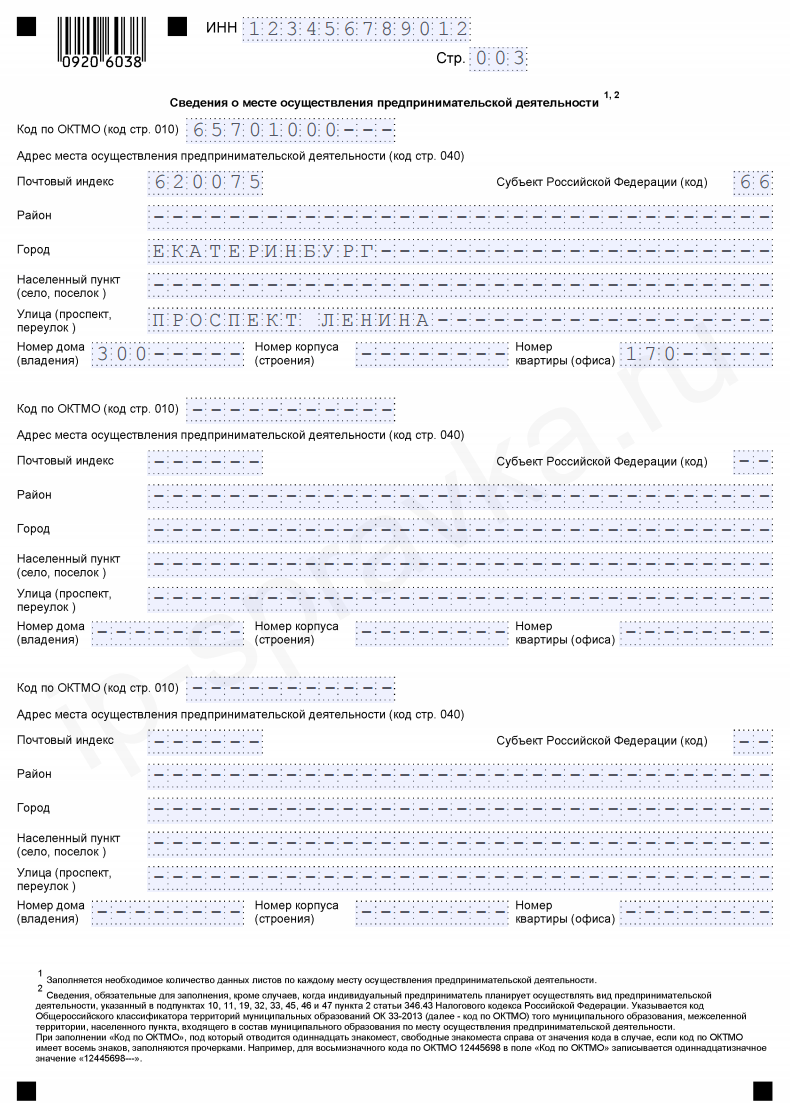

Форма № 26.5-1 — заявление на получение патента

Заявление по форме № 26.5-1

• Скачать актуальный бланк № 26.5-1 (формат PDF).

• Скачать образец заполнения бланк № 26.5-1.

• Инструкция по заполнению формы № 26.5-1 на этой странице.

Образец заполнения заявления

ВНИМАНИЕ: Всего в шаблоне заявления 5 страниц. Первые 2 стр. заполняются всеми налогоплательщиками, остальные подбираются в соответствии с вашим видом деятельности. Поэтому количество страниц указываем столько, сколько листов необходимо будет заполнить и сдать именно для вашего вида деятельности.

— Титульный лист —

— Страница 2 —

— Страница 3 —

Поделиться с друзьями

Источник: ip-spravka.ru