На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Какой документ подтверждает право на спецрежим

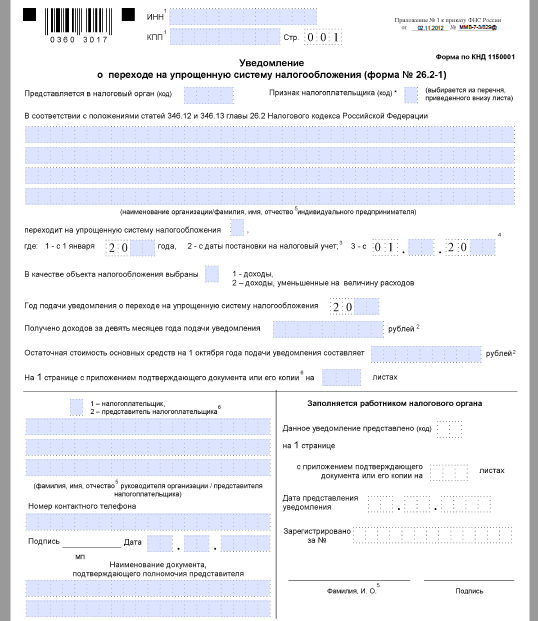

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Топ-5 ошибок ИП и ООО на УСН. Бизнес и налоги.

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения?

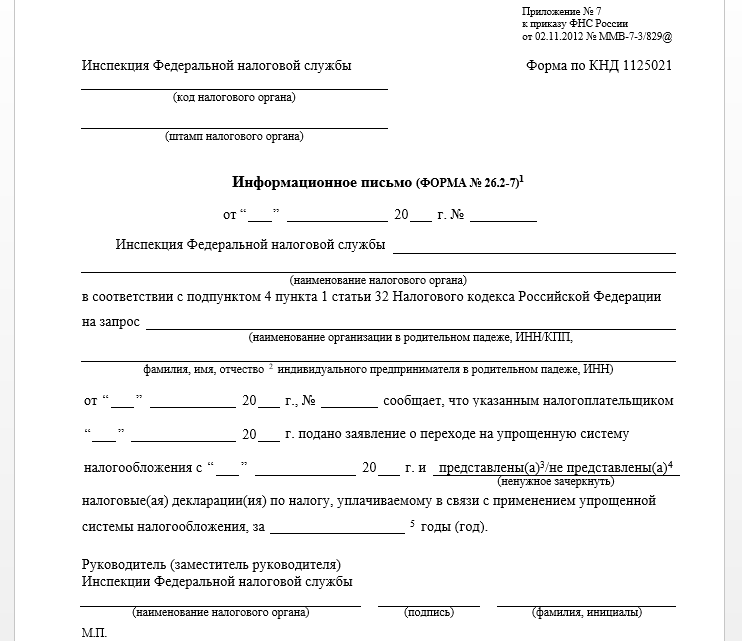

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

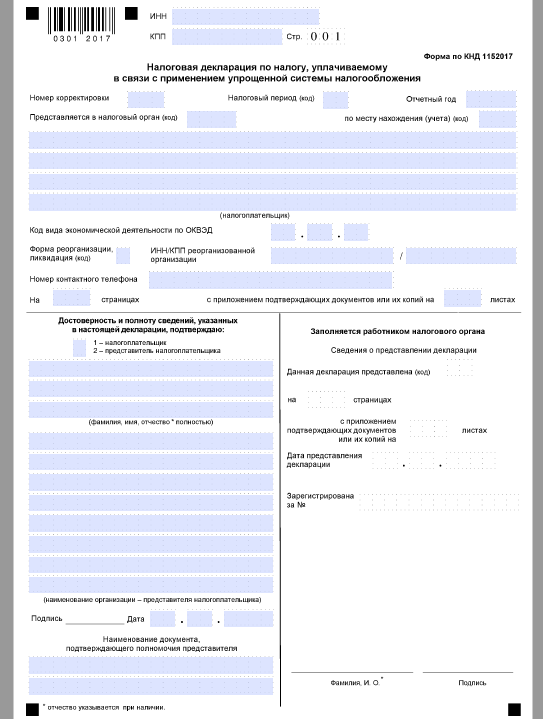

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

Генеральный директор Краснов /Краснов В.В./

Главный бухгалтер Цурман /Цурман О. В./

Как перейти на УСН

Каждый налогоплательщик имеет право перейти на УСН при соблюдении условий, перечисленных в ст. 346.12 и 346.13 НК РФ.

Предприятия и ИП, регистрируемые впервые, имеют возможность перейти на УСН в течение 30 дней со дня регистрации. Все остальные за некоторыми исключениями могут это сделать с 1 января любого года, предварительно уведомив налоговую до 31 декабря предшествующего года.

Как получить свидетельство УСН

При соответствии критериям налогоплательщика УСН право применения этого спецрежима появляется без какого-либо подтверждающего документа со стороны налоговой после отправки уведомления с 1 января, с даты госрегистрации или в исключительных случаях с иной даты, предусмотренной законодательством. Необходимо только иметь штамп налогового органа о приеме уведомления, почтовую опись или квитанцию оператора при отправке по телекоммуникационным каналам связи.

Иногда контрагенты запрашивают подтверждение права применения УСН в виде более серьезного документа. Несмотря на некую неправомерность такого требования, пойти навстречу партнеру можно, тем более получить подтверждение из налоговой не так сложно. Правила предусматривают возможность запросить информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7). Выглядит оно так.

Для этого в ФНС следует отправить письмо-запрос в произвольной форме. Ответ на запрос должен быть предоставлен в течение 30 календарных дней. Такое письмо, содержащее информацию о дате подачи уведомления о переходе на УСН, и будет свидетельством УСН, подтверждающим право налогоплательщика использовать этот упрощенный режим.

Информационное письмо из ФНС можно получить лично, через почту или при помощи сервисов электронного документооборота.

Итоги

Законодательство не предусматривает обязательное наличие подтверждающего документа для применения упрощенки при условии подачи налогоплательщиком уведомления. Тем не менее для внешних контрагентов и собственного спокойствия налогоплательщик вправе запросить информационное письмо, которое заменяет свидетельство о применении УСН.

Процедура подтверждения применения режима УСН не является обязательной, однако нюансы, связанные с ее проведением, закреплены в законодательном порядке, т. е. непосредственно на правительственном уровне.

Поэтому предпринимателям следует знать, каким образом можно получить этот документ, и в каких ситуациях он требуется. В статье будет освящен порядок подтверждения УСН.

В каких случаях необходимо

Применение упрощенного режима обложения налогами для некоторых организаций является весьма выгодным, и на это имеется несколько причинных факторов:

- возможность снижения налоговой нагрузки и перехода на более щадящие условия, ведь необходимость перечисления объемных платежей отсутствует;

- шанс у предпринимателя или предприятия на выбор подходящего ему объекта налогообложения, т. к. в качестве базы могут выступать поступления или же выручка за вычетом издержек;

- отсутствие повышенных налоговых ставок, которые, кроме того, подлежат еще и снижению (при наличии у налогоплательщика права на пользование дотациями),включение стоимости основных средств и нематериальных активов в состав расходных направлений на протяжении года, т. е. происходит это значительно быстрее, нежели на общем режиме;

- ведение учетных операций в специальной книге, посвященной решению этих вопросов, ее заполнение не требует колоссальных усилий и заверения в налоговой структуре.

Если предпринимателем или организацией было принято решение о переходе на УСН, потребуется предоставление в ИФНС соответствующего уведомления. Сделать это необходимо в срок до 31 декабря. Это подтверждено в п. 7 ст. 6.1 НК РФ.

Уведомить инспектора о смене специального режима нужно в обязательном порядке, иначе возможность его практического применения будет аннулирована.

В общем случае подтверждение факта использования УСН не требуется, закон не содержит сведений об обязательном уведомлении контролирующих органов. Однако в случае необходимости (к примеру, по просьбе контрагента) можно сделать запрос на официальное подтверждение функционирования предпринимателя по УСН.

Что касается взаимных разбирательств с ФНС, необходимо однажды отправить заявление в налоговую службу и удостовериться, что оно было принято. Впоследствии можно быть уверенным в правомерности использования этого режима без необходимости соблюдения дополнительных требований.

Тем не менее, в том, чтобы плательщик подтвердил собственный статус, могут иметь интерес сторонние лица:

- контрагенты, цель которых – убедиться в том, что партнер именно упрощенец и не вносит плату по НДС;

- банковские структуры и учреждения, которым в процессе изучения кредитной заявки важно убедиться в платежеспособности потенциального заемщика;

- инвесторы и партнеры, которые рассматривают вероятность слияния с предпринимателем и ведения совместной предпринимательской деятельности.

Получается, что поводов для обретения этого документа со стороны субъекта хозяйствования может быть предостаточно. Поэтому необходимо владеть информацией о порядке действий, чтобы избежать всевозможных проблем и трудностей с законодательством.

Как подтвердить режим

На сегодняшний день факт перехода на УСН подтверждается посредством предоставления в фискальный контролирующий орган соответствующего уведомления о том, что произошел переход на новый режим.

Порядок этого перехода также носит уведомительный характер. В итоге налоговая служба занимается приемом заявления и учитывает тот факт, что предприниматель – новоиспеченный упрощенец.

Однако никакого подтверждающего документа налоговики не выдают.

В ряде ситуаций, как уже отмечалось, требуется подтверждение того факта, что субъект хозяйствования платит именно по ставке 6% или 15%.

В качестве данного документа принято принимать форму №26.2-7. Ее утверждение произошло в рамках приложения №7 к Приказу ФНС РФ №ММВ-7-3/829.

До апреля месяца 2010 года производилась выдача уведомления о возможности использования УСН. Что касается сегодняшнего дня, то можно рассчитывать лишь на предоставление информационного письма по формату №26.2-7.

В ряде ситуаций контрагенты могут обойтись Уведомлением о переходе на УСН по форме №26.2-1 с отметкой налоговой службы.

Владелец юридического лица или частный специалист, являющийся занятым самостоятельно, должен проделать следующие мероприятия:

- оформить запрос, сделав это в свободной форме, чтобы подтвердить факт использования УСН и направить этот документ в ИФНС, где происходила регистрация субъекта хозяйствования;

- в документе необходимо дать отсылку на желательность получения ответа, составленного по официальному шаблону (форма №26.2-7), такой подход позволит налоговым службам добиться безошибочной идентификации сути запроса;

- подождать 30 дней, пока ФНС не даст ответа на оформленный запрос в рамках соответствующей формы;

- отксерокопированный вариант ответа может быть направлен любым лицам, заинтересованным в данном процессе.

Чтобы подтвердить работу, упрощенцу нужно составить в свободной форме заявление. В ответе, полученном на него, специалистами службы будет указано, что лицо работает по УСН. Копия уведомления при этом может быть запросто передана заинтересованному лицу.

Но стоит помнить, что налоговики не делают этого по собственной инициативе. Удостовериться в том, что организация осуществляет свою деятельность на основании УСН, могут хотеть, как уже говорилось, кредиторы, партнеры, контрагенты и иные заинтересованные лица.

Образец запроса в налоговую

Предоставление уведомления в налоговые органы может осуществляться следующими путями:

- на бумажном носителе, причем организация вправе сделать это в произвольной форме, учитывая требования, отраженные в ст. 346.13 НК РФ;

- в электронном формате, утвержденном силами Приказа ФНС РФ от 16.11.2012 №ММВ-7-6/878.

Несмотря на простоту и понятность этого процесса, существует несколько базовых особенностей заполнения данной бумаги. Так, фискальные органы рекомендуют делать следующие пометки:

Форма состоит всего из одной страницы и отличается простотой заполнения. Поэтому, как показывает практика, трудностей в процессе оформления документа практически не возникает.

Уведомление может быть представлено в контролирующую инстанцию в личном порядке, через уполномоченное лицо или почтой (заказное письмо).

В двух первых ситуациях в качестве даты подачи выступает день, в который документ поступил в секретариат или канцелярский отдел налоговой инспекции. В последнем случае речь идет о моменте, который отображен на штемпеле.

Нужно ли ежегодное проведение процедуры

Уведомление о том, что предприниматель или организация желает использовать УСН, направляется со стороны налогоплательщика в контролирующие службы лишь разово.

Сделать это можно:

- после процедуры регистрации организации, на протяжении 30-ти дней;

- в ситуации, если указанный временной период был пропущен, или организация (ИП) уже работает не на УСН, причем сделать это можно в любой момент текущего года, чтобы со следующего календарного периода появилась возможность начать работу в качестве упрощенца.

И тут возникает логичный и резонный вопрос: есть ли необходимость подтверждения УСН далее с наступлением каждого нового года?

Нет, ведь как только работа в лице упрощенца была начата, необходимость подтверждения ведения деятельности по принципу УСН отсутствует.

Но, тем не менее, официальное подтверждение факта такой деятельности потребоваться может, если речь идет о взаимодействии с партнерами, инвесторами, кредиторами, контрагентами и т. д.

Таким образом, уведомление о том, что организация или самостоятельный предприниматель используют упрощенный режим, иметь необязательно.

Такую необходимость диктуют лишь отдельные практические случаи, которые редки и необязательны. Чтобы уведомить об этом факте, налогоплательщик подает произвольно составленное заявление и ожидает ответа на протяжении 30-дневного периода. В нем содержится подтверждение факта использования упрощенного режима.

Источник: nalog-plati.ru

Свидетельство о применении усн что это

В настоящее время переход на применение Упрощенной системы налогообложения (УСН) осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода на применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

Чтобы получить Форму N 26.2-7 «Информационное письмо» нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

До апреля 2010 года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N 26.2-7.

В некоторых случаях контрагентам достаточно Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа.

Но в этом сервисе сведения о специальном налоговом режиме указываются только для организаций. Для ИП такие сведения отсутствуют.

Дополнительно

Упрощенная система налогообложения (УСН) – один из специальных налоговых режимов, предназначенный для малого бизнеса. Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог. Регулируется НК РФ – Глава 26.2. Упрощенная система налогообложения.

Сервис ФНС «Прозрачный бизнес» – открытый информационный ресурс в информационно-телекоммуникационной сети «Интернет», который ведет ФНС РФ и который содержит перечень сведений, которые не относятся к налоговой тайне.

Зачем организации или ИП уведомление о применении УСН

Подтверждение, что организация или предприниматель принимают упрощенную систему налогообложения (УСН) могут запросить:

- контрагенты, которые хотят уточнить систему налогообложения партнера;

- сотрудники банка при рассмотрении поданных документов на получение кредита;

- инвесторы.

Для применения упрощенной системы налогообложения (УСН) организация или индивидуальный предприниматель (ИП), предоставляют в налоговую службу уведомление, составленное по форме 26.2-1, утвержденное приказом ФНС РФ от 19 сентября 2002 года №ВГ-3-22/495.

Например, сотрудник налоговой службы может отказать в принятии уведомления о применении УСН представителю организации или ИП в следующих случаях:

- истек срок подачи уведомления;

- уведомление неправильно заполнено;

- текущая деятельность организации (или ИП) не позволяет использование УСН.

Способы забрать готовую справку

Оформленный документ можно получить:

Рекомендуем посмотреть другие наши статьи о том, как составить письмо с запросом о предоставлении документов, состоянии расчетов и для получения акта сверки с контрагентом (в ФСС), на сверку с налоговой, проверку больничного листа, в банк о предоставлении информации, а также как написать документ на английском языке.

Справка о состоянии расчетов с бюджетом по налогам, пеням и штрафам разработана с целью повышения качества исполнения государственной функции, создания комфортных условий для плательщиков налогов, определяет сроки и последовательность действий ФНС, её территориальных органов и должностных лиц.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Каким документом подтвердить применение УСН

Однако у налоговой инспекции нет обязанности подтверждать, что организация (ИП) перешла на УСН, ИФНС не высылает в ответ ни разрешение, ни уведомление о применении УСН.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75).

Как получить свидетельство УСН

При соответствии критериям налогоплательщика УСН право применения этого спецрежима появляется без какого-либо подтверждающего документа со стороны налоговой после отправки уведомления с 1 января, с даты госрегистрации или в исключительных случаях с иной даты, предусмотренной законодательством. Необходимо только иметь штамп налогового органа о приеме уведомления, почтовую опись или квитанцию оператора при отправке по телекоммуникационным каналам связи.

Иногда контрагенты запрашивают подтверждение права применения УСН в виде более серьезного документа. Несмотря на некую неправомерность такого требования, пойти навстречу партнеру можно, тем более получить подтверждение из налоговой не так сложно. Правила предусматривают возможность запросить информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7). Выглядит оно так.

Для этого в ФНС следует отправить письмо-запрос в произвольной форме. Ответ на запрос должен быть предоставлен в течение 30 календарных дней. Такое письмо, содержащее информацию о дате подачи уведомления о переходе на УСН, и будет свидетельством УСН, подтверждающим право налогоплательщика использовать этот упрощенный режим.

Информационное письмо из ФНС можно получить лично, через почту или при помощи сервисов электронного документооборота.

Приложение 4. Справка о состоянии расчетов по налогам, сборам, взносам (Форма N 39-1) ГАРАНТ:См. формы «Справка о…

Приложение N 2. Форма справки о содержании правоустанавливающих документов Приложение N 2к приказу Министерства экономического развития…

Источник: nalog-plati.ru

Справка о применении усн для контрагента образец

Запрос в налоговую инспекцию о применении УСН — это письменное обращение с просьбой подтвердить поставщику применение спецрежима.

| Скачать образец запроса в ИФНС о применении УСН (пустой для заполнения) |

| Скачать образец запроса на уведомление о применении УСН для ИП (заполненный) |

| Скачать образец запроса о применяемой системе налогообложения для ООО (заполненный) |

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст.

3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается. Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019).

Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация.

Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Как составить обращение в ИФНС

Поставщик формирует запрос о подтверждении упрощенки в свободной форме. Унифицированного бланка для такой заявки не предусмотрено. В письменном обращении рекомендуется указать:

- Название организации или Ф.И.О. заявителя ИП.

- Адрес местонахождения, а для ИП — адрес регистрации. Контактную информацию.

- Суть запроса: ИП или организация перешли на упрощенку, подавали заявление по форме 26.2-1 и налоговую декларацию УСН. Необходимо получить документальное подтверждение о переходе.

Варианты передачи письма в ИФНС — лично или по почте. Если передаете по почте или курьером, то только заказным письмом с уведомлением о вручении и описью вложений. Только так у отправителя появятся отметка о вручении.

Это рекомендуемый образец запроса в налоговую о системе налогообложения: заполните его и передайте в ИФНС.

Начальнику ИФНС России по г. ___________

Исходящий № __________ от ____________ (наименование организации, ИНН, КПП, адрес местонахождения, контактный телефон)

Согласно ст. ст. 346.12, 346.13 Налогового кодекса Российской Федерации с __________________20____г. наша организация перешла/переходит на упрощенную

систему налогообложения в соответствии с заявлением (уведомлением) от _____________________20___г.

В связи с этим просим выдать информационное письмо о применении упрощенной системы налогообложения.

_____________________ ________________ __________________

(Должность руководителя) (Подпись) (Ф.И.О., полностью)

Что ответит налоговая

В ответном письме ФНС подтверждает переход организации или ИП на упрощенную систему налогообложения с указанием даты получения заявления на переход и даты подачи налоговой декларации УСН.

Если заказчик в извещение запросил подтверждение применения упрощенной системы налогообложения, поставщик вправе предоставить копию этого письма в составе заявки как документ соответствия.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Справка о применяемой системе налогообложения

Предприятия могут работать с разными налоговыми системами. Некоторые организации работают по единой системе налогообложения, а кому-то выгодно применять специальные режимы (самые популярные — ГНС и ЕНВД). Контрагентам, в случае различий в системах налогообложения, иногда требуется справка о применяемой системе налогообложения (образец для ОСНО рассмотрим ниже).

Как подтвердить применяемую систему налогообложения?

НДС обычно становится препятствием: для компаний, работающих по единой системе, иногда важно, чтобы контрагенты также применяли ОСНО, иначе возникают трудности с налоговым вычетом. Компании, пользующиеся особым режимом, освобождаются от уплаты этого налога. Если вы получили от контрагента документы с пометкой «без НДС», вы имеете право попросить его предоставить документы, подтверждающие его право не платить налог.

Может произойти и обратное: у вас попросят документ и вам понадобится справка из действующей налоговой системы. Образец для ОСНО найти не так просто: для подтверждения того, что компания работает по упрощенной системе, например, вы можете предоставить копию уведомления о переходе в специальный режим или информационное письмо по форме 26.2-7. В общей системе отсутствует документальная форма, подтверждающая используемую систему налогообложения.

В Налоговом кодексе вы не найдете письма о применении общей налоговой системы — формы такого документа не существует. Но следует отметить, что налогоплательщик не обязан подтверждать заявление ОСНО.

Некоторые налогоплательщики также понимают под письмом уведомление налоговой инспекции о том, что налогоплательщик потерял право применять особый режим и теперь должен использовать общую систему. Бывают такие ситуации — например, доход организации превысил допустимый лимит для использования специальной схемы, или компания решила вести деятельность, не подпадающую под специальную схему. В этом случае налоговая инспекция может отправить вам сообщение о несоблюдении требований упрощенной системы налогообложения по форме 26.2-4, и если сообщение соответствует действительности, вам следует отказаться от использования особого режима.

Налогоплательщик обязан прекратить использование специального режима с начала квартала, в котором не выполняются условия применения специального режима, и по возможности перейти на общий налоговый режим или другой специальный режим.

Так что вам придется написать письмо самому.

Письмо о применении общей системы налогообложения: образец

Вы можете сообщить контрагенту о применяемой системе налогообложения в произвольной форме. Если ваш партнер попросил у вас документ, чтобы убедиться, что вы используете OSNO, вы можете написать информационное письмо по использованию OSNO (пример заполнения представлен в конце статьи), в котором вы должны указать следующее Информация:

- название вашей компании, реквизиты;

- сведения о постановке на учет в налоговом органе (согласно регистрационного свидетельства);

- информация о том, что компания является плательщиком НДС, например.

Кроме того, есть возможность приложить копию декларации по НДС, документы, подтверждающие уплату налога в бюджет. Письмо должно быть скреплено подписью генерального директора с указанием должности и ФИО, печатью.

Информационное письмо по форме 26.2-7 — подтверждение УСН

Письмо по форме 26.2-7 подтверждает переход контрагента на упрощенку.

Чтобы доказать переход на УСН, компании запрашивают в ИФНС информационное письмо по форме 26.2-7. Это стандартный бланк. В нем налоговая показывает, с какого момента налогоплательщик перешел на упрощенки и за какой год подавал декларации.

Чтобы вовремя получить документ, подайте запрос на подтверждение УСН заранее — ИФНС рассматривает их в течение месяца.

Это не сложно. Ниже мы в подробностях объясним, как получить письмо по форме 26.2-7. Гораздо сложнее правильно оформить документы на регистрацию бизнеса. Грамотные предприниматели используют для этого онлайн-конструктор Dokia. Он помогает подготовить документы, подать их в налоговую за 5 минут.

Для чего нужно уведомление о переходе на УСН по форме 26.2-7

Для контрагентов — в подтверждение перехода на УСН. Партнеры просят такое подтверждение, если вы выставляете им документы с отметкой «Без НДС». Например, счета-фактуры, договоры или отгрузочные документы.

В этих случаях контрагенты не смогут получить вычет по НДС. Или, наоборот, в документах такой отметки нет. Тогда контрагенты могут ошибочно применить вычет, а потом — получить многомиллионные убытки.

В обоснование неуплаты НДС у партнеров просят подтверждение УСН из налоговой. А еще с помощью письма можно подтвердить право на уплату страховых взносов по льготным ставкам.

Показывать контрагентам уведомление по форме 26.2-7 — право, а не обязанность предпринимателя. Заставить его выдать копию такого письма нельзя. Но это показатель прозрачности и предпринимательской этики. Хотите быть добросовестным партнером — всегда вкладывайте письмо о применении УСН в комплект документов.

Для себя — если потеряли первичное уведомление о применении УСН. Чтобы подтвердить переход на упрощенку, достаточно показать экземпляр первичного уведомления о переходе на спец. режим с отметкой ИФНС. Но если он не сохранился, есть смысл сделать запрос формы 26.2-7.

Как получить подтверждение УСН из налоговой

Ниже мы подготовили образец запроса на форму 26.2-7. Скачайте его и заполните основные поля:

- номер и наименование органа ИФНС, имя начальника;

- реквизиты фирмы — название, ИНН, КПП и адрес регистрации;

- реквизиты в журнале исходящей корреспонденции;

- имя гендиректора и дату подачи.

Куда подавать? В ИФНС по месту государственной регистрации фирмы.

Как подавать? Есть три способа, как запросить в ФНС форму 26.2-7 (п. 52 Админрегламента):

- Подать запрос лично. Просто распечатайте 2 заполненных бланка заявления отнесите в налоговую. Один подайте в канцелярию, на втором попросите поставить отметку о приеме.

- Подать по почте. Направьте заявление на адрес инспекции заказным письмом с уведомлением о вручении. Уведомление подтвердит факт направления запроса.

- Подать в электронной форме. Например, через личный кабинет налогоплательщика на сайте ФНС.

Обратите внимание

ИФНС выдает письмо по форме 26.2-7 о применении УСН бесплатно, госпошлина или другая форма оплаты за это не предусмотрена (п. 24 Админрегламента).

Как получить ответ? Форму получения ответа заявитель выбирает предварительно и указывает в заявлении. Запросите ответ в одной из трех возможных форм (п. 60 Админрегламента):

- Выдать лично представителю фирмы или ИП. Для этого получать документ в ИФНС должен лично директор или другой представитель фирмы по доверенности.

- Отправить по почте. В этом случае образец информационного письма по форме 26.2-7 отправят на почтовый адрес, указанный в заявлении.

- Отправить на e-mail. Для этого укажите в письмо адрес электронной почты и попросите направить письмо на этот адрес.

Как долго ждать? Независимо от формы подачи, срок формирования ответа на письмо составит 30 дней с момента регистрации запроса в налоговой (п. 54 Админрегламента). То есть на самом деле письмо о подтверждении УСН придется ждать больше 30 дней: учитывайте сроки на пересылку, сроки на обработку корреспонденции и регистрацию заявлений в налоговой.

А при необходимости, сроки рассмотрения еще им могут продлить. Но обычно так не делают.

Как получить данные быстрее? Ускорить работу налоговой не получится — инспектор не сможет переступить через регламенты и бюрократию. Если нужно доказать применение упрощенки быстрее — используйте сервис ФНС «Прозрачный бизнес». Он работает в тестовом режиме и пока дает данные по налоговым режимам только для организаций, сведения по ИП недоступны.

Просто введите ИНН, и сервис выдаст выписку с исчерпывающими данными. Одна из граф — специальные налоговые режимы.

Но есть один минус — данные предоставляются только за прошлый год. Например, запрашивая информацию в декабре 2020 года, мы получаем данные на 31 декабря 2019 года. Если вы перешли на УСН в текущем году, этот способ некорректный — придется запрашивать форму 26.2-7.

Образец заполнения извещения по форме 26.2-7

Форма 26.2-7 — это стандартный бланк, состоящий из одной страницы и содержащий ряд граф, включая графы наименования ИФНС, реквизиты заявителя, дату подачи заявления и другие.

Но значение имеют лишь две графы:

- Факт подачи заявления о переходе на УСН. В ней налоговая подтверждает, что налогоплательщик-заявитель действительно подал заявление о переходе на упрощенку, дату подачи такого заявления и дату, с которой применяет УСН.

- Факт подачи налоговых деклараций по УСН. Если компания перешла на спецрежим в текущем году, эта графа остается пустой.

Если вы еще не перешли на упрощенку, чтобы получить форму 26.2-7, нужно сначала подать заявление о переходе на УСН в налоговую. Грамотные предприниматели делают это в сервисе Dokia. Это быстро, бесплатно и удаленно.

Если вы перешли на спецрежим в прошлом году, подали декларацию по УСН, но в информационном письме информация об этом отсутствует — обратитесь в инспекцию и получите разъяснения. Вероятно, имеет место техническая ошибка. Тогда письмо придется запросить еще раз.

Справка о применении УСН/ОСНО из ИФНС

Справка о применении упрощенной системы налогообложения или общей системы налогообложения, выдаваемые органами налоговой службы, содержит информацию о том, какой системой налогообложения пользуется компания или предприниматель.

ФНС обязана выдавать данную справку как следует из положений п. 4 ч. 1 ст. 32 НК РФ, согласно которому налоговый орган обязан бесплатно информировать налогоплательщиков о порядке исчисления налоговых платежей.