Поскольку возможностью сразу уменьшать налоги за счет взносов пользовались многие предприниматели, мы решили детально разобраться в этом вопросе. Ведь прежний способ, который работал много лет, больше не применяется. В чем тут проблема, и как ее решить?

Почему взносы ИП за себя нельзя учитывать, как раньше

Для начала напомним крайний срок уплаты взносов за себя:

- 31 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса с дохода свыше 1%.

До 2023 года предприниматель, который хотел сразу уменьшить аванс на УСН Доходы, должен был перечислить часть взносов в том же отчетном периоде, за который был начислен налог. Покажем это на простом примере.

ИП без работников получил в 1 квартале доход в размере 240 000 рублей, соответственно, авансовый платеж по ставке 6% составит 14 400 рублей. Можно перечислить эту сумму в виде аванса, а можно до окончания 1 квартала заплатить 14 400 рублей в качестве взносов за себя. Тем самым будет оплачена часть обязательной фиксированной суммы (в 2023 году это 45 842 рубля), а авансовый платеж будет сразу уменьшен до нуля.

02092020 Налоговая новость об уплате страховых взносов предпринимателем-пенсионером

Примечание: ИП с работниками вправе учитывать взносы не только за себя, но и за работников, однако уменьшить налоговый платеж можно только до половины.

Как ИФНС понимала, что предприниматель перечислил именно часть взносов за себя, а не авансовый платеж за 1 квартал? По КБК и основанию платежа, который указывался в платежном документе.

Однако в 2023 году применяется другой способ расчета с бюджетом. Разные виды платежей (налоги, взносы, сборы) поступают на единый налоговый счет ИП или организации по единому КБК, а далее их распределяет сама инспекция.

Но хотя ЕНС презентовали, как простой и удобный для бизнеса, на деле он вызвал массу вопросов и проблем. Ведь недостаточно просто перевести деньги на счет, надо еще сообщить налоговой, на погашение каких обязательств они направлены.

Для этого предприниматель или компания должны заранее сдать отчетность (декларацию, РСВ, 6-НДФЛ и др.), а если к сроку оплаты такая отчетность не предусмотрена, то подать уведомление об исчисленных суммах.

Например, взносы за работников платят каждый месяц, а отчет по ним сдают только раз в квартал. Поэтому перед перечислением взносов за январь и февраль надо подать уведомления, а за март – отчет РСВ. Сроки представления уведомлений и отчетов есть в нашем календаре.

Нельзя сказать, что такой вариант проще прежнего, кроме того, он не решает проблему оплаты взносов ИП за себя раньше установленных сроков. Ведь специальной отчетности по этим платежам нет, а уведомления для них не предусмотрены.

И даже если предприниматель перечислит на ЕНС какую-то сумму, которую он хочет направить на уменьшение налогового платежа, она будет висеть на счете до тех пор, пока ФНС не будет знать ее назначение. А сделать это можно только из годовой декларации по УСН. После ее камеральной проверки налоговая проведет перерасчет налогов и взносов, выяснит сумму возможной переплаты и учтет ее на сальдо ЕНС.

Расчет суммы обязательных страховых взносов к уплате ИП за 2021 г. с помощью калькулятора.

Что предлагает Минфин и ФНС

Поскольку проблема оказалась массовой, ведомства предложили такой вариант ее решения.

- Письмо Минфина от 20.01.2023 № 03-11-09/4254: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

- Разъяснение на сайте ФНС: «Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, её можно признать уплаченной в счёт исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой путем зачета денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы».

Таким образом, заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности – это и есть тот документ, который заменяет отчетность или уведомление для перечисленной суммы взносов. О том, как его заполнить, расскажем ниже.

Кроме того, позже ФНС предложила еще один вариант перечисления взносов, который максимально приближен к прежнему (действительно удобному) порядку.

Это означает, что если ИП оформит платежку по этому варианту, указав в ней КБК взносов за себя, то перечисленную сумму можно учитывать для уменьшения налога, как и раньше. И подавать в этом случае заявление о распоряжении не надо.

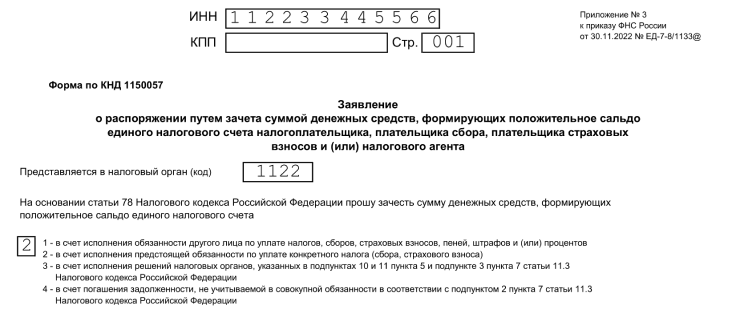

Как заполнить заявление о распоряжении

Заявление простое, приводим образец заполнения первой страницы.

Вверху надо указать ИНН и номер своей налоговой. Ниже укажите значение «2», это означает, что плательщик распоряжается зачесть деньги в счет исполнения предстоящей обязанности по уплате взносов (ведь они перечисляются раньше крайнего срока, то есть конца года). Далее впишите имя и телефон заявителя.

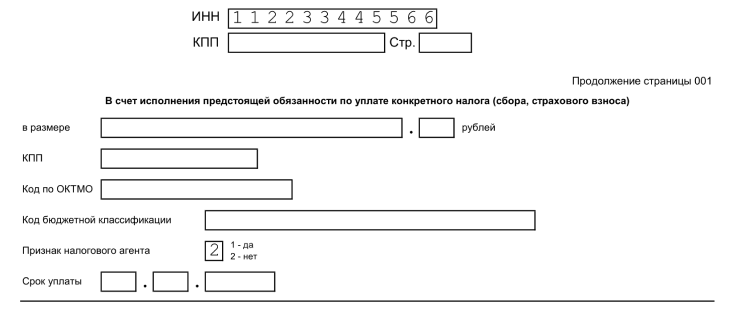

А в этом блоке заявления указывают сумму, перечисленную для уплаты взносов, свой код ОКТМО и КБК взносов. ИП в данном случае не является налоговым агентом, поэтому в соответствующем поле впишите «2».

Срок уплаты зависит от вида взносов. Если это фиксированная сумма за 2023 год, то 09.01.2024 (перенос с 31.12.2023 из-за выходного), если дополнительный взнос, то 01.07.2024.

Источник: www.malyi-biznes.ru

Справка, подтверждающая сведения о доходах, на которые начислены страховые взносы в пф рф (для индивидуальных предпринимателей)

Справка, подтверждающая сведения о доходах, на которые начислены страховые взносы в пф рф (для индивидуальных предпринимателей)

Изображение документа

Справка, подтверждающая сведения о доходах, на которые начислены страховые взносы в ПФ РФ (для индивидуальных предпринимателей)

Приложение к Разъяснению Минтруда России от 24 августа 2000 г. No. 10, утвержденному Постановлением Минтруда России от 24 августа 2000 г. No. 62

Штамп территориального

органа Пенсионного фонда

Российской Федерации

От _________ No. _______

СПРАВКА

Выдана индивидуальному предпринимателю гр. ______________________ (свидетельство о государственной регистрации от «__»_______________ г. No. _________, выданное ________________________), в том, что в период с «__»___________ года по «__»__________ года на его доход, полученный в связи с осуществлением предпринимательской деятельности с применением упрощенной системы налогообложения, учета и отчетности в соответствии с Федеральным законом от 29 декабря 1995 г. No. 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» были начислены страховые взносы в Пенсионный фонд Российской Федерации по установленным тарифам.

Суммарный доход за указанные периоды составил:

__________ год ________ рублей ________ коп.

__________ год ________ рублей ________ коп.

__________ год ________ рублей ________ коп.

__________ год ________ рублей ________ коп.

__________ год ________ рублей ________ коп.

Основание выдачи справки:

Справка выдана для целей пенсионного обеспечения.

Руководитель территориального

органа Пенсионного фонда

Российской Федерации (подпись)

Источник — Постановление Минтруда РФ от 24.08.2000 № 62

Источник: ajdocs.ru