Срок сдачи сведений о среднесписочной численности работников за 2022 год — не позднее 30 января 2022 года по форме, утвержденной приказом ФНС от 18.09.2019 № ММВ-7-11/[email protected] Следующий отчет за первый квартал 2022 года будет сдаваться уже по новой форме, утвержденной приказом ФНС от 06.10.2022 № ЕД-7-11/[email protected]

Кто и в какие сроки предоставляет сведения о среднесписочной численности работников

Сведения о среднесписочной численности (или сокращенно — ССЧ) предоставляют:

- организации;

- индивидуальные предприниматели;

- физлица, не являющиеся индивидуальными предпринимателями;

- главы крестьянско-фермерских хозяйств.

Все, кто производил денежные выплаты физическим лицам за выполнение работ, обязаны сдать отчет по страховым взносам, в расчете которого учитывается рассматриваемый показатель.

Организации подают сведения по месту своего нахождения, физические лица и индивидуальные предприниматели подают сведения по месту своей регистрации. Главы крестьянско-фермерских хозяйств подают сведения по месту своего учета в ФНС.

ООО и среднесписочная численность | О чем нельзя забыть после регистрации бизнеса?!

По общему правилу срок сдачи среднесписочной численности работников в 2022 году не поменялся, отчет сдают в следующие сроки:

- за первый квартал — не позднее 30 апреля;

- за полугодие — не позднее 30 июля;

- за 9 месяцев — не позднее 30 октября;

- за год — не позднее 30 января года, следующего за отчетным.

Согласно позиции ФНС, изложенной в письме от 28.10.2022 № БС-4-11/ [email protected] , если последний день сдачи сведений выпадает на выходной или праздничный день, то окончание срока подачи информации переносится на ближайший следующий рабочий день.

Какой формой надо пользоваться

До 31 декабря 2022 года форма сведений и сроки сдачи справки о среднесписочной численности работников были утверждены приказом ФНС от 29.03.2007 № ММ-3-25/ [email protected] . С 1 января 2022 года указанный НПА отменен приказом ФНС от 15.10.2022 № ЕД-7-11/ [email protected] , показатель по ССЧ включен в форму расчета по страховым взносам, утвержденную приказом ФНС от 18.09.2019 № ММВ-7-11/ [email protected] .

Приказ ФНС от 18.09.2019 № ММВ-7-11/[email protected] утрачивает силу 28.12.2022 в связи с изданием приказа ФНС от 06.10.2022 № ЕД-7-11/ [email protected] , который утвердил новую форму, порядок и формат предоставления расчета по страховым взносам.

Форма бланка, по которой нужно отчитываться за 2022 год:

Форма бланка, по которой нужно отчитываться за 2022 год:

Согласно требованиям, изложенным в статье 431 НК РФ, предоставление информации по ССЧ осуществляется в электронном виде или на бумажном носителе. В электронном виде по телекоммуникационным каналам связи подают сведения организации и индивидуальные предприниматели, у которых численность работников превышает 10 единиц. Данное требование распространяется и на вновь созданные организации. Организации и индивидуальные предприниматели, численность которых не превышает 10 единиц (включительно), решают на свое усмотрение, в какой форме подавать сведения — на бумаге или в цифре.

Как рассчитать среднесписочную численность

В рассчитываемый показатель входят только основные работники, внешние совместители, исполнители по гражданско-правовым договорам в расчет не включаются. Внутренние совместители учитываются как один человек. В соответствии с правилами расчета при вычислении контрольного показателя учитываются все штатные сотрудники независимо от того, находились они на рабочем месте или отсутствовали по какой-либо причине, но за ними сохранялось рабочее место. Не включаются в подсчет основные работники, находящиеся:

- в отпуске по беременности и родам;

- в отпуске по уходу за ребенком (если сотрудница работает неполный рабочий день с сохранением отпуска по уходу, то учитывается она как полная единица);

- в неоплачиваемом учебном отпуске.

Основой для расчета годового показателя является среднесписочная численность за месяц. За год среднесписочная численность определяется следующим образом:

Чтобы определить среднесписочную численность за месяц, суммируется численность работников, полностью отработавших весь месяц, и тех, кто работает неполное время по соглашению с работодателем. Те, кому положен неполный рабочий день по закону (вредники, инвалиды, несовершеннолетние), учитываются как полностью занятые.

Среднесписочная численность полностью занятых определяется суммированием их числа за каждый день месяца и делением на число дней в этом месяце.

Средняя численность не полностью занятых определяется по следующему правилу:

Пример расчета среднесписочной численности

Рассчитаем ССЧ для ООО «Clubtk.ru». С января по апрель 2022 года в организации работали 16 человек, в мае — ноябре — 15, а в декабре — 14. Делаем вычисление по формуле:

Дробные значения всегда округляются до целых по правилам округления. Полученный результат ООО «Clubtk.ru» укажет в сведениях о среднесписочной численности за 2022 год в составе расчета страховых взносов, который необходимо подать до 31 января 2022 года (потому что 30 января — это воскресенье).

Образец РСВ с расчетом среднесписочной численности

Что будет, если не сдать сведения о среднесписочной численности

Несдача или несвоевременная сдача сведений о среднесписочной численности в составе отчета по страховым взносам образует состав правонарушения, ответственность за которое предусмотрена статьями 76, 119 НК РФ и статьей 15.5 КоАП РФ:

Как написать претензию о заливе квартиры

Powered by Inline Related Posts

Как ИП сдают среднесписочную численность в 2022 году

ИП сдают среднесписочную численность в 2022 году за предшествующий по новым правилам?. Расскажем в нашей публикации, каковы порядок и срок сдачи указанных сведений, как не ошибиться при расчете показателя за отчетный период и должен ли ИП без работников сдавать среднесписочную численность.

Что такое отчет о среднесписочной численности для ИП и организаций

Сведения о среднесписочной численности (ССЧ) сотрудников за предыдущий календарный год — что он из себя представляет?

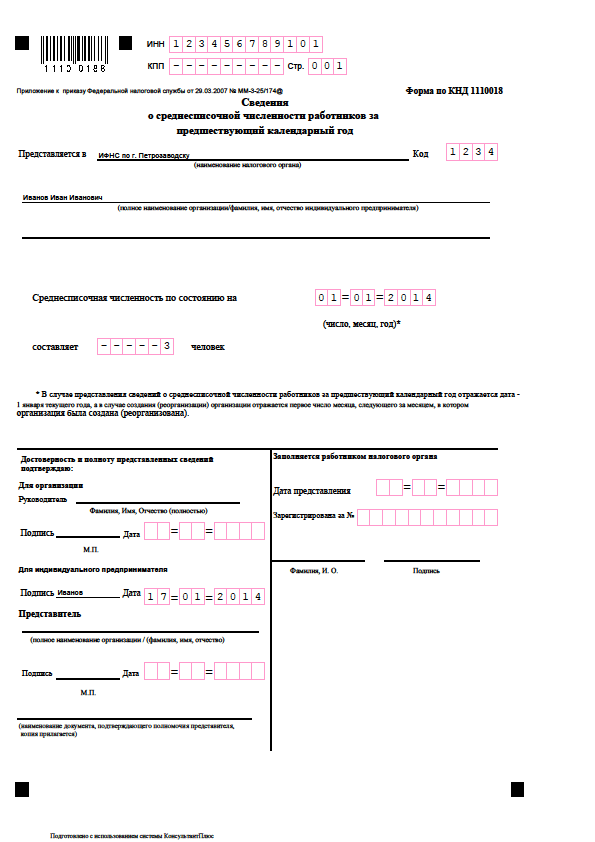

Раньше это была отдельная ежегодная отчетная форма для налоговой (утв. приказом ФНС от 29.03.2007 № ММ-3-25/174). Бланк состоял всего из одной страницы, где необходимо было изложить информацию об отчитывающемся субъекте. Кроме того, здесь указывали название и код налоговой инспекции, проставляли дату, на которую представлены сведения, приводили данные о директоре или ином руководителе/представителе. Отчет подписывался руководителем (если форма заполняется по организации), предпринимателем, иным уполномоченным лицом.

С 2022 года данный отчет отменили, а обязанность информировать налоговиков об ССЧ исполняется путем заполнения соответствующего нового поля в расчете по страховым взносам.

Образец расчета по страховым взносам за 2022 год с заполненной ССЧ вы можете посмотреть в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

В какие сроки подаются сведения в налоговую и должны ли ИП сдавать среднесписочную численность работников сразу после регистрации

Поскольку сведения теперь подаются в составе годового РСВ, срок для их подачи — 30 января следующего года. В 2022 году это воскресенье, значит, крайняя дата отодвигается на 31.01.2022.

Вновь зарегистрированные субъекты сообщают о численности работников в тот же срок, который установлен для отчетности по расчету по страховым взносам за расчетный период, поясняет ФНС. Она сказала это про организации, но для ИП никаких дополнительных особенностей нет, поэтому для них правила те же. То есть сразу после регистрации сведения о численности ИП отправлять не придется. Да и раньше от предпринимателей — новичков они не требовались (см., например, письмо Минфина от 19.07.2013 № 03-02-08/28371).

Как безошибочно рассчитать среднесписочную численность сотрудников

Для корректного расчета среднесписочной численности сотрудников специалисты обращаются к указаниям по заполнению статформы № П-4 «Сведения о численности и заработной плате работников». На 2022 они утверждены приказом Росстата от 27.11.2019 № 711. Начиная с отчетности за январь 2022 года, вступает в силу приказ Росстата от 24.11.2022 № 832.

Важно! Начиная с отчетности за январь 2022 года, вступает в силу приказ Росстата от 24.11.2022 № 832. Что нового в этом приказе, читайте в Обзоре от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

При расчете надо понимать, какие сотрудники должны быть учтены, а какие нет. Так, пребывающие на больничном, в очередном отпуске, в учебном (но с сохранением среднего заработка), в неоплачиваемом, в командировке, прогуливающие работу и т.п. должны быть включены в показатель ССЧ.

А не войдут в расчет следующие категории работников:

- внешние совместители;

- работники, подписавшие гражданско-правовые договоры;

- переведенные в другие компании и направленные за рубеж без сохранения заработной платы;

- сотрудники, обучающиеся с отрывом от производственного процесса и др.

Полный перечень включаемых и не включаемых в расчет лиц можно найти в п. 77-78 указаний.

Алгоритм расчета ССЧ можно задать следующим образом:

- Рассчитываем ССЧ на каждый день месяца.

- Считаем ССЧ сотрудников с полным рабочим днем за каждый месяц.

- Находим ССЧ сотрудников с неполным рабочим днем за каждый месяц.

- Определяем ССЧ за каждый месяц периода.

- Выводим результат — ССЧ за истекший год.

Подробный алгоритм можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Как отчитываются о среднесписочной численности ИП с работниками и без работников в 2022 году

ИП, имеющие наемных работников, отчитываются о среднесписочной численности в 2022 году в описанном выше порядке, то есть указывают численность в расчете по страховым взносам, подаваемом по итогам 2022 года в срок до 31.01.2022 (перенос с 30.01.2022 – восвресенья).

Дата, на которую рассчитываются данные по итогам 2022 года, — это 1 января 2022 года.

Сведения в составе РСВ предприниматель направляет в инспекцию по месту своего жительства.

Если у ИП нет работников, расчет по страховым взносам он не представляет. Дополнительно сообщать в ИФНС о нулевой ССЧ ему не нужно.

Итоги

Сведения о среднесписочной численности сдаются в налоговые органы всеми организациями. Предприниматели отчитываются только в том случае, если у них есть наемный персонал. С 2022 года отдельный отчет об ССЧ не представляется, а сведения налоговая получает в составе годового РСВ.

Источник: pdd-24.ru

Среднесписочная численность

Сведения о среднесписочной численности работников подаются ежегодно до 20 января года, следующего за отчетным (среднесписочную численность за 2013 год нужно было подать до 20 января 2014 года). С 2014 года среднесписочная численность не подается ИП, которые не имеют работников. Это следует из ст.

80 Налогового кодекса РФ, согласно которой такая обязанность есть только для ИП с работниками и организаций. За непредставление в установленный срок среднесписочной численности предпринимателя могут оштрафовать на 200 руб. по ст. 126 Налогового кодекса РФ. Ниже приведен образец заполнения сведений о среднесписочной численности, а также форма ССЧ, которую можно скачать.

Среднесписочная численность (образец)

Кто и когда должен сдавать сведения о среднесписочной численности? Должны ли сдавать сведения о среднесписочной численности ООО с одним учредителем ( компания одного лица )? Смотрите в видеоконсультации .

Скачать сведения о среднесписочной численности! 1123 downloads

Как рассчитать среднесписочную численность работников, смотрите видеоконсультацию .

Кофе-пауза: Клятва Горациев или Как понимать живопись 19 века?

Источник: russia-in-law.ru

Как заполнять и когда сдавать сведения о среднесписочной численности персонала

Среднесписочная численность работников – это цифровое значение, подтверждающее среднее число сотрудников организации или индивидуального предпринимателя за конкретный период.

Эта цифра необходима для решения некоторых вопросов налогообложения (подтверждение прав налогоплательщиков на определенные льготы) или для статистического учета.

Основные понятия

Для предоставления указанных сведений установлена определенная форма по КНД 1110018. Она подается ежегодно за прошедший отчетный год в органы налоговой службы:

- организациями – по месту нахождения;

- ИП – по месту жительства.

Разберем основные термины:

- Среднесписочная численность (ССЧ) – это количество работников, которые находятся в списочной численности, деленное на 12.

- К списочной численности (СЧ) относятся: сотрудники, с которыми заключены трудовые договора, и собственники (в случае, если они получают зарплату и работают по трудовому договору).

Субъекты предоставления отчета

- Организации и предприятия всех форм собственности и находящиеся на любом режиме налогообложения. Указанный отчет предоставляется вне зависимости от того, есть в организации наемные сотрудники или нет. Причем даже новые организации предоставляют информацию сразу после создании или при реорганизации.

- ИП, в случае если они используют наемный труд. Обязанность предоставления данного отчета ИП без работников отменена с 2014 года. Выбранная бизнесменом система налогообложения также не влияет на выполнение указанной обязанности.

Сроки и варианты предоставления

Срок – не позднее 20 января года, следующего за отчетным. Исключение составляет ситуация, когда организация только создается, или когда в ней проходит процесс реорганизации (тогда срок изменится – это будет 20 число следующего месяца).

Форма данной отчетности подается как письменно на бумаге, так и в электронном виде. Если ССЧ составляет менее 100 человек, то налоговую отчетность можно предоставлять на бумажном носителе, а если более 100 – то в электронном виде. Однако действующим законодательством не запрещено во втором случае подать отчет на бумаге.

- лично в соответствующую налоговую;

- через представителя по доверенности;

- по почте (с вложенной описью и объявленной ценностью);

- через интернет (сайт ФНС).

Подробную информацию об этом виде отчетности вы можете почерпнуть из следующего видео:

Порядок и общие положения расчета

- Годовая ССЧ всех работников. Арифметическим путем вычисляем месячную ССЧ всех работников и делим полученную сумму на 12 месяцев. Если у вас есть сотрудники с полным и неполным рабочим днем, то результаты определяем отдельно для каждой категории и суммируем их.

- Чтобы рассчитать месячную ССЧ работников, которые заняты полный рабочий день, необходимо суммировать количество ежедневной списочной численности и разделить его на количество дней в месяце.

- В случае неполного рабочего дня в списочной численности такие лица учитываются как целые единицы, а в ССЧ – пропорционально отработанному времени.

- ССЧ округляют по основным правилам арифметики до целого числа.

- При отчете за неполный год числитель все равно будет делиться на 12. Это же касается случаев, когда организации или ИП осуществляют сезонные работы.

- Сведения об обособленном подразделении подаются в орган налоговой службы по месту нахождения центрального офиса головной компании.

- Если меняется место регистрации предприятия или место жительства ИП, то отчет подается в новый орган ФНС.

- В отчете учитываются: люди, проработавшие один день, находящиеся в командировке, на больничном, в отпуске без сохранения з/п, принятые для замещения временно отсутствующих работников.

- В расчете ССЧ не учитываются:

- женщины, находящиеся в декретном отпуске (хотя в списочную численность они входят);

- внешние совместители;

- работники, осуществляющие свои функции на основании гражданско-правовых договоров.

Рассмотрим пример. ООО «Восточные недра» зарегистрировано 01 сентября 2015 года на упрощенной системе налогообложения.

СЧ с полным рабочим днем составила:

- с 01.09 по 30.09 – 12 человек;

- с 01.10 по 31.10 – 20 человек;

- с 01.11 по 30.11 – 24 человека;

- с 01.12 по 31.12 – 30 человек.

07 декабря в организацию был принят юрист с сокращенным рабочим днем. Он отработал 18 дней по 4 часа.

- Месячная ССЧ с полным рабочим днем:

- 9 месяц – 12чел.*22дн./30=8,8 чел.

- 10 месяц – 20 чел.*22дн./31=14,2 чел.

- 11 месяц – 24 чел.*21дн./30=16,8чел.

- 12 месяц – 30 чел*23 дн./31=22,2 чел.

- 12 месяц – 4 часа * 18 дн./ 8ч./23раб.дня = 0,4 чел.

Если вас интересует, как правильно написать служебную записку, прочтите эту статью.

Порядок, примеры и формулу расчета пени по налогам вы можете найти здесь.

Инструкция по заполнению формы

В ней должны быть указаны (изменения действуют с 2014 года):

- ИНН и КПП по месту нахождения;

- название и код налоговой, куда предоставляется отчет;

- название организации или ФИО ИП;

- ССЧ по состоянию на конкретную дату (годовая, например, на 01.01.2016, а в случаях создания или реорганизации – на первое число следующего месяца);

- цифра, указывающая количество человек (исходя из нашего примера здесь должна стоять цифра 5);

- ФИО руководителя или ИП, подписавших отчет;

- дата сдачи отчета.

Здесь вы можете бесплатно скачать бланк формы и образец ее заполнения

Даже если цифра численности, указанная в отчете, не меняется из года в год, сведения сдавать ежегодно обязательно.

Штраф за непредоставление

Как и при любом непредставлении отчетности, несвоевременная подача или отсутствие указанных сведений, которые необходимы для осуществления налогового контроля, влекут за собой финансовые санкции в виде штрафа в размере 200 руб. Однако данные деяния не должны содержать признаков налоговых правонарушений, предусмотренных специальными статьями. Это закреплено в п. 1 ст. 126 НК РФ.

Еще одним видом ответственности в данном случае является административная, которая предусмотрена ст. 15.6 КоАП РФ. Здесь сумма определяется от трехсот до пятисот рублей. Штрафов за неправильное предоставление цифр в отчете не предусмотрено.

Источник: znaydelo.ru