Ввиду реорганизации системы налоговой отчетности (после объединения ПФР и НФС) у предпринимателей и владельцев компаний в 2024 году возникает ряд вопросов, где и когда необходима среднесписочная численность работников, нужно ли сдавать отдельный отчет, а также как выполнить расчет ССЧ с учетом возможных нюансов. Предлагаем детально разобраться в этом вопросе и узнать, что изменится в грядущем отчетном периоде для крупных компаний России и честных предпринимателей.

Среднесписочная численность работников для ИП и организаций в 2024 году

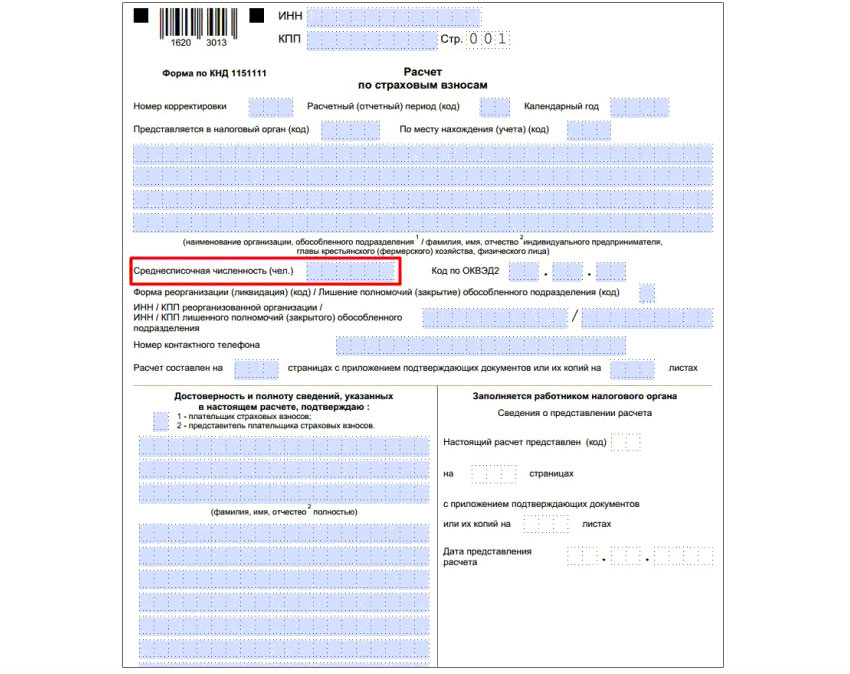

Важно! ССЧ как отдельный ежегодный отчет был обязательным до 2021 года. Сегодня эта форма отчетности отменена, но каждый работодатель информирует НС о средней численности сотрудников, заполняя соответствующее поле в бланке РСВ при составлении ежеквартальных и годового отчетов по страховым взносам.

#910ф ИП без работников за 1 полугодие 2023 года. #налоговыйотчет #декларация #налоги #910

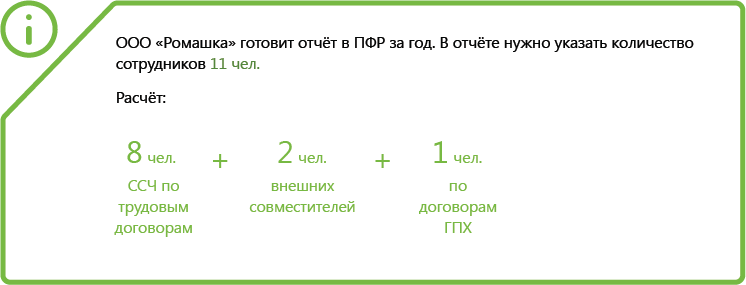

Считать ССЧ и указывать в отчетности обязаны предприятия всех форм собственности, включая ИП. Годовой отчет РСВ за 2023 год, где потребуется указать данный параметр, необходимо отправить уже до 25.01.24. При этом расчет ведется на дату 01.01.24.

Важно! Не считать среднюю численность и не сдавать данный вид отчетности в 2024 году могут только ИП, у которых нет ни одного наемного сотрудника.

Все остальные работодатели в 2024 году обязаны подавать отчет, в котором фигурирует среднесписочная численность работников в каждом квартале:

| Отчет | Дата |

| 2023 год | до 25.01.24 |

| I квартал 2024 | до 25.04.24 |

| за полугодие 2024 | до 25.07.24 |

| за 9 месяцев 2024 | до 25.10.24 |

| за 2024 год | до 25.01.25 |

СЧ и ССЧ в чем разница

Обратите внимание, что в налоговых отчетах 2024 года в основном фигурирует среднесписочная численность работников (ССЧ), расчет которой имеет ряд важных отличий от средней численности (СЧ).

Основные отличия заключаются в том, какие сотрудники включаются в расчет, а какие нет. Именно поэтому прежде чем перейти к непосредственным расчетам необходимо точно знать, какой вид занятости у каждого работника. Так, при расчете СЧ учитываются все сотрудники предприятия, а при расчете ССЧ лишь отдельные категории.

| Категории сотрудников | ССЧ | СЧ |

| Штатные сотрудники (по трудовому договору на полный или не полный рабочий день) | + | + |

| Работающий собственник (или совладельцы) | + | + |

| Не работающий собственник (или совладельцы) | — | + |

| Совместители | — | + |

| Договор ГПХ | — | + |

| Подрядчики | — | + |

| Переведенные в иностранные подразделения (офисы) без сохранения з/п | — | + |

| Обучающиеся с отрывом от производства | — | + |

| Находящиеся в декрете или отпуске по уходу за ребенком (получают пособие и при этом не работают) | — | + |

| Находящиеся в декрете или отпуске по уходу за ребенком (получают пособие и при этом работают не полный день) | + | + |

| Находящиеся в отпуске без содержания | — | + |

| Находящиеся на больничном | + | + |

| Находящиеся в плановом оплачиваемом отпуске | + | + |

Более полный список категорий, которые попадают и не попадают в отчетность при расчете ССЧ можно найти в актуальных рекомендациях Росстата.

910 форма за 1 полугодие 2023 года ИП на упрощенке с доходом без работников

Особенности расчета ССЧ

Важно! Хотя в отчет 2024 года включается годовая среднесписочная численность работников, для ее определения потребуется рассчитать данный параметр на каждый месяц календарного года. Средний годовой показатель за весь период с января по декабрь вычисляют как среднее арифметическое для 12-ти помесячных значений ССЧ.

При этом есть ряд особенностей расчета, которые необходимо учитывать:

- в каком месяце была создана компания (для новых организаций);

- когда человек поступил на работу или уволился (в какой день месяца);

- работает ли сотрудник на полной занятости или лишь часть рабочего времени.

Алгоритм расчета за 1 месяц:

- Определите численность сотрудников, работавших полный рабочий день, и выполните расчет для данной категории.

- Определите численность сотрудников, занятых на неполный рабочий день, и выполните расчет для данной категории с учетом фактически отработанного времени.

- Сложите показатель для сотрудников с полным и неполным рабочим днем.

Далее разберемся, как считать ССЧ в каждом отдельном случае.

Полный рабочий день

Проще всего определить ССЧ, если все сотрудники работали полный рабочий день весь месяц. В этом случае формула будет следующей:

ССЧ = ФРД *КС/ КРД

- ССЧ – среднесписочная численность;

- ФРД – количество фактически отработанных дней в месяце;

- КС – количество сотрудников;

- КРД – календарные рабочие дни в месяце.

Очевидно, что в идеальном варианте ФРД = КРД и ССЧ = КС, но так бывает не всегда и параметры не совпадут, если у вас есть хоть один работник, который устроился или уволился не с 1 числа, а в середине месяца.

Например, если в некой организации на начало февраля месяца было 5 работников, а с 12.02.24 был принят на работу еще один человек, то расчет ССЧ будет осуществляться следующим образом:

- КРД=21

- КС1 = 5 для них ФРД = 7

- КС2 = 6 для них ФРД = 14

ССЧ = (7дн.*5сот. + 14дн.*6 сот.)/21дн. = 6 сот.*

*результат округляем до целого

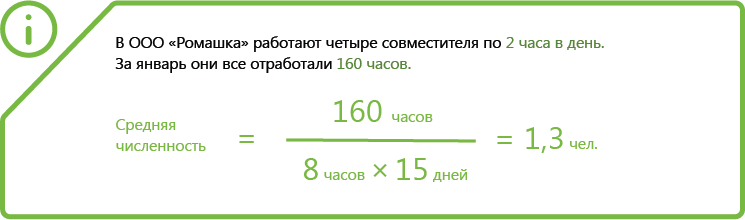

Неполный рабочий день

Если в организации есть сотрудники, которые работают неполный день, то ответственному за отчетность лицу дополнительно необходимо будет выполнить расчет для данной категории.

Алгоритм расчета будет следующим:

- Определите число работников, относящихся к данной категории – КС.

- Высчитайте общее число часов, отработанных по факту всеми такими сотрудниками за месяц — РЧ.

- Разделите отработанные часы на норму (обычно берется 8 ч.).

- Разделите результат на количество рабочих дней – КРД.

ССЧ = РЧ/8/КРД

Например, если в компании 4 человека работали в феврале по 4 часа в день весь месяц (21 рабочий день), то расчет будет таким:

РЧ = 4 сот.*4 ч.*21дн. = 252ч.

Сведение показателей

Если в компании имеются работники первой и второй категории, то необходимо сложить результат, полученный первым и вторым путем расчетов и результат округлить до целого числа.

Сведение показателей за первый квартал выполняется как вычисление среднего арифметического для показателей трех месяцев (январь, февраль, март), за полугодие – как среднее арифметическое 6 месяцев и т.д.

На что влияет ССЧ

На основании данных по ССЧ, подаваемых организациями, устанавливается правомерность назначения той или иной системы налогообложения. Так, согласно действующему законодательству, для льготных систем установлены такие лимиты по среднесписочной численности сотрудников:

| Система налогообложения | Максимальный ССЧ |

| Патент ИП | 15 сотрудников |

| УСН (упрощенка) | 130 сот. за год |

Также стоит учитывать, что любые компании, у которых данный параметр превышает 100 сотрудников, должны сдавать отчетность в 2024 году только в электронном виде. Для мелких фирм сохраняется возможность декларирования налоговые выплаты в бумажном варианте.

О кадровой потребности

Важно! С 01.01.22 согласно норме федерального закона № 1032-1 «О занятости населения» все организации, ССЧ которых превышает 25 человек должны в обязательно порядке размещать информацию о своей кадровой потребности, имеющихся вакантных местах и условиях приема на работу.

Информация о кадровой потребности должна быть размещена на официальном портале «Работа России».

Данная норма касается компаний и предприятий всех форм собственности, а также вновь созданных организаций (в том числе после процесса реорганизации, разделения, слияния и т.д.)

Штрафные санкции

Наказание грозит компаниям, организациям и предприятиям любой формы собственности в случае нарушения сроки сдачи отчетности РСВ, частью которой в 2024 году будет ССЧ. При этом на организацию будет наложен штраф в размере 200 руб., а директор компании, а также сотрудник, отвечающий за своевременную сдачу отчетности, будут оштрафованы на сумму 300-500 руб.

Если помимо просрочки по отчетам допущена неуплата налогов, то штраф составит ежемесячно 5% от суммы страховых вносов, которые были просрочены, но не менее 1000 рублей и не более 30% просроченных взносов.

При задержке отчета или выплат на 20 дней и более расчетный счет предприятия может быть заблокирован по требованию налоговой.

- Какие технологии будут в 2024 году в мире

- Табель учета рабочего времени на 2024 год

- Самые востребованные профессии в России в 2023-2024 году

Источник: 2024god.com

Сведения о среднесписочной численности — расчет и подача отчета в 2023 году

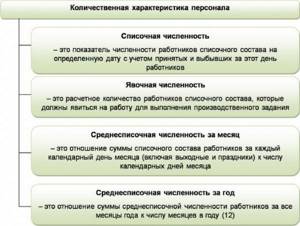

Среднесписочная численность – это среднее за год или среднеквартальное число сотрудников, работавших в компании или ИП. До 2021 года отчет по ССЧ сдавался ежегодно, в ФСС сведения передавались ежеквартально.

Обратите внимание

С 1 января 2021 года в силу вступил закон №5-ФЗ, согласно которому справка о среднесписочной численности работников по привычной форме упраздняется. Подавать сведения о среднесписочной численности теперь предстоит в бланке РСВ.

РСВ подается ежеквартально, поэтому отчитываться о штате тоже придется каждый квартал. Отчетность за 2020 год уже сдается по новому закону. Правила того, как считается среднесписочная численность, не изменились.

Отчеты о среднесписочной численности «под ключ»

Профессиональные юристы Dokia подготовят сведения о среднесписочной численности «под ключ».

Нововведения сделаны, чтобы уменьшить количество отчетов и облегчить работу бизнеса. Вместо двух отчетов останется один, причем расчеты для него практически не увеличатся.

Когда нужно считать среднесписочную численность работников

Созданная организация или индивидуальный предприниматель, нанимающий сотрудников, передают в ФНС сведения о среднесписочной численности. Причем нулевую отчетность нужно сдать даже если штат не набран и бизнес не ведется.

Обратите внимание

На сайте ФНС сказано, что с 2021 года справка о среднесписочной численности по образцу №ММ-3-25/174 от 29.03.2007 в налоговые органы больше не представляется в соответствии с Федеральным законом №5-ФЗ от 28.01.2020.

Срок, в который нужно уложиться, ранее составлял 20 дней, но так как с 01.01.21 порядок изменен и сведения входят в РСВ, обязанность эта упразднилась. Теперь созданная компания должна впервые передать данные о среднесписочной численности сотрудников только в первый отчетный период – после окончания квартала. Далее показатель передается ежеквартально.

Обратите внимание

Если компания еще не ведет или приостановила деятельность, данные с нулевым показателем среднесписочной численности необходимо ежеквартально показывать в нулевом РСВ. Если в компании числится только генеральный директор, нулевым показатель уже не будет.

Кого нужно учитывать или не учитывать при расчете среднесписочной численности

Чем больше штат сотрудников и сложнее организована кадровая работа, тем более сложным может оказаться расчет среднесписочной численности. Когда нет текучки, все оформлены по трудовому договору, данные фактически не меняются от месяца к месяцу, а то и от года к году. Если на компанию работают удаленные сотрудники, совместители, привлекаются люди на замещение болеющих или отсутствующих по другим причинам работников, временно назначаются исполняющие обязанности, при этом заключаются разные формы договоров, определить среднесписочную численность работников бывает сложно. Правильно посчитать работников поможет таблица:

| учредителя или участника общества, официально оформленного и получающего зарплату; всех официально трудоустроенных в течение отчетного периода, независимо от количества отработанных дней; командированных и отпускников; сотрудников на больничном, в декрете; тех, у кого рабочая неделя менее 15 часов или работающих на дому по трудовому договору; находящихся в учебном отпуске, студентов на балансе, практикантов; находящихся на испытательном сроке; работающих пенсионеров; работников по нарядам или вахтам, временных работников или исполняющих обязанности. | собственников, не получающих зарплату; внешних совместителей; работников по договору ГПХ; сотрудников, проходящих обучение с отрывом от производства и получающих стипендию от предприятия. |

Обратите внимание

Так как показатель ССЧ вписывается в РСВ, можно сказать, что в расчетах нужно учесть работников, за которых платят страховые взносы.

Основные правила расчета ССЧ

- Данные из табеля учета рабочего времени нужно сложить, а потом поделить на число дней в расчетном месяце.

- За рабочий день учитывают работающих по трудовому договору.

- Показателем в выходные и праздничные дни принимают количество работавших в предшествующий рабочий день.

- Если сотрудник уволен в последний рабочий день недели или в предпраздничный день, в последующие выходные и праздничные дни его не учитывают.

Бесплатная консультация бухгалтера

Получите консультацию бухгалтеру о подаче сведений по среднесписочной численности. Это бесплатно.

Пошаговая инструкция по расчету среднесписочной численности работников

Чтобы не запутаться, и учесть всех сотрудников, работавших в интересующий период, перед тем, как рассчитать среднесписочную численность, нужно разбить данные на группы: работающих полный и неполный рабочий день, а период на минимальные отрезки – месяцы. Среднесписочная численность – это сумма всех показателей по группам, которую указывают в РСВ.

1. Посчитайте ССЧ сотрудников с полным рабочим днём

Считается количество работавших полный день на каждый день месяца и складывается. Полученная величина делится на число дней в расчетном месяце.

Удобно рассчитывать показатель за месяц по формуле:

ССЧпд = (Д1 + Д2 + … + Дn)/n

- Д1, Д2… – количество сотрудников каждый день по порядку: первый, второй, третий и т.д.

- n – количество дней в расчетном месяце.

2. Посчитайте ССЧ сотрудников с неполной ставкой

По той же формуле рассчитывается количество сотрудников с неполным рабочим днем:

ССЧнд = (Д1 + Д2 + … + Дn)/n

- Д1, Д2… – количество в каждый день месяца: первый, второй, третий и т.д.

- n – количество дней в расчетном месяце.

3. Посчитайте ССЧ всех сотрудников

Как рассчитать среднесписочную численность сотрудников за месяц: нужно сложить показатели по тем, кто работал полный день и по тем, кто трудился неполный день.

ССЧмес = ССЧпд + ССЧнд

Обратите внимание

Для получения квартальных показателей, складывают ССЧ за каждый месяц квартала и делят полученное значение на 3.

Пример расчета ССЧ за месяц

ООО «Эдельвейс» было зарегистрировали в начале декабря 2020 года, в январе 2021 нужно сдать РСВ, в котором необходимо показать количество персонала. Посмотрим, как рассчитывается среднесписочная численность.

В декабре штат набирали постепенно:

- 1 декабря было принято на работу 4 человека на полный день;

- 14 декабря – еще двое;

- 21 декабря – еще один.

Кроме того, на полставки с 1 декабря там работали системный администратор и бухгалтер.

Посмотрим, как рассчитывается среднесписочная численность для указания в январском РСВ.

В декабре 31 день, посчитаем показатель для тех, кто работал полный день:

ССЧпд = (Д1 + Д2 + … + Дn)/n = (4 + 4 + 4 + 4 + 4 + 4 + 4 + 4 + 4 + 4 + 4 + 4 + 4 + 6 + 6 + 6 + 6 + 6 + 6 + 6 + 7 + 7 + 7 + 7 + 7 + 7 + 7 + 7 + 7 + 7 + 7)/31 = (4 х 13 + 6 х 7 + 7 х 11)/31 = 5,52

Неполный день работали двое, причем целый месяц, посмотрим, как посчитать среднесписочную численность для них:

Среднесписочная численность работников за месяц:

У ООО «Эдельвейс» за 2020 год среднесписочная численность в бланке будет 7,52 (чел.).

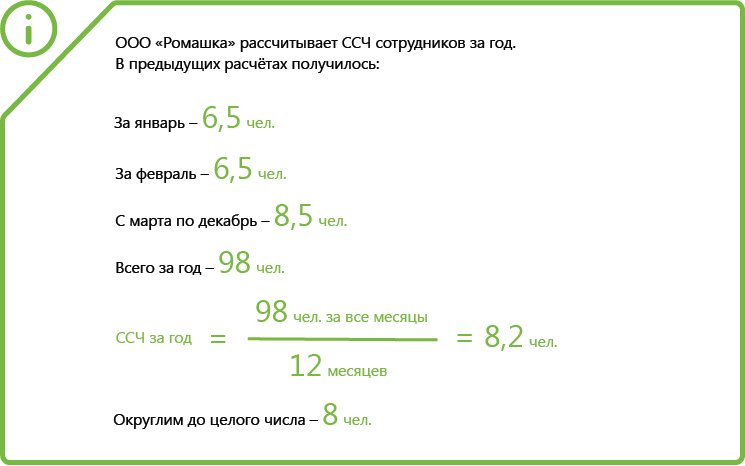

Пример расчета ССЧ за год

Чтобы подсчитать годовую ССЧ, достаточно сложить показатели каждого месяца и разделить полученную сумму на 12:

ССЧ = (ССЧян + ССЧ ф + … + ССЧд) /12

В ООО «Фунтик» с января по апрель 2020 года работало 10 человек. В мае взяли еще двух сотрудников, потом в июле – трех, в октябре – еще двух. Посчитаем, какая среднесписочная численность работников за год будет указана в РСВ в январе 2021 года.

ССЧ = (10 + 10 + 10 + 10 + 12 + 12 + 15 + 15 + 15 + 17 + 17 +17)/12 = 13,33

ООО «Фунтик» в отчет о среднесписочной численности в 2021году впишет показатель 13,33 (чел.).

Кто должен сдавать отчет о среднесписочной численности

Главным критерием с 2021 года определяющим, сдается ли предпринимателем или компанией среднесписочная численность работников, станет оплата взносов Фондам. Так как отчетность теперь сдается в РСВ, при необходимости его заполнения можно сделать вывод о предоставлении сведений о ССЧ. Кроме того, сдают нулевой отчет и те компании, которые по каким-то причинам деятельность не ведут, но юридическое лицо открыли или не ликвидировали.

Срок сдачи СЧР в 2022 году

За 2021 год среднесписочная численность персонала уже сдается по новому закону. То есть привычный отчет оформлять не придется. Срок сдачи среднесписочной численности увеличился на десять дней – до 30 января. Однако из-за того, что это число выпадает на воскресенье, сдавать РСВ с информацией о ССЧ нужно 31 января 2022 года.

Далее РСВ нужно сдавать каждый квартал. На расчет среднесписочной численности дается 30 дней. То есть последний день сдачи:

- за первый квартал – 30.04;

- второй – 30.07.

- третий – 30.10;

- четвертый– 30.01.

Обратите внимание

За 2021 год ССЧ сдавать 20 января 2022 не требуется. Сведения передаются в налоговую в РСВ до 30 января 2022 года, а точнее – до 31 января, так как 30 января – воскресенье.

Бланк отчета о среднесписочной численности

Отдельная справка о среднесписочной численности сотрудников с 1 января 2021 года не предусмотрена. На титульном листе РСВ добавлена новая графа: «Среднесписочная численность (чел.)». В январе 2022 года в нее вносят полученное за 2021 год число, далее будут сдаваться поквартальные показатели.

Привычный бланк справки ССЧ упразднен, использовать его больше не нужно.

Способы подачи сведений о среднесписочной численности

С 1 января 2021 года вступило в силу еще одно требование: вся отчетность сдается только электронно. То есть вариант подачи сведений остается один – в составе расчета страховых взносов через систему электронного документооборота.

Правда, можно выбрать один из трех способов организации оформления и сдачи электронной отчетности:

- Рассчитывать среднесписочную численности и страховые взносы самостоятельно, купить программное обеспечение и оплачивать доступ к системам.

- Выполнять расчеты самостоятельно, но воспользоваться услугами облачных сервисов для оформления и отправки отчетов.

- Заключить договор на бухгалтерское обслуживание с аутсорсинговой бухгалтерской компанией и передать ей полномочия по расчетам и сдаче отчетов.

Источник: dokia.ru

ИП без работников: нужно ли сдавать cреднесписочную численность?

Сведения о среднесписочной численности работников (СЧР) — это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие трудовые договоры;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Бесплатное бухгалтерское обслуживание от 1С

ИП без работников

В настоящее время позиция законодательных органов в отношении ИП без сотрудников приобретает однозначный характер и сводится к тому, что индивидуальный предприниматель, будучи работодателем, не вправе выполнять эту функцию по отношению к себе самому. Эта точка зрения отражена в письме Роструда от 27.02.2009 № 358-6-1 и в письме Минфина РФ от 16.01.2015 № 03-11-11/665.

Таким образом, ИП не вправе расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, коим является трудовой договор (ст. 56 ТК РФ), с самим собой. Соответственно, закон не разрешает ИП назначить самому себе и выплату заработной платы. Вместе с тем требований того, чтобы индивидуальным предпринимателем подавалась форма сведений о нулевой среднесписочной численности работников, в Налоговом кодексе нет.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2020 году производится согласно Указаниям, утвержденным приказом Росстата от 27.11.2019 № 711. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (7) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

![]()

![]()

Подсчет: включается ли ИП в среднесписочную численность

Как правило, отчет составляют на основании табеля учета рабочего времени: суммируют количество присутствующих сотрудников за каждый рабочий день и полученный результат делят на количество календарных дней месяца. Затем данные по каждому месяцу делят на 12.

При расчете показателя рекомендуем руководствоваться требованиями Росстата (Приложение № 1 к приказу № 580 2014-го года).

- брать во внимание нужно только персонал на трудовом договоре;

- самого индивидуального предпринимателя включать в среднесписочную численность не нужно.

При составлении отчета о среднесписочной численности работников ИП не учитывают персонал, который:

- ведет трудовую деятельность за пределами РФ;

- переведен в другую организацию;

- работает по ученическому договору;

- находятся в декретных отпусках и др.

Срок сдачи СЧР в 2020 году

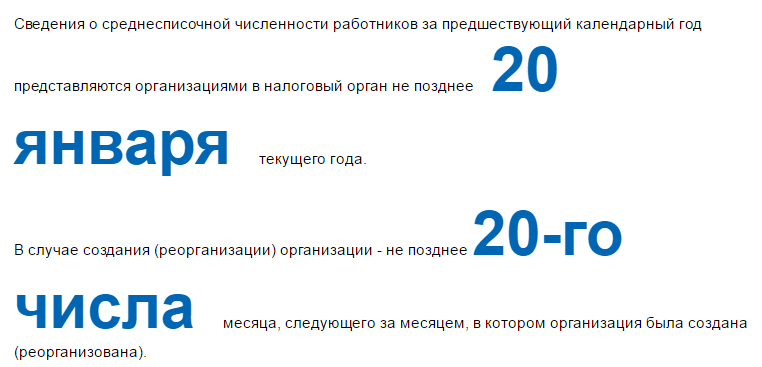

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) — не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2020 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Когда нет персонала: сдают ли ИП среднесписочную

Нередко коммерсанты самостоятельно ведут свои хозяйственные дела, не нанимая людей или привлекая членов семьи (друзей) без заключения трудового договора. В этом случае сдавать рассматриваемый отчет не нужно. Аналогичное правило действует при заключении договоров только гражданско-правового толка.

Освобождение от сдачи среднесписочной по ИП без работников возможно на основании п. 3 ст. 80 НК РФ. Эта норма устанавливает круг лиц, которые обязаны сдавать в ИФНС отчет о среднем количестве персонала за год: ЮЛ и ИП, использующие наемный труд.

Таким образом, штраф за непредставление отчета или нарушение срока грозит только коммерсантам, которые заключали трудовой договор. ИП без работников среднесписочную численность за 2020 год не подают. Поэтому, в случае получения уведомления с подобным требованием нужно сообщить налоговикам об ошибке.

11.12.2017 27.10.2017 01.02.2018 08.02.2018 28.03.2018 18.04.2018

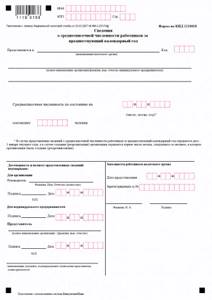

Бланк отчёта

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected] Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/[email protected]

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), — количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2020 года, то численность штата указывается по состоянию на 1 февраля 2020 года.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2020 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Как рассчитать ССЧ

Индивидуальный предприниматель в численность своих работников не входит – он не может заключить сам с собой трудовой договор и назначить себе зарплату. Если у вас нет сотрудников, то и отчитываться в 2020 году не нужно. Такие поправки внесены в п. 3 ст. 80 НК РФ.

Если вы находитесь на ЕНВД, то при расчете среднесписочной численности обязаны включить себя в качестве единицы в физический показатель. Об этом говорится в ст. 346.29 НК РФ. В остальном принцип расчета ССЧ ничем не отличается.

Индивидуальный предприниматель в численность своих работников не входит – он не может заключить сам с собой трудовой договор и назначить себе зарплату.

Итак, заполняем бланк по форме № П-4. Рассчитать среднесписочную численность работников за отчетный год необходимо в несколько этапов:

- Выявляется средняя величина численности сотрудников, работающих полный день. Необходимо установить, сколько дней в месяце проработал каждый. Выходные и праздничные дни также должны учитываться. Количество посчитанных дней всех сотрудников суммируется и делится на число дней месяца, для которого ведется расчет. Полученное значение округлять нельзя.

- Вычисляем среднесписочную численность тех работников, которые трудятся неполный рабочий день. Для этого необходимо посчитать количество отработанных ими за весь месяц часов, разделить это значение на продолжительность рабочего дня, а затем распределить полученную величину по дням месяца. То есть в данном случае среднесписочная численность служащих будет пропорциональна отработанному ими времени. Полученное значение нельзя округлять.

- Заключительным шагом станет подсчет годового значения. Все полученные данные за каждый месяц по работникам с полной и неполной занятостью необходимо суммировать и разделить на 12. Вот теперь получившееся значение необходимо округлить и вписать в отчетную форму.

Если индивидуальный предприниматель сочтет необходимым, он вправе вести расчет ССЧ так, будто сотрудники, работающие неполный день, находятся на полной ставке.

Следите внимательно за тем, чтобы данные вовремя доходили до ФНС. В противном случае на вас наложат штраф в размере 200 рублей. Кстати, штраф не освободит вас от обязанности сдать отчет. Среднесписочная численность необходима для расчета ряда налогов. Она является показателем для применения ЕНВД или УСН – если численность работников превышает 100 человек, то предприниматель не сможет использовать эти режимы.

Справка о среднесписочной численности ИП нужна для определения налоговой базы. От нее будет зависеть сумма выплат в налоговую инспекцию. Если вы работаете без сотрудников, то можете забыть о справке, но, имея в штате хотя бы одного человека, уйти от ответственности не получится.

Источник: disagroup.ru