Главная Вопросы и ответы Как отражается в учете организации, применяющей УСН, приобретение здания?

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

Разработка сайта:

Налогообложение сделок с коммерческой недвижимостью

Главный редактор:

| Как отражается в учете организации, применяющей УСН, приобретение здания? |  |  |

Как отражается в учете организации, применяющей УСН, приобретение здания? Здание стоимостью 9 000 000 руб. (в том числе НДС 1 372 881 руб.) приобретено в июне. В этом же месяце здание оплачено, введено в эксплуатацию, уплачена государственная пошлина и поданы документы на государственную регистрацию права собственности. В августе организацией получено свидетельство о государственной регистрации права собственности. Срок полезного использования здания для целей бухгалтерского учета установлен равным 20 годам. Амортизация начисляется линейным способом. Гражданско-правовые отношения По договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя здание или другое недвижимое имущество (п. 1 ст. 130, п. 1 ст. 549 Гражданского кодекса РФ). Переход права собственности на недвижимость к покупателю подлежит государственной регистрации, осуществляемой на основании Федерального закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Право собственности на недвижимое имущество у покупателя возникает с момента государственной регистрации (п. 1 ст. 131, п. 2 ст. 223, п. 1 ст. 551 ГК РФ). Государственная пошлина За государственную регистрацию перехода права собственности организация уплачивает государственную пошлину в размере 15 000 руб. (ст. 11 Федерального закона N 122-ФЗ, пп. 22 п. 1 ст. 333.33 Налогового кодекса РФ). Бухгалтерский учет Приобретенное здание принимается к бухгалтерскому учету в составе объектов основных средств (ОС) по первоначальной стоимости, которой является сумма фактических затрат организации на его приобретение (п. п. 4, 5, 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н). В данном случае фактическими затратами являются сумма, уплачиваемая продавцу в соответствии с договором купли-продажи здания (с учетом НДС), и уплачиваемая государственная пошлина (абз. 3, 7 п. 8 ПБУ 6/01, пп. 3 п. 2 ст. 170, п. 2 ст. 346.11 Налогового кодекса РФ). Указанные затраты отражаются в бухгалтерском учете по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (в размере договорной стоимости (с учетом НДС)) и кредитом счета 68 «Расчеты по налогам и сборам» (в размере уплаченной государственной пошлины) (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве ОС с выделением на отдельном субсчете к счету учета ОС (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н). Принятие здания к учету в составе ОС отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08, субсчет 08-4. В рассматриваемой ситуации первоначальная стоимость здания составляет 9 015 000 руб. (9 000 000 руб. + 15 000 руб.). В данном случае срок полезного использования объекта ОС установлен организацией равным 20 годам (240 месяцам) исходя из ожидаемого срока его использования (п. 20 ПБУ 6/01). Таким образом, начиная с июля организация ежемесячно в бухгалтерском учете начисляет амортизацию по данному зданию в размере 37 562,5 руб. (9 015 000 руб. / 240 мес.) (п. п. 17, 18, 19, 21 ПБУ 6/01, п. 52 Методических указаний по бухгалтерскому учету основных средств). Сумма начисленной амортизации отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции с дебетом счета 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» или др.) (Инструкция по применению Плана счетов). Налог, уплачиваемый при применении УСН Приобретенное здание в целях налогообложения является объектом ОС (п. 4 ст. 346.16, п. 1 ст. 256, п. 1 ст. 257 НК РФ). Расходы на приобретение здания в налоговом учете признаются с момента ввода здания в эксплуатацию равными долями на последнее число отчетного (налогового) периода в размере уплаченных сумм (пп. 1 п. 1, пп. 1 п. 3, абз. 8 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ). При этом ОС, права на которые подлежат государственной регистрации, учитываются в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав (абз. 12 п. 3 ст. 346.16 НК РФ). В качестве расходов учитывается первоначальная стоимость объекта ОС, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете, т.е. в данном случае в размере договорной стоимости здания с учетом НДС и уплаченной государственной пошлины (см., например, Письмо Минфина России от 25.07.2007 N 03-11-04/2/187). В рассматриваемой ситуации приобретенное здание оплачено, введено в эксплуатацию и поданы документы на государственную регистрацию права собственности на него в июне. Соответственно, расход на приобретение здания признается организацией в следующем порядке: 30 июня — 3 005 000 руб. (9 015 000 руб. / 3); Обозначения субсчетов, используемые в таблице проводок К балансовому счету 01: 01-1 «Объекты недвижимости, право собственности на которые не зарегистрировано»; Источник: glavbuh-info.ru Амортизационные Группы Нежилых ПомещенийЮридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Амортизационные Группы Нежилых Помещений». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте. К седьмой амортизационной группе (срок полезного использования свыше 15 лет и до 20 лет) относятся «Здания (кроме жилых)» — «Деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные» (код ОКОФ 210.00.00.00.000). Срок амортизации нежилого помещенияВ то же время новому владельцу предстоит непростая задача определить срок полезного использования данного объекта, причем этот срок не может быть меньше 30 лет. Справочно обратясь к постановлению СМ СССР от 22 октября 1990 г. N 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР», обнаруживаем, что для подобных зданий (высотой более двух этажей, не имеющих особокапитальных характеристик, то есть классифицированных шифром 10001) нормативный срок службы был установлен в 100 лет (1% амортизации в год). Однако на основании каких документов предприятие может принять конкретный срок полезного использования приобретенного помещения из промежутка от 30 до 100 лет, НК РФ не устанавливает. ОтветОтвет: Приобретенное организацией офисное нежилое помещение, расположенное на первом этаже панельного жилого многоквартирного дома, для целей определения срока полезного использования и исчисления налога на прибыль, по нашему мнению, с 1 января 2022 г. может быть отнесено к группировке 210.00.00.00.000 “Здания (кроме жилых)” Общероссийского классификатора основных фондов ОК 013-2022 (СНС 2022) (принят и введен в действие Приказом Росстандарта от 12.12.2022 N 2022-ст) (далее – ОК 013-2022) и к десятой амортизационной группе (имущество со сроком полезного использования свыше 30 лет). Административное здание кирпичное 2-х этажное, год ввод в эксплуатацию — 1984г. До отнесения к амортизационным группам начисляли годовой износ по ставке 1,7%. Данное здание отнесли к 10 амортизационной группе и поставили срок полезного использования 600 мес (50лет). КУИ утверждает, что срок полезного использования должен быть 83года (годовая норма износа 1,2%). Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация основных средств). Срок службы нежилых помещений «сокращают» предыдущие владельцыВ том случае, когда здание подвергалось реконструкции и модернизации, предприятие имеет право увеличить срок его полезного использования, оставив его при этом в прежней амортизационной группе (п. 1 ст. 258 Налогового кодекса РФ). Нежилыми зданиями могут являться такие объекты, как склады, гаражи и промышленные здания, коммерческие торговые здания, здания для проведения развлекательных мероприятий, гостиницы, рестораны, школы, больницы, тюрьмы и т.

Рекомендуем прочесть: Программа Молодая Семья Выплаты Курск Амортизационная группа и срок полезного использования для нежилого помещения в жилом доме

Согласно федеральному законодательству (статья №259 НК РФ), производится всеми организациями по установленным нормам и с учетом балансовой стоимости основных средств. Исключением могут являться те объекты, которые находятся на консервации. К какой амортизационной группе относятся нежилые помещения

Для налогового учетаВиды зданий, сооружений Амортизационная группа СПИ Здания (кроме жилых): деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные VII Свыше 15 лет до 20 лет включительно Здания (кроме жилых): — бескаркасные со стенами облегченной каменной кладки, с железобетонными, кирпичными и деревянными колоннами и столбами, с железобетонными, деревянными и другими перекрытиями; — деревянные с брусчатыми или бревенчатыми рубленными стенами VIII Свыше 20 лет до 25 лет включительно Печи доменные и коксовые печи Здания (кроме жилых): овоще- и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные IX Свыше 25 лет до 30 лет включительно Сооружение очистное водоснабжения Здания (кроме жилых): здания, кроме вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями) X Свыше 30 лет При принятии актива к учету в качестве объекта основных средств организация должна определить срок его полезного использования, под которым понимается период, в течение которого использование объекта основных средств будет приносить экономические выгоды (доход) организации (п.п. 4, 20 ПБУ 6/01). В рассматриваемой ситуации организация приобретает нежилые помещения у физического лица, которое зарегистрировано в качестве индивидуального предпринимателя и которое использовало впоследствии проданные нежилые помещения для предоставления в аренду. При этом указанный индивидуальный предприниматель применяет УСН. Налог на прибыль организацийОрганизация приобрела у физического лица, зарегистрированного в качестве ИП и применяющего УСН, нежилые помещения. ИП использовал их для сдачи в аренду. При этом помещения первоначально принадлежали другой организации. Может ли организация для целей налогообложения прибыли уменьшить срок полезного использования нежилых помещений на срок их фактического использования у всех предыдущих собственников? Как это отразится при исчислении налога на имущество?

Рекомендуем прочесть: Могут ли арестовать карту мужа за долги жены Для каждой группы установлен временной диапазон, внутри которого можно закреплять СПИ для каждого актива (в том числе и «долгоиграющего», как здания и сооружения). ОБРАТИТЕ ВНИМАНИЕ! При ведении бухгалтерского учета удобно пользоваться налоговой Классификацией для определения СПИ недвижимого имущества: в этом случае расчеты будут одинаковыми, то есть амортизационные отчисления будут рассчитываться по минимуму. Но допускается и установка меньшего СПИ в бухгалтерском учете. Амортизация зданий и сооружений: как рассчитатьЭто очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям. Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация. Сроки полезного использования устанавливаются для целей адекватного учета. Но в бухгалтерии и налоговом учете особенности их установления разные, поскольку отличаются цели: СПИ для бухучета. Нужен для того, чтобы правильно определять уменьшение стоимости основного средства и правильно начислять амортизацию по нему.

Каков срок полезного использования зданий и сооруженийДмитрий Игнатьев и Наталья Вахромова, эксперты службы Правового консалтинга ГАРАНТ Если приобретенные у «упрощенца» нежилые помещения принадлежали ранее другим организациям, то можно ли в целях налогообложения прибыли уменьшить срок полезного использования этого имущества на срок их фактического использования предыдущими собственниками, и как это повлияет на налогообложение имущества? Отвечают эксперты службы Наталья Вахромова и Дмитрий Игнатьев. Организация приобрела у физического лица, зарегистрированного в качестве ИП и применяющего УСН, нежилые помещения. Приобретенное организацией офисное нежилое помещение, расположенное на первом этаже панельного жилого многоквартирного дома, для целей определения срока полезного использования и исчисления налога на прибыль, по нашему мнению, с 1 января 2022 г. может быть отнесено к группировке 210.00.00.00.000 «Здания (кроме жилых)» Общероссийского классификатора основных фондов ОК 013-2022 (СНС 2022) (принят и введен в действие Приказом Росстандарта от 12.12.2022 N 2022-ст) (далее — ОК 013-2022) и к десятой амортизационной группе (имущество со сроком полезного использования свыше 30 лет).Обоснование: В налоговом учете согласно п. admin13.01.2022 Классификатор: ОКОФ ОК 013-2022Код: 210.00.00.00.000Наименование: Здания (кроме жилых)Дочерних элементов: 4Амортизационных групп: 6Код в СНС 2022: AN1121Наименование в СНС 2022: Нежилые зданияПрямых переходных ключей: 1 Группировка 210.00.00.00.000 в ОКОФ содержит 4 подгруппировки. В классификации основных средств, включаемых в амортизационные группы, код 210.00.00.00.000 числится в следующих группах: К группировке «ЗДАНИЯ (КРОМЕ ЖИЛЫХ)» относятся нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т.п. Организация приобрела нежилое помещение под офис на первом этаже панельного жилого многоквартирного дома.А как этот срок установить и чем руководствоваться при этом, расскажем в нашей консультации. В налоговом учете при установлении срока полезного использования основных средств, в т.ч. зданий и сооружений, необходимо обращаться к Классификации основных средств, включаемых в амортизационные группы (, ). Ответ: Приобретенное организацией офисное помещение располагается на первом этаже жилого дома и является неотделимой частью жилого здания. Срок эксплуатации такого нежилого помещения связан со сроком эксплуатации жилого здания, в котором оно находится. Рекомендуем прочесть: Штраф Не Пропустил Пешехода 2022 Сколько Амортизационная группа нежилого помещения в 2022 гОбщероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 N 359 (далее – ОК 013-94), согласно которому помещения, встроенные в здания и предназначенные для магазинов, столовых, парикмахерских, ателье, пунктов проката предметов культурно-бытового назначения и хозяйственного обихода, детских садов, яслей, отделений связи, банков и других организаций, назначение которых иное, чем основное назначение здания, входят в состав основного здания. Классификатор ОКОФ в 2022-2022 гг.

В то же время, законодательство не запрещает организации при установлении СПИ зданий и сооружений руководствоваться применяемой в налоговом учете Классификацией основных средств, включаемых в амортизационные группы. Если организация систематически использует налоговую Классификацию при определении СПИ в бухучете, такой порядок целесообразно закрепить в Учетной политике в целях бухгалтерского учета. Кроме того, установление единого СПИ зданий и сооружений в бухгалтерском и налоговом учете поможет сократить различия между двумя учетными системами. Что такое амортизационные отчисления и для чего они нужны?Как определить, к какой амортизационной группе относится недвижимость? Все основные фонды имеют классификацию по амортизационной группе, которая определена в Классификаторе ОС и ОКОФ последнего года издания. Если такой информации и документального обоснования нет, то уменьшить СПИ нельзя. В этом случае для налогового учета необходимо определять срок для здания, бывшего в эксплуатации, как для нового в соответствии с Классификацией и амортизационной группой. К какой амортизационной группе относятся нежилые помещения

Нежилое помещение в жилом домеТак же как и в бухгалтерском балансе, амортизация не выделяется отдельной строкой. Она может быть учтена в строке 2350 (прочие расходы) при систематической сдачи в аренду имущества, в строке 2210 (коммерческие расходы) для торговой организации или в строке 2120 (себестоимость продаж), если объект использовали при оказании услуг. Источник: mslaw.ru Оприходование и ввод в эксплуатацию ОС в 1С (УСН)

Рассмотрим пошаговую инструкцию оформления примера. PDF |

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление аванса поставщику | ||||||

| 04 апреля | 60.02 | 51 | 360 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Приобретение и ввод в эксплуатацию ОС | ||||||

| 06 апреля | 08.04.2 | 60.01 | 360 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная, УПД) — Основные средства | |

| 01.01 | 08.04.2 | 360 000 | Ввод в эксплуатацию ОС | |||

| 60.01 | 60.02 | 360 000 | Зачет аванса | |||

| Начисление амортизации за июнь | ||||||

| 30 июня | 26 | 02.01 | 6 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС | |

| Признание расходов на приобретение ОС для УСН за II квартал | ||||||

| 30 июня | — | — | 120 000 | Расход. ОС | Закрытие месяца — Признание расходов на приобретение ОС для УСН | |

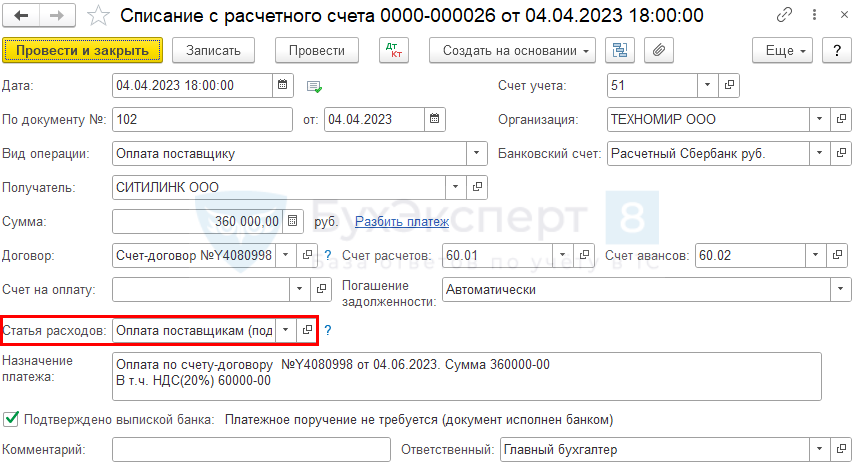

Перечисление аванса поставщику

Перечисление аванса поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки – Списание .

Статья расходов — статья с видом Приобретение, создание, модернизация и реконструкция внеоборотных активов.

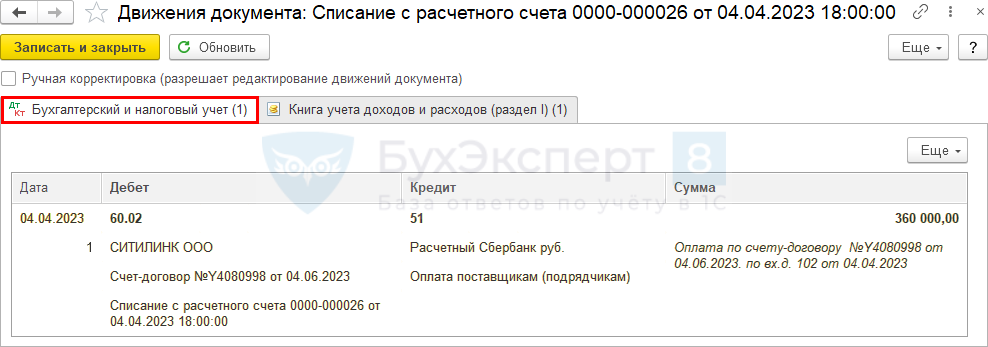

Проводки по документу

Документ формирует проводку:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Дт 60.02 Кт 51— перечислен аванс поставщику.

Приобретение и ввод в эксплуатацию ОС

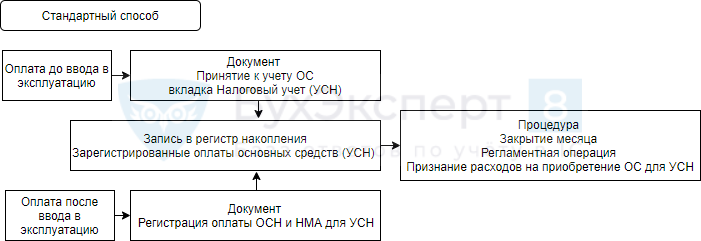

В программе 1С есть два варианта оформления приобретения и принятия к учету ОС:

- Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС;

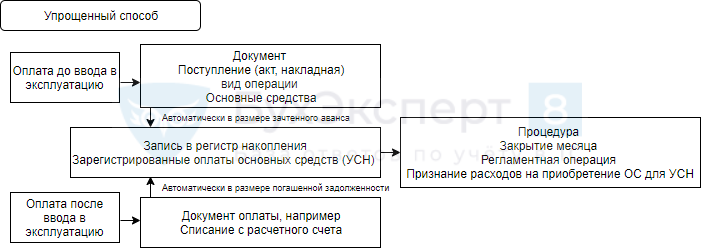

Упрощенный, при котором используется единый документ: оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная, УПД) вид операции Основные средства. Подробнее Варианты принятия к учету ОС

В нашем примере выполняются все условия для применения Упрощенного варианта:

- ввод в эксплуатацию ОС одновременно с оприходованием;

- нет доп. расходов.

Упрощенный вариант имеет ограничения использования — подробнее в статье Варианты поступления основного средства

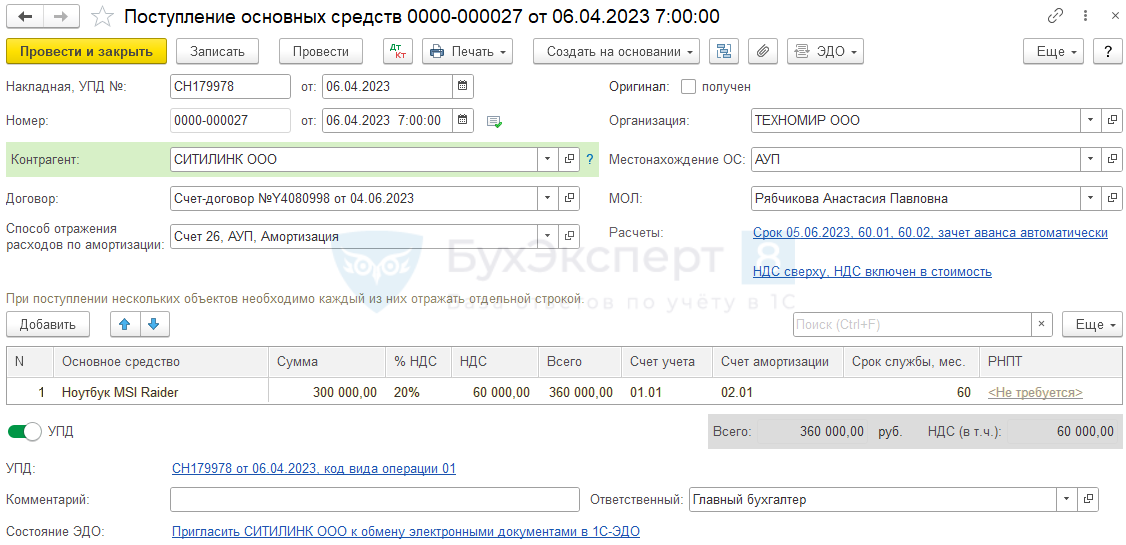

Поступление ОС упрощенным способом отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Основные средства в разделе ОС и НМА — Поступление основных средств — Поступление основных средств .

В шапке документа укажите:

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации учитываются в составе общехозяйственных расходов, т. к. ОС будет использоваться в офисе.

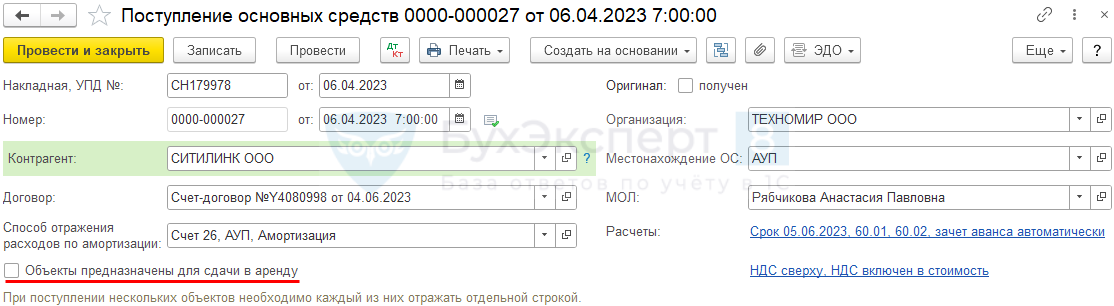

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

Если включена функциональность Сдача в аренду ( Функциональность — Основные средства ), появится возможность установить флажок Объекты предназначены для сдачи в аренду . Когда приобретенный объект будет использоваться для собственных нужд, флажок не устанавливается.

В табличной части:

- Основное средство — приобретаемый объект ОС, создайте его в справочнике Основные средства;

- Срок службы — срок полезного использования (СПИ) для объекта (в нашем примере 60 мес.);

- Автоматическая подстановка счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду . Поскольку в нашем примере функциональность не включена и данный флажок не установлен, то:

- Счет учета установлен 01.01 «Основные средства в организации»;

- Счет амортизации установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

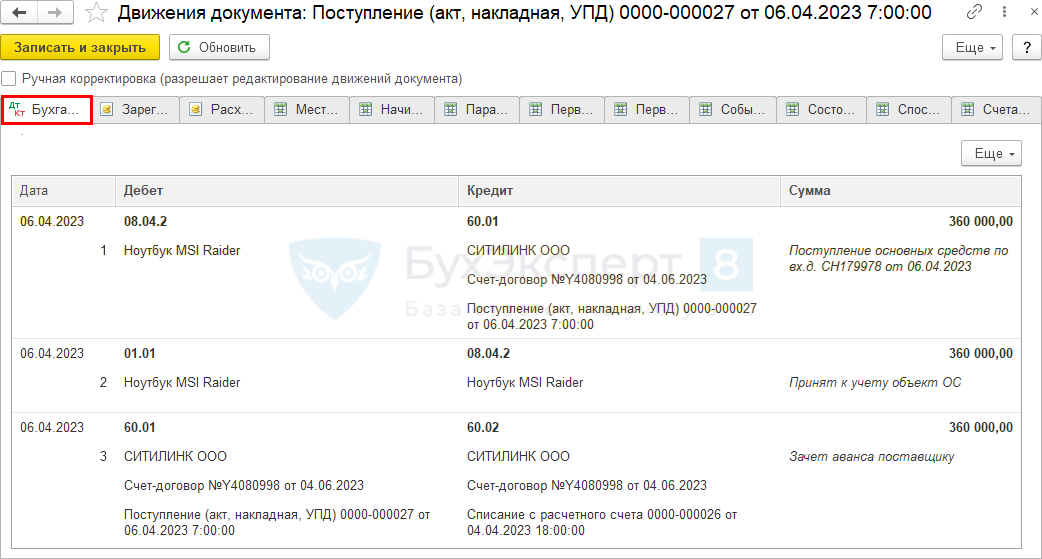

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.01 Кт 08.04.2 — ввод в эксплуатацию ОС;

- Дт 60.01 Кт 60.02 — зачет аванса.

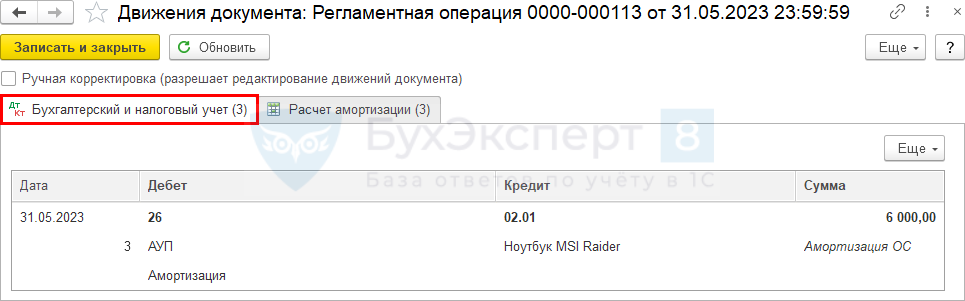

Начисление амортизации

Амортизация линейным способом в БУ рассчитывается по формуле (п. 35 ФСБУ 6/2020):

где:

Амортизация начисляется автоматически в процедуре Закрытие месяца ( Операции – Закрытие месяца ) регламентной операцией Амортизация и износ основных средств.

Проводки за июнь (первый месяц)

Операция формирует проводку:

- Дт 26 Кт 02.01 — начисление амортизации.

Амортизация Амортизация в БУ за май = (360 000 (первоначальная стоимость) – 0 (накопленная амортизация) – 0 (ликвидационная стоимость)) / 60 мес. (СПИ оставш.) = 360 000 / 60 = 6 000 руб.

Признание расходов на приобретение ОС для УСН

- оплата за основные средства произведена (п. 2 ст. 346.17 НК РФ);

- ОС введены в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

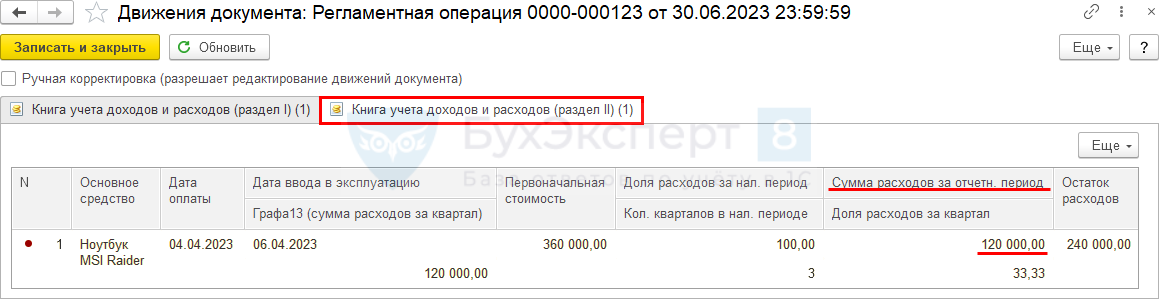

Затраты на приобретение ОС при УСН признаются в расходах автоматически в процедуре Закрытие месяца ( Операции – Закрытие месяца ) за последний месяц квартала регламентной операцией Признание расходов на приобретение ОС для УСН.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на квартал.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел II) :

- регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на II квартал.

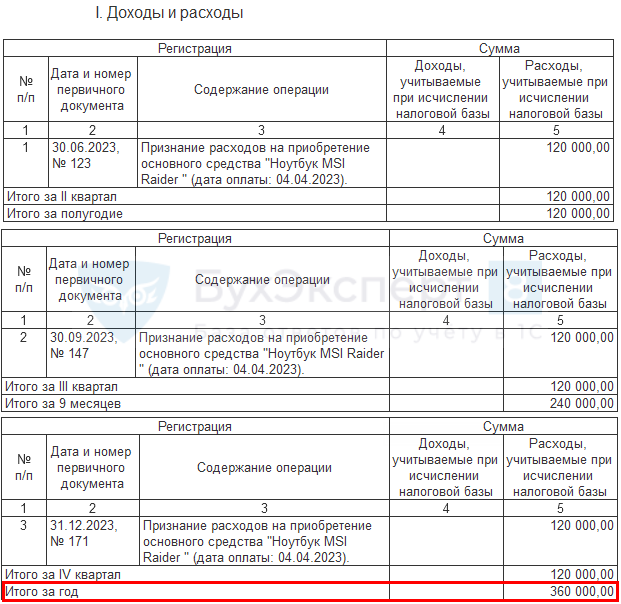

- 30 июня — 120000 руб. (360 00 руб. / 3 квартала);

- 30 сентября — 120000 руб. (360 000 руб. / 3 квартала);

- 31 декабря — 120000 руб. (360 000 руб. / 3 квартала).

Книга учета доходов и расходов

До конца года вся оплаченная стоимость ОС отразится в разделе:

![]()

![]()

- «Доходы и расходы»;

- «Расчет расходов на приобретение (сооружение, изготовление) основных средств…» PDF

См. также:

- Приобретение и продажа ОС в течение года при УСН

- Приобретение ОС с доп.затратами (УСН)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 1,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете