Возвратить переплату по НДС можно в случае, если обратиться в инспекцию своевременно. Суд разъяснил, когда начинает течь срок исковой давности по переплатам. Постановление АС Московского округа от 7 сентября 2022 г. по делу № А40-188353/2021.

То, что срок исковой давности по налогам составляет 3 года, известно. Но для разных случаев применения этой нормы отсчитывать его нужно по-разному.

Когда начинает течь срок исковой давности по переплате налога, разъяснил суд.

Фирма подала в налоговую инспекцию заявление о возврате переплаты НДС и получила отказ – из-за несвоевременности направления заявления. Компания подала иск, и суды первой и апелляционной инстанций ее поддержали, сославшись на то, что она направила свое заявление в течение трехлетнего срока.

Но кассационный суд решил в пользу налоговой.

Общие правила, установленные для расчета трехлетнего срока исковой давности, начинают действовать с того дня, когда налогоплательщик узнал о нарушении своих прав со стороны ФНС.

Как заплатить меньше налогов? / Что будет делать налоговая, если нет денег на уплату налога?

В данном случае налогоплательщик узнал о переплате НДС с той даты, когда направил декларацию. Во время ее составления он должен был проверить уплаченные суммы.

То, что налоговая инспекция не поставила в известность налогоплательщика о переплате, не влияет на дату начала отсчета срока на ее возврат. Его компания должна была исчислять самостоятельно.

Так и получилось, что фирма со своим заявлением на возврат переплаты НДС не уложилась в трехлетний срок — после подачи декларации.

Источник: www.berator.ru

Срок исковой давности по налогам для физических и юридических лиц

НК РФ устанавливает обязательство всех граждан платить обязательные сборы в казну государства. При нарушении сроков оплаты налоговый орган имеет право принять меры по принудительному возврату средств. Законом определены временные рамки для предъявления неплательщику претензий. Какой срок исковой давности по налогам для физических и юридических лиц, и как происходит взыскание недоимки?

Есть ли срок давности по налогам

Как показывает практика, налоговики нередко вспоминают про старые долги граждан по сборам и требуют уплаты долга за прошлые года. Насколько правомерны подобные действия, и в течение какого времени инспекция может выдвинуть требование об уплате налога?

Срок исковой давности по налогам – допустимый период, в рамках которого возможно принудительное взимание задолженности. Процедура удержания с нарушителя денежных средств возможна на основании судебного документа и в том случае, если ФНС успела обратиться в суд до истечения срока давности.

Понятие давности срока взыскания налогов с физлиц в российском законодательстве весьма размыто. Порядок разбирательства с должником и сроки предъявления претензий зависят от ряда факторов:

Вклад «Ценный актив смарт» Ренессанс Жизнь, Лиц. № 3354

- статуса;

- типа сбора;

- величины долга.

На вопросы порядка решения споров по сборам и есть ли срок давности по налогам, могут ответить несколько статей Налогового Кодекса РФ – 113, 46, 47 и 70. Согласно этим статьям, период привлечения к ответственности равен 3 годам. Данный период времени дается на то, чтобы в принудительном порядке истребовать с нарушителя неуплаченную им сумму сборов. Не нужно путать этот срок с периодом, в течение которого ФНС имеет право на обращение в суд.

Когда налоговая признаёт долги безнадёжными

Предприниматели платят налоги и страховые взносы в сроки, прописанные в Налоговом кодексе. К примеру, налог по УСН за 2020 год надо заплатить до 30 апреля 2022 года.

Если ИП не платит в срок, у него появляется долг с процентами и штрафом, а у налоговой — право принудительно получить своё.

В идеальном для налоговиков мире у ИП есть деньги на банковских картах или автомобили в гараже, которые можно отобрать в счёт долга. Обычно налоговая так и делает, как минимум пытается.

Но есть ряд случаев, когда у налоговой пропадает право принудительно забирать свои деньги. Тогда она обязана признать долг, пени и штраф безнадёжными, списать их и убрать из личного кабинета налогоплательщика.

Налоговая обязана признать долги безнадёжными в случаях из ст. 59 НК РФ:

— Предприниматель обанкротился. Как ИП или как физлицо — неважно. Главное, что денег на полное погашениё долга по налогам не хватило.

— Предприниматель умер. Долги по страховым взносам, УСН, ЕНВД и патентам спишутся автоматом. Земельный налог, НДФЛ и торговый сбор спишутся, если их больше, чем стоит всё наследство предпринимателя.

— Налоговая инспекция пропустила сроки для блокировки счёта или получения исполнительного листа — а они довольно короткие. Опоздание подтвердил суд. Что может сделать предприниматель, чтобы ускорить списание, расскажем ниже.

— Приставы больше пяти лет искали ликвидное имущество предпринимателя, но не нашли. Долг перед налоговой меньше 300 000 ₽, и обанкротить ИП с такой суммой нельзя.

— Предприниматель пробовал банкротиться. Но арбитражный суд закрыл дело, потому что у предпринимателя нет денег заплатить конкурсному управляющему.

— Банк списал долг с его счёта, но не успел перевести налоговой, потому что ликвидировался. Хоть налоговая и не получила деньги, с предпринимателя обязанность снимается.

❗ Просто старый долг, который висит на предпринимателе несколько лет, налоговая не обязана признавать безнадёжным и прощать. Выжидать мифические три года бесполезно. У долга, который налоговая взыскала без нарушений, нет срока давности.

Однако иногда государство устраивает налоговые амнистии — списывает долги разом. Обычно под амнистию попадают налоги, с которыми стало ясно, что они оказались не по карману простому человеку. Поэтому государство списывает их как безнадёжные. Для ИП такое было — подробнее скажем ниже.

Первым делом должник приносит в налоговую по месту жительства документ, который подтверждает его право на списание долга:

— копию определения арбитражного суда о завершении конкурсного производства или о реализации имущества гражданина — для банкротов;

— копии свидетельства о смерти, паспортов наследников, свидетельства о наследстве и оценки стоимости наследства — если с долгами разбираются наследники;

— копию решения суда, где написано, что налоговая утратила право на взыскание недоимки из-за пропуска сроков;

— копию постановления об окончании исполнительного производства — если приставы не нашли имущество;

— копию определения суда о возвращении заявления о банкротстве — если ИП не нашёл деньги на процедуру;

— выписку из ЕГРЮЛ о ликвидации банка.

В следующие пять дней налоговая составляет справку о невозможности взыскания. А на следующий рабочий день выносит решение о признании долга безнадёжным.

Долг можно признать безнадёжным, только пока он не погашен. Если налоговая успела снять деньги со счёта, а потом выяснились основания для списания, вернуть деньги нельзя. Так сказал Высший Арбитражный Суд в п. 9 Постановления № 57.

Срок исковой давности по налогам физических лиц

Право требования появляется со дня обнаружения недоплаты.

Временные рамки выдвижения претензий определяются размером долга:

| Размер недоплаты | Срок предъявления претензий |

| От 500 руб. | 90 дней. |

| До 500 руб. | 12 месяцев со дня просрочки. |

Правом на принудительное взыскание через суд ФНС может воспользоваться в следующие сроки:

| Размер недоплаты | Срок предъявления претензий |

| От 3 тыс. | 6 месяцев. |

| Если за 3 года величина недоплаты достигла суммы более 3 тыс. | 6 месяцев с момента истечения 3 лет. |

Вклад «Только плюсы. Промо» Локо-Банк, Лиц. № 2707

Трехлетний срок применим и к пеням. Сумму набежавших процентов могут истребовать также, как и основной долг – не позднее 3 лет с момента образования недоимки.

Следует учитывать, что пропущенный срок обращения в суд с заявлением может быть восстановлен. Таким образом, судебные тяжбы и принудительное взыскание в отношении должника могут затянуться на срок, превышающий три года.

Порядок взыскания зависит и от вида налога:

- Плата за имущественный и земельный налоги может быть взыскана только за три предыдущих года, следующих до даты получения неплательщиком письменного требования. Например, если ФНС требует оплатить в 2022 году задолженность за прошлые года, то имеет право взыскивать только те суммы, которые не были уплачены с 2015 по 2017 гг.

- Аналогичные правила распространяются и на транспортный налог – ФНС может потребовать уплату сборов только за последние 3 года. Однако если ТС используется для сезонных работ, то его собственник имеет право на частичное освобождение от налогов, а значит требования ФНС об уплате задолженности за период вне сезона будут незаконными.

СмартВклад с повышенной ставкой Тинькофф Банк, Лиц. № 2673

Следует учитывать, что пропущенный срок обращения в суд с заявлением может быть восстановлен. Таким образом, судебные тяжбы и принудительное взыскание в отношении должника могут затянуться на срок, превышающий три года.

Особенности списания задолженности по налоговой амнистии

Механизм списания налоговой задолженности по амнистии запускается на основании специального федерального закона (так, в 2018 году долги списывались по ФЗ-436 от 28.12.2017 г.). Налоговая амнистия предусматривает, что долги списываются в автоматическом режиме, т.е. налогоплательщикам не нужно совершать каких-либо действий (направлять заявления, посещать налоговую инспекцию и т. д.). При этом положения распространяют свое действие на те долги, которые признаются просроченными.

В 2022 году амнистия позволяла списать налоги, сформированные на 1.01.15 г. Для физических лиц списывались следующие категории долгов:

- по налоговым платежам за транспорт;

- по налоговым платежам за имущество;

- по налоговым платежам за землю.

В 2022 году информации о планах по проведению налоговой амнистии не было. Поэтому, если у вас есть необходимость в том, чтобы списать налог, нужно или использовать другие способы, или ждать принятия решения о начале амнистии.

Срок давности по налогам юридических лиц

Временные рамки для истребования долгов по сборам такие же, как и для физических лиц – 3 года. Но сама процедура истребования недоимок отличается.

Порядок взыскания долгов с ООО и ИП начинается с выдвижения письменного требования. При неисполнении требований взыскание может проводиться как через суд, так и без судебных разбирательств.

- В течение 2 месяцев с даты завершения времени, данного организации для оплаты долга, инспекция направляет в финансовое учреждение документ о списании средств.

- В течение 6 месяцев при упущенном двухмесячном сроке. В этом случае инспекция имеет право обратиться в суд. Внесудебный порядок разбирательства в данном случае уже будет упущен.

- При нехватке на счету денег для погашения долга налоговики имеют право в течение 12 месяцев после истечения срока требования взыскать необходимую сумму за счет имущества нарушителя.

Если ФНС выявила недоплату уже после того, как организация была закрыта, то это не является основанием ухода от внесения платежей. В этом случае за ИП и ООО также сохраняется обязательство по уплате долгов. Период такой же – 3 года.

Прекращение уплаты транспортного налога, если автомобиль в угоне

Если автомобиль был угнан и находится в розыске или розыск его прекращен, с месяца начала розыска до месяца его возврата лицу, на которое оно зарегистрировано, транспортный налог уплачивать не надо (пп. 7 п. 2 ст. 358 Налогового кодекса).

Факты угона или кражи подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными ИФНС от этих органов в соответствии со статьей 85 Налогового кодекса.

Что делать при угоне транспортного средства читайте в бераторе «Практическая энциклопедия бухгалтера»

Но если налоговики такие сведения не получили, факт угона или кражи автомобиля можно подтвердить следующим:

- справкой МВД о розыске угнанных автомобилей;

- справкой или постановлением о возбуждении уголовных дел по факту угона автомобиля;

- вступившими в силу судебные постановления, решения или определения.

Отметим, что начиная с месяца, в котором угнанный автомобиль был возвращен собственнику, начисление транспортного налога возобновится.

Чем подтвердить угон автомобиля, чтобы не платить транспортный налог?

Угнанный автомобиль налогом не облагается, пока владелец не получит его обратно

Этап четвертый: рассмотрение дела

Суд первой инстанции будет рассматривать дело от двух до четырех месяцев. Причем вам участвовать в процессе не обязательно, если дело рассмотрят по упрощенной процедуре. Чтобы пройти этот этап с минимумом неудобств и телодвижений, сразу составляйте заявление четко, аргументированно, с правильно оформленными документами.

Если нужна помощь с этим, обращайтесь.

В решении суда должно быть сказано, что ваша задолженность по уплате налога и пени/штрафы по ней признаются безнадежными, так как принудительно взыскать их уже не представляется возможным. А вы освобождаетесь от соответствующих обязательств.

Обжалованием таких решений ФНС обычно уже не утруждается — если есть решение суда, подтверждающее ошибки налоговиков, спорить не о чем.

Этап первый: выясните, сколько вы должны

Проверьте, нет ли за вами давнишних долгов по налогам, штрафов, пеней. Если есть, узнайте точную сумму, причину появления, давность. Выясните это в налоговой, взяв справку о состоянии расчетов по уплате налогов, пеней и штрафов. Для верности запросите данные за несколько лет.

Обратите внимание на повторяющиеся из года в год в течение 5–10 лет задолженности — в теории их можно списать. Еще полезно взять в ФНС выписку из вашего лицевого счета за тот же промежуток времени — для более полной картины.

Например. С 2016-го ваша организация находится на упрощенном налогообложении. При этом с 2014 года она должна государству налогов в общей сложности 318 000 руб., и эту кругленькую сумму ФНС не может взыскать, так как сроки прошли.

Долги именно такого плана специалисты «Игумнов Групп» помогут вам списать.

Как обжаловать акт налоговой проверки, читайте здесь.

Источник: xn—-7sbabaobj2fkdtsd7b.xn--p1ai

Списание дебиторской и кредиторской задолженности при УСН

Юридические советы от эксперта

Автор статьи

Евгений Беляев

Время на чтение: 7 минут

Любая предпринимательская деятельность формулируется на взаимоотношениях с контрагентами. По результатам работы с определенным кругом лиц у организаций, ИП на упрощенном режиме налогообложения может сформироваться неисполненное обязательство, срок требования по которому заканчивается. В связи с этим важно знать, как происходит учет и списание дебиторской и кредиторской задолженности при УСН.

Причина ликвидации

Дебиторская задолженность – сумма обязательств контрагентов по излишне перечисленному авансу в бюджет государства при возмещении налогов, превышение суммы платежа персоналу, если излишне выплачена заработная плата. Кредиторка – долги перед поставщиками, покупателями, работниками, бюджетными и внебюджетными фондами.

Согласно регламенту бухгалтерского учета (БУ) компания обязана регулярно отслеживать состояние взаиморасчетов, вести активную работу по истребованию долгов, чтобы не просрочить время истребования денежных средств, отражения хозяйственных операций по прекращению существования долга. Своевременное списание неликвидной, не возможной к истребованию задолженности, позволяет фирме сформировать достоверную информацию об имущественном и финансовом положении.

Основаниями для прекращения действия обязательств и списания в налоговом учете (НУ) кредиторской (КЗ) и дебиторской (ДЗ) задолженности являются следующие:

- Окончание срока давности и прочие факторы: согласно п. 18 ст. 250 НК РФ кредиторка подлежит включению во внереализационные доходы, исключением для ликвидации становятся обязательства по выпущенным облигациям, задолженность перед бюджетом государства и внебюджетными фондами.

- Дебиторка по требованиям пп. 2 п. 2 ст. 265 НК РФ подлежит погашению с одновременным включением во внереализационные расходы либо из специального резерва после наступления обстоятельств признания ее безнадежной. Долг считается невозможным к взысканию (п. 2 ст. 266 НК РФ) по истечении срока, на основании обстоятельств, определяемых ГК РФ (решение госоргана, прекращение предпринимательской деятельности контрагента путем ликвидации и др.).

Документальным основанием списания ДЗ и КЗ является инвентаризационная опись, письменный приказ исполнительного органа компании

В бухгалтерском учете КЗ и ДЗ закрываются по балансу по причинам, определенным в Положении № 34н от 29.07.1998 г. по приказу Минфина:

- Пункт 77 утверждает регламент списания в фирме на УСН дебиторской задолженности с истекшим сроком исковой давности, по причине невозможности взыскания посредством отнесения на счет фонда по сомнительным долгам. Обязательство погашается из финансовых результатов предпринимательской деятельности коммерческого предприятия, если в предшествующем отчетному периоде не сформировано необходимого резерва, а также идет на увеличение величина текущих расходов для некоммерческой фирмы. Важно знать, что задолженность не теряет своей актуальности после того, как ее списали, кредитор обязан вести учет на забалансовых счетах последующие 60 месяцев с целью контроля финансово-имущественного положения должника и выявления возможности удовлетворения требований.

- Проводки по списанию просроченной кредиторской задолженности, обязательств по невыплаченной депонированной заработной плате сотрудников юрлица на УСН подлежат включению в доходы некоммерческой организации или увеличивают финансовые результаты коммерческого предприятия по п. 78 Положения.

Время требования

Согласно главе 12 ст. 196 ГК РФ общеустановленный срок истребования обязательств составляет тридцать шесть месяцев. В исключительных случаях временной промежуток может быть сокращен или продлен. Например, претензии по качеству товара принимаются судом не позднее двадцати четырех месяцев, по работам на основании договора подряда – в течение года, право возмещения ущерба по инциденту в морской перевозке сохраняется за пострадавшей стороной в течение десяти лет, на истребование компенсации вреда окружающей среде предусмотрено 240 месяцев.

Исчисление исковой давности начинается со дня возникновения долга, нарушения права либо времени, когда сторона могла узнать о данных обстоятельствах. Например, покупатель не оплатил поставку в день отгрузки, что регламентировано условиями сделки. Тогда именно с момента формирования реализации начнется течение срока.

Ст. 203 ГК РФ определяет порядок прерывания исковой давности по факту совершения должником действий, подтверждающих существование долга, влияющих на размер обязательств и порядок их исполнения. Например, если дебитор обратился к контрагенту с предложением заключить договор реструктуризации задолженности, тем самым признал ее действительность. С момента регистрации письма должника во входящей корреспонденции получателя исковая давность исчисляется заново.

Срок исковой давности равен трем годам

Стоит отметить, что законное время востребованности распространяется на все обязательства, как основной долг, так и штрафные санкции. Заключение договора цессии (изменения лица в договоренности) не изменяет исковой срок.

Невозможность истребования задолженности, подтвержденная актом государственного органа

Это спорная причина для списания кредиторки и дебиторки, так как существует обширная практика предъявления претензий контролирующими органами к компаниям по неправомерности действий. Несмотря на позицию ИФНС, судебные органы в спорах принимают сторону налогоплательщика.

Исключение контрагента из ЕГРЮЛ

Юридическое лицо правомочно осуществлять предпринимательскую деятельность в рамках промежутка времени с момента регистрации в системе ИФНС до ликвидации и исключения из единого госреестра.

Цель списания долгов при УСН

Перечислим основные задачи оформления списания ДЗ и КЗ:

- Соблюдение законодательных норм ведения бухгалтерского учета.

- Избегание убытков, дополнительных расходов по содержанию долга.

- Приведение данных баланса к достоверности.

- Рентабельность компании.

- Формирование корректной налоговой базы.

- Подтверждение стабильной платежеспособности и др.

Начало отсчета

Первым днем исчисления срока давности согласно ГК РФ признается момент неисполнения обязательств. Например, согласно условиям контракта, арендатор должен до 10 числа текущего месяца внести платеж за пользование недвижимостью. Должник не перечислил денежные средства, поэтому первым днем периода действия долга станет 11 число, при условии, что контрагент за исковой срок не проявит себя и не предпримет действий по погашению задолженности.

Списание дебиторки с кредиторкой при упрощенке позволяет избежать убытков

Если между сторонами обязательства не оформлены договорные отношения, то моментом отсчета станет последняя документальная претензия в адрес неплательщика. Для прекращения действия долга ликвидированной компании достаточно получить выписку из ЕГРЮЛ посредством бесплатного доступа к порталу ИФНС. Момент исключения должника из реестра станет основанием для списания кредиторки и дебиторки даже до истечения срока.

Когда у компании зафиксирована задолженность по взаиморасчетам с физическим лицом, который признан государственным органом без вести пропавшим, либо выдано свидетельство о смерти, именно дата акта станет допустимым моментом списания долга. Издание официального документа, подтверждающего неплатежеспособность должника и невозможность исполнения исковых требований, также возникает основанием для списания с учета ДЗ и КЗ.

Подготовительный этап

На 2018 г. законодательство определяет минимальное количество фактов проведения инвентаризации обязательств – не реже раза в календарный год. Допускается проводить процедуру чаще. Изначально руководитель компании издает приказ о назначении ответственных лиц, членов комиссии для участия в процедуре, дату мероприятия и срок документального оформления.

Далее инвентаризационная комиссия приступает к оценке и анализу обязательств, проверяет период существования долга и основания для его списания. Подтвердить состояние задолженности должны следующие документы:

- Товарные накладные.

- С/ф.

- Акты выполненных работ.

- Платежные формы.

- Контракты.

- Счета на оплату.

- Письменные претензии.

- Судебные решения, исполнительные листы.

- Акты судебного пристава и др.

Наличие задолженности должно иметь письменное подтверждение

По итогам работы формируется инвентаризационная опись ИНВ-17. В настоящее время компании не обязаны применять данную форму, они могут разработать свою, дополнить необходимыми графами и утвердить внутренним нормативно-правовым актом.

Если задолженность списывается не по основанию истечения срока, бухгалтеру рекомендуется составить справку произвольной формы с фиксированием информации об обстоятельствах возникновения долга, действиях контрагента и основания для прекращения обязательств.

Завершающим этапом документального оформления процедуры погашения дебиторки и кредиторки становится издание исполнительным органом юридического лица приказа произвольной формы с назначением срока исполнения действий, ответственных лиц. Важно строго отслеживать исковую давность долгов, своевременно инвентаризировать, списывать обязательства, чтобы не получить замечания проверяющих органов и требований по внесению корректировок в налоговую и бухгалтерскую отчетность.

Исполнение

На основании сформированных и подписанных документов бухгалтерская служба оформляет проводки в БУ и НУ. Важно знать, что регламент учета рекомендует создавать специальные резервы для покрытия долгов. Если при проведении камеральной проверки будет выявлено искажение отчетности более чем на одну десятую часть, должностное лицо может быть привлечено к административной ответственности в виде штрафа по ст. 15.11 КоАП РФ.

Налоговый учет по упрощенной системе ведется согласно ст. 346.16 НК РФ, то есть база для исчисления налога к уплате формируется вычитанием сумм затрат из выручки. Дебиторка не входит в перечень регламентированных статей расходов, поэтому в НУ ее закрытие не отражается.

Особенным моментом является погашение кредиторской задолженности путем списания в налоговом учете компании на упрощенке, так как согласно ст. 346.15 такие проводки формируют внереализационный доход. Строгих сроков увеличения налоговой базы за счет закрытой кредиторки не предусмотрено кодексом, но проверяющие органы рекомендуют осуществлять процедуру в периоде возникновения основания. Касаемо Книги учета доходов и расходов момент фиксирования операции может совпадать с датой истечения искового срока либо последним днем отчетного периода.

Неверные данные в отчетах могут привести к штрафным санкциям

Если в сумму кредиторки по обязательствам перед поставщиком входит НДС, он также подлежит включению во внереализационные доходы. Важным моментом стоит выделить то, что в составе расходов признать стоимость неоплаченного товара не получится, так как это противоречит условиям ст. ст. 346.17 НК РФ. Исключение составляет ситуация при ликвидации компании, перед которой существует КЗ, тогда по ст. 419 ГК РФ долги полностью перестают существовать, а стоимость материалов, услуг допускается включать в расходы.

Не увеличивает налоговую базу величина списания кредиторской задолженности с истекшим сроком исковой давности компании на УСН, если она является налогом, сборами, взносами, штрафными санкциями, отмененными или уменьшенными по решению исполнительной власти внебюджетных и бюджетных фондов (ст. 346.15 пп.1 ст.1.1). Данная норма распространяется также на невостребованные проценты от прибыли, обязательства сторон, участвующих более чем в половине уставного капитала друг друга, по операциям прощения долга с целью увеличения активов.

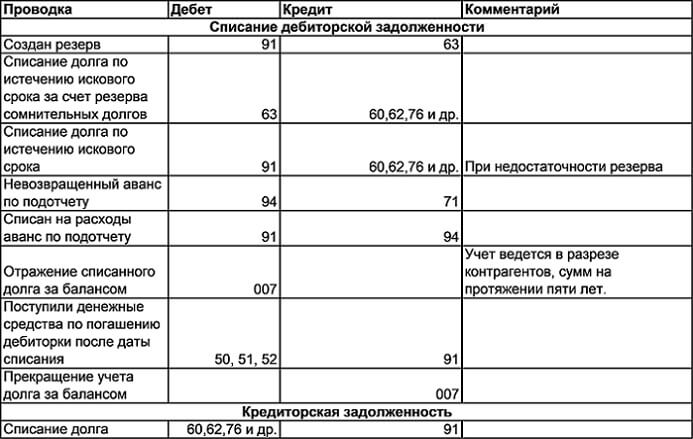

Типовые проводки по списанию КЗ и ДЗ приведены в таблице.

Дополнительный учет

Дебиторка подлежит учету за балансом на сч. 007 в течение ближайших шестидесяти месяцев после даты списания. Такая необходимость обоснована вероятностью возникновения обстоятельств, по которым задолженность станет не безысходной и сможет быть погашена. Списание сумм кредиторской задолженности при УСН доходы минус расходы по общим рекомендациям не учитывается на забалансе, но компания имеет право создать обособленный счет для ее отражения.

Забалансовый учет предназначен для обеспечения сохранности имущества, учета обязательств, потенциальных к взысканию. Сведения применяются для общей оценки финансово-имущественного положения юридического лица, а также контроля возможности удовлетворения требований.

Списание дебиторки и кредиторки позволяет фирме на УСН сформировать достоверную информацию по состоянию взаиморасчетов, определить реальную величину актива и пассива. Такие операции позволяют упрощенцу вести отчетность по нормам действующего законодательства, предоставлять сведения внешним пользователям с целью подтверждения ликвидности, рентабельности, платежеспособности.

Речь в видео пойдет о списании кредиторки с дебиторкой: