Срок исковой давности по кредиту — время, когда кредитор вправе подать иск о взыскании долга. Как посчитать исковую давность, как о ней заявить, и что делать, если банк взыскивает просроченный кредит, читайте в этом материале.

Исковая давность: как посчитать срок

Понятие исковой давности закреплено в Гражданском Кодексе (ГК РФ). В статье 196 ГК сказано, сказано, что срок исковой давности — 3 года. По кредиту отсчет начинается со дня, когда банк узнал о нарушении договора.

В графике платежей указано, в какой день заемщик должен вносить деньги. Просрочка считается на следующий день за днем оплаты. Давность по займу, который возвращается ежемесячными платежами, для каждого платежа рассчитывается отдельно. Поскольку проценты и штрафы начисляются позднее обязательных платежей, то и по ним расчет тоже происходит отдельно.

Как считать? Представим, что вы должны были платить весь 2018 год 25 числа каждого месяца. Но внесли деньги только в январе-феврале, потом не смогли. Датой первой просрочки становится следующий день — 26.03.2018.

Статья 46 — что означает для должника ? Приставы и срок исполнительного производства.

С этого момента начинается исчисление тех самых трех лет, которые истекут 26.03.2021. Такой принцип работает с каждым просроченным платежом. Если 10 ноября 2021 банк решит подать в суд, можно заявлять, что по платежам до октября истекла исковая давность. И суд взыщет только платежи за ноябрь и декабрь 2018 и все штрафы и просрочки по этим двум взносам.

На основании ст. 207 ГК все санкции сгорают вместе с пропуском исковой давности.

Рассчитать срок исковой давности по вашему долгу

Можно ли не платить кредит, когда исковая давность закончилась?

Многие заемщики, прочитав статью об исковой давности, полагают, что это отличный способ не платить по договору. Списывают ли кредиторы задолженность, когда срок давности по кредиту прошел?

По закону кредитор вправе подать иск, даже если давность уже закончилась, и если вы не возразите в суде, банк выиграет дело. Что делать, если по прошествии трех лет кредитор подал иск, читайте ниже.

Не стоит рассчитывать, что банк пропустил срок, если вам не звонят — возможно, долг уже продан коллекторам. Если образовалась просрочка, кредиторы передают взыскание коллекторским службам. Их методы известны: от звонков на работу до угроз и разбитого автомобиля.

Несмотря на закон №230-ФЗ, защищающий физических лиц от действий коллекторов при возврате просроченной задолженности, выбиватели долгов ничего не боятся. Общаться с ними неприятно, спорить бесполезно и даже опасно.

Проверить, подал ли банк в суд

Банк требует задолженность с истекшим сроком: ваши действия

Взыскать долг кредитор может, даже если срок давности уже завершен. У банков и МФО есть соответствующий инструментарий:

- обратиться в суд за приказом или иском о взыскании задолженности.

- регулярно сообщать клиенту о необходимости погасить кредитные обязательства с помощью звонков или писем, чтобы человек признал долг — это возобновляет срок давности.

Если банк или МФО получили судебный приказ на просроченный кредит, такой акт несложно отменить. Подайте возражения на судебный приказ в течение 10 дней с даты получения копии в тот же суд, который вынес приказ на взыскание.

Если кредитор подал иск, должнику обязательно нужно уведомить суд о пропуске срока на взыскание. Для этого в суд подается Заявление о применении срока исковой давности.

Судья не будет разбираться со сроком исковой давности — по закону это право сторон, а не обязанность суда.

- Просить применить исковую давность можно во время заседания в суде — для этого следует сообщить судье, что срок исковой давности пропущен, и вы просите применить ст. 199 ГК РФ.

- Если вы не можете или не хотите ходить в суд, отправьте заявление о рассмотрении дела без вашего участия и ходатайство о применении исковой давности по адресу суда заказным письмом или подайте в канцелярию суда либо просто загрузите заявление о применении срока давности онлайн через ГАС Правосудие.

Если банк, МФО или коллекторское агентство не подали в суд, но названивают или угрожают заемщику, его близким людям, стоит написать заявление в прокуратуру и в полицию, а также подать жалобу в ЦБ.

Как списать долг

по кредиту, если банк получил приказ?

Исковая давность прошла, но пристают коллекторы — что делать?

Если срок прошел, но стали поступать звонки от коллекторов, настаивайте на решении проблемы через суд. В суде вы заявите об окончании срока давности, и в требованиях откажут.

Для начала проверьте, действительно ли банк продал долг. Эту информацию можно:

- увидеть в кредитной истории, см. как запросить КИ бесплатно через Госуслуги;

- проверить на сайте Федресурс. Авторизоваться по ЕСИА → открыть вкладку коллекторы (там будут сведения после 2020 года);

- спросить документы о цессии у коллектора, но ничего при этом не подписывать.

Если долг продан, то отправьте на юридический адрес коллекторского агентства заказным письмом с описью заявление об отказе от взаимодействия.

Так вы официально запретите звонки, визиты, сообщения в соцсетях и любые формы взаимодействия, кроме официальной претензии по почте.

Почту при этом рекомендуем получать, т.к. коллекторы вполне могут подать на приказ в мировой суд, если сумма меньше 500 тысяч рублей. Вам нужно будет отменить приказ и истекшим сроком оперативно — всего 10 дней на подачу возражений.

Помните, без судебного решения они ничего с вас требовать не могут.

Списать долги коллекторам, МФО

и банкам по закону

№127-ФЗ

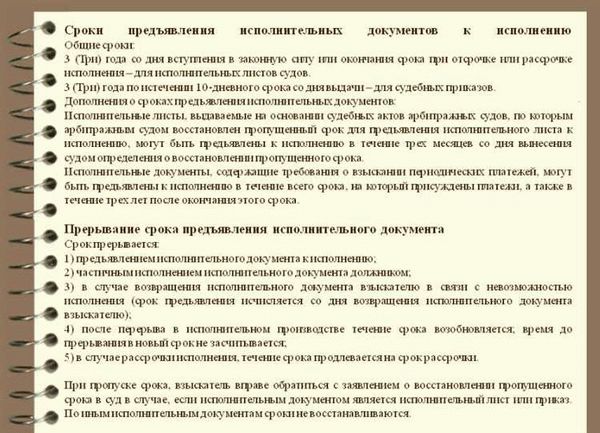

Случаи прерывания искового срока

Если исковая давность прерывается, 3 года начинают считать заново, что дает кредитору преимущество. Прерывание срока происходит, когда:

- человек попросил продлить микрозайм или отсрочить платежи;

- стороны заключили соглашение о реструктуризации и пересмотрели условия;

- кредитор потребовал вернуть долг, и заемщик письменно выразил несогласие с суммой;

- произошли действия, которые можно трактовать как согласие с предъявляемыми требованиями — просьба о кредитных каникулах, письменное обещание оплатить.

Если не хотите давать банку или МФО шанс на решение вопроса через суд, когда исковая давность уже закончилась, не подписывайте никаких бумаг: о признании требований, о несогласии с суммой процентов.

Прерываются ли 3 года, если вносится часть долга? Иногда банки расценивают такой шаг, как согласие физ лица с выдвигаемыми требованиями и начинают подсчет срока заново. Но в Постановлении Пленума Верховного Суда РФ от 29.09.2015 N43 четко говорится, что при внесении части средств речи о признании задолженности не идет. Это значит, что срок по другим платежам не прервется.

Избавьтесь от кредитов

и микрозаймов через банкротство

Избавьтесь от кредитов и микрозаймов через банкротство

Пользование заемными средствами с помощью банковских карт и оформление потребительских кредитов регулируют одинаковые законы. Поэтому срок давности по ним также равен 3 годам. Разница в том, как он считается, ведь для таких карт нет четкого графика оплаты.

- с даты, когда держатель получил письмо от кредитора, в котором тот требует досрочно погасить задолженность;

- либо с даты, когда держатель карты последний раз вносил средства на счет или снимал средста с кредитки.

Дату, с которой должен начинаться срок, может поменять суд, если удастся доказать, что между держателем карты и ее эмитентом (банком, выпустившим карту) была встреча, на которой они обсуждали несвоевременный возврат долга.

Что происходит со сроком, если должник умер

В случае смерти заемщика задолженность не исчезает. Кредит переходит к наследникам. Это событие не меняет сроки возврата и не будет поводом требовать долга досрочно.

По российскому законодательству наследник вступает в права через полгода после смерти наследодателя. На этот период интересующий нас срок ставится на паузу, а кредитор не начисляет неустойки.

Спустя полгода гражданин имеет право:

- официально стать наследником;

- не вступать в наследство, отказавшись от него.

В первом варианте срок перестает идти. В следующий раз отсчет начнется с момента, когда наследник получит свидетельство о праве собственности. Финансовые учреждения вернут долги, восстановив срок исковой давности.

Во втором случае кредитор не требует деньги, даже если наследниками могли стать ближайшие родственники. Так наследники избегут обязательств, но и имущество они не получат.

В 2023 актуальность приобрела процедура банкротства умершего, при которой можно списать долги родственника, но сохранить ценное имущество, особенно жилье и личные вещи, награды, медали. Подробнее об этой процедуре мы рассказали в отдельной статье.

Есть вопросы по списанию кредитов? Юрист поможет разобраться бесплатно

Как рассчитывается исковая давность для поручителей

Срок для людей, которые выступают поручителями по кредитным сделкам, регламентирует ст. 367 Гражданского кодекса. Если в соглашении дата начала и завершения поручительства не указана, период его действия составляет 1 год после того, как кредитный договор завершился.

- Если кредитор за это время успел подать в суд на поручителя, тому придется платить чужой долг.

- Если давность уже истекла, то ни у банков или МФО, ни у суда не получится возобновить, приостановить или запустить ее отсчет заново, поскольку само обязательство поручителя прекратило свое действие.

Стоит учитывать, что если банк или МФО в рамках действующего кредитного соглашения поменяли ставку процента, притом что поручитель не давал на это согласия, договор поручительства становится недействительным.

Когда должник умирает, поручительство по сделке не прекращается. Даже если должник умрет, это никак не повлияет на продолжительность поручительства.

Исковая давность, если банк признали банкротом

А что будет, если банк, у которого был взят кредит, потерял лицензию на право заниматься банковской деятельностью? Не стоит обольщаться, поскольку потеря лицензии не значит, что банк будет закрыт. Организация не выдает новые кредиты, но долги требует по-прежнему.

Какие действия предпринять?

- Первое — заемщик может возвращать средства в соответствии с подписанным кредитным соглашением. Если внести деньги невозможно по причинам, которые от него не зависят (например, закрыты все офисы в городе), вступает 202 статья ГК о приостановлении срока из-за непреодолимых обстоятельств.

- Даже если кредитор банкротится, долг аннулирован не будет. У банка появится правопреемник, который продолжит возврат просроченных долгов с клиентов. Чаще всего обанкротившийся банк сливается с другим, либо права требования по кредитам разоренного банка продают коллекторам.

Следуйте рекомендациям, чтобы избежать проблем, которые мы затронули в статье:

- Прежде чем оформить кредит, рассчитайте свои возможности.

- Рассмотрите возможность реструктуризировать или рефинансировать кредит.

- Внимательно изучайте любые подписываемые документы.

- Не забывайте, что суды не вправе сами применять исковую давность. Так что, если кредитор подает иск, с требованиями которого вы не согласны, необходимо доказать свое мнение в суде, подкрепляя доказательную базу ссылками на законы.

Для гарантированного результата воспользуйтесь помощью компетентных юристов, которые смогут защитить ваши права. Если у вас остались вопросы, задайте их нашим специалистам. Это можно сделать по телефону или воспользовавшись формой обратной связи. Мы поможем даже в самой трудной ситуации!

Источник: 2lex.ru

Срок исковой давности по кредиту

Срок исковой давности по кредиту (СИД) — это временной отрезок, в течение которого кредитор может потребовать возврат долга, а заемщик будет обязан его вернуть согласно условиям. На это кредитору отводится ровно 36 месяцев с момента, когда он узнал о том, что его права нарушены.

При истекшем СИД обязанность заемщика по возврату задолженности аннулируется в законодательном порядке. В основном банковские организации стараются не дотягивать до окончания срока исковой давности, продавая долги клиента коллекторским компаниям или отправляя исковое заявление в суд. Часто случается, что кредитор пропускает указанный 3-хлетний срок. Это дает клиенту полное право не возвращать задолженность по закону.

Знать срок исковой давности прежде всего важно для диалога с кредитором. В некоторых случаях нет смысла рассматривать требования кредитора, т.к. срок исковой давности уже прошел.

См. также: Как отменить заочное решение суда по кредиту?

Когда начинается СИД?

Ст. 200 ГК РФ регулирует сроки, когда начинается исковая давность по кредиту.

ГК РФ Статья 200. Начало течения срока исковой давности

от 30.11.1994

Статья определяет начало течения срока исковой давности. Данную статью можно применять в том числе и по обязательствам по кредитам

- Для кредитов с неопределенной датой возврата долга СИД следует считать со дня, когда кредитор узнал или должен был узнать о нарушении своих прав. То есть, п. 1 ст. 200 ГК РФ гласит, что отсчет СИД начинается с 1-го дня просрочки. После непоступившего платежа кредитная организация узнала о нарушении своих прав на своевременное погашение. Кредитор осознавал, что ответчиком по возможному исковому производству будет являться заемщик, допустивший просрочку. Именно с того дня кредитная организация могла обратиться в суд для защиты своих законных прав, а значит, отсчитывать СИД нужно с этого момента.

- По кредитам и займам, у которых срок возврата установлен договором, СИД исчисляется со дня, следующего за днем предполагаемого погашения долга. К примеру, если речь идет о краткосрочном займе, который клиент должен был погасить 25 декабря, то СИД начинает течь с 26 декабря при условии того, что клиент не погасил задолженность.

На самом деле все более или менее понятно лишь с краткосрочными или долгосрочными займами, по которым совершается единовременное погашение всей суммы задолженности.

По банковским займам и кредитным картам с ежемесячными платежами разные суды трактуют закон по-разному. Суды первой инстанции чаще всего применяют к таким кредитам именно п.2 ст.200 ГК РФ и начинают отсчет не с даты первой просрочки, а с предполагаемой даты окончания кредита.

Например, заемщик взял кредит на 2 года, оплатил первые 3 месяца и больше не оплачивал. По содержанию ст. 200 ГК РФ СИД должен начаться после предполагаемой даты 4-го платежа, когда заемщик его не внес, а кредитор узнал о нарушении своих прав. Однако суды первой инстанции начинают отсчет от последнего 24-го платежа в графике погашения задолженности. Большинство заемщиков по какой-то причине не оспаривают такие решения судов, но клиенты, которые доводят дело до верховного суда чаще всего выигрывают.

Именно верховные суды отменяют такие постановления, отмечая, что СИД в этом случае должен рассматриваться в соответствии с п.1 ст. 200 ГК РФ, а не с п.2.

Некоторые суды начинают отсчет СИД с момента, когда заканчивается срок окончательного требования банка о возврате задолженности. Обычно после 3-6 непогашенных платежей по графику банки направляют должнику окончательное требование о возврате задолженности в полном объеме. К такому письму они прилагают платежные реквизиты и дают на исполнение этого требования 10-15 суток. Со дня, следующего за днем окончания такого срока некоторые суды начинают отсчет исковой давности по кредиту.

Евгений Панков прошел «Тест: Как правильно досрочно погашать кредит?» и набрал 10 баллов.

Подробные примеры

Рассмотрим ситуации с применением разных пунктов статьи о СИД.

Пример 1: Вася Пупкин оформил кредит 20 декабря сроком на 12 месяцев. Таким образом последняя выплата по кредиту приходится на 20 декабря следующего года.

Допустим, Вася Пупкин исправно платил 4 месяца, но после платежа в апреле майский взнос не внес. Таким образом, 21 мая у него образовалась просроченная задолженность. В этом случае суды первой инстанции будут считать начало течения СИД не с 21 мая, когда банк узнал о нарушении своих прав, а с 21 декабря следующего года. Именно в день, который идет за днем предполагаемого возврата долга полностью. При этом заемщику следует оспаривать такое решение суда вплоть до верховного суда, который может пересмотреть срок течения исковой давности с 21 мая.

Второй пример касается займа с единовременным погашением. Например, Вася Пупкин оформил займ в МФК 20 декабря на 10 суток. В итоге он должен вернуть основную часть долга и начисленные проценты 30 декабря. СИД в таком случае начнется 31 декабря — в день, который следует за днем предполагаемого погашения. Это будет правильная трактовка статьи.

Третий пример: Вася Пупкин оформил кредит 20 декабря на 12 месяцев. Последний платеж приходится на 20 декабря следующего года. Клиент оплачивал заем в течение 4-х месяцев, но пятый платеж не внес. В итоге просрочка началась с 21 мая.

Кредитор направил заемщику заключительное требование о погашении всей суммы текущей задолженности 5 августа и дал на погашение ровно 10 суток. В такой ситуации СИД начинается с 15 августа. То есть, с момента, когда закончился срок на добровольное погашение долга по окончательному требованию банка.

Какие действия могут прервать СИД?

Некоторые действия клиента могут прервать или приостановить течение исковой давности. Такие действия регулируются законом. Например, ст. 202 и 204 ГК РФ регулируют события, при которых СИД временно приостанавливается.

К таким действиям относится подача иска в суд от кредитора. Течение будет приостановлено со дня обращения истца в суд. Если судья примет решение об оставлении дела без дальнейшего рассмотрения, течение СИД продолжится с даты вынесения такого постановления. Если суд вынес приказ о взыскании долга, а ответчик его отменил, то СИД продолжится со дня отмены приказа.

А вот ст. 203 ГК РФ регулирует события, полностью прерывающие течение СИД. К ним относятся любые действия, которые свидетельствуют о признании долга заемщиком:

- Это может быть внесение платежа или части задолженности любым способом

- Признание существующего долга в телефонном разговоре, в документах (подпись на каких-то новых условиях кредитования, рефинансирования и т.п.)

- Просьба заемщика об отсрочке долга, рассрочке платежей и др.

Все эти действия перечеркивают течение СИД. С момента осознанного или неосознанного признания долга срок исковой давности аннулируется и начинается заново.

Заемщики должны помнить, что смена кредиторов (продажа задолженности по договору цессии) не является поводом для приостановки течения СИД. Этот фактор никак не влияет на исковую давность.

Что будет, когда истечет СИД?

Должники ошибочно полагают, что по истечению срока исковой давности банк не сможет обратиться в суд и взыскать просроченную задолженность. Сможет, если заемщик ему в этом не помешает.

Дело в том, то истекший СИД не является поводом для отказа в приеме искового заявления судом. Даже видя, что по займу наступил СИД, судья не может самостоятельно применить статью о сроке исковой давности и отказать в принятии иска. Об этом суд может попросить только ответчик или его представитель.

Заемщик, уведомленный о начале судебного делопроизводства, должен самостоятельно просить суд отказать в рассмотрении иска в связи с истекшим СИД в соответствии со ст. 196 ГК РФ. В ходатайстве должен быть представлен подробный расчет, на основании которого заемщик применил эту статью.

После полученного от заемщика заявления о применении ст. 196 ГК РФ об истекшем СИД, суд должен определить правильность расчета заемщика. Если все верно, кредитной организации будет отказано в удовлетворении исковых требований ввиду истекшего срока давности по кредиту.

Даже после получения отказа в рассмотрении иска или его удовлетворении кредитор может снова и снова подавать заявление на взыскание просроченной задолженности. Заемщик же должен своевременно на это реагировать, направляя в суд заявление о применении ст. 196 ГК РФ.

Истекший СИД не освобождает заемщика от оплаты долга в прямом смысле слова. Если клиент своевременно не отправит такое ходатайство, суд рассмотрит исковое заявление кредитора и удовлетворит его.

Источник: mobile-testing.ru

Сроки действия исполнительного листа: на что обратить внимание

Исполнительные листы являются ключевым инструментом по взысканию денежных средств. Однако, как и любой другой юридический документ, они имеют определенные сроки действия. Поэтому важно знать, как работают эти сроки и что делать, если они пропущены. Наступление срока давности может создать определенные сложности для дебитора, поэтому важно быть внимательным к срокам и применять все необходимые меры в срок.

Как быть, если срок давности по исполнительному производству судебных приставов пропущен?

Если срок давности по исполнительному производству судебных приставов пропущен, то взыскание денежных средств может быть затруднено. Однако, есть несколько способов решить эту проблему. Во-первых, можно обратиться в суд с ходатайством о возобновлении исполнительного производства. В таком случае суд может принять положительное решение на основании объективных обстоятельств.

Во-вторых, можно попытаться добиться добровольного исполнения решения суда со стороны дебитора. В этом случае срок давности может быть проигнорирован, если стороны достигли договоренности о погашении задолженности.

Сроки взыскания по исполнительному листу: случаи из судебной практики

Сроки взыскания по исполнительному листу могут варьироваться в зависимости от конкретного случая и решения суда. Однако, судебная практика предоставляет некоторые примеры, которые могут быть полезными при определении сроков. Например, в некоторых случаях суд может устанавливать сроки взыскания в пределах от 6 месяцев до 3 лет. Однако, каждый конкретный случай рассматривается индивидуально, исходя из конкретных обстоятельств дела.

Порядок взыскания по исполнительному производству

Порядок взыскания по исполнительному производству определяется законодательством и устанавливается для обеспечения эффективного взыскания долгов. Сначала выполняется принудительное взыскание на имущество должника, а затем — на его денежные средства. В случае, если должник не имеет достаточного имущества или средств для взыскания, судебные приставы могут применить иные меры, такие как ограничение передвижения или задержание в аресте.

Сроки подачи исполнительных документов являются важным аспектом исполнительного производства. Они устанавливаются законодательством и могут зависеть от различных факторов, включая сроки давности, размер долга и другие обстоятельства. Поэтому важно знать и соблюдать эти сроки, чтобы не упустить возможность взыскания долга.

Срок действия исполнительного листа по взысканию денежных средств — БМ: можно ли опоздать на этот поезд?

Срок действия исполнительного листа по взысканию денежных средств является важным аспектом работы судебных приставов. Исполнительный лист — это документ, выдаваемый судебным органом, который даёт право судебным приставам производить исполнительные действия.

Однако, по закону, исполнительный лист имеет ограниченный срок действия. Данный срок определяется законом и может быть разным в каждом конкретном случае. В среднем срок действия исполнительного листа составляет 3 года с момента его выдачи.

Важно заметить, что срок действия исполнительного листа — это несколько разные концепции. Один срок — это срок, в течение которого можно обращаться к судебным приставам с просьбой о взыскании денежных средств по исполнительному листу. И второй срок — это срок, в течение которого сам исполнительный лист может быть исполнен.

Статья по теме: Консультация для родителей: что такое навигатор дополнительного образования, как выбрать программу и получить сертификат

Срок действия исполнительного листа очень важен, так как после истечения этого срока исполнение по нему становится невозможным без дополнительных процедур.

Как видно из вышеизложенного, важно не опоздать на этот «поезд» и своевременно обратиться в судебные органы для начала исполнительного производства. Использование исполнительного листа по взысканию денежных средств — это один из эффективных инструментов взыскания задолженностей, поэтому важно знать, как работают сроки его использования и выполнять все необходимые действия в указанные сроки.

Какие сроки установлены для исполнительного листа по взысканию денежных средств?

Срок действия исполнительного листа, выданного по решению суда, по взысканию денежных средств определен законом. Этот срок зависит от различных факторов и может быть установлен на основании судебного решения. Исполнительные листы по взысканию денежных средств имеют определенный срок действия, в течение которого можно предъявить их к исполнению. Как правило, срок действия исполнительного листа составляет 10 лет.

Важно отметить, что истечение срока действия исполнительного листа не означает, что исполнительные меры полностью прекращаются. Если по истечению срока исполнение не было произведено, то на основании исполнительного листа можно подать заявление о возобновлении производства по взысканию задолженности. При этом сроки возобновления и продления исполнительного производства также регулируются законом.

Сроки взыскания по исполнительному листу могут варьироваться в зависимости от конкретных обстоятельств дела и видов принимаемых мер по взысканию. Например, если в исполнительном листе указана сумма денежной задолженности, то ее требуется взыскать в течение 3 лет со дня, когда она стала исполнительной. Однако, существуют и другие сроки, установленные для различных видов исполнительных производств и мер по взысканию.

Таким образом, срок действия исполнительного листа по взысканию денежных средств является важным аспектом при проведении исполнительного производства. Знание и соблюдение установленных сроков позволяет выполнить все необходимые действия в срок и обеспечить эффективность взыскания долга.

Что делать, если срок давности по исполнительному производству судебных приставов пропущен?

Исполнительные действия судебных приставов по взысканию денежных средств по исполнительному листу имеют определенный срок выполнения. Однако, что делать, если этот срок уже пропущен?

Как правило, срок давности по исполнительному производству может быть пропущен по различным причинам. Например, это может быть связано с тем, что должник скрылся или не имеет возможности выполнить обязательства, указанные в исполнительном листе. В таких случаях судебные приставы работают над поиском должника и возможностью взыскания с него денежных средств.

Если срок давности по исполнительному производству пропущен, необходимо обратиться в суд с соответствующей жалобой и объяснением причин просрочки. Суд может принять решение о продлении срока давности или о возобновлении производства взыскания по исполнительному листу.

Статья по теме: Услуга-МФЦ Иркутской области: все, что вам нужно знать

Важно помнить, что каждый случай рассматривается индивидуально, и суд может принять разные решения в зависимости от обстоятельств дела. Поэтому рекомендуется обратиться за консультацией к юристу, который сможет оценить ситуацию и предложить наиболее эффективные действия.

В любом случае, не стоит откладывать решение проблемы на долгий срок. Чем быстрее будет принято решение и приняты соответствующие меры, тем больше возможностей для успешного взыскания долга по исполнительному листу.

Сроки взыскания по исполнительному листу: случаи из судебной практики

Сроки взыскания по исполнительному листу являются важным аспектом судебного процесса. Ведь именно соблюдение этих сроков определяет возможность успешного взыскания денежных средств.

Как правило, исполнительные листы имеют определенный срок действия, который устанавливается законодательством. Обычно этот срок составляет 3 года, начиная с даты вынесения решения суда. Однако, судебная практика показывает, что существуют исключения из этого правила.

Например, если срок давности исполнительного производства пропущен, то судебные приставы в большинстве случаев продолжают работать по данному исполнительному листу. Это происходит в случаях, когда это необходимо для защиты прав и интересов сторон. В таких случаях приставам позволяется возобновить исполнительное производство.

Еще один случай из судебной практики, связанный с сроками взыскания по исполнительному листу, касается недействительности судебного акта. Если судебное решение было признано недействительным, то и исполнительный лист, выданный на основании этого решения, также теряет силу. В таком случае, судебные приставы не могут осуществить взыскание денежных средств по данному исполнительному листу.

Таким образом, сроки взыскания по исполнительному листу имеют свои особенности и не всегда ограничиваются законодательно установленными сроками действия. Знание судебного опыта и практики может быть полезно при решении вопросов, связанных с взысканием денежных средств по исполнительным листам.

Каким образом происходит порядок взыскания по исполнительному производству?

Взыскание денежных средств по исполнительному листу — это важная задача судебных приставов. Как работают исполнительные приставы в процессе взыскания по исполнительному производству?

После получения исполнительного листа судебными приставами, начинается процесс взыскания денежных средств у должника. Первым шагом исполнительный пристав проводит проверку имущества должника. Он определяет, какие имущественные объекты могут быть подвергнуты их аресту и последующему реализации для погашения долга.

Пристам с помощью принудительных мер вынуждает должника выполнить исполнительный лист, если пристав решит, что должник имеет возможность погасить задолженность с помощью своего имущества. Если должник отказывается сотрудничать, пристав может предъявить требование к работодателю и другим третьим лицам, которые должны задолженность должнику, с целью изъятия надлежащей суммы денег.

Порядок взыскания по исполнительному производству предусматривает множество мер, которые включают и арест банковских счетов должника, и запрет на продажу его имущества. Однако не всегда эти меры могут быть применены в полной мере и дать положительный результат, так как некоторые должники активно пытаются уклоняться от исполнения требований суда.

Взыскание по исполнительному производству может быть осуществлено и другими способами, например, через ростовщическую фирму, которая приобретает права требования к должнику. В этом случае фирма выступает в роли кредитора, а долг перед погашением списывается или устанавливается график выплат.

Статья по теме: Ст. 785 ГК РФ. Основные положения о договоре перевозки груза

Какие существуют сроки для подачи исполнительных документов?

При взыскании денежных средств по исполнительному листу существуют определенные сроки для подачи исполнительных документов. Такой срок определяется в соответствии с законодательством и зависит от ряда факторов.

Во-первых, стоит рассмотреть сам срок действия исполнительного листа. Он устанавливается в решении суда и может быть различным в зависимости от конкретной ситуации. В общем случае срок действия исполнительного листа составляет три года. Однако, в некоторых случаях срок может быть продлен судебным органом.

Во-вторых, срок для подачи исполнительных документов может зависеть от особенностей исполнительного производства. Если по исполнительному листу проводится принудительное взыскание денежных средств, срок подачи исполнительных документов составляет год с момента вступления исполнительного листа в законную силу. В случае, если взыскание осуществляется другими способами (например, через банковский счет или имущество должника), срок может быть увеличен до трех лет.

Также, следует учитывать, что при взыскании средств с физического лица, существует определенный срок для обращения к судебному приставу. Необходимо подать исполнительные документы в течение трех лет с момента истечения срока исполнения обязательства.

Важно отметить, что сроки подачи исполнительных документов являются жесткими и не могут быть пропущены без возможных последствий. При несоблюдении срока, судебные приставы могут отказаться в взыскании денежных средств или прекратить исполнительное производство.

Как работают исполнительные производства и что нужно знать об их сроках?

Исполнительные производства — это специальная процедура, направленная на взыскание денежных средств с должника по исполнительному листу. Такой лист может быть выдан судом или другой компетентной организацией для взыскания долга. Но как работает исполнительное производство и какие сроки нужно знать?

Исполнительное производство начинается с подачи исполнительного документа в исполнительную службу. Далее, судебные приставы проверяют его на соответствие требованиям и приступают к взысканию средств. В случае успешного взыскания, сумма долга перечисляется кредитору. Однако, важно учитывать, что исполнение исполнительного листа имеет определенные сроки.

Срок действия исполнительного листа по взысканию денежных средств составляет 3 года. Это означает, что с момента вынесения решения суда у кредитора есть 3 года на осуществление взыскания. Если этот срок истекает, то исполнение становится недействительным. Кроме того, есть и другие сроки, которые нужно учитывать при работе с исполнительными производствами. Например, сроки на апелляцию и кассацию, сроки прекращения исполнительного производства и т.д.

Если кредитор пропустил сроки и хочет продолжить взыскание, то он может обратиться в суд с заявлением о возобновлении срока действия исполнительного листа. Однако, причины пропуска срока должны быть уважительными и суд решит данное вопрос на основе представленных доказательств.

Советуем также:

- Как проверить задолженность по ЖКХ по лицевому счету или адресу

- Консультация автоюриста бесплатно онлайн: получите помощь юриста по ДТП

- Электронная торговая площадка «ТОРГИ 223» — Удобный и надежный Единый портал ЭП

- Нужна ли еще печать ИП в 2023 году?

Источник: krasnozn.ru