Для индивидуальных предпринимателей предусмотрено использование налоговых каникул в 2023 году, то есть периода, в течение которого они не уплачивают налоги. Разберем, что для этого требуется.

Суть налоговых каникул

Законодательно не закреплено данное определение. Термин употребляется применительно к п. 4 ст. 346.20 НК и п. 3 ст. 346.50 НК. Суть в том, что начинающие ИП на УСН и ПСН в первые два периода (на УСН — календарный год, на ПСН — срок действия патента) применяют ставку 0 %, то есть не перечисляют в бюджет налог в связи с применением специального режима.

Пункты внесены в НК РФ Федеральным законом от 29.12.2014 № 477-ФЗ. Следует подчеркнуть, что налоговые каникулы для новых ООО, в том числе для представителей малого и среднего бизнеса», законом не предусматриваются.

Основной момент заключается в том, что льгота для основания налоговых каникул для УСН и ПСН вводится законами субъектов РФ.

Налоговые Каникулы для ИП 2021 — 2024. Как Законно Не Платить Налоги. Налоговая оптимизация

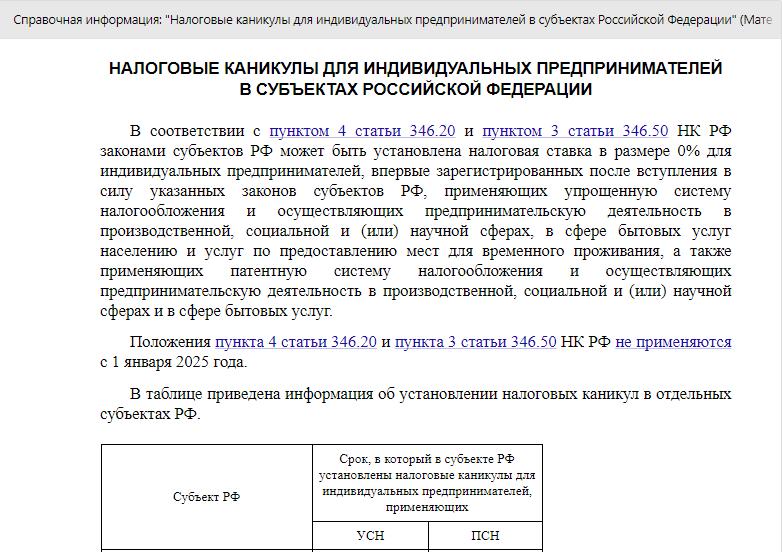

Эксперты КонсультантПлюс сделали сводную таблицу налоговых каникул по всем регионам. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Для того чтобы использовать каникулярный период, деятельность ИП должна иметь отношение к производственной, социальной, научной сферам, сфере бытовых услуг населению и услугам по временному проживанию (для УСН).

- как заполнить форму 21001 для регистрации ИП;

- как выбрать банк для открытия счета ИП;

Предусмотрено ли использование налоговых каникул в 2023 году

Федеральный закон от 26.03.2022 № 67-ФЗ пролонгирует льготный период до 1 января 2025 г. Чтобы воспользоваться правом начислять платежи по ставке 0 % и выяснить, есть ли налоговые каникулы для начинающих ИП в 2023 г., требуется тщательно проработать региональное законодательство. Если на территории не действует каникулярный закон, то «отдохнуть» не получится. Нормативные акты размещаются на сайте ФНС в разделе «Документы».

В текущее время объявление налоговых каникул для предприятий законодательством, как и в прошлые периоды, не предусмотрено.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Условия получения налоговых каникул

Рекомендуется различать налоговые каникулы и льготы для малого бизнеса и ООО в 2023 году и помнить, что использовать перерыв вправе исключительно ИП при установленных условиях. Таковыми являются:

- предприниматель зарегистрирован после начала действия законов субъектов РФ. Использование льготы допускается с момента приобретения статуса ИП. Если ИП снят с учета, затем снова решил начать деятельность и поставлен на учет в качестве ИП впервые после принятия закона субъекта РФ, то он вправе воспользоваться льготной паузой (п. 14 Обзора судебной практики, утв. Президиумом ВС РФ от 04.07.2018, Письмо Минфина от 22.03.2019 № 03-11-11/19514);

- ИП находится на УСН или ПСН. Если предприниматель работает на ОСНО и с даты регистрации двухгодичный срок не истек, то он вправе перейти на УСН или ПСН и прибегнуть к нулевой ставке. Если частник поменяет УСН на ПСН, то он вправе продолжать применять льготную ставку (Письмо Минфина от 22.07.2021 № 03-11-11/58955). Главное — не допускать перерывов в применении упрощенных режимов налогообложения (Письмо Минфина от 17.10.2016 № 03-11-09/60291). Если ИП одновременно применяет патент с нулевой ставкой и патент с иной ставкой или иную систему налогообложения, то он обязан вести раздельный учет доходов;

- региональными законами вводятся ограничения по численности работников и предельному размеру доходов от реализации;

- вид деятельности соответствует ОКВЭД, указанному в законе субъекта РФ. Часто возникает вопрос: розничная торговля попадает под налоговые каникулы или льгота не предоставляется для этого вида деятельности? Торговля не относится к разрешенным для «отдыха» видам предпринимательства;

- на УСН процент доходов от реализации, попадающей под ставку 0 %, должен быть в размере 70 и более от общей суммы выручки.

Как получить налоговые каникулы в 2023 году

Предоставление льготного периода не предусматривает составление и подачу специальных уведомлений, деклараций, поэтому образец заявления на налоговые каникулы для ИП в 2023 году НК РФ не определен. Для этого необходимо соответствовать всем установленным критериям.

ФНС разъясняет на своем сайте следующее:

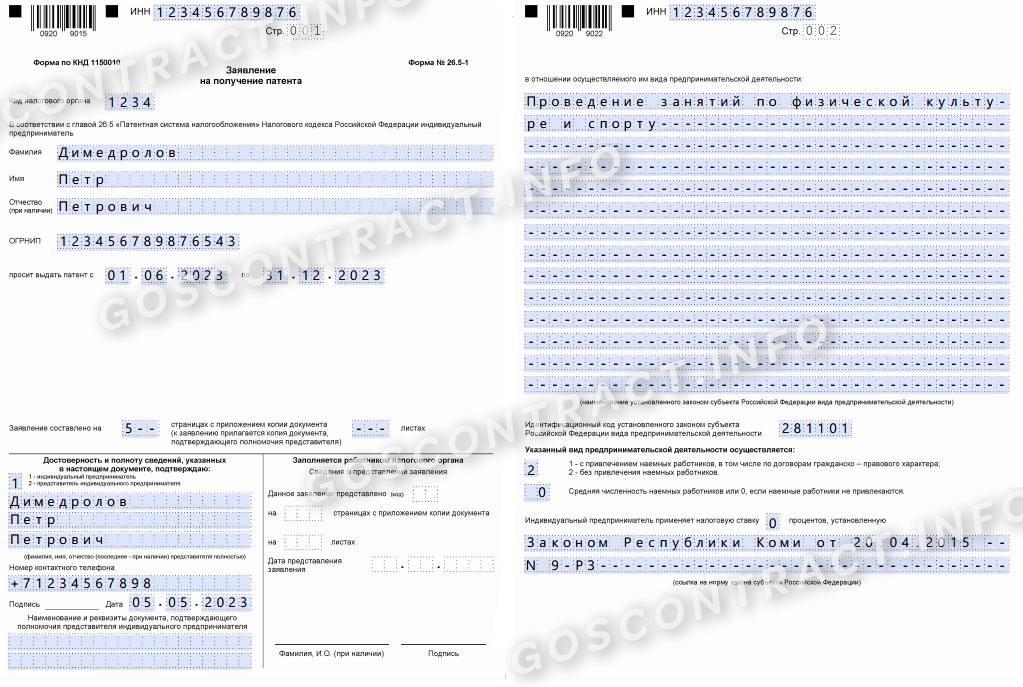

при ПСН выразить желание на применение льготной ставки необходимо при представлении заявления на патент, то есть до начала осуществления патентной деятельности.

Вот образец заявления на получения патента с указанием ставки 0 %.

При УСН льготная ставка подтверждается декларацией, которая сдается по окончании отчетного года. Если в отчетности вместо нулевой ставки указали обычную, то начисленная сумма возврату не подлежит. Исправляется ошибка путем подачи корректировки.

Налогоплательщик самостоятельно отслеживает соблюдение всех критериев, необходимых для использования преимущества.

Нюансы налоговых каникул

Каникулярный период предполагает освобождение от налога, уплачиваемого в связи с применением УСН и ПСН, авансовых платежей по этому налогу, минимального налога на УСН. В льготный период в полном объеме уплачиваются:

- НДФЛ;

- имущественный, транспортный, земельный и другие налоги;

- страховые взносы за себя и за работников.

Источник: goscontract.info

Кутепов разработал законопроект о продлении налоговых каникул для ИП до 2022 года

В России предлагают продлить до 2022 года срок действия налоговых каникул для некоторых категорий индивидуальных предпринимателей (ИП) на фоне пандемии — такой законопроект разработал глава комитета Совфеда по экономической политике Андрей Кутепов. Об этом сообщает ТАСС.

Отмечается, что во вторник, 7 июля, документ направят на имя председателя правительства Михаила Мишустина.

«Ввиду того, что кризисная ситуация, связанная с распространением новой коронавирусной инфекции, замедлила рост предпринимательской деятельности, предлагается продлить механизмы налоговых каникул для вновь зарегистрированных индивидуальных предпринимателей и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, применяющих упрощенную или патентную систему налогообложения, на один год — до 1 января 2022 года», — говорится в пояснительной записке к законопроекту.

По словам Кутепова, по закону субъекты вправе устанавливать для физлиц, которые впервые зарегистрировались в качестве ИП и перешли в течение двух лет со дня регистрации на упрощенную или патентную систему налогообложения, налоговые каникулы в виде нулевой налоговой ставки. Вместе с тем субъекты РФ могут установить ограничения на применение налоговой ставки в размере 0%.

Сенатор уверен, что продление соответствующих мер поддержки поспособствует восстановлению экономики субъектов РФ за счет привлечения в экономику новых предпринимателей.

Ранее Торгово-промышленная палата предложила ввести для строительных компаний каникулы по налогу на прибыль до конца текущего года.

Также читайте о том, какие законы вступают в силу в сентябре.

1883

Источник: www.pnp.ru

Кто может рассчитывать на налоговые каникулы для ИП в 2022 году – виды деятельности

В рамках реализации программы по поддержке малого бизнеса, российским индивидуальным предпринимателям предоставлена возможность на определенный период времени избавиться от необходимости уплаты налогов. Для каких видов деятельности предоставляются налоговые каникулы для ИП в 2022 году и каков срок их действия для предпринимателя?

Что такое налоговые каникулы, и кто имеет право на их получение?

Налоговые каникулы – это полное (или частичное) освобождение от уплаты налогов ряда налогоплательщиков, перечень которых установлен законодательством. С 1 января 2015 года в силу вступил Федеральный закон, вносящий поправки в Налоговый кодекс Российской Федерации, а именно, в его статью 346.20.

Согласно его положениям, право на такие каникулы получают индивидуальные предприниматели, впервые зарегистрированные в указанном статусе и работающие на УСН или патентной системе налогообложения (при условии, что они перешли на такую систему не позднее, чем через два года с момента регистрации).

Эти положения являются общими, и на их основании, согласно тексту указанного нормативного акта, власти субъектов федерации имеют право самостоятельно устанавливать виды предпринимательской деятельности, к которым применяется нулевая налоговая ставка, а также определять ряд других дополнительных требований.

Для того чтобы точно определить круг лиц, имеющих право на налоговые каникулы, необходимо понять, что законодатель вложил в понятие «впервые зарегистрировавшееся ИП». К этой категории ИП относятся физические лица, которые встали на учет в налоговый орган в качестве предпринимателя после того, как на территории субъекта федерации, в котором будет осуществляться деятельность, вступил в силу региональный закон о налоговых каникулах.

В случае если предприниматель ранее уже регистрировался, после чего официально прекращал свою деятельность, а потом снова приобретал указанный статус, считаться впервые зарегистрированным ИП он не будет.

Кроме того, законом установлены виды деятельности, для которых может быть применено льготное налогообложение:

- производственная;

- социальная;

- научная.

При этом не менее 70% от общей выручки предприятия должно приходиться на доход, полученный от функционирования в вышеуказанных сферах.

Устанавливать конкретные виды деятельности, подлежащие освобождению от бремени по уплате налогов, будут региональные власти.

Стоит отметить, что получение права на льготы по уплате налогов не освобождает предпринимателя от необходимости уплаты взносов во внебюджетные фонды.

Срок действия периода льготного налогообложения

Предоставление налоговых каникул индивидуальным предпринимателям будет осуществляться в период с 2015 по 2022 год. При этом каждый отдельно взятый ИП сможет воспользоваться правом на льготу только в течение двух налоговых периодов, каждый из которых равен одному году. Региональные власти могут сократить количество периодов до одного.

Итак, налоговые каникулы представляют собой период, в течение которого доходы индивидуального предпринимателя не облагаются налогами (или облагаются с использованием пониженной ставки).

Несмотря на то, что данная мера поддержки малого бизнеса установлена на федеральном уровне, окончательное решение об условиях ее реализации в отдельном субъекте федерации принимается региональными властями. Они могут определить виды деятельности предпринимателя, количество льготных периодов и другие факторы, имеющие ключевое значение при предоставлении налоговых каникул.

Как вам статья?

Источник: 111999.ru