Оформление товарно-транспортной накладной № 1-Т происходит в случаях перевозки ТМЦ от одной организации к другой как собственными силами продавца-отправителя, так и при посредничестве компании-перевозчика. Назначение документа, правила заполнения, использования и хранения Госкомстат утвердил в Постановлении № 78.

Кто и для чего должен оформлять товарно-транспортную накладную?

Если транспортировка товарно-материальных ценностей происходит непосредственно собственником или продавцом товара, то оформление документа входит в его прерогативу. Но когда договор заключается с перевозчиком от лица отправителя или от лица получателя товара, то и составление этого документа может быть компетенцией любой из этих сторон.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Товарно-транспортную накладную № 1-Т формирует та компания, которая нанимает перевозчика.

Что же касается назначения документа, то, как указывалось выше, накладная помогает регулировать передвижение ТМЦ. Однако в некоторых ситуациях достаточно использовать классическую товарную накладную либо УПД. Но в то же время согласно п. 1 ст. 10.2 ФЗ № 171, использование именно этого бланка необходимо при перевозке алкогольсодержащих товаров.

Важные сроки — сколько ИП обязан хранить документы

Причем вид транспорта и способ транспортировки значения не имеет. В этом случае накладную составляет отгружающая сторона.

Если же компания проигнорирует это правило и не составит ТТН по форме № 1-Т, то ей грозит штраф. Величина санкции утверждена в п. 2 ст. 14.16 КоАП РФ и зависит от типа правонарушителя:

- должностные лица заплатят от 10 000 до 15 000 рублей;

- организациям грозит от 200 000 до 300 000 рублей.

Вдовесок госорганы арестуют и изымут продукцию.

Можно ли использовать один бланк для разных перевозок?

Для каждой перевозки оформляется отдельный бланк 1-Т унифицированного формата, использовать одну и ту же накладную для нескольких транспортировок категорически нельзя. Точно также, если один и то же груз необходимо развести по разным фирмам, то на каждую партию необходимо составлять свой документ.

Правила оформления и порядок работы с бланком

ТТН № 1-Т относится к учетно-первичным документам. Поэтому при его заполнении следует придерживаться определенных стандартов. В частности, нельзя:

- оставлять ячейки пустыми, где нужно ставятся прочерки;

- допускать неточности и ошибки;

- вносить в бланк неверные сведения.

К форме 1-Т могут прилагаться дополнительные документы, например, сертификаты, паспорты, свидетельства, договоры и пр. Все они должны обязательно быть указаны в строке «Приложение» товарно-транспортной накладной.

Документ распечатывается в четырех копиях, одна из которых остается у отправителя товара, остальные три передаются на руки водителю, который будет развозить груз.

Все документы необходимо удостоверить нужными подписями. Далее экземпляры разносят следующим образом:

- Второй экземпляр водитель должен вручить грузополучателю.

- Третий и четвертый передать руководству транспортной компании. Причем документы должны иметь подписи как отправителя, так и получателя товара.

- После этого третий экземпляр с выписанным счетом на оплату за услуги транспортировки отправляется заказчику, то есть той фирме, которая заключила договор на доставку товара.

- Четвертый остается у перевозчика и становится частью его бухгалтерского учета.

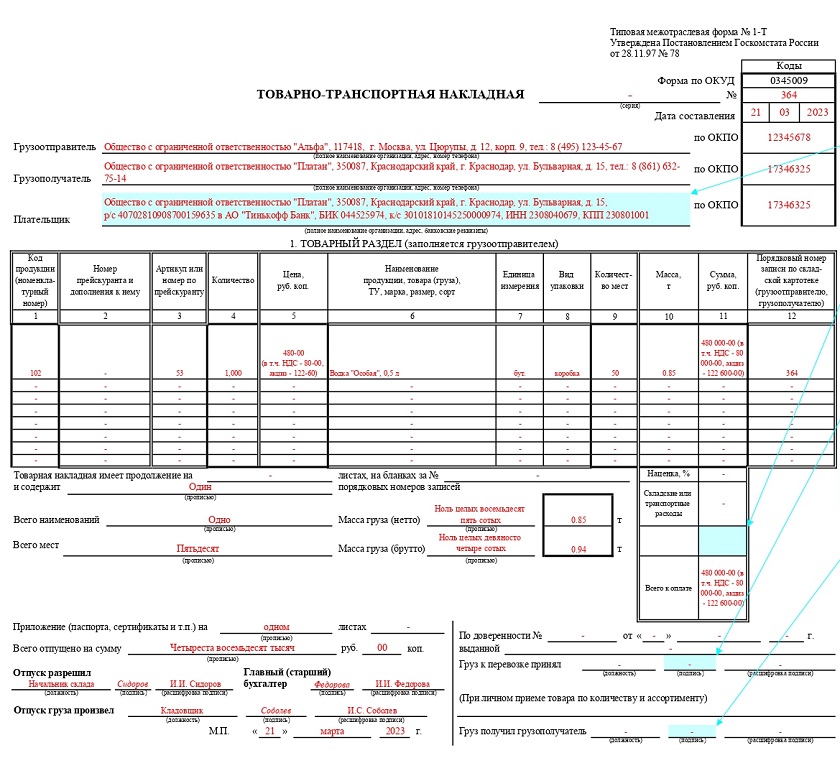

Инструкция заполнения бланка товарно-транспортной накладной

Сначала кратко рассмотрим структуру документа. Накладную условно можно поделить на две части:

- Первая – товарная, которая включает сведения об отправителе, получателе, объеме, наименовании и других параметрах товара. Эта часть документа является основанием для списания груза со склада отправителя и одновременно для оприходования его получателем.

- Вторая часть – транспортная. В ней содержатся сведения непосредственно о перевозке, компании-перевозчике, конкретном водителе, марке автомобиля, времени в пути и километраже, о товаре и т.д. Здесь же указывается стоимость транспортировки.

При этом в первом блоке есть шапка. Начнем с ее заполнения:

- Сначала в документе нужно указать его номер (по внутреннему документообороту компании, выписывающей накладную), поставить дату заполнения, затем в строку «Грузоотправитель» вписать информацию о предприятии, отправляющем товар – здесь нужно указать его полное название, фактический адрес и телефон.

- После этого точно таким же образом следует внести сведения об адресате в строку «Грузополучатель».

- Напротив обозначения «Плательщик» надо указать ту фирму, которая оплачивает услуги перевозчика.

- Напротив каждой компании в соответствующем окошке нужно указать ее код ОКПО (Общероссийский классификатор предприятий и организаций).

Заполнение первого раздела формы 1-Т

Первый раздел накладной практически полностью должен заполнить грузоотправитель. Сначала вписываются подробные данные о товаре в таблицу:

- В первый столбец вносится номенклатурный номер товара, но только, если такая система учета используется на предприятия.

- Во второй и третий — номер прейскуранта и артикул также только при их наличии.

- Четвертый столбец «Количество» заполнить нужно обязательно – сюда ставится цифра, соответствующая числу перевозимых товаров по каждому наименованию отдельно.

- Графы, которые идут дальше, пропускать тоже нельзя:

- название товара;

- цена за одну единицу наименования;

- единица измерения (килограммы, метры, кубы и т.п.);

- вид упаковки (коробки, ящики, бочки, мешки и т.д.).

Затем туда же вносится количество мест, масса (в тоннах) и общая стоимость по каждому виду товара в отдельности. Если есть наценка за объем или складские, транспортные расходы, это также надо указать в таблице.

Если товарно-транспортная накладная имеет продолжение, то нужно отметить количество дополнительных листов в соответствующей ячейке (прописью) и также общее количество видов товара и мест (значения дублируются из первой таблицы).

Далее прописью и цифрами вписывается масса груза, а после этого необходимо указать все имеющиеся приложения, а ниже – прописью общую стоимость отпущенного со склада товара.

Внизу товарного раздела слева должны стоять подписи с расшифровками представителей грузоотправителя:

- лица, уполномоченного на отпуск товара с указанием его должности;

- главного бухгалтера;

- кладовщика, непосредственно осуществившего отгрузку.

С правой стороны вносятся данные водителя, в том числе вписываются сведения о доверенности, которую компания-перевозчик на него оформила.

Позже здесь же ниже ставится подпись представителя грузополучателя, обычно это тоже кладовщик, который своей подписью в этой части документа удостоверяет факт приема товара после транспортировки в целости и сохранности.

Заполнение второго раздела формы 1-Т

Второй раздел товарно-транспортной накладной включает сведения о транспортировке. Сначала здесь указывается:

- срок доставки груза;

- приводится информация о фирме-перевозчике, в том числе ее полное наименование, контактные данные (адрес и телефон);

- сведения о машине (марка и гос.номер);

- номера накладной и путевого листа.

В строку «Плательщик» включается информация о заказчике перевозки: ее название, адрес-телефон и банковские реквизиты, Ф.И.О. водителя и номер его удостоверения. Строки «Лицензионная карточка», а также ее «Регистрационный номер» и серию можно пропустить, поскольку лицензирование сейчас не производится, а вот окошко о виде перевозки надо заполнить (коммерческий).

Далее вносятся сведения о погрузке-отгрузке (фактические адреса доставки товара) и прочая дополнительная информация (переадресовка, маршрут, прицепы – по необходимости).

Ниже есть еще одна таблица. Все данные в нее вносятся аналогично товарному разделу. В столбце «Способ определения массы» указываются весы – автоматические, ручные или товарные, если взвешивание производится на весах. Если же взвешивание не делается, то надо указать либо «нормативный», либо «согласно маркировке».

Справа под таблицей надо вписать документы, сопровождающие груз (сертификат качества, паспорта, акты и т. д.). Слева внести подписи непосредственных участников процесса погрузки-доставки-отгрузки.

Следующая часть документа под названием «Погрузочно-разгрузочные операции» включает таблицу, в которую вносится информация о погрузке-разгрузке (наименование отправителя и получателя груза, способ действия, дата убытия, прибытия товара и подпись ответственного сотрудника).

Далее, в предпоследнюю табличку водителем вносятся все прочие ведения (километраж, стоимость поездки, штрафы за неверно оформленные документы, время простоя и т.д.) и наконец последние данные в «Расчет стоимости» и «Таксировку» вписывает бухгалтер перевозчика.

Источник: assistentus.ru

Товарно-транспортная накладная (ТТН, форма 1-Т)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Статьи по теме (кликните, чтобы посмотреть)

- А вы знаете, что это такое товарный знак и в чем заключается его значение? Определение понятия и виды, признаки и примеры

- Что делать если кредитная история испорчена: как «реабилитировать» заемщика

- Классификация товаров промышленного назначения

- Какова финансовая гарантия положена для визы в Италию

- Федресурс банкротство физических лиц

- Как происходит упрощенная процедура банкротства юридического лица: порядок процедуры

- Порядок увольнения сотрудников при банкротстве предприятия, положенные компенсации и выплаты

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура контролирует движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

Таким образом, чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 г. № 402-ФЗ, храните накладные как минимум пять лет.

Согласно данному письму срок хранения первичных учетных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей, подлежат хранению не менее 5 лет.

Итоги

Обычный срок хранения счетов-фактур с 18.02.2020 — 5 лет вне зависимости от их формы (электронные или бумажные). При этом срок может увеличиваться, если вычеты заявляются в более поздние периоды.

- Налоговый кодекс РФ

- Кодекс об административных нарушениях РФ

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Хранение документов: порядок и сроки

Однако закон гласит, что коммерсанты обязаны обеспечить сохранность архивных документов в течение сроков их хранения (ч. 1 ст. 17 закона «Об архивном деле в РФ» от 22.10.2004 № 125-ФЗ) — иначе их могут наказать по ст. 13.20 или 13.25 КоАП РФ.

Хранящиеся документы по истечении срока архивирования можно утилизировать: сжечь или порезать на специальном оборудовании. Однако будьте предельно осторожны, чтобы случайно не уничтожить еще действующие или требующие хранения данные.

Изменились ли сроки хранения счетов-фактур с 1 октября 2017 года? Как организовать хранение электронных счетов-фактур? Обязательно хранить копии? Где должны храниться документы? Давайте разбираться.

Как долго нужно хранить документы

Сроки хранения для разных документов могут существенно различаться. Так, налоговые документы подлежат хранению в течение не менее 4 лет (подп. 8 п. 1 ст. 23, подп. 5 п. 3 ст.

24 НК). Срок хранения документов, образующихся в процессе деятельности организаций, установлен также Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее – перечень № 558). Так, п. 368 перечня № 558 для счетов-фактур также установлен 4-летний срок их хранения.

В отдельных случаях этот срок может увеличиваться до 6 лет. Например, 6-летний срок предусмотрен для участников региональных инвестиционных проектов (п. 3 ст. 89.2 НК). Годовую же бухгалтерскую отчетность вместе с аудиторскими заключениями ждет постоянное хранение (ч.

1 ст. 29 закона «О бухучете» от 06.12.2011 № 402, п. 351, 408 перечня № 558).

Если в компании трудились наемные работники, у нее собирается приличный объем документов, которые требуется сохранять значительно дольше указанных сроков. Например, акт о расследовании несчастного случая на производстве с материалами расследования нужно хранить не менее 45 лет (ч. 6 ст. 230 ТК РФ), а акт о случае профзаболевания — в течение 75 лет (п. 33 положения «О расследовании и учете профзаболеваний», утв. постановлением Правительства РФ от 15.12.2000 № 967).

Сокращать законодательно установленные сроки хранения документов нельзя. За нарушение сроков хранения учетных документов штраф от 5 до 10 тыс. руб. предусмотрен для должностных лиц ст. 15.11 КоАП.

Информацию о том, какая ответственность предусмотрена для коммерсанта за налоговые нарушения, см. в материале «Ответственность за налоговые правонарушения: основания и размер санкций».

Сколько хранить товарные накладные. Сроки хранения счетов-фактур на предприятии

Продолжим пример. Степанова П. А., ранее работавшая главбухом у ИП Рябинина К.Н., нашла аналогичную работу во вновь открывшейся . Помня упущения предыдущего работодателя по обеспечению сохранности счетов-фактур и иных документов, она решила взять этот вопрос в новой компании под свой контроль.

В соответствии со статьей 362 Перечня первичные документы бухгалтерского учета и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей, хранятся 5 лет.

Как узнать кадастровую стоимость участка или дома? Поможет карта ГОСБТИ:

- найти участок по кадастровому номеру или адресу с характеристиками из РосРеестра,

- посмотреть расположение и план участка с подложкой спутниковой съемки или схемы,

- получить справки и выписки по данным, актуальным на

Также постановлением Правительства от 19.08.2017 № 981 уточняется, что с 1 октября 2021 года в течение 4-х лет нужно хранить и некоторых другие «бухгалтерские» документы по различным операциям. Приведем сроки хранения в таблице.

Учимся правильно рассчитывать срок хранения счета-фактуры

Теперь настало время разобраться с определением даты начала срока хранения счетов-фактур.

Порядок хранения счетов-фактур описан в п.10 Правил ведения счетов-фактур, утвержденных постановлением Правительства от 26.12.2011 № 1137. Согласно этому нормативному документу счета-фактуры должны храниться в хронологическом порядке соответственно по дате их выставления или получения за соответствующий налоговый период.

Минфин РФ в письмах от 19.07.2017 № 03-07-11/45829, от 30.03.2012 № 03-11-11/104 разъясняет, что срок хранения начинает отсчитываться после окончания периода, в котором счет-фактура в последний раз использовался для составления налоговой отчетности, начисления и уплаты налога, подтверждения доходов и расходов. То есть если НДС из указанного счета-фактуры компания отразит в декларации за 3-й квартал 2021 года, отсчет срока хранения начнется с 01.10.2019.

О том, как правильно заполнить декларацию по НДС, читайте в материале «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

На практике часто бывает, что при подшивке документов счета-фактуры от накладных не отделяются и для их хранения устанавливаются одинаковые сроки. Такой подход объясняют тем, что добровольное увеличение срока хранения (согласно п. 1 ст.29 закона № 402-ФЗ срок хранения накладных составляет 5 лет и превышает срок хранения счетов фактур) закону не противоречит. Однако при данном способе установленный срок хранения счетов-фактур будет нарушен в случае:

- их поступления после окончания налогового периода;

- наличия ошибок, которые потребуют внесения исправлений;

- выставления по каким-либо причинам несвоевременно.

Для предупреждения данного нарушения рекомендуется организовывать хранение счетов-фактур и первичных документов отдельно.

Документы по отдельным вопросам и видам деятельности

Однако, помимо этого, были внесены в поправки также в нормы, которые касаются хранения счетов-фактур. Расскажем о них подробнее.

Помимо этого ТТН (форма № 1-Т) является документом, предназначенным для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом. Поэтому, если покупатель одновременно выступает заказчиком перевозки товаров, наличие у него товарно-транспортной накладной (формы № 1-Т) необходимо (письмо ФНС России от 18 августа 2009 г.

Если организация имеет небольшой объем документов, то хранение осуществляется силами организации, а документы обычно хранятся в бухгалтерии. Если же организация обладает значительным документооборотом, то имеет смысл создать архив как самостоятельное структурное подразделение.

Если доставка груза осуществляется транспортной организацией (автомобильным транспортом), выписывается ТТН по форме № 1-Т. При перевозках собственным автотранспортом продавец также выписывает товарно-транспортную накладную. Этот документ может служить основанием для отражения поступивших товаров в бухучете покупателя.

Компания в сентябре 2012 г. приобрела товарно-материальные ценности, предназначенные для дальнейшей реализации. По этой сделке продавец выписал товарную накладную и выставил счет-фактуру от 18.09.2012. Оплата произведена через банк. Определим сроки хранения документов.

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Оканчивается течение таких сроков в соответствующие месяц и число последнего года срока. При прямом прочтении норм указанной статьи получается, что течение срока хранения документа начинается со дня, следующего за днем его составления.

Личные дела и карточки работников, трудовые договоры с сотрудниками, документы об увольнении и принятии на работу должны храниться 75 лет.

Рассмотрим пример. ИП Рябинин К.

Н. принял решение прекратить коммерческую деятельность.

Так как арендодатели срочно требовали освободить помещение, все документы коммерсант перевез к себе домой и разместил на свободной площади в хозяйственном помещении. Счета-фактуры занимали немалый объем, так как реализация товара производилась мелкими партиями в адрес многочисленных контрагентов.

При несоблюдении данных требований к хранению документов в случае их утраты к организации может быть применена ответственность за совершение налоговых правонарушений. На основании п.6.8 Положения в случае пропажи или гибели документов руководитель организации должен назначить приказом комиссию по расследованию причин утраты документов.

Сколько лет хранятся бухгалтерские документы? В среднем 5 лет, но продолжительность хранения зависит от типа документа. Точные сроки указаны в Налоговом кодексе и новом приказе Росархива, который вступил в силу 18.02.2020.

Опираясь на упомянутые выше законодательные акты, организуйте хранение бухгалтерских документов в организации.