Понятие камеральной налоговой проверки

Основная форма налогового контроля предполагает проведение как выездных, так и камеральных проверок. Их предметом выступает проверка того, насколько верно произведен расчет НДС, НДФЛ, налога на прибыль или имущество и других обязательных платежей, а также данные уточненной декларации, корректность применения вычета или заявление возврата. Происходит анализ и иных необходимых документов.

Цели и задачи этого процесса заключаются в проверке правильности и обоснованности оформления отчетности по обязательным платежам (НДС, НДФЛ, налогу на прибыли или на имущество и других).

Порядок проведения камеральной налоговой проверки предусмотрен ст. 88 НК РФ.

Основные признаки, позволяющие установить понятие камеральной проверки, содержатся в ч. 1 ст. 88 НК РФ:

- местом ее проведения выступает налоговая инспекция. В отличие от выездных проверок, она не предполагает мероприятия по месту нахождения индивидуальных предпринимателей или юридических лиц. Камеральная налоговая проверка проводится по месту нахождения подразделения ФНС, осуществляющего администрирование платежей проверяемого субъекта;

- методы ее проведения предполагают анализ ограниченного количества видов документов. К ним относятся документы налоговой отчетности. Среди последних выделяют расчет и уточненные декларации по различным налогам (НДС, НДФЛ, налог на имущество или прибыль и другие). Нередко эта форма контроля предполагает анализ обоснованности возврата или вычета;

- она выступает разновидностью налогового контроля. После того, как она проходит, применяются стандартные методы, которые устанавливает налоговый кодекс. Речь идет о составлении акта, выставлении требования об уплате недоимок, а также о принятии решения, возлагающего на юридических лиц, индивидуальных предпринимателей и граждан ответственность, предусмотренную НК РФ. Последние могут представлять возражения и пояснения.

Учитывая базовые характеристики, можно получить следующее определение. Камеральная налоговая проверка представляет мероприятие налогового контроля, предполагающее анализ документов индивидуальных предпринимателей, юридических лиц и граждан, осуществляемое ФНС без выезда к последним, на основании представленных ими данных, последствия которой могут заключаться в составлении акта и дальнейшем проведении специальных процедур, предусмотренных НК РФ.

Сроки камеральной проверки декларации 3-НДФЛ

Процедура проведения камеральной налоговой проверки

Требования к проведению этого мероприятия налогового контроля также изложены в ст. 88 НК РФ. Камеральная налоговая проверка проводится уполномоченными сотрудниками инспекции ФНС, осуществляющей администрирование платежей налогоплательщика.

Если речь идет о том, чтобы провести контроль в отношении инвестиционного товарищества, то расчет подлежит проверке по месту нахождения организации, являющейся ответственным товарищем.

Сроки проведения налоговой проверки, сколько может длится налоговая проверка?

Получение специального решения со стороны руководства этого органа не требуется, а проверка осуществляется на основании служебных обязанностей лица, ведущего ее сопровождение. Сотрудник применяет внутренние методики, на основании которых осуществляется выборка организаций и физлиц, подпадающих под налоговый контроль.

Типичные основания этой проверки установлены в ч. 2 ст. 88 НК РФ. К ним относятся непредставление расчета или декларации (по НДФЛ, НДС, налогу на имущество или прибыль и другим платежам в казну). Другим основанием выступает представление отчетности, уменьшающей перечисляемую в бюджет суму (случаи возврата или вычета, предусмотренные НК РФ).

Стадии камеральной налоговой проверки

Проверка делится на следующие этапы:

Сотрудник, осуществляющий сопровождение приводит предварительный анализ документов по обязательным платежам (НДС, НДФЛ, налог на имущество или прибыль и др.) на предмет наличия оснований для мероприятий контроля (уточненный расчет, отсутствие декларации за предусмотренный период, который устанавливает налоговый кодекс в ч.2). Указанные методы выборки позволяют установить круг проверяемых субъектов.

2. Анализ имеющихся документов.

Сотрудник инспекции применяет профессиональные методы изучения декларации. Представленный расчет проверяется на корректность заполнения.

В отдельных случаях, налоговый кодекс дает возможность осуществить сравнение декларации по НДФЛ, НДС, налогу на прибыль или имущество и другим платежам аналогичных организаций.

3. Направление запросов.

Если сотруднику инспекции необходимы дополнительные данные (как правило это касается проверки обоснованности вычета или возврата, а также подачи уточненной декларации), он направляет соответствующее требование проверяемому лицу. Последнее обязано направить запрошенные документы.

Последствия игнорирования запроса предполагают ответственность. За каждый ненаправленный документ предусмотрено назначение штрафа, составляющего 200 рублей. Эта форма контроля позволяет организации или гражданину представить пояснения и подготовить возражения уже на этой стадии.

4. Изучение документов.

Лицо, проводящее камеральную налоговую проверку, изучает весь массив имеющихся бумаг. Оно обязано изучить все документы отчетности, а также пояснения проверяемого, и дать им оценку. После этого происходит окончание контрольных действий.

5. Составление акта.

Если анализ материалов выявит нарушение, то сотрудник инспекции составляет акт. В нем отражаются результаты проверки. На основании акта будет приниматься решение, устанавливающее ответственность.

В ходе всех этих действий проверяющего органа налогоплательщик вправе подавать пояснения и возражения.

Налоговый кодекс предусматривает обжалование решения.

Такие проверки постоянно находятся в процессе совершенствования, что предполагает внесения изменений в порядок их проведения, преследующие цели более эффективного использования ресурсов ФНС.

Сроки проведения камеральной налоговой проверки

Налоговый кодекс (ст. 88) предусматривает несколько видов сроков. Главным требованием выступает максимальный период со дня представления отчетности. Такой срок не может превышать 3-х месяцев. Этот период охватывает все действия во время проверки.

Если речь идет о проверке уточненной декларации, то срок начинает исчисляться со дня, когда была передана повторная, а не первичная документация.

Если налогоплательщик не представил необходимой отчетности за определенный период (неправильно использованная форма приравнивается к такому случаю), то временной отрезок исчисляется по прошествии крайней даты, установленной в НК.

Последствие несоблюдения этого правила инспекцией заключается в невозможности выставления требования о предоставлении налогоплательщиком дополнительной документации.

Другим периодом является срок предоставленный проверяемому на ответ. Если лицо, осуществляющее сопровождение проверки, предъявляет требование направить дополнительные документы или пояснения (в том числе, по поводу возврата или вычета, отраженных в уточненной отчетности), налогоплательщику предоставляется 5 дней на указанные действия.

Лицу, осуществляющему сопровождение проверки и обнаружившему нарушение, дается срок, составляющий 10 дней после ее окончания, на составление акта, в котором отражаются ее результаты. Его форма установлена ФНС.

Он должен вручаться проверяемому в течение 5-ти дней с момента оформления. Это делается для того, чтобы налогоплательщик мог составить свои возражения. В отношении КГН этот период продлевается до 10-ти дней. Проверяемому дается возможность представить возражения в течение 30-ти дней.

Когда время, предоставленное для ответа на положения актов, истекло, подразделение ФНС рассматривает дело путем вынесения решения по итогам проверки.

Ее последствия могут предусматривать ответственность. Также возможна и повторная проверка.

Закон предусматривает процедуру, в ходе которой происходит обжалование указанных действий в установленный срок.

Закон не предусматривает продление проверки.

Виды камеральных налоговых проверок

Классифицирующим признаком проверок является их причина. Отличают следующие виды:

- проверка отчетности;

- проверка в ситуации, когда ее объект не представлен;

- проверка в связи с заявлением налогового вычета;

- проверка в связи с заявлением возврата;

- проверка, обусловленная представлением уточненной отчетности.

Другим способом отделения контрольных мероприятий является вид платежа, перечисления которого проверяются. Налоговое законодательство постоянно пребывает в процессе совершенствования, поэтому количество видов проверок зависит от состава установленных обязательных платежей.

Проверка отдельных видов налогов может предусматривать дополнительные возможности инспекции.

Ошибки, выявленные камеральной налоговой проверкой и их последствия

В ходе проверок могут выявляться ошибки (неправильно указанный объект налогообложения, некорректный период и другие неточности). Их результаты далеко не всегда влекут ответственность.

Поскольку эти мероприятия могут начаться до истечения срока направления, уточненная декларация позволит соблюсти требования закона. Последнее означает невозможность привлечения к ответственности.

Такому налогоплательщику предоставляется 5-дневный, со дня вынесения соответствующего запроса, период на устранение противоречий и неточностей. Он также дополнить свою позицию посредством направления первичных бухгалтерских документов с пояснениями, обосновывающими его позицию.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Источник: advokat-malov.ru

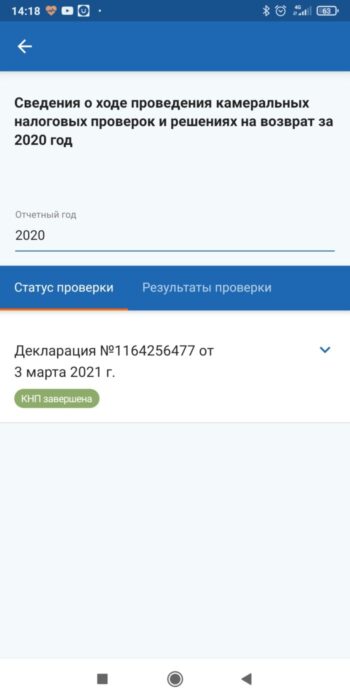

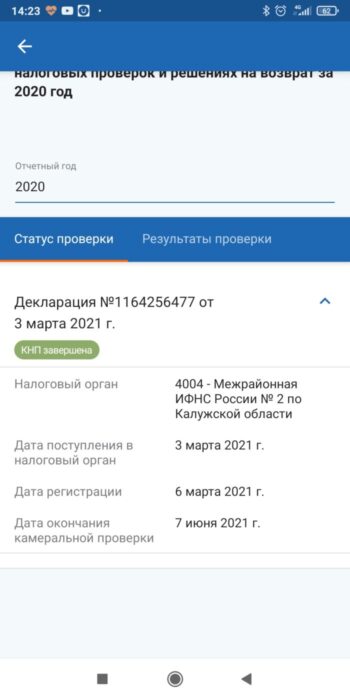

КНП завершена без нарушений, что значит, и что дальше делать?

При подаче документов на налоговую проверку важно знать, что означает каждый статус в личном кабинете. Через него вы узнаете, какое решение было принято по КНП и определить дальнейшие действия. Но не всегда понятно, в чём значение статуса, который отображается на сайте. В этой статье расскажем, почему статус КНП завершена без нарушений, что значит, и что дальше делать, а также для чего и как проводится КНП.

Что такое КНП?

Аббревиатура КНП расшифровывается, как «Камеральная налоговая проверка». Она проводится с целью узнать, насколько правильно организация рассчитывает сумму налогов, которую она должна выплатить.

Периодичность такой проверки зависит от того, как часто компания сдаёт отчётность:

- По 3-НДФЛ, налогу на имущество, для ИП на упрощённой системе, по страховым взносам и НДФЛ: 1 раз в год;

- По налогу на прибыль и НДС: 1 раз в квартал.

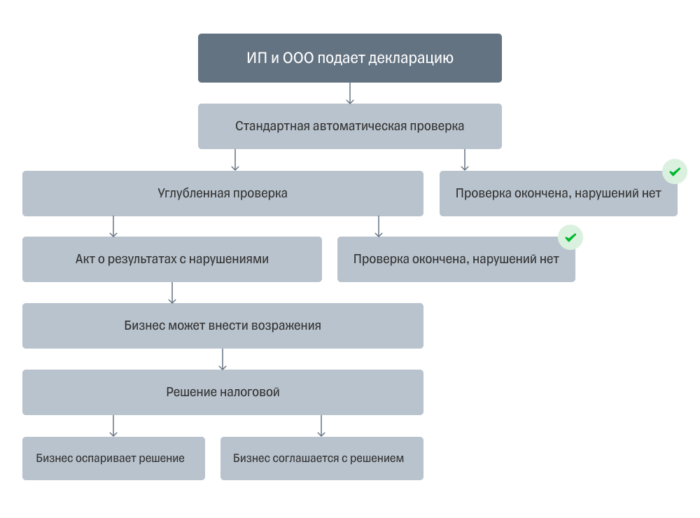

При этом проверка всегда затрагивает тот временной промежуток, за который была подана декларация. Важно отметить, что КНП проводится без участия налогоплательщика внутри налоговой инспекции. Для начала проводится общая проверка при помощи программы АИС «Налог-3», в которую загружается вся документация налогоплательщика. Если проблемы и противоречия не будут выявлены на этом этапе, КНП будет завершена.

В том случае, когда отчётность не сходится с декларацией, налоговая инспекция запускает глубокую проверку. Её задача в том, чтобы выяснить, из-за чего возникло противоречие и пресечь нарушение.

Для этого ФНС предпринимает следующие действия:

- Допрос руководителей, сотрудников и контрагентов;

- Выезд к месту ведения деятельности организации для внутренней проверки;

- Запрос дополнительной документации;

- Экспертиза печатей, подписей, а также информации в документах.

При обнаружении ошибок или нарушений, ФНС сообщает об этом налогоплательщику. Налоговая инспекция потребует либо пересчитать налог, внеся корректировки в декларацию, либо пояснить, из-за чего были допущены нарушения, если есть подозрения в их умышленном характере.

Какие бывают результаты КНП?

В том случае, если налоговая инспекция не обнаружит нарушений, противоречий и ошибок, она убедиться, что сумма налогов была рассчитана верно. Тогда камеральная налоговая проверка будет завершена. При этом вы не получите уведомления об этом. Его направляют налогоплательщику только тогда, когда требуется возмещение НДС.

Что делать, если КНП завершена без нарушений?

Если вы видите в личном кабинете сообщение о том, что КНП завершена без нарушений, значит, ФНС не обнаружила ошибок и противоречий. Вам не нужно ничего больше делать, потому что по вопросы ваших налогов было принято положительное решение, а значит, с декларацией всё в порядке.

Но, если после завершения КНП вам полагается налоговый вычет, нужно ждать его. Обратите внимание на срок возврата денег. После окончания проверки у налоговой инспекции есть 10 дней, чтобы принять решение, осуществлять ли возврат НДС. Если было принято положительное решение, у службы будет ещё 30 дней, чтобы перечислить деньги на ваш счёт.

В некоторых случаях налоговый вычет приходит по частям. Закон предусматривает только единовременные выплаты, но ФНС может начислять их отдельно. Главное, чтобы полная сумма поступила на счёт налогоплательщика в течение 30 дней после принятия решения. Начисление по частям обычно связано с тем, что декларация была подана по разным периодам.

Из-за этого возмещение приходит по нему отдельно. Если срок выплат уже прошёл, а вы не получили деньги, обратитесь в поддержку ФНС. Обычно на невозвращенная сумма облагается дополнительным процентом за просрочку.

Что делать, если при КНП были обнаружены нарушения

Если во время камеральной налоговой проверки будут выявлены противоречия и нарушения, у ФНС будет 10 дней, чтобы составить акт КНП. В нём будут перечислены все ошибки, выявленные во время инспекции.

Акт направляется налогоплательщиками, и обычно становится причиной для начисления;

- Пени;

- Дополнительных налогов;

- Штрафов.

После подготовки документа, налогоплательщик получит его в течение 5 дней. После этого ему нужно будет ознакомиться с претензиями. Если он согласен с ними, понадобится составить исправленную налоговую декларацию и направить её в ФНС, а также оплатить дополнительные налоги, пени и штрафы.

Если вы не согласны с решением ФНС, нужно подать возражение в организации. На это даётся 30 дней после получения акта КНП. Возражение должно быть подкреплено пояснением позиции налогоплательщиками, а также документами, подтверждающими его правоту.

Для разбирательства с ФНС многие компании обращаются в суд. Поэтому, чтобы решение было принято в вашу пользу, нужно тщательно подготовить все документы и пояснения.

Также смотрите о том, как проходит КНП в видео:

Источник: it-doc.info

Камеральная налоговая проверка: сроки проведения и выплаты налогового вычета, результаты

Камеральная налоговая проверка — это контроль соблюдения законодательства, посредством изучения отчетности и иных документов, которые организации сдают в ИФНС.

Содержание статьи

- Как проходит налоговая проверка

- Сколько длится камеральная налоговая проверка

- Оформление результата

- Что такое камеральная налоговая проверка физического лица

Как проходит налоговая проверка

Процесс осуществления камеральной налоговой проверки описан в статье 88 НК РФ. Проверяется отчетность любых налогоплательщиков (юридические, физические лица и ИП). Налоговикам не требуется уведомлять компанию о начале процесса, он следует сразу после подачи сведений. Камеральная налоговая проверка проводится по месту нахождения налоговой инспекции в отделе камеральных проверок. Изучается информация только за отчетный год.

Специалисты обращают внимание на следующие моменты:

- Правильность расчета налоговой базы;

- Точность подсчета показателей;

- Правильность применения вычетов;

- Соответствие применяемых ставок и льгот законодательству.

Запрос дополнительной информации

Одно из различий между выездной налоговой проверкой и камеральной состоит в том, что государственный орган не может по своему усмотрению запрашивать дополнительные документы. Однако если в результате проверки декларации обнаружатся искажения сведений, юридическому лицу будет направлено требование о даче пояснений или корректировки показателей (п. 3 ст. 88 НК РФ).

Ситуации, при которых запрашивается уточняющая информация:

- Выявление ошибок. В этом случае налоговики просят подать уточненную декларацию.

- Корректировка суммы налога. Если предприятие подало уточненную декларацию, в которой была уменьшена сумма сбора или увеличен убыток, могут быть запрошены первичные документы, подтверждающие правомерность этих действий.

- Подтверждение льгот.

- Объяснение размера убытка.

- Возмещение НДС из бюджета.

Важно! При электронной сдаче отчетности по защищенным каналам связи пояснения должны предоставляются таким же образом. Бумажные пояснения приниматься не будут.

Организации обязаны дать ответ на требование в течение 5 дней, на подготовку документов дается 10 дней.

Справка! В ходе проверки инспектор может прибегнуть к дополнительным мерам для выявления нарушений. Например, допрос свидетелей, запрос документов контрагентов, проведение экспертизы и другие мероприятия (ст. 90, 93, 95 НК РФ).

Сколько длится камеральная налоговая проверка

Срок проведения камеральной налоговой проверки составляет 3 месяца после сдачи отчетности.

Важно! Для всех видов отчетности существуют крайние даты их сдачи. При нарушении сроков более чем на 10 дней, банковские счета налогоплательщика могут быть заблокированы налоговым органом (ст. 76 НК РФ).

Государственный орган может закончить проверку и до истечения установленного срока. Если отчетность вызывает сомнения и требуются дополнительные действия для сбора данных, камеральная налоговая проверка может быть продлена на месяц (п.6 ст. 101 НК РФ).

Оформление результата

Если никаких недостатков и неточностей в отчетности не выявлено, проверка прекращается. Уведомление о ее завершении налогоплательщику не отправляется (кроме возмещения НДС).

При наличии нарушений действует следующая процедура:

- Составление акта (ст. 100 НК РФ) — 10 рабочих дней.

- Передача акта предприятию (5 рабочих дней).

- Подача пояснений или корректировка отчетности – производится, если компания согласна с найденными нарушениями.

- Подача возражения на акт (если организация не согласна с нарушениями). Установленного образца возражения на акт нет, поэтому его можно составить в свободной форме.

- Рассмотрение возражений руководителем ИФНС (10 рабочих дней). Руководитель выносит решение о наличие нарушений и необходимости привлечения предприятия к ответственности. Также, если требуется сбор дополнительной информации, он может продлить период аудита.

- Скачать Форму акта о проведении камеральной налоговой проверки.

- Скачать Форму решения о привлечении к ответственности за совершение налогового правонарушения.

- Скачать Форму решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

Что такое камеральная налоговая проверка физического лица

Это изучение отчетности 3-НДФЛ. Она заполняется гражданами, имеющими право на налоговый вычет. Срок камеральной проверки налоговой декларации 3-НДФЛ стандартный — 3 месяца.

Как проверить камеральную проверку налоговой отчетности

Сведения о ходе камеральной проверки налоговой декларации отражаются в личном кабинете по ссылке nalog.ru. Там будет отображаться статус, находится ли декларация в процессе обработки. Там же, после завершения процедуры можно узнать ее результат и сумму к перечислению.

Срок возврата налогового вычета после проверки

Конечно же, всех налогоплательщиков волнует вопрос, когда перечисляют деньги после завершения камеральной налоговой проверки? Сроки выплаты налогового вычета после подачи документов зависят от длительности проведения камеральной проверки. Государственный орган может закончить ее до истечения установленного периода. Максимальный срок — 4 месяца.

Первые три уходят на изучение документов. Еще 30 дней — срок на перечисление налогового вычета после камеральной проверки.

Как подготовиться к камеральной проверке налогов

Спикер — Пиримова Евгения, генеральный директор ООО «ОЛИМП ГРУПП».

В первую очередь, нужно обратиться к налоговому кодексу, в котором прописаны нормы. В статьях 21 и 23 указаны права и обязанности налогоплательщика. В статьях 31 и 32 перечислены права и обязанности налоговых органов. Изучите эти нормы, знание своих прав и обязанностей придадут уверенности при прохождении камеральной проверки.

Затем следует провести полную инвентаризацию документов: учредительные документы, протоколы, решения, разрешительные документы, лицензии и др. Правоустанавливающих документы о назначении генерального директора, главного бухгалтера. Оригиналы документов должны быть в наличии. Важно также проверить наличие учетной политики, потому что если ее нет, вас могут оштрафовать.

Далее проверьте всю первичную документацию, начиная от договоров с контрагентами, заканчивая счетами, счет-фактурами, актами, ТОРГ-12. Все документы должны быть в оригиналах и они должны быть идентичны документам у контрагентов. Часто возникают ситуации, что у контрагента старая версия договора, что вызывает много вопросов.

Кроме того, все документы должны быть подписаны, составлены на бумаге, никаких факсимиле на них не должно быть. Если в оформленных документах есть значительные ошибки, то естественно контрагенту нужно направить просьбу исправить, и у себя это письмо тоже сохранить, подколоть к документу.

Расходные документы, которые отражаются в декларации налогов на прибыль, тоже должны быть в наличии. Это является подтверждением расходов.

Естественно, обязательно нужно проявлять и должную осмотрительность. Желательно иметь на руках досье на контрагента, где тоже запрошены уставные документы, оценены риски, есть предыдущая отчетность, особенно отчетность важна в строительной сфере. Потому что когда компания берет на себя подрядные работы, она должна подтвердить свою работоспособность. То есть ей необходимо показать, что в компании есть штат, а не один директор,техника необходимая для выполнения работ.

Можно воспользоваться сервисом по проверке контрагентов, например “Прозрачный бизнес”, либо в любом другом сервисе. Ряд сведений о контрагенте можно найти в открытом доступе в Интернете, на сайте налог.ру: проверить выписку, узнать есть ли арестованные счета у компании. Все это нужно для того, чтобы можно было проверить достоверность документов контрагента.

Важный пункт: наличие экономической обоснованности сделок. Это когда предоставляется комплект первичных документов по сделке налоговому органу. А вместе с ним и ряд других документов: деловая переписка, свидетельство о личной встрече. Должны быть какие-то явки и пароли: телефоны офиса, сотрудников — все это тоже подтверждает обоснованность сделки. Если этого нет, то у налоговиков возникнут вопросы, что усложнить прохождение камеральной проверки и возможно затянет процесс.

Еще один момент, на который обращают внимание налоговики — это офис. Одного стола и стула недостаточно: нужно чтобы офис был рабочим. В зависимости от оборота компании налоговики могут придраться к этому моменту, и их претензии вряд ли будут в пользу налогоплательщика. Конечно, идеальный вариант — проходить все процедуры у налоговика, но ситуации бывают разные.

Не мало важно провести инструктаж персонала. Во время проверки сотрудники многих фирм почему-то начинают пугаться, наводить порядок и суетиться. Ничего этого делать не нужно. Нужно спокойно сидеть на своем рабочем месте и выполнять свой функционал. Персоналу не следует вести какие-либо диалоги с налоговиками.

Сотрудники не обязаны этого делать, если нет соответствующего постановления.

И конечно, все присутствующие в офисе должны быть штатными сотрудниками, по которым у компании есть документы.

Источник: pakhotin.org