Налоговая служба напоминает налогоплательщикам, использующим УСН, что с 2023 года они обязаны представлять уведомления об исчисленных суммах авансовых платежей за каждый квартал в рамках Единого Налогового Счета. Согласно правилам уведомления должны быть поданы не позднее 25 числа месяца, в котором установлен срок уплаты. Например, для I квартала уведомление должно быть подано не позднее 25 апреля 2023 года с указанием кода отчетного периода «34/01». Уведомление об исчисленных авансовых платежах по УСН за II квартал 2023 года необходимо представить до 25 июля текущего года, используя код отчетного периода «34/02». Аналогично, уведомление за III квартал 2023 года должно быть подано не позднее 25 октября, с использованием кода отчетного периода «34/03».

Перенесен срок уплаты налога по УСН и авансового платежа по УСН в 2022 году

При этом если авансовый платеж не изменяется в течение года, то налогоплательщик может подать одно уведомление сразу на несколько периодов. Необходимо учесть, что непредставление или неправильное заполнение уведомления может привести к задержке поступления денежных средств и остаться на сальдо ЕНС налогоплательщика, что приведет к начислению пени.

Однако в 2023 году введен переходный период, в течение которого для распределения уплаченных сумм по налогам можно указать все необходимые данные в платежном поручении, не подавая отдельное уведомление об исчисленных суммах налогов. Другими словами, налоги могут быть уплачены по «старым» правилам, где все реквизиты каждого налога (например, КБК, ОКТМО и т.д.) указываются в платежном поручении. В случае применения УСН налогоплательщики должны заполнить все необходимые реквизиты: КПП (для ИП — «0»), КБК (182 1 05 01021 01 1000 110 для объекта налогообложения «доходы минус расходы» и 182 1 05 01011 01 1000 110 для объекта «доходы»), ОКТМО (по месту уплаты), отчетный период, сумму и статус плательщика «02».

Как отправить уведомление об авансовых платежах в СБИС

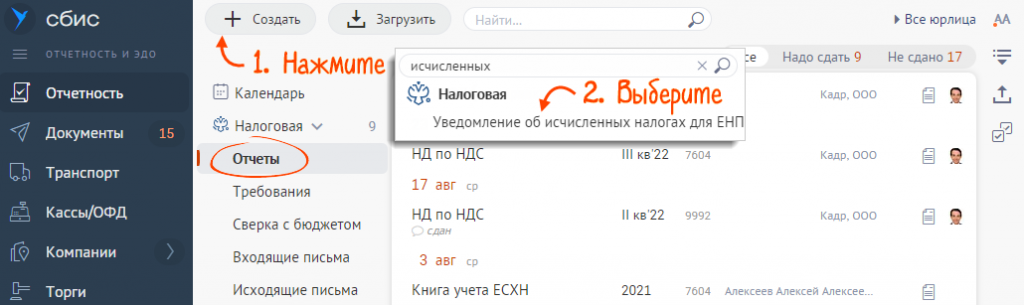

Для отправки уведомления в разделе «Отчетность/Налоговая/Отчеты» выберете «+ Создать» и нажмите «Уведомление об исчисленных налогах для ЕНП».

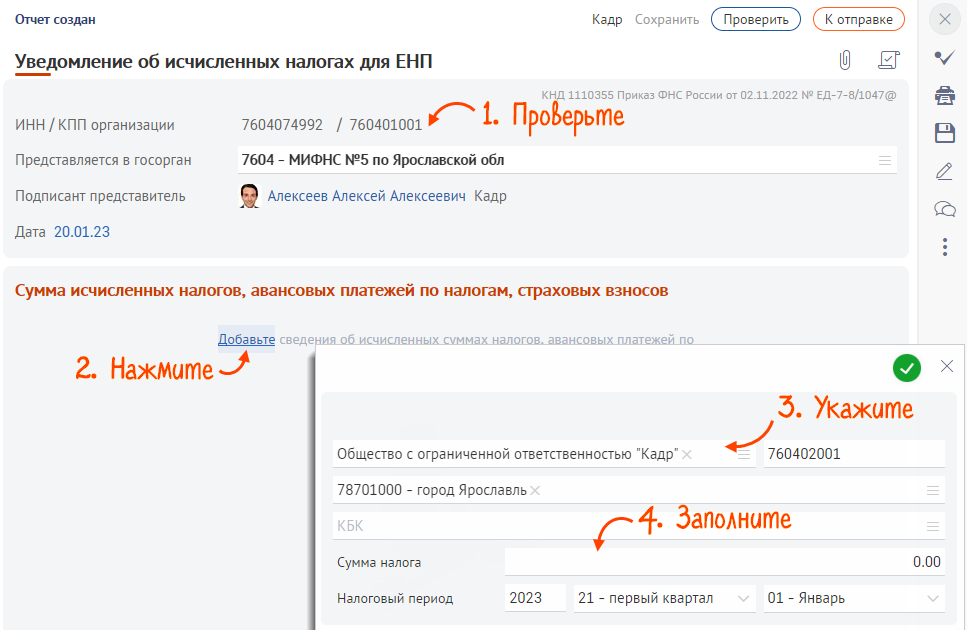

Далее вам потребуется проверить реквизиты и налоговую инспекцию. Уведомление всегда подается от головной организации. После внесите сведения об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. Выберите организацию или обособленное подразделение, укажите КБК, сумму налога и период.

Далее необходимо нажать «Проверить» и после кликнуть «К отправке».

СБИС предоставляет предприятиям на УСН множество преимуществ, которые могут существенно упростить учет и повысить эффективность бизнеса. СБИС легко автоматизирует процесс формирования уведомлений об авансовых платежах по УСН, что позволяет сократить время на их заполнение и представление в налоговую службу. Кроме того, в системе доступны функции мониторинга задолженности и автоматического списания налогов, что позволит предприятиям избежать штрафов и снизить риски налоговых проверок. Узнайте, как еще СБИС повысит эффективность вашего бизнеса у наших специалистов. Оставьте заявку, мы с вами свяжемся в ближайшее время.

АБТ Сервисы для бизнеса

Комплексный подход к автоматизации подготовки и сдачи отчетности. Мы подключим и настроим программное обеспечение, обучим сотрудников, подберем выгодные тарифы, подготовим и сдадим все отчеты за вас.

Подключиться Заказать консультацию

- Подключим к Российскому программному обеспечению

- Техническая поддержка для клиентов 24/7

- Работаем круглосуточно 365 дней в году

Источник: www.abt.ru

Расчет авансовых платежей при УСН и формирование отчета в 1С: Бухгалтерии 8

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

• Применяемый объект налогообложения;

• Сроки оплаты авансов;

• Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

• По итогам 1 квартала до 25 апреля;

• По итогам 2 квартала до 25 июля;

• По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

• Для ЮЛ до 31 марта, года наступившего за отчетным;

• Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

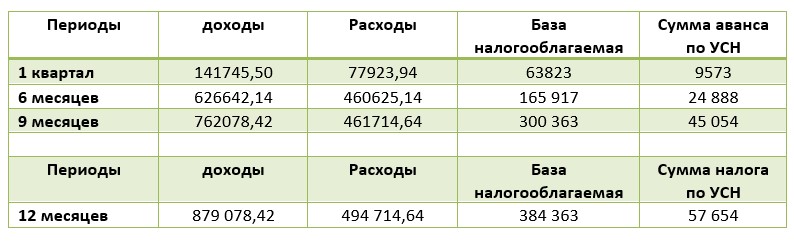

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

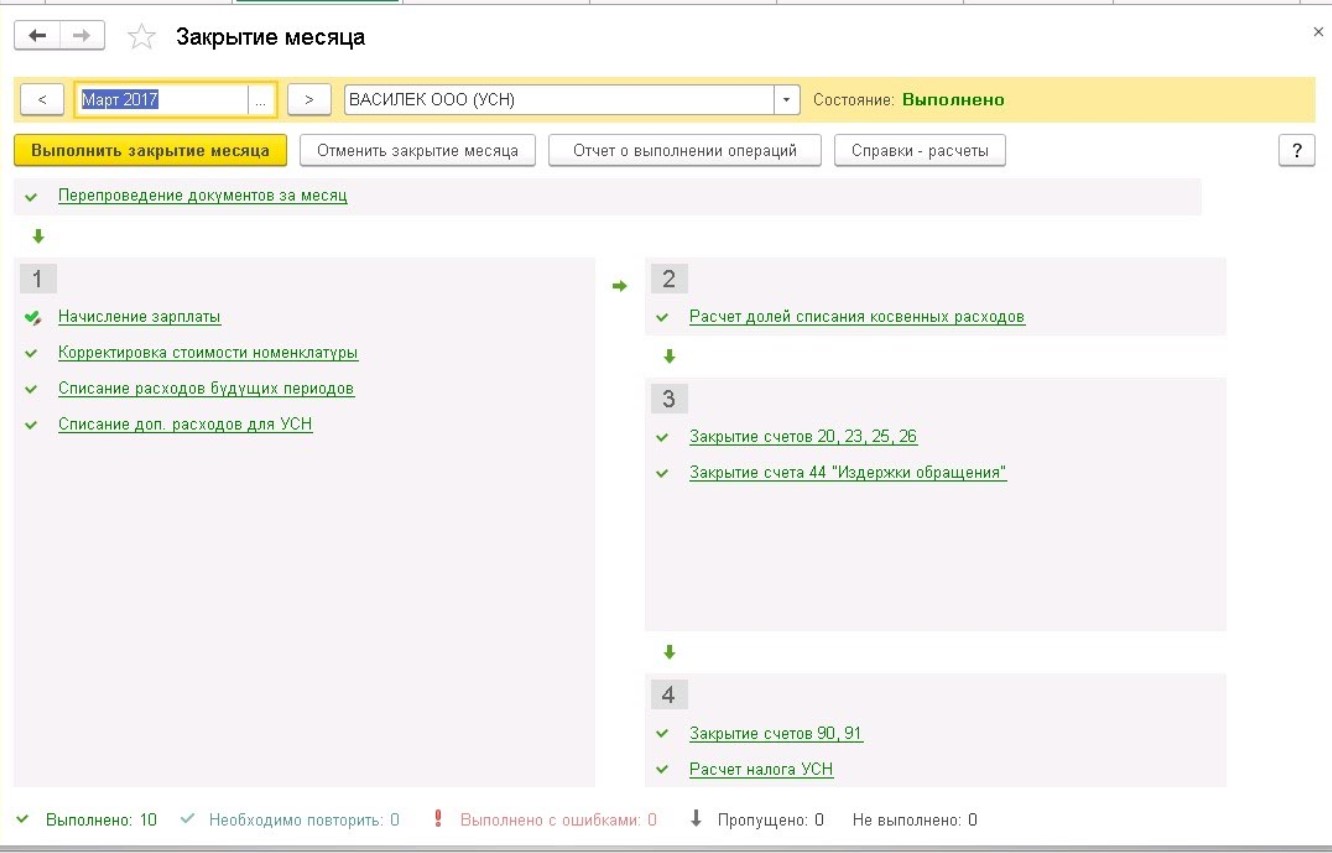

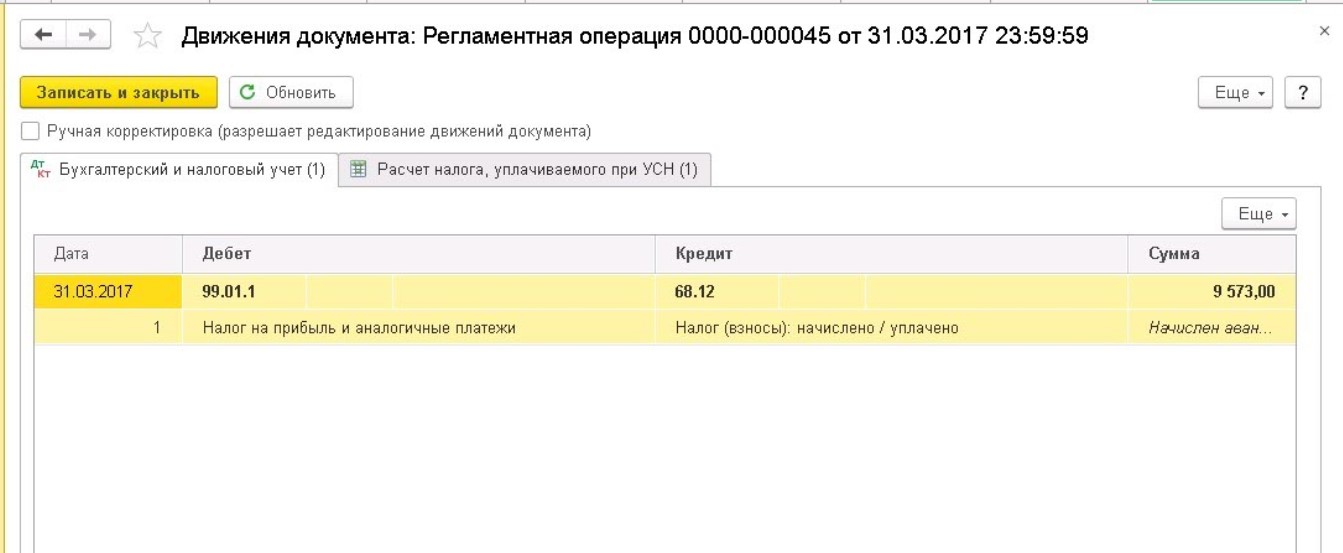

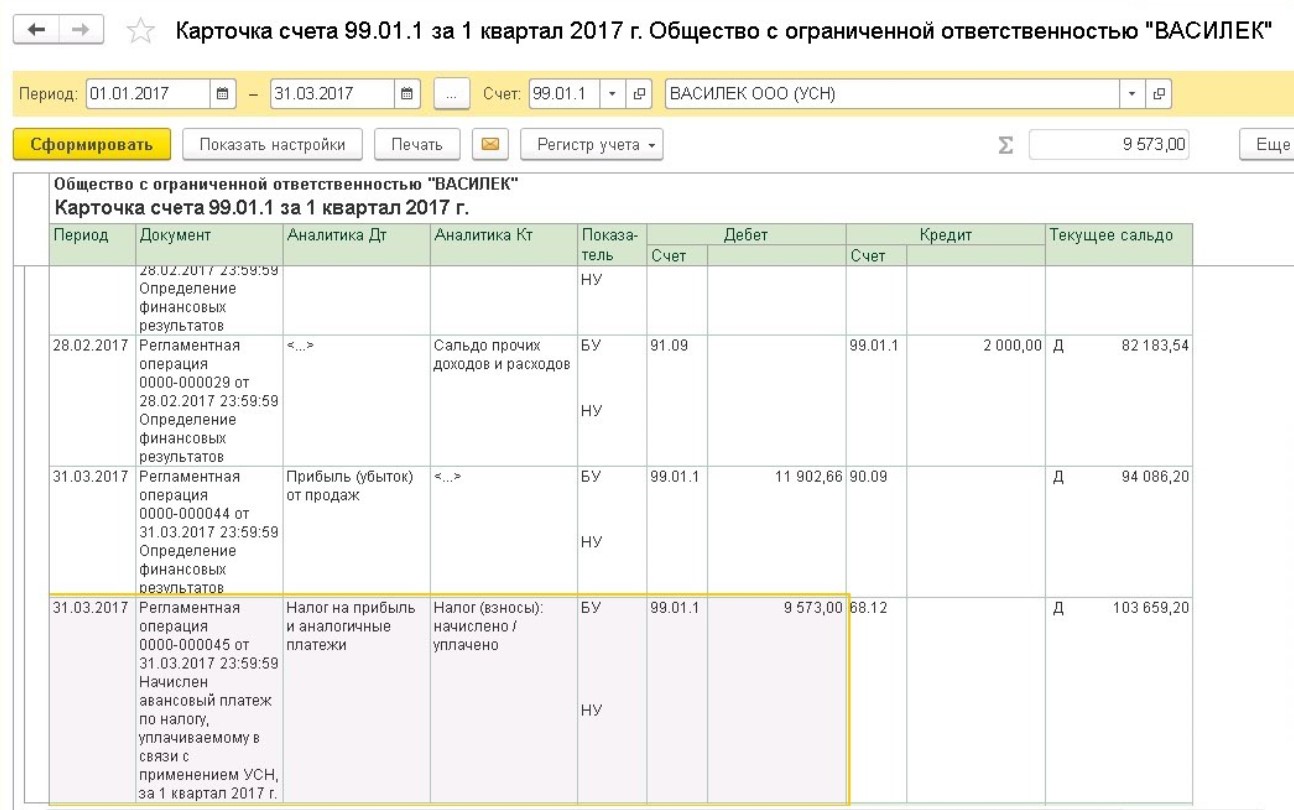

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

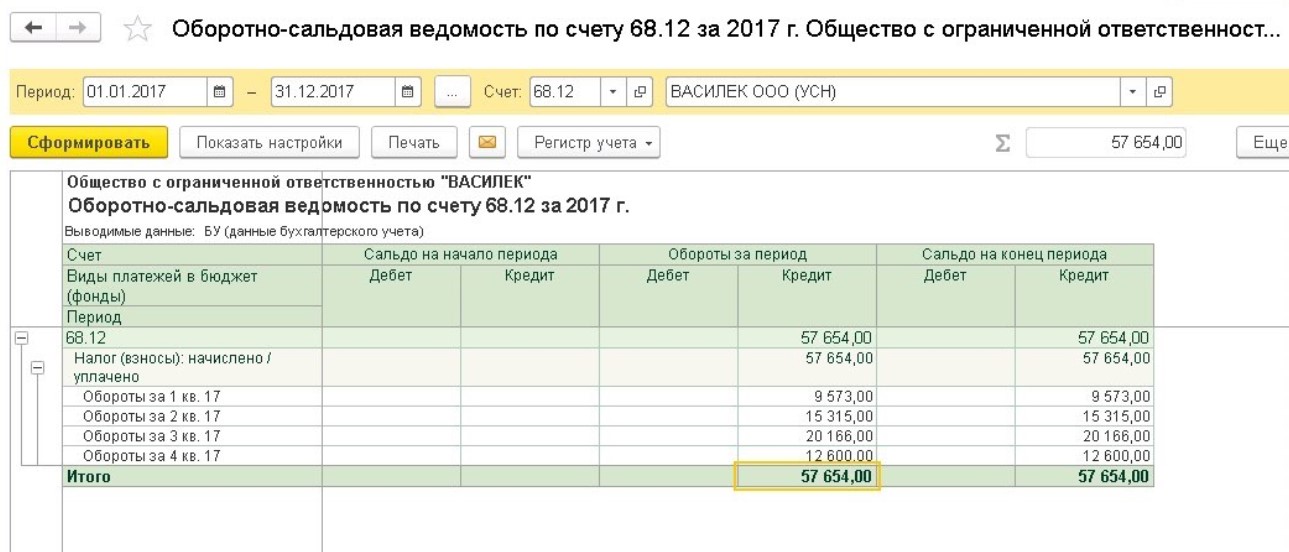

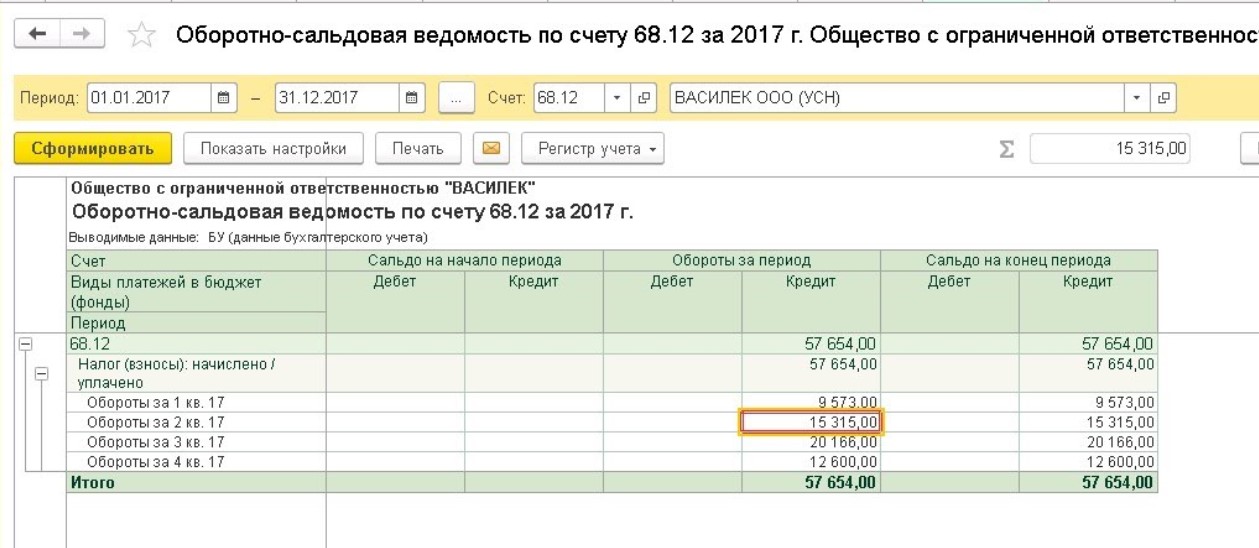

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту — суммы начисленные, по дебету — оплаченные:

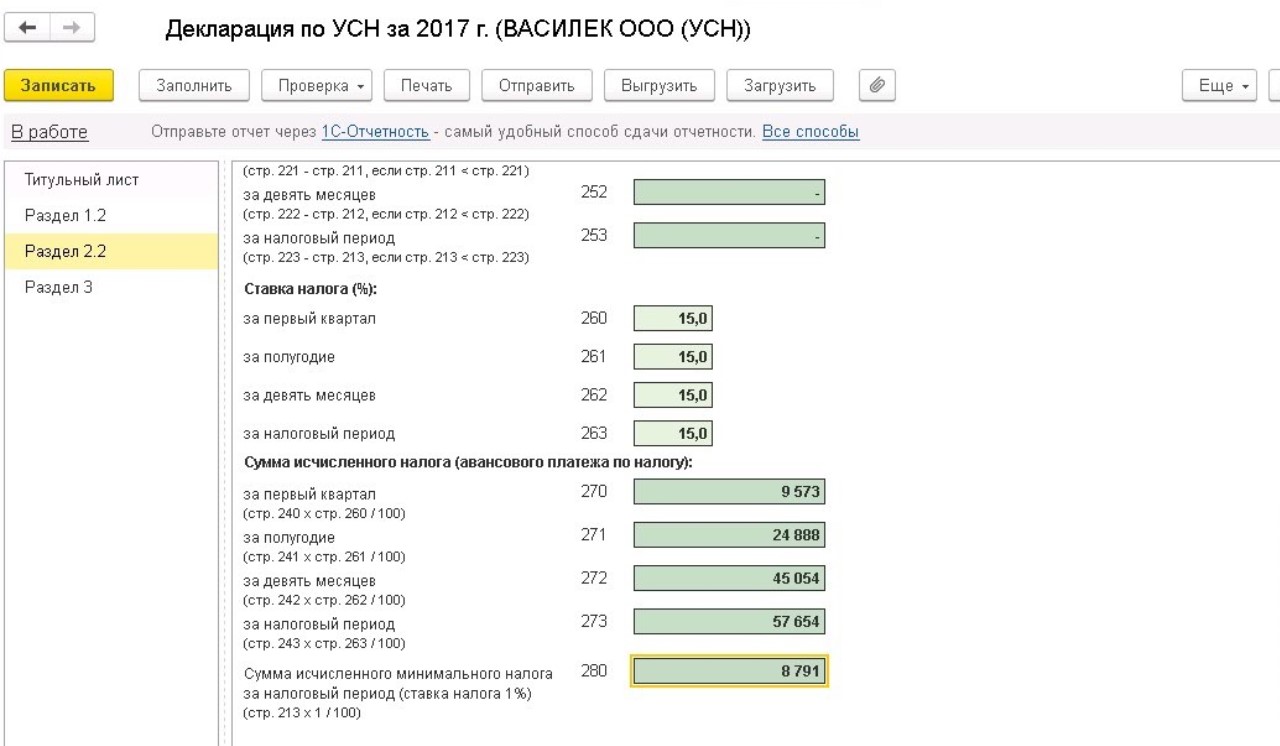

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

• В 1 квартале – 9573;

• Во 2-м – 15315 (24888 – 9573);

• В 3-м – 20166 (45054 – 24888);

• По итогам года – 12600 (57654 – 45054).

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

• 879078,42 х 1% = 8791

• (879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120 .

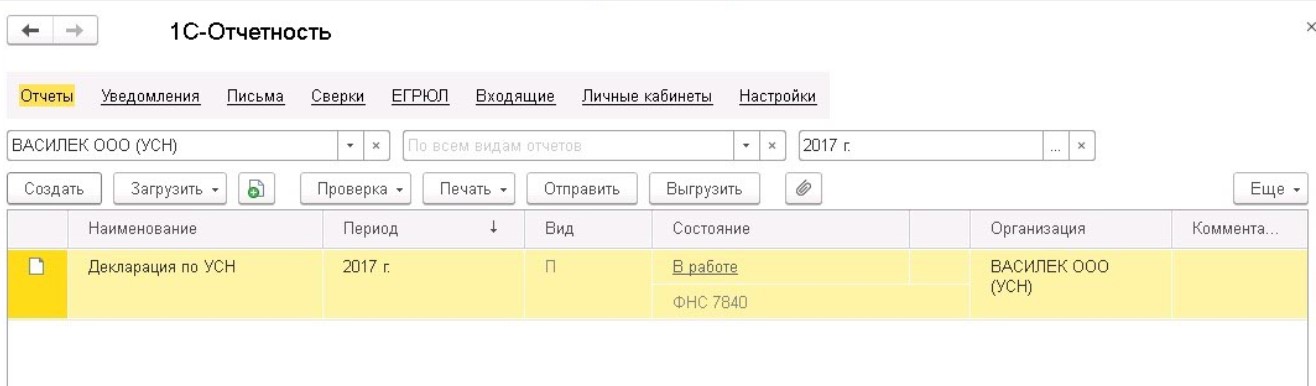

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

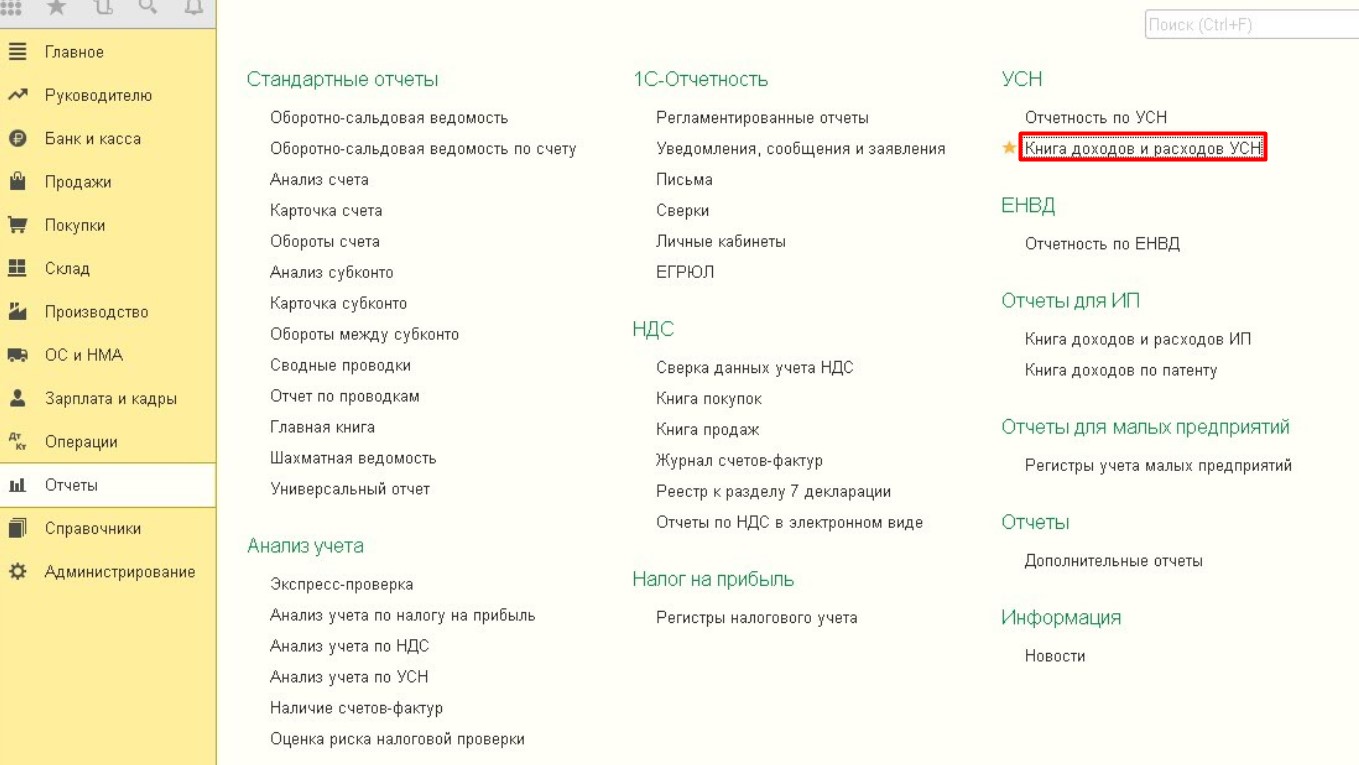

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН . Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН :

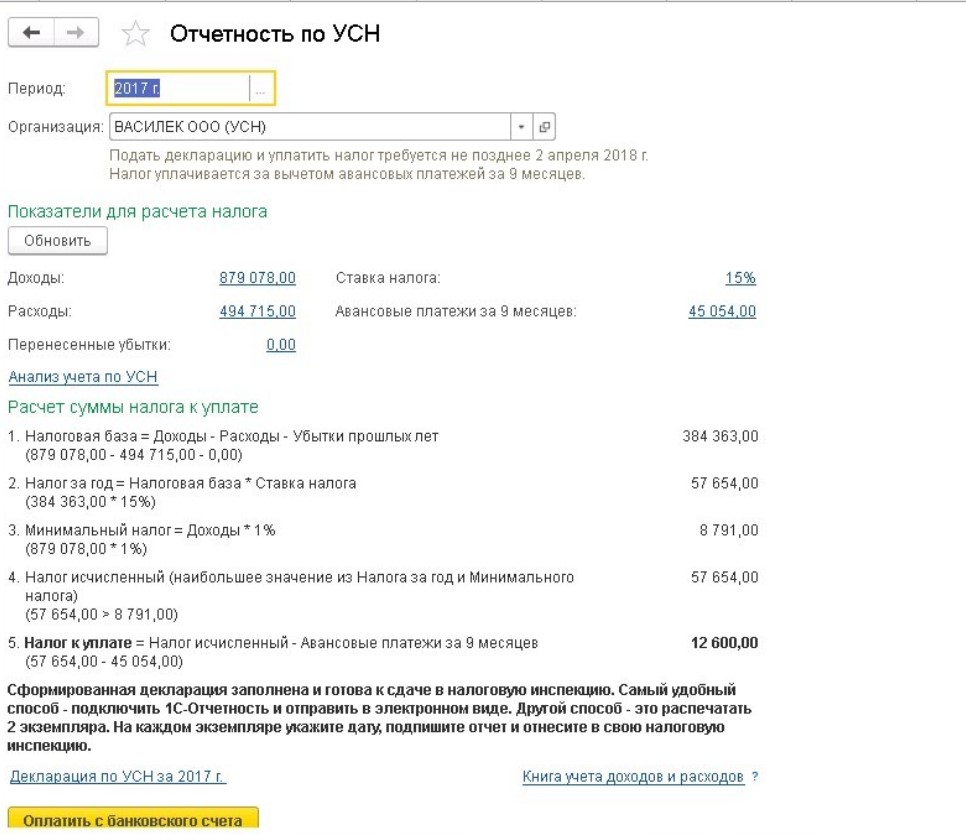

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

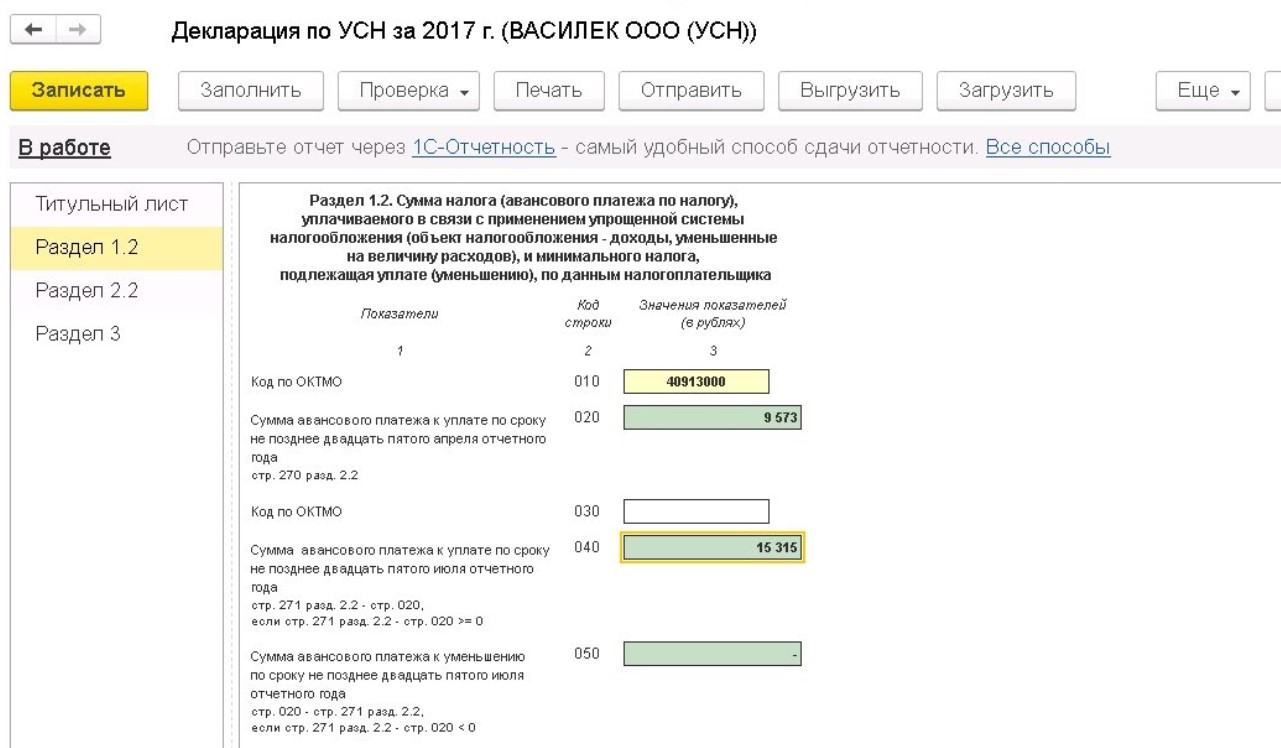

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Автор статьи: Наталья Вещева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai