Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Отказ от усн сроки подачи заявления». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Основанием для принятия решения послужили выводы налоговых инспекторов о неправомерном заявлении компанией налоговых вычетов по НДС, поскольку она применяет УСН.

Если же фирма полностью прекращает деятельность, то уведомление отправляется в течение 15 дней со дня ликвидации.

По сравнению с 2019 годом уведомление о прекращении УСН 2020 не претерпело никаких изменений. Заполняется всё та же стандартная форма, которая подаётся в территориальное отделение ФНС. Форма 26.2-8 установлена приказом ФНС в 2012 году.

Можно ли вернуться обратно на УСН?

Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3) следует направить в налоговый орган не позднее 15 января года, в котором предполагается перейти на иной режим налогообложения.

В связи с тем, что 30 и 31 декабря в 2017 году приходятся на выходные, представить данные уведомления можно и 09 января 2018 года.

Главблог #45 Как перейти на УСН

Организация занялась деятельностью, при которой невозможно применять УСН (например, стала производить подакцизную группу товаров или ведет игорный бизнес).

Компании и ИП могут не только сменить ОСНО на УСН, но и перейти с упрощенки на другую систему. Сделать это можно как добровольно, так и по ряду причин, обязывающих отказаться от УСН.

Между тем применение УСН носит уведомительный, а не разрешительный характер. Правовое значение уведомления состоит не в получении согласия налогового органа на применение данного специального налогового режима, а в выражении волеизъявления субъектов предпринимательства на добровольное применение УСН.

Четыре уведомления по УСН: не пропустите сроки

Тем не менее для большинства судей позднее представление в налоговый орган заявления (либо его отсутствие) о переходе с УСН на общую систему налогообложения не является причиной для лишения налогоплательщика права на изменение режима налогообложения.

Если соблюсти сроки и правильно заполнить бланк, то ФНС принимает заявление, специальный режим прекращает действовать без каких-либо штрафных последствий.

Погружаемся в проблему и определяем результат:

- В кратчайшие сроки приводим в порядок бухгалтерский учёт. Собираем, восстанавливаем и вносим в базу недостающие документы

- Проанализируем и отрегулируем счета, восстановим регистры налогов и отчетность по финансам

- Берём на себя ответственность и сдачу отчетов по бухгалтерии и налогам в ИФНС, ПФР, ФСС, РОССТАТ

- Работаем на результат, снижаем риски, всегда на связи

Не вправе применять упрощенную систему налогообложения организации, имеющие филиалы, банки, страховщики, ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, ИП, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей.

Организации и ИП, применяющие УСН, вправе добровольно отказаться от этого режима налогообложения и перейти с очередного календарного года на иной режим. Для этого необходимо представить в ИФНС соответствующее уведомление.

О переходе на другой налоговый режим в силу положений п. 6 ст. 346.13 Налогового кодекса (далее — Кодекс) требуется уведомить налоговую инспекцию по месту нахождения организации (месту жительства — для индивидуального предпринимателя). В отношении торговли через палатку предприниматель применял систему в виде единого налога на вмененный доход для отдельных видов деятельности (далее по тексту — ЕНВД). В 2011 году он подал в налоговую инспекцию заявление о переходе в следующем году с уплаты ЕНВД в отношении торговли через палатку на применение УСН с объектом налогообложения «доходы».

Установлен и вполне конкретный срок, в течение которого налогоплательщик должен уведомить налоговый орган о своем решении.

Посмотреть форму

В то же время принудительный перевод организации с УСН на общую систему налогообложения по результатам налоговой проверки не может выступать самостоятельной целью налогового контроля.

Заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда стало известно о нарушении прав и законных интересов, т.е. когда Вы получили данное уведомление.

Во-вторых, невозможен частичный отказ от применения УСН для отдельных видов деятельности. Рассмотрим конкретную ситуацию.

Обращаем ваше внимание, что в ситуации, рассмотренной в начале статьи, организация добровольно перешла на общий режим налогообложения с начала нового налогового периода (календарного года), поэтому смогла успешно отстоять свою позицию в суде, несмотря на то что не уведомила об этом налоговый орган.

Для перехода с УСН на ОСН налогоплательщику нужно подать заявление в налоговую по месту регистрации (для ИП) или нахождения (для юридических лиц). Оно заполняется по установленной форме №26.2-3. В бланке указывается наименование организации или ФИО ИП и дата, с которой налогоплательщик собирается перейти на другой режим налогообложения.

![]()

![]()

Организации, предприниматели, применяющие упрощенную систему налогообложения, могут добровольно сменить режим. Иногда уйти с УСН необходимо в силу требований законодательства.

НК РФ. В любом случае на подачу уведомления налогоплательщику отводится 15 дней со дня, когда он сменил режим, перестал вести деятельность по «упрощенке» или после окончания квартала, когда он утратил на нее право. Снова вернуться на УСН можно не ранее чем через год, с началом нового налогового периода (т.е. календарного года).

Ну и, конечно, экс-упрощенцу нужно не забыть подать декларацию по налогу при УСН и заплатить налог за последний год применения УСН.

Налог нужно восстановить с товаров и материалов, которые еще не использованы в деятельности компании (например, лежат на складе). Также придется восстановить ранее взятый к вычету НДС по основным средствам и НМА. НДС восстанавливается пропорционально остаточной стоимости. Рассмотрим на примере.

Применяя упрощенную систему налогообложения (далее — УСН), некоторые налогоплательщики по разным причинам принимают решение перейти на общую систему налогообложения. Рассмотрим порядок действий «упрощенца» в случае добровольного отказа от применения УСН.

Как направить уведомление о прекращении УСН

Как определено в постановлении Президиума ВАС РФ от 14.09.10 г. № 4157/10, использующий УСН предприниматель не вправе по своему усмотрению при отсутствии оснований, предусмотренных ст. 346.13 НК РФ, переходить на общий режим налогообложения.

Можно самостоятельно скачать образец формы уведомления о прекращении УСН и попробовать разобраться или обратиться за помощью к нашим юристам, которые решат все вопросы, не тратя время клиента на визиты в ИФНС.

К примеру, об отказе в применении «упрощенки» с 1 января 2016 г. налоговый орган нужно уведомить до 15 января 2016 г.

Ну а то, что налогоплательщик нарушил срок направления в инспекцию уведомления, так это ничего страшного. Ведь налоговым законодательством не предусмотрены последствия пропуска данного срока в виде запрета налогоплательщику применять иной режим налогообложения.

Сегодня мне пришло из налоговой службы сообщение с отказом в упрощенной системе налогообложения — «Уведомление о невозможности применения упрощенной системы налогобложения». Ссылаются на статью 346.12 Налогового кодекса РФ. Заявление я подавал в 5-ти дневный срок от момента постановки меня на учет в ИФНС. Объясните, законно ли поступила налоговая инспекция.

Внимание: если организация не сообщит в налоговую инспекцию, что она утратила право применять упрощенку, или подаст сообщение с опозданием, ее могут привлечь к налоговой ответственности, а руководителя – к административной.

ЗАПОМНИТЕ: Все расходы, в т.ч. по регистрации бизнеса «под ключ», включая нотариуса, госпошлины и прочее не могут быть нулевыми, уже это должно Вас насторожить, не верьте мошенникам, их цель вовлечь Вас словом «бесплатно», а дальше, как говорится, дело техники. Всех мошеннических схем на сайте не опишешь, поэтому по любым вопросам звоните нам!

Контролеры провели камеральную проверку представленной декларации, в результате чего было отказано в возмещении налога. Более того, инспекторы приняли в отношении фирмы решение о привлечении ее к ответственности за неуплату (неполную уплату) налога*(3). Фирме был доначислен НДС, предъявлены штрафы и пени.

Чем утверждена форма

Правительства РФ от 02.04.2020 N 409 установлены сроки переноса уплаты налогов и сдачи налоговой отчетности, порядок предоставления отсрочки (рассрочки).

Согласно вышеописанным правилам и представленному примеру переход с УСН на ОСН в добровольном порядке носит характер уведомления. Любая компания может воспользоваться правом отказа от упрощенки, но следует вовремя подавать уведомление, чтобы обезопасить предприятие от незапланированных расходов и иных последствий в виде судебных разбирательств.

Если ваша компания соответствует всем перечисленным критериям, можно смело писать заявление о переходе на УСН. Кроме того, компании был начислен штраф за неполную выплату налоговых платежей, а также пени за просрочку.

Переход на другой режим налогообложения в середине года

Кроме того, не забудьте сдать декларацию по единому налогу за период работы на упрощенке. Сделать это нужно не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН.

Глава 26.2 Налогового кодекса Российской Федерации, устанавливающая правила применения этого специального налогового режима, предусматривает подачу в налоговый орган уведомлений при переходе на УСН, отказе от ее применения, изменении объекта налогообложения и прекращении деятельности, по которой упрощенная система применялась. Для каждого из этих уведомлений установлен свой срок.

Аналогичная позиция была изложена и в постановлении ФАС Северо-Западного округа от 16.05.13 г. № А26-6026/2012.

![]()

![]()

Во-вторых, налогоплательщику придется произвести восстановление НДС при переходе на УСН (пп. 2 п. 3 ст. 170 НК РФ). А все потому, что на упрощенке НДС не платится.

Заявление о добровольном отказе от УСН может быть подано до 15 января года, в котором предприниматель желает перейти на ОСН.

Налоговая служба принимает уведомление о прекращении применения УСН по рекомендованной форме № 26.2-8.

Источник: swarovski125.ru

ИП стал самозанятым. Какое заявление нужно подать в ФНС об отказе применения УСН, ЕНВД или ЕСХН?

Отказаться от УСН фирмы и предприниматели могут и добровольно. Тогда с начала нового года они должны перейти на обычную систему налогообложения.

Однако судьи с чиновниками не согласны. Так, арбитры ФАС Центрального округа указали на следующее. Поскольку переход с УСН на общую систему налогообложения по истечении года осуществляется добровольно, то подача заявления о прекращении применения «упрощенки» носит уведомительный характер. Нарушение срока подачи уведомления не влечет за собой никаких налоговых последствий (постановление от 16 января 2014 г. № А68-276/2013).

Переход на другой режим налогообложения в середине года

Обоснование очень простое. Как гласит пункт 6 статьи 346.13 Налогового кодекса фирмы и ИП на УСН могут перейти на другой режим налогообложения только с начала следующего года. Для этого надо заполнить уведомление по форме 26.2–3, которое направляют в ИФНС до 15 января года, в котором меняется система налогообложения.

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Организация, которая три года применяла УСН, с начала 2012 года перешла на общий режим, но по каким-то причинам не направила в инспекцию уведомление. По итогам первого квартала организация представила налоговикам декларацию по НДС, в которой заявила к возмещению из бюджета определенную сумму налога.

Контролеры провели камеральную проверку представленной декларации, в результате чего было отказано в возмещении налога. Более того, инспекторы приняли в отношении фирмы решение о привлечении ее к ответственности за неуплату (неполную уплату) налога*(3). Фирме был доначислен НДС, предъявлены штрафы и пени.

Основанием для принятия решения послужили выводы налоговых инспекторов о неправомерном заявлении компанией налоговых вычетов по НДС, поскольку она применяет УСН.

Компания не согласилась с решением налоговой инспекции и после неудачной попытки урегулировать спор в вышестоящей налоговой инстанции обратилась в суд. Суды всех инстанций отменили решение инспекции о привлечении фирмы к налоговой ответственности и об отказе в возмещении из бюджета сумм НДС. Решение судов первой и апелляционной инстанций утвердил ФАС Центрального округа*(4).

Дальнейшие споры по этому вопросу и попытки пересмотра принятых судебных актов можно считать непродуктивными. Определением Высшего Арбитражного Суда РФ требование о пересмотре в порядке надзора судебных актов по делу о признании недействительным решения налоговой инспекции в части доначисления НДС было отклонено и в передаче дела в Президиум ВАС РФ отказано*(5).

ВАС РФ в своем определении, в частности, указал, что суды сделали правильный вывод о том, что отказ от применения УСН является правом компании и носит уведомительный характер, фирма вела хозяйственную деятельность, оформляла первичные документы и представляла налоговые декларации, соответствующие общей системе налогообложения, в связи с чем применение им данного налогового режима и вычетов по НДС является обоснованным.

Когда отказ невозможен

Во-первых, добровольный отказ от упрощенной системы даже при условии уведомления инспекции невозможен до окончания налогового периода*(6). Например, организация решила добровольно отказаться от применения УСН в середине календарного года, уведомила в июне об этом налоговую инспекцию, потом отстаивала свою позицию в суде и предсказуемо проиграла*(7).

Обращаем ваше внимание, что в ситуации, рассмотренной в начале статьи, организация добровольно перешла на общий режим налогообложения с начала нового налогового периода (календарного года), поэтому смогла успешно отстоять свою позицию в суде, несмотря на то что не уведомила об этом налоговый орган.

Во-вторых, невозможен частичный отказ от применения УСН для отдельных видов деятельности. Рассмотрим конкретную ситуацию.

Предприниматель обратился в Минфин России с просьбой пояснить, почему невозможно совмещение разных режимов налогообложения. И вот какой ответ получил индивидуальный предприниматель от Минфина России*(8).

Прежде всего, в этом ответе обращает на себя внимание позиция Минфина России, которая сводится к разрешительному по сути характеру отказа от применения упрощенной системы налогообложения на основе письменного уведомления. Однако, как сказано в начале статьи, эта позиция не поддерживается судами, и, по нашему мнению, трактовка норм налогового права, данная судом, является приоритетной (с 2013 года уведомление налоговой о переходе на общий режим является обязательным условием для смены режима).

Что же касается совмещения разных налоговых режимов, то такое совмещение возможно только для ЕНВД и общего режима или ЕНВД и упрощенной системы или патентной и упрощенной систем налогообложения. Объясняется это самой природой единого налога на вмененный доход для отдельных видов деятельности. Если при общей либо упрощенной системе подлежат налогообложению все виды деятельности налогоплательщика, при ЕНВД — только те, которые поименованы в Налоговом кодексе *(9).

В заключение напомним, что переход с упрощенной системы на общую систему может быть обязательным. Такой переход обязателен, если по итогам отчетного (налогового) периода облагаемые доходы компании превысили 60 миллионов рублей и (или) в течение отчетного (налогового) периода допущено несоответствие иным требованиям, установленным законом. Такая компания считается утратившей право на применение УСН с начала того квартала, в котором допущены указанное превышение и (или) несоответствие другим требованиям*(10).

Как и когда можно перейти с УСН на общий налоговый режим

Раздел обновлен 26 июля 2020 г.

| Срок подачи истек 15 января 2020 г. |

Налог на прибыль

Меняя систему налогообложения, бывший «упрощенец» должен учитывать ряд «переходных» моментов. Если налогоплательщик будет исчислять доходы и расходы по кассовому методу (ст. 273 НК РФ), то в месяце, когда осуществляется переход на общую систему налогообложения, никаких «переходных» правил учитывать не нужно.

Однако при использовании метода начислений (ст. 271, 272 НК РФ) действует порядок, установленный в п. 2 ст. 346.25 НК РФ:

1) в составе доходов признается ранее неучтенная (неоплаченная) выручка от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав);

2) в составе расходов учитываются ранее неучтенные (неоплаченные) расходы на приобретение товаров (работ, услуг, имущественных прав).

Иными словами, если доходы и расходы были учтены в налоговой базе «упрощенца», то повторно они не учитываются (п. 2 ст. 346.25 НК РФ), и напротив, если доходы и расходы не были учтены в базе, то они подлежат учету при общей системе налогообложения.

Так, при определении базы по налогу на прибыль бывший «упрощенец» учитывает в составе доходов суммы задолженности покупателей за реализованные им товары в первом отчетном (налоговом) периоде независимо от времени погашения задолженности. А расходы признаются расходами того месяца, в котором налогоплательщик перешел на исчисление базы по налогу на прибыль с использованием метода начисления. При этом в состав доходов не должны включаться суммы кредиторской задолженности, которые образовались на дату перехода на общий режим налогообложения, за товары, полученные организацией в период применения УСН с объектом налогообложения в виде доходов (письмо Минфина России от 4.04.13 г. № 03-11-06/2/10983).

Рассмотрим конкретные ситуации переходного периода, которые на практике вызывают наибольшее количество претензий со стороны налоговых органов.

ООО «Вираж» в период с 1.01.14 г. по 30.09.14 г. применяло УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». В мае 2014 г. организация выполнила работы по капитальному ремонту асфальтобетонного покрытия дорог. Денежные средства по указанному договору в течение 2014 г. в ООО «Вираж» не поступали, оплата была осуществлена лишь во II квартале 2020 г. В декларации по налогу на прибыль за 2014 г. эта сумма в доходной части не была отражена, а указана в декларации по налогу на прибыль за 2020 г. ввиду того, что фактически денежные средства поступили во II квартале 2020 г. В IV квартале 2014 г. организация утратила право на применение УСН, и с 1.10.15 г. она перешла на общий режим налогообложения.

В этой ситуации при переходе на исчисление базы по налогу на прибыль налогоплательщик должен был учесть в «прибыльных» доходах суммы задолженности покупателей за реализованные им товары на дату перехода на общий режим налогообложения, т. е. в первом отчетном (налоговом) периоде применения этого режима — в IV квартале 2014 г. независимо от времени погашения задолженности. Иной порядок действий налогоплательщика приводит к судебным разбирательствам, которые заканчиваются в пользу налоговых органов (решение АС Нижегородской области от 29.05.15 г. № А43-3335/2015).

Если в период применения общей системы налогообложения организация отгрузила продукцию в соответствии с полученным авансом (в период использования УСН), то в части, равной сумме аванса, стоимость отгруженной продукции не учитывается в «прибыльных» доходах (письмо Минфина России от 28.01.09 г. № 03-11-06/2/8).

Некоторые налогоплательщики полагают, что, включая в «прибыльный» доход неоплаченную дебиторскую задолженность покупателей в первом отчетном (налоговом) периоде применения общего режима налогообложения, можно уменьшить налоговую базу на сумму безнадежных долгов, образовавшихся в период применения УСН.

Налогоплательщик, утратив с 1.10.15 г. право на применение УСН и перейдя на общий режим налогообложения, включил в создаваемый налоговый резерв по сомнительным долгам дебиторскую задолженность, возникшую в период применения УСН.

Согласно ст. 346.16 НК РФ в закрытом перечне расходов, на величину которых уменьшается налоговая база «упрощенца», расходы от списания сумм безнадежных долгов не поименованы, поэтому такой долг нельзя признавать и в переходном периоде (письма Минфина России от 23.06.14 г. № 03-03-06/1/29799, от 1.04.09 г. № 03-11-06/2/57).

Суды придерживаются аналогичного мнения (постановление Восемнадцатого арбитражного апелляционного суда от 23.11.15 г. № А34-7050/2014).

Систематизируем правила переходного периода в части признания расходов по приобретенному сырью, материалам, товарам, инвентарю и оборудованию стоимостью не более 100 тыс. руб. (до 1.01.16 г. — не более 40 тыс. руб.) в табл. 2.

Несмотря на то что бывший «упрощенец» (независимо от применяемого объекта налогообложения) имеет право учесть в «прибыльных» расходах стоимость товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) до даты перехода на исчисление налоговой базы по налогу на прибыль, данное право иногда приходится доказывать в судебном порядке.

Как отмечают судьи, доводы налогового органа о невозможности признания в момент перехода на общую систему налогообложения неоплаченных расходов, возникших в период использования налогоплательщиком УСН с объектом налогообложения «доходы», являются несостоятельными, поскольку применение нормы п.п. 2 п. 2 ст. 346.25 НК РФ не зависит от вида объекта налогообложения по УСН (постановление Восемнадцатого арбитражного апелляционного суда г. Челябинска от 25.02.15 г. № 18АП-16151/2014).

Уведомление об отказе от УСН: бланк

уведомления об отказе от применения УСН можно через систему КонсультантПлюс.

Срок отказа от УСН

Сообщить налоговикам о том, что плательщик больше не будете применять УСН, нужно не позднее 15 января года, в котором планируется применение иного режима налогообложения (п. 6 ст. 346.13). Правда, если 15 января выпадает на выходной, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным (п. 7 ст.

6.1 НК РФ).

Имейте в виду, что если вы подадите уведомление с нарушением срока, то вы останетесь на УСН и применять иной режим налогообложения не сможете (Письмо ФНС от 12.08.2015 N ГД-4-3/14234).

Отказ от УСН: что еще нужно не забыть сделать

Переход с упрощенки на другой режим налогообложения чаще всего влечет дополнительные обязанности:

Ну и, конечно, экс-упрощенцу нужно не забыть подать декларацию по налогу при УСН и заплатить налог за последний год применения УСН.

Налоговый учет основных средств

Если организация, имея основные средства и нематериальные активы, переходит с УСН на общий режим налогообложения, то на дату перехода в налоговом учете остаточная стоимость таких средств и активов определяется путем уменьшения их стоимости на сумму расходов, исчисляемую (за период применения УСН) согласно предусмотренному в п. 3 ст. 346.16 НК РФ порядку.

Нормы НК РФ регулируют правоотношения, связанные с переходом с УСН на общий режим налогообложения и обратно исключительно с объектом налогообложения «доходы, уменьшенные на величину расходов».

Поэтому сложности возникают, если бывший «упрощенец» применял объект налогообложения «доходы». В этой ситуации, по мнению Минфина России, остаточная стоимость основных средств не определяется (письма от 19.01.12 г. № 03-03-06/1/20 и от 29.12.08 г. № 03-11-04/2/205). Аналогичный подход содержится и в письме ФНС России от 2.10.12 г. № ЕД-4-3/16539.

При исчислении налога на прибыль ООО «Вектор С» включил в состав косвенных расходов остаточную стоимость реализованного амортизируемого имущества, приобретенного в период применения УСН (с объектом налогообложения «доходы»). Налоговый орган исключил стоимость такого имущества из налоговой базы.

При рассмотрении спора в арбитражном суде было отмечено, что НК РФ не содержит специальных норм, определяющих порядок формирования остаточной стоимости основных средств при переходе с УСН с объектом налогообложения «доходы» на общую систему налогообложения. Однако это само по себе не означает, что при переходе с УСН налогоплательщик не имеет права сформировать остаточную стоимость основных средств.

В соответствии с п. 1 ст. 346.16 НК РФ при определении объекта налогообложения по УСН налогоплательщик уменьшает полученные доходы на расходы по приобретению, сооружению и изготовлению основных средств. С учетом того, что основные средства приобретены и оплачены организацией, а также введены в эксплуатацию в период применения УСН с объектом налогообложения «доходы», остаточная стоимость такого основного средства на момент перехода на общий режим налогообложения должна определяться (решение АС Ямало-Ненецкого автономного округа от 17.08.15 г. № А81-2537/2015). Такой же вывод содержится и в постановлении АС Центрального округа от 10.11.14 г. № А23-223/2014.

Таблица 1. Особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам)

Перечень возможных ситуаций

Порядок расчета НД

Аванс и отгрузка товаров (работ, услуг, имущественных прав) получены в период применения УСН

НДС не исчисляется, поскольку «упрощенец» не является плательщиком этого налога (п. 3 ст. 346.11 НК РФ)

Источник: orenrabota56.ru

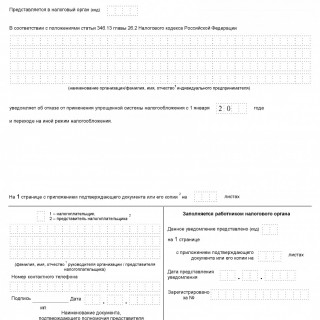

Форма N 26.2-3. Уведомление об отказе от применения упрощенной системы налогообложения

Все налогоплательщики, которые применяют УСН, имеют право добровольно перейти на иную систему налогообложения. Для этого они должны подать в налоговую службу по месту их регистрации соответствующее уведомление. Форма такого уведомления об отказе от применения упрощенной системы налогообложения утверждена ФНС N26.2-3. Уведомление подается с начала года, не позднее 15 января.

Заполнить бланк можно вручную либо машиночитаемым способом. Предоставляется лично заявителем или отправляется средствами почтовой связи с уведомлением о вручении.

Бланк формы состоит из одного листа формата А-4. При его заполнении необходимо указать индивидуальный номер предпринимателя или код ОКПО предприятия и код налоговой организации. Далее следует полное название фирмы или фамилия, имя и отчество (при наличии). Следует написать год, с которого субъект отказывается применять УСН.

В специальной графе проставляется код, соответствующий сведениям о том, кто подает данный документ (1 или 2) — сам налогоплательщик или его представитель. Также указываются данные о руководителе организации или ИП, либо представителе. В случае предоставления документа представителем требуется указать документ, на основании которого он производит данные действия и приложить его (копию) к уведомлению. В конце формы ставится подпись заявителя и вписываются контактные телефоны.

Определенные графы заполняются работником налоговой службы с указанием фамилии и после документ заверяется подписью. После подачи уведомления, субъект уже не вправе изменить данное решение, так как законодательно отзыв уведомления не предусматривается.

Источник: blanker.ru