Федеральный налог на доходы физических лиц (НДФЛ) является одним из наиболее распространенных налогов в России. Каждый гражданин, получающий доходы, подлежит уплате этого налога. Однако не все граждане обязаны самостоятельно заполнять и сдавать декларацию по 6 НДФЛ. Существуют определенные категории налогоплательщиков, которые от этой задачи освобождены.

Согласно законодательству Российской Федерации, декларацию по 6 НДФЛ должны сдавать физические лица, получающие доходы от иных физических лиц и организаций, не выполняющих обязательств по удержанию и перечислению этого налога в бюджет. Кроме того, декларацию должны представлять граждане, у которых от их доходов иностранного происхождения обязанность по удержанию и перечислению налога возлагается на самого получателя дохода.

Важно отметить, что заполнение декларации по 6 НДФЛ требует внимательного подхода и знаний в области налогового законодательства. Ошибки и неверно указанные суммы могут привести к штрафам и неудобствам для налогоплательщика. Поэтому во многих случаях рекомендуется обратиться за помощью к специалистам или использовать программы для автоматического заполнения декларации.

Законы, регулирующие порядок заполнения и сдачи декларации по 6 НДФЛ, периодически изменяются и дополняются. Поэтому рекомендуется своевременно ознакомиваться с последними изменениями в законодательстве и следить за обновлениями на сайте Федеральной налоговой службы. Это поможет избежать неприятностей и своевременно сдать декларацию, сохраняя законность и права налогоплательщика.

6 НДФЛ ОСОБЕННОСТИ СДАЧИ ЗА 1 КВАРТАЛ 2023

Кто сдает 6 НДФЛ:

Согласно законодательству Российской Федерации, сдавать 6 НДФЛ обязаны граждане, получающие следующие виды доходов:

- Заработная плата. Все граждане, занятые на работе по трудовому договору, обязаны уплачивать 6 НДФЛ с получаемой заработной платы. Работодатель проводит соответствующие вычеты и перечисляет налог в бюджет.

- Стипендии и гранты. Студенты, аспиранты и другие граждане, получающие образовательные и научные стипендии или гранты, также обязаны сдавать этот налог.

- Дивиденды. Если вы являетесь акционером и получаете дивиденды от своих акций, то обязаны уплачивать налог на эти доходы.

- Проценты по вкладам и облигациям. Любые проценты, получаемые от вкладов в банках или по облигациям, также облагаются 6 НДФЛ.

- Продажа недвижимости и активов. При продаже недвижимости, автомобилей и других активов на территории России, на полученную сумму будет налагаться 6 НДФЛ.

Граждане, которые не получают доходы с указанных источников, не обязаны сдавать 6 НДФЛ. Однако, в этом случае все равно необходимо уведомить налоговую службу о том, что у вас нет налоговых обязательств и предоставить соответствующую декларацию.

Понятие и общий принцип

Общий принцип подачи налоговой декларации 6 НДФЛ заключается в том, что физическое лицо самостоятельно заполняет и подает декларацию в налоговый орган в электронном или бумажном виде. Для этого необходимо предоставить данные о всех доходах и вычетах за отчетный период.

В какие сроки сдавать расчет 6-НДФЛ?

Физические лица, обязанные сдавать 6 НДФЛ

Физические лица, которые получают доходы в виде заработной платы, пенсий, авторских вознаграждений, сдачи в аренду недвижимости и др., обязаны сдавать декларацию по налогу на доходы физических лиц (6 НДФЛ).

Сдача 6 НДФЛ обязательна для следующих категорий физических лиц:

- Работники, получающие заработную плату от работодателя.

- Пенсионеры, получающие пенсии из различных источников (государственные, частные пенсионные фонды и т.д.).

- Фрилансеры, получающие доходы от авторской деятельности.

- Люди, сдающие в аренду недвижимость (квартиры, дома, офисы и т.д.).

- Инвесторы, получающие доходы от инвестиций (дивиденды, проценты и т.д.).

В случае если физическое лицо получило доход от продажи недвижимости, акций, ценных бумаг и т.д., оно также обязано сдать декларацию по 6 НДФЛ.

Для определения обязанности сдачи 6 НДФЛ, необходимо учитывать сумму дохода, полученного в течение календарного года. При достижении определенной суммы дохода, физическое лицо становится обязанным сдавать декларацию.

Сроки и порядок подачи декларации

Сроки подачи декларации установлены налоговым кодексом Российской Федерации и зависят от статуса налогоплательщика. Лица, получающие доходы от основной деятельности, должны сдать декларацию до 30 апреля следующего года. А лица, получающие доходы только от сдачи имущества в аренду, подлежат сдаче декларации до 1 июля следующего года.

Подача декларации осуществляется в налоговые органы по месту жительства либо по месту нахождения юридического адреса индивидуального предпринимателя. Для этого налогоплательщику необходимо заполнить специальную форму декларации, которую можно получить в налоговых органах либо скачать с официального сайта налоговой службы.

При подаче декларации важно соблюдать правильность заполнения всех необходимых данных и указания сумм доходов, полученных за отчетный период. Также необходимо учесть наличие всех возможных вычетов и применение правильных ставок налога в зависимости от категории доходов.

Необходимо отметить, что налогоплательщик несет ответственность за достоверность представляемых данных. В случае обнаружения ошибок или неверных сведений в декларации, налоговый орган может применить административные правовые меры или штрафы.

При сдаче декларации важно не забывать о сроках подачи и соблюдать их, чтобы избежать штрафов и неприятных последствий. В случае возникновения вопросов или непонимания по заполнению декларации, рекомендуется обратиться за консультацией к специалистам налоговых органов или квалифицированным юристам.

Особенности сдачи 6 НДФЛ для разных категорий населения

При сдаче налоговой декларации по форме 6 НДФЛ есть определенные особенности для разных категорий населения. Рассмотрим некоторые из них.

1. Работники с постоянным местом работы. Если у вас есть постоянное место работы и вы получаете доходы только от этого места работы, то особенности сдачи налоговой декларации заключаются в следующем:

- Необходимо указать все доходы, полученные от работодателя;

- Указать информацию о социальных налоговых льготах, если они применяются;

- Указать налоги, удержанные работодателем;

- Подписать декларацию и самостоятельно подать ее в налоговый орган.

2. Самозанятые. Если вы работаете как самозанятый и не имеете постоянного места работы, то особенности сдачи налоговой декларации заключаются в следующем:

- Указать все доходы, полученные от своей деятельности;

- Указать информацию о социальных налоговых льготах, если они применяются;

- Подписать декларацию и самостоятельно подать ее в налоговый орган.

3. Пенсионеры. У пенсионеров также есть свои особенности сдачи налоговой декларации:

- Указать все доходы, полученные за год, в том числе пенсионные выплаты;

- Указать информацию о социальных налоговых льготах, если они применяются;

- Указать налоги, удержанные из пенсии;

- Подписать декларацию и самостоятельно подать ее в налоговый орган.

Учитывая особенности сдачи 6 НДФЛ для разных категорий населения, следует внимательно изучить законодательство и предоставить все необходимые сведения в налоговой декларации. Это поможет избежать возможных проблем и несанкционированных начислений налоговых санкций.

Требования к заполнению декларации

Для правильного заполнения декларации по форме 6 НДФЛ необходимо учесть следующие требования:

- Заполнять декларацию следует только тем лицам, которые получают доходы и уплачивают налог по ставке 13%.

- Все поля и графы декларации должны быть заполнены четкими и разборчивыми буквами, без использования сокращений.

- Дата заполнения декларации должна соответствовать текущему календарному году.

- Номер налогового периода должен быть указан в правильном формате, соответствующем принятому учетному периоду.

- Доходы, указываемые в декларации, должны быть подтверждены соответствующими документами и расчетами, включая вычеты, льготы и прочие факторы учета.

- Сумма налога должна быть рассчитана правильно в соответствии с применяемой налоговой ставкой и существующими правилами уплаты.

- Подписание декларации является обязательным, а также должна быть указана дата подписания, ФИО и должность налогоплательщика.

- Сдавать декларацию следует в соответствующий орган налоговой службы в установленный срок.

Соблюдение этих требований позволит правильно заполнить декларацию 6 НДФЛ и избежать возможных ошибок или проблем с налоговой службой.

Ответственность за нарушение правил сдачи 6 НДФЛ

Каждый налогоплательщик должен соблюдать правила и принципы сдачи налоговой декларации, так как нарушение этих правил может привести к юридической ответственности.

В случае непредставления налоговой декларации, либо представления неправильно заполненной декларации, налогоплательщик может быть привлечен к административной или даже уголовной ответственности.

Административная ответственность может предусматривать штрафные санкции, размер которых зависит от характера и тяжести нарушения. Например, за непредставление декларации в установленный срок может быть назначен штраф в размере 1/150 действующей прожиточного минимума.

Кроме того, налогоплательщик может быть привлечен к уголовной ответственности в случае совершения уголовного преступления, связанного с налоговой декларацией. Например, представление заведомо ложных сведений или уклонение от налоговых платежей может повлечь уголовную ответственность в соответствии с уголовным кодексом.

Поэтому важно внимательно и ответственно подходить к сдаче налоговой декларации по форме 6 НДФЛ, чтобы избежать нарушений и последующей юридической ответственности.

Источник: mykoreec.ru

Кто сдает налог на доходы физических лиц (6 НДФЛ)?

Подать декларацию по налогу на доходы физических лиц, или 6-НДФЛ, обязаны лица, получающие доходы, подлежащие обложению этим налогом. 6-НДФЛ удерживается с доходов, полученных гражданами России и иностранными гражданами, которые временно или постоянно проживают на территории Российской Федерации. Сдача декларации является обязательной для всех, кто сталкивается с такими типами доходов, как зарплата, гонорары, дивиденды, скидки, призы, аренда недвижимости и прочие.

С целью правильного заполнения декларации по 6-НДФЛ, важно учесть основные правила и рекомендации. Во-первых, необходимо убедиться, что полученные доходы действительно подлежат обложению данного налога. Во-вторых, следует изучить документы, подтверждающие доходы, которые могут включать в себя справки о заработной плате, счета, договоры и другие документы. Кроме того, все вычеты и льготы, которые могут применяться к доходам, также следует учесть для минимизации налоговой нагрузки.

Для правильного заполнения декларации по 6-НДФЛ необходимо следовать определенной последовательности: сначала указывается информация о налогоплательщике, затем информация о полученных доходах. Для каждого типа дохода указываются соответствующие суммы и даты получения. Кроме того, в декларации также требуется указать вычеты и льготы, которые применимы в данном случае. Заполненную декларацию нужно подписать и подать в налоговую инспекцию в установленные сроки.

Важно отметить, что правильное и своевременное выполнение обязанностей по сдаче декларации по 6-НДФЛ является важным условием для предотвращения возможных налоговых проблем и штрафных санкций со стороны налоговых органов. Поэтому рекомендуется внимательно ознакомиться с законодательством и консультироваться с профессионалами в данной области, чтобы сократить риски и обеспечить правильное соблюдение налоговых обязательств.

Когда и кому нужно сдавать 6 НДФЛ?

Декларацию по форме 6 НДФЛ нужно сдавать в случае, если вы:

| Юридическое лицо или Индивидуальный предприниматель: | выплатили доходы, подлежащие налогообложению, налог на которые не был удержан. |

| Физическое лицо: | получили доходы, подлежащие налогообложению, налог на которые не был удержан. |

Физическим лицам необходимо сдавать декларацию по форме 6 НДФЛ, если они:

| Работают по совместительству: | при этом заработок совмещающей работы не является доходом, полученным из источника, налогооблагаемого налогом на профессиональный доход. |

| Занимаются предпринимательской деятельностью: | при этом не ведут бухгалтерский учет и не учитывают доходы и расходы по этой деятельности. |

| Получили иные доходы, которые не были учтены налоговым агентом: | такие доходы могут быть, например, доходы от сдачи в аренду имущества, дивиденды от участия в капитале организации, % на остаток наличности и т.д. |

Обязанность по сдаче декларации по форме 6 НДФЛ возлагается на налогового резидента Российской Федерации непосредственно в Федеральную налоговую службу (ФНС).

Какие документы нужно собрать для сдачи 6 НДФЛ?

Для успешной сдачи 6 НДФЛ необходимо собрать следующие документы:

— копии актов выполненных работ/оказанных услуг

— копии квитанций об оплате

— иные документы, свидетельствующие о получении дополнительных доходов.

— копии договоров на образование

— копии медицинских справок и счетов-фактур на медицинские услуги

— копии договоров на лечение и документов, подтверждающих оплату

— иные документы, свидетельствующие о фактических расходах.

В случае наличия иных документов, относящихся к доходам и расходам, рекомендуется предоставить их для более полного и точного заполнения налоговой декларации 6 НДФЛ.

Особенности сдачи 6 НДФЛ для разных категорий налогоплательщиков

Для работников с официальным местом работы особенностей при сдаче 6 НДФЛ особо нет. Они обязаны получить у своего работодателя справку 2-НДФЛ, в которой указана сумма и удержанная с них налоговая сумма. Далее, налогоплательщик самостоятельно заполняет налоговую декларацию с учетом всех полученных доходов, используя предоставленные документы.

Для предпринимателей и индивидуальных предпринимателей сдача 6 НДФЛ выглядит несколько иначе. Они должны самостоятельно учесть все свои доходы и сумму подлежащего уплаты налога. Для этого необходимо вести учет всех доходов и расходов, составлять счета и документы, подтверждающие полученные суммы.

Студенты, получающие стипендию, также обязаны сдавать 6 НДФЛ. Они могут воспользоваться правилом о единственном источнике дохода, а именно стипендии. Для этого достаточно предоставить справку о получении стипендии от образовательного учреждения и заполнить налоговую декларацию.

Пенсионеры обязаны сдавать 6 НДФЛ только в случае, если они получают дополнительный доход, например, сдают жилье в аренду или получают доход от продажи имущества. В таком случае, они должны самостоятельно учесть все свои доходы и заполнить налоговую декларацию.

Все налогоплательщики определяют размер налоговой базы и производят расчеты на основе данных, предоставляемых работодателями и другими источниками доходов. Кроме того, важно помнить о сроках сдачи налоговой декларации и своевременно ее подавать.

| Работники с официальным местом работы | Получить справку 2-НДФЛ от работодателя и заполнить налоговую декларацию |

| Предприниматели и индивидуальные предприниматели | Самостоятельно учесть все доходы и заполнить налоговую декларацию |

| Студенты | Воспользоваться правилом о единственном источнике дохода и предоставить справку о стипендии |

| Пенсионеры | Сдача 6 НДФЛ обязательна только в случае наличия дополнительного дохода |

Сроки и порядок сдачи декларации 6 НДФЛ

Декларацию по налогу на доходы физических лиц (6 НДФЛ) необходимо сдать в случае, если физическое лицо получало доходы, подлежащие налогообложению.

Согласно законодательству, сроки сдачи декларации 6 НДФЛ зависят от статуса налогоплательщика. Граждане России, не являющиеся индивидуальными предпринимателями и не ведущие некоммерческую деятельность, обязаны сдать декларацию не позднее 30 апреля текущего года.

В случае с налоговыми агентами, которые выполняют функции удержания и перечисления налогов, сроки сдачи декларации 6 НДФЛ отличаются. У них есть возможность подать декларацию до 1 мая, если в их отчетности присутствуют доходы, полученные от физических лиц.

Порядок сдачи декларации 6 НДФЛ предусматривает использование электронной формы. Налогоплательщик может самостоятельно заполнить декларацию на сайте Федеральной налоговой службы или обратиться за помощью к налоговому консультанту.

Необходимо заполнить все графы декларации и указать информацию о полученных доходах, их источниках и размере налоговых вычетов. Правильное заполнение декларации 6 НДФЛ позволит избежать неприятных последствий и своевременно уплатить налоги.

Какой штраф предусмотрен за неправильную сдачу декларации 6 НДФЛ?

Неправильная сдача декларации по форме 6 НДФЛ может повлечь за собой наказание в виде штрафа. Согласно действующему законодательству, размер штрафа за нарушение правил подачи декларации составляет 5% от суммы налога, указанного в декларации (статья 123.29 Налогового кодекса РФ).

В случае если сумма налога не указана в декларации или указана неправильно, размер штрафа может составить 20% от упущенной суммы налога (статья 123.28 Налогового кодекса РФ).

Важно отметить, что штрафы за неправильную сдачу декларации могут быть увеличены, если данное нарушение является систематическим или если был умысел уклониться от уплаты налога. В таких случаях размер штрафа может быть увеличен до 100% от упущенной суммы налога (статья 123.30 Налогового кодекса РФ).

Поэтому очень важно соблюдать все требования по подаче декларации 6 НДФЛ и быть внимательным при заполнении формы, чтобы избежать неприятных последствий в виде штрафных санкций.

Что делать, если произошла ошибка при заполнении декларации 6 НДФЛ?

При заполнении декларации 6 НДФЛ нередко могут возникать ошибки или опечатки. В случае обнаружения ошибки, необходимо предпринять следующие шаги:

- Внимательно проверьте все заполненные поля декларации. Убедитесь, что указаны все необходимые данные и что они указаны правильно. Проверьте правильность написания имени, фамилии, ИНН и других важных данных.

- Если вы обнаружили ошибку, свяжитесь с налоговым органом или службой поддержки для уточнения процедуры исправления. Обычно требуется подать заявление о внесении изменений в декларацию и предоставить дополнительные документы или объяснения.

- При заполнении исправленной декларации обратите особое внимание на инструкции и правила органов налоговой службы. Убедитесь, что исправления сделаны правильно и полностью, чтобы избежать возможных проблем.

- При сомнениях или затруднениях в процессе исправления декларации, обратитесь к специалистам налогового консалтинга или налоговому агенту, чтобы получить профессиональную помощь.

Помните, что в случае обнаружения ошибки или неправильного заполнения декларации, необходимо немедленно принять меры по исправлению. В противном случае вы можете столкнуться с штрафными санкциями или другими негативными последствиями со стороны налоговой службы.

Какие уловки налоговых инспекторов нужно знать при сдаче 6 НДФЛ?

Сдача налоговой декларации по форме 6 НДФЛ может быть серьезным испытанием для каждого налогоплательщика. В процессе ее заполнения и представления могут возникнуть различные трудности. Некоторые налоговые инспекторы могут использовать уловки и трюки, чтобы добиться большей суммы налогового платежа. Чтобы избежать неприятных сюрпризов, важно знать некоторые детали и секреты при сдаче 6 НДФЛ.

1. Заполняйте декларацию максимально точно и честно. Все данные, указываемые в декларации, должны быть правдивыми и соответствовать реальной ситуации. Не стоит занижать или завышать доходы или расходы с целью уменьшить налоговую базу или сбыться от уплаты налогов. Ложные сведения могут привести к серьезным последствиям.

2. Не скрывайте доходы. Важно указать все доходы, полученные в течение года. Это включает зарплату, вознаграждение за труд, авторские вознаграждения, суммы, полученные от сдачи в аренду недвижимости, проценты на вкладах и другие источники дохода. Невыявленные доходы могут привести к выявлению факта уклонения от уплаты налога.

3. Внимательно проверяйте ошибки и опечатки. Ошибки и опечатки в декларации могут привести к некорректному расчету налоговой суммы. Поэтому перед подписанием и предоставлением декларации налоговому инспектору, внимательно проверьте все данные.

4. Знайте свои права и обязанности. Важно знать свои права и обязанности в отношении сдачи 6 НДФЛ. Налоговый инспектор не имеет права требовать предоставления личных документов без оснований или тайные данные о доходах. Также важно помнить о сроках предоставления декларации и уплаты налога.

5. Будьте готовы к проверке. Налоговые инспекторы имеют право проверять достоверность сведений, представленных в декларации. В случае несоответствия информации налоговый инспектор может провести проверку, запросить дополнительные документы и выявить факт налогового правонарушения. Поэтому важно быть готовым к такой проверке и предоставить необходимую информацию в указанный срок.

Соблюдая эти рекомендации, вы сможете избежать проблем с налоговыми инспекторами и эффективно сдать 6 НДФЛ. Однако, всегда стоит помнить, что консультация с профессионалами может помочь вам правильно заполнить и сдать налоговую декларацию и избежать возможных уловок.

Источник: uc-buryatia.ru

6-НДФЛ за 1 квартал 2023: основные изменения

• Зарплата за декабрь и зарплата за март в 6-НДФЛ

• Как отразить в расчёте 6-НДФЛ материальную помощь

• Как отразить в расчёте 6-НДФЛ отпускные

• Как отразить в 6-НДФЛ перерасчёт отпускных

• Как отразить в 6-НДФЛ переходящий отпуск

• Дивиденды в 6-НДФЛ

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

12 мин. на прочтение

Сегодня наш материал посвящен новшеству, а именно — обновлению формы расчёта 6-НДФЛ. Применяется она, начиная с отчётности за I квартал 2023 года, а за 2022 год, как вы помните, надо было отчитаться по старой форме.

Крайний срок сдачи 6-НДФЛ:

- за I квартал — 25.04.2023

- за полугодие — 25.07.2023

- за 9 месяцев — 25.10.2023

- за2023 г. — 26.02.2024

Главные изменения — в разделе 1. Так, в поле 020 теперь вместо суммы удержанного НДФЛ за последние три месяца отчётного периода указывают налог, подлежащий перечислению за те же три месяца. То есть имеется в виду общая сумма НДФЛ, который надо было уплатить:

- до 30 января (28 января — суббота) — налог, удержанный с доходов 1-22 января;

- до 28 февраля — налог с доходов 23 января — 22 февраля;

- до 28 марта — налог с доходов 23 февраля — 22 марта.

Из-за этого заметно изменился и блок со сроками перечисления и суммой перечисленного налога. Ведь НДФЛ с начала 2023 года уплачивается в составе ЕНП. И теперь не так важно, когда и по какому налогу деньги были перечислены в бюджет.

Главное, чтобы к наступлению срока уплаты налога у налогового агента было положительное сальдо на едином налоговом счёте и своевременно подано уведомление об исчисленном налоге. А засчитывать сальдо в счёт погашения конкретных налоговых обязательств будет ИФНС. Итак, теперь в 6-НДФЛ вместо срока перечисления и соответствующей суммы в полях 021-024 должна отражаться сумма налога по первому сроку перечисления, второму, третьему и четвёртому. Однако последний срок актуален только для расчёта за год, в ежеквартальных 6-НДФЛ там писать нечего.

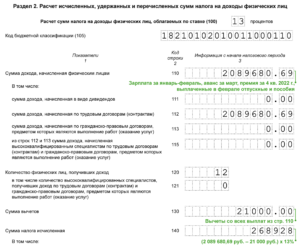

Раздел 2 расчёта 6-НДФЛ особо не изменился. Так, в поле 110 указывают общую сумму дохода, полученную работниками и иными физлицами нарастающим итогом с начала года и по конец квартала. А в поле 140 — НДФЛ, исчисленный с этой суммы.

Однако, в связи с изменениями в разделе 1, многие налогоплательщики задавались вопросом, а как заполнять раздел 2? Ведь в разделе 1 у нас теперь показывается НДФЛ за период с 1 января и по 22 марта. Нужно ли в строках 110 и 140 второго раздела показывать суммы за весь квартал или тоже до 22 марта?

В поле 110 «Сумма дохода, начисленная физическим лицам» указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода. Таким образом, в полях 110 и 140 раздела 2 расчёта по форме 6-НДФЛ за первый квартал 2023 года указываются обобщённые по всем физическим лицам сумма начисленного и фактически полученного дохода и сумма исчисленного НДФЛ за период с 01.01.2023 по 31.03.2023. Также ФНС выпустила письмо, адресованное как территориальным налоговым органам, так и налогоплательщикам, с перечнем контрольных соотношений показателей налоговых деклараций и расчётов, в том числе 6-НДФЛ, для выявления ошибок. В этом письме приводятся контрольные значения для периодов до 01.01.2023 и для периодов после 01.01.2023, то есть для старой и для новой формы 6-НДФЛ. ФНС сообщила, что теперь не нужно применять такие междокументные соотношения:

Персональный информационный портал

Страница регистрации

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

Вам выслано письмо для подтверждения регистрации в системе. После выполнения этого действия вы можете продолжить работу в системе

Зарегистрироваться

* — поля, обязательные для заполнения

- сумма стр. 112 и 113 разд. 2 больше либо равна стр. 050 прил. 1 к разд. 1 РСВ (соотношение 3.1) — с расчёта за 2022 год;

- дата в стр. 021 разд. 1 более поздняя или соответствует дате фактической уплаты налога (соотношение 2.2) — с расчёта за I квартал 2023 года.

Зарплата за декабрь и зарплата за март

в 6-НДФЛ

В разд. 2 расчёта 6-НДФЛ отражается зарплата (авансы по зарплате), выплаченная в отчётном (налоговом) периоде, независимо от того, за какой месяц она выплачивается. Так, зарплату, выплаченную с 1 января по 31 марта 2023 г., включите, в частности, в поле 110 разд.

2 расчёта за I квартал 2023 г. (где указывается обобщенная по всем физлицам сумма начисленного и фактически полученного за этот период дохода). Исчисленный с неё НДФЛ отразите в том числе в составе обобщенной суммы в поле 140 разд. 2 того же расчёта. При этом полагаем, что в поле 160 разд. 2 следует отражать НДФЛ, который удержан не в отчётный период, а в период, указанный в п. 2 ст.

230 НК РФ, — с 1 января по 22 марта включительно. Рекомендуем уточнить этот момент в вашей инспекции. При выплате зарплаты за декабрь 2022 г. в январе 2023 г. указанный доход относится к январю 2023 г. Например, если декабрьская зарплата перечислена 10 января 2023 г., дата фактического получения дохода — 10 января 2023 г. В данной ситуации применяется пп. 1 п. 1 ст.

223 НК РФ, поскольку положение п. 2 ст. 223 НК РФ, по которому доход в виде зарплаты фактически получен на последний день месяца её начисления, с 1 января 2023 г. отменено. Этот подход отражён в разъяснениях ФНС России. Исходя из этих разъяснений в годовом расчёте 6-НДФЛ за 2022 г. декабрьскую зарплату, выплаченную в январе 2023 г., отражать не надо. Отразите данный доход и НДФЛ с него в расчёте 6-НДФЛ за I квартал 2023 г:

- доход — в полях 110, 112, 115 разд. 2;

- НДФЛ — в поле 020 разд. 1, поле 021 разд. 1 (налог отражается в поле 021 при выплате зарплаты в период с 1 по 22 января 2023 г.), в полях 140, 142, 160 разд. 2.

При заполнении годовой отчетности за 2023 г. отразите зарплату за декабрь 2022 г., выплаченную в январе 2023 г., и НДФЛ с нее в Приложении N 1 к расчету 6-НДФЛ. Кроме того, включите эти суммы в поля 110, 112, 115, 140, 142, 160 разд. 2 годового расчёта. Значения данных полей определяются нарастающим итогом с начала года. Зарплату за март 2023 г., выплаченную в апреле, отразите в разд.

2 расчета за полугодие 2023 г., а в расчёт за I квартал 2023 г. не включайте. Порядок отражения НДФЛ с зарплаты (аванса по зарплате) в разд. 1 расчёта 6-НДФЛ также изменён. Отражать надо удержанный НДФЛ, подлежащий перечислению в соответствующем периоде:

Персональный информационный портал

Страница регистрации

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

Вам выслано письмо для подтверждения регистрации в системе. После выполнения этого действия вы можете продолжить работу в системе

Зарегистрироваться

* — поля, обязательные для заполнения

- в поле 020 укажите общую сумму НДФЛ по всем физлицам, подлежащую перечислению за последние три месяца отчетного периода, в том числе с зарплаты;

- в полях 021 — 023 — суммы НДФЛ, подлежащие перечислению по первому, второму и третьему сроку перечисления отчетного периода.

Так, в отчёте за I квартал 2023 г. в поле 021 укажите сумму НДФЛ, удержанную с 1 по 22 января 2023 г., в поле 022 — с 23 января по 22 февраля 2023 г., в поле 023 — с 23 февраля по 22 марта 2023 г.;

- в поле 024 проставьте прочерк в расчетах за I квартал, полугодие, 9 месяцев. В расчете за год в этом поле укажите сумму НДФЛ, удержанную с 23 по 31 декабря текущего года.

Как отразить в расчёте 6-НДФЛ материальную помощь

- в поле 020 — НДФЛ, подлежащий перечислению за последние три месяца отчётного (налогового) периода;

- в полях 021 — 023 — суммы налога по первому — третьему сроку перечисления отчётного (налогового) периода.

Поле 024 заполните, если подаёте расчёт за год. Укажите в нем сумму налога, подлежащую перечислению не позднее последнего рабочего дня налогового периода. При необходимости заполните другие поля разд. 1. В разд. 2 расчёта сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной за отчётный (налоговый) период материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за отчётный (налоговый) период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ включите в показатель поля 160. Полагаем, что в расчётах 6-НДФЛ за отчетные периоды нужно указать суммы удержанного налога за периоды с начала года по 22-е число последнего месяца отчётного периода (включительно). То есть, например, при заполнении расчета за полугодие в показатель поля 160 нужно включить суммы НДФЛ, удержанные с 1 января по 22 июня. Такой порядок заполнения следует из п. 2 ст. 230 НК РФ. Но в Порядке заполнения расчёта 6-НДФЛ он не прописан. Поэтому рекомендуем уточнить в вашей инспекции, как заполнить поле 160 разд. 2 расчета 6-НДФЛ за I квартал, полугодие и 9 месяцев. В расчёте 6-НДФЛ за год в этом поле нужно указать налог, удержанный за весь налоговый период.

Если вы выплатили материальную помощь при рождении ребенка в размере более 50 000 руб., то в расчёте 6-НДФЛ нужно отразить всю ее сумму. Сделать это нужно с учётом следующего. В разд. 1 расчета отражается удержанный налог с материальной помощи, срок перечисления которого приходится на последние три месяца отчётного (налогового) периода. В разд.

2 расчёта вся сумма материальной помощи отражается в составе начисленного дохода, а необлагаемая сумма до 50 000 руб. включительно — в составе вычетов в поле 130. Если вы выплатили материальную помощь при рождении ребенка в размере, не превышающем 50 000 руб., то в соответствии с разъяснениями ФНС России её можно не отражать в расчете 6-НДФЛ. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. Но если вы всё-таки отразили в расчете 6-НДФЛ такую материальную помощь, укажите её и при составлении годового расчёта в справке о доходах и суммах НДФЛ.

Как отразить в расчёте 6-НДФЛ отпускные

Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно. В расчёте 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. В разд. 1 нужно отразить:

- в поле 020 — налог, подлежащий перечислению (в том числе с отпускных) в последние три месяца отчётного периода;

- в полях 021 — 023 — суммы налога, подлежащие перечислению по первому, второму и третьему срокам перечисления налога для этого отчётного периода;

- в поле 024 — сумму исчисленного и удержанного налога по четвёртому сроку перечисления за период с 23 по 31 декабря.

Поле 024 заполняется только в расчёте за год. В разд. 2 нужно отразить обобщенные суммы дохода, исчисленного и удержанного налога следующим образом:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года. В этом поле отражаются начисленные с начала года доходы, дата фактического получения которых наступила в отчётном (налоговом) периоде, например, для расчёта за I квартал — с 1 января по 31 марта включительно;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, отражённые в поле 110 (в том числе в виде отпускных);

- в поле 140 указать НДФЛ, исчисленный со всех доходов (включая отпускные) за отчётный (налоговый) период. Например, в расчёте за I квартал отражается НДФЛ, исчисленный с 1 января по 31 марта включительно;

- в поле 160 указать общую сумму удержанного НДФЛ (в том числе с отпускных). Полагаем, нужно включить в это поле НДФЛ, удержанный не в течение всего отчётного периода, а с начала года по 22-е число последнего месяца отчётного периода. Такой подход к заполнению поля 160 основан на п. 2 ст. 230 НК РФ. Рекомендуем уточнить в вашей инспекции порядок отражения удержанного налога в расчетах за отчётные периоды. В расчёте 6-НДФЛ за год в поле 160 указывается налог, удержанный с 1 января по 31 декабря отчётного года.

При заполнении расчёта за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица в составе обобщенных данных в разд. 2 и в Приложении к ней (разд. V Порядка заполнения расчета 6-НДФЛ). Так, в Приложении к справке указывают:

- в поле «Месяц» — порядковый номер месяца, в котором отпускные фактически выплачены работнику;

- в поле «Сумма дохода» — сумму выплаченных отпускных;

- в поле «Код дохода» — код отпускных «2012».

При отражении отпускных в расчете руководствуйтесь также общими правилами заполнения расчета.

Как отразить в 6-НДФЛ перерасчёт отпускных

Если при перерасчете нужно доплатить отпускные, в разд. 2 отразите итоговые суммы с учетом доплаты отпускных. То есть правила заполнения раздела такие же, как и по обычным отпускным. Делается это в отчётном периоде, в котором они доплачены. Если при перерасчёте нужно уменьшить отпускные и вернуть излишне удержанный налог, то расчет 6-НДФЛ надо заполнить следующим образом. Сведения о возврате излишне удержанного налога надо отразить (п. п. 3.2, 4.3 Порядка заполнения расчёта 6-НДФЛ):

- в полях 030 — 032 разд. 1 расчета за соответствующий отчётный период;

- в поле 190 разд. 2 за отчётный период, в котором был возврат налога.

Если вы ещё не вернули излишне удержанный налог и отпускные были перечислены в том же налоговом периоде, в котором произведен их перерасчёт, заполните поле 180 разд. 2. Полагаем, возможен иной подход: сумма НДФЛ, уплаченная вами с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика.

В данном случае речь идет о сумме, излишне уплаченной за счет ваших средств. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять поля 030 — 032 разд. 1 и поля 180, 190 разд. 2. За дополнительными разъяснениями по этому вопросу вы можете обратиться в вашу налоговую инспекцию. В остальном расчёт заполняется по общим правилам.

За период, в котором были выплачены уменьшаемые отпускные, нужно подать уточненный расчет по форме 6-НДФЛ. В разделе с обобщенными показателями такого расчета отразите итоговые показатели с учетом уменьшенной суммы отпускных. Приведенные разъяснения УФНС России по г. Москве даны в период действия прежней формы расчета 6-НДФЛ, однако полагаем, что они по-прежнему актуальны.

Как отразить в 6-НДФЛ переходящий отпуск

Отпускные при переходящем отпуске, который начинается в одном месяце, а заканчивается в другом, отражают в расчёте 6-НДФЛ так же, как и обычные отпускные. Дело в том, что доход сотрудника по отпускным возникает тогда, когда их выплачивают.

Налог в общем случае уплачивается за период с 23-го числа предыдущего месяца по 22-е число текущего месяца — не позднее 28-го числа текущего месяца. Если налог исчислен и удержан за период с 1 по 22 января, то он уплачивается не позднее 28 января, за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. При этом не имеет значения, когда начался и закончился сам отпуск. Соответственно, при заполнении расчёта за налоговый период начисленная по переходящему отпуску сумма отпускных отражается в Приложении к справке в поле того месяца, в котором она фактически выплачена работнику. Например, если работник находился в отпуске с 23 мая по 17 июня и отпускные выплачены в мае, то в Приложении к справке в поле «Месяц» надо указать «05».

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицу нужно правильно отразить их в ежеквартально подаваемом расчёте 6-НДФЛ и в справке о доходах и сумме налога физлица, которая подается в составе расчета 6-НДФЛ по итогам года. Если вы выплатили дивиденды резидентам РФ, налоговую базу определяйте отдельно от других видов доходов, к примеру зарплаты. Речь идет в том числе о ситуации, когда они облагаются по одной ставке. В общем случае применяются следующие ставки:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

В разд. 1 расчёта отразите сведения об удержанном при выплате дивидендов налоге с разбивкой по срокам его перечисления за последние три месяца отчетного периода. При заполнении разд. 1 отражайте дивиденды следующим образом. В поле 010 укажите код бюджетной классификации для НДФЛ.

Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 020 отразите общую по всем физлицам сумму налога, подлежащую перечислению за последние три месяца отчетного периода. Ниже, в полях 021 — 023, отражаются суммы налога, подлежащие перечислению соответственно по первому, второму и третьему сроку перечисления этого отчетного периода. Например, в расчёте за I квартал 2023 г. указываются:

- в поле 021 — сумма НДФЛ, исчисленная и удержанная в период с 1 января по 22 января 2023 г.;

- в поле 022 — сумма НДФЛ, исчисленная и удержанная в период с 23 января по 22 февраля 2023 г.;

- в поле 023 — сумма НДФЛ, исчисленная и удержанная в период с 23 февраля по 22 марта 2023 г.

- В поле 024 приводится сумма исчисленного и удержанного налога за период с 23 по 31 декабря. В расчёте за I квартал, полугодие и девять месяцев поле 024 не заполняется (п. 3.2 Порядка заполнения расчёта 6-НДФЛ).

Источник: vashkons.ru