Выбрать упрощенную систему налогообложения нельзя, если:

- Зарегистрированы филиалы или представительства

- Штат сотрудников более 100 человек

- Остаточная стоимость имущества более 150 млн рублей

- Доход за год более 150 млн рублей

- Наличие долевого участия иных предприятий, составляет более 1/4 доли предприятия (только для ООО)

Когда подается заявление на УСН

После регистрации ИП или ООО, выбрана общая система налогообложения, чтобы ее сменить предприниматель должен в течение 30 календарных дней с момента регистрации бизнеса, подать заявление о смене системы налогообложения.

Заявление о смене налогового режима чаще всего подают вместе с документами на регистрацию бизнеса. Если это не сделано при регистрации, то подать заявление в ИФНС можно сразу после регистрации ИП или ООО.

Если бизнес уже существует, то для перехода нужно подать заявление с 1 октября по 31 декабря текущего года (п.1 ст.346.13 НК), переход на УСН произойдет с 1 января нового календарного года.

Бланк уведомления о переходе на УСН

Ниже предложено на выбор 2 варианта формы уведомления о переходе на УСН №26.2-1 (КНД 1150001), в формате PDF и MS Excel.

В бланке вверху страницы обязательно наличие:

- Штрих-кода с цифрами 0360 3017 (в левом углу)

- Указание на форму по КНД 1150001 (в правом углу)

Форма уведомления одинакова для ООО и ИП.

Образцы заполнения заявления для ИП и ООО

Заполнить заявление можно от руки (черными или темно синими чернилами) или на компьютере. При заполнении от руки, буквы пишутся заглавными печатными, в пустых клетках ставится знак «тире».

Уведомление о переходе на УСН по форме №26.2-1 подается в 2 экземплярах. Второй экземпляр с пометкой остается у предпринимателя и является подтверждением перехода на УСН.

Подтвердить свой налоговый статус можно, запросив в ИНФС письмом по форме №26.2-7, где будет указана дата поступления заявления о переходе на УСН.

Узнать «Код налогового органа» можно на сайте nalog.ru.

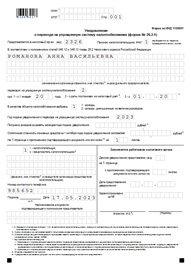

Пример уведомления при регистрации ИП

- В строках ИНН, КПП ставятся прочерки, так как код у физических лиц отсутствует

- В поле «Признак налогоплательщика» ставится код «1»

- В строке о переходе на УСН код «2»

- В строках «Получено доходов», «Остаточная стоимость основных средств» и «Наименование документа, подтверждающего полномочия» ставятся знаки «тире».

Левая нижняя часть листа предназначена для внесения данных заявителя или его доверенного лица. Если уведомление подает лично предприниматель, то укажите признак налогоплательщика «1», а в полях для указания имени проставьте прочерки. Согласно сноскам, здесь указывается только имя представителя ИП или руководителя юридического лица.

Налоговая продлила срок подачи заявлений на переход на упрощенку

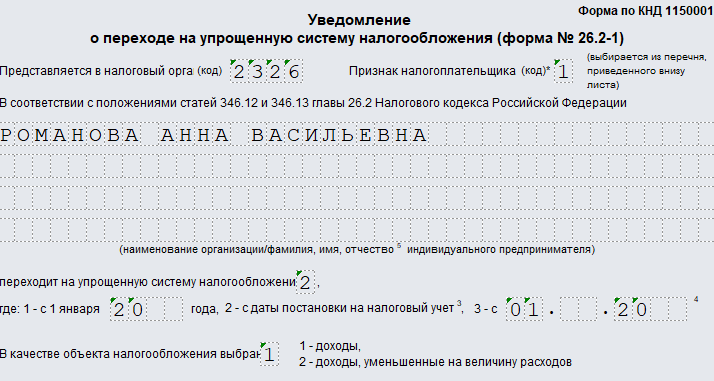

Пример уведомления после регистрации ИП, в течение 30 дней

- В строке с ИНН прописывается полученный ИНН

- В строке КПП ставятся прочерки

- В поле «Признак налогоплательщика» ставится код «2»

- В строке о переходе на УСН код «2»

- В строках «Получено доходов», «Остаточная стоимость основных средств» и «Наименование документа, подтверждающего полномочия» ставятся знаки «тире».

Пример уведомления перехода на УСН для ИП, с нового года

Налогоплательщик может подать заявление с 1 октября по 31 декабря текущего года (п.1 ст.346.13 НК), и перейти на УСН с 1 января нового календарного года.

- В строке с ИНН прописывается полученный ИНН

- В строке КПП ставятся прочерки

- В поле «Признак налогоплательщика» ставится код «3»

- В строке о переходе на УСН код «1» или «3» (указать дату перехода)

- В строках «Получено доходов», «Остаточная стоимость основных средств» и «Наименование документа, подтверждающего полномочия» ставятся знаки «тире».

Источник: finpen.ru

Каков срок перехода на УСН с 2021 года

Срок перехода на УСН в 2020 году с 2021 года зависит от того, является ли фирма новой или уже ведет деятельность. Рассмотрим, когда именно следует уведомлять ФНС о желании работать на упрощенке, а также расскажем о нюансах заполнения заявления о переходе на УСН.

Вам помогут документы и бланки:

- Бланк формы 26.2-1

- Образец формы 26.2-1

- Каков срок подачи заявления на УСН

- Нюансы заполнения заявления на УСН

Каков срок подачи заявления на УСН

Сроки подачи заявления о переходе на УСН в 2020 году установлены следующие:

- Для действующего бизнеса:

- На ОСНО — любой день календарного года, предшествующий году начала применения УСН. То есть если подать заявление о переходе на УСН до 31.12.2020, налогоплательщик начнет применять спецрежим с января 2021 года.

- На ЕНВД — 30 календарных дней со дня прекращения обязанности по уплате ЕНВД (п. 2 ст. 346.13 НК РФ). При этом применяющие ЕНВД вправе перейти на упрощенку начиная с месяца, в котором прекращена их обязанность по уплате ЕНВД (письмо Минфина России от 24.11.2014 № 03-11-09/59636).

Подробнее о переходе с ЕНВД на УСН мы писали.

Обратите внимание! Для перехода на УСН с 2021 года доходы за 9 месяцев 2020 года не должны превысить 112,5 млн руб. А плательщики УСН утратят право применять этот спецрежим в 2021 году, если их доходы окажутся больше 200 млн руб. Также в 2021 году предусмотрен переходный период, когда незначительное превышение лимитов не отменяет применение УСН, но повышает ставки налога.

- Новыми бизнесами, желающими перейти на упрощенку сразу же с началом ведения деятельности, — в течение 30 дней после завершения государственной регистрации.

Указанные сроки перехода на УСН в 2020–2021 годах не могут быть изменены — в федеральном законодательстве нет норм, которые бы предоставляли бизнесам подобные привилегии.

Далее рассмотрим, как заполняется заявление о выборе упрощенки.

Нюансы заполнения заявления на УСН

При заполнении нужно иметь в виду, что:

- В поле «Признак плательщика» отражается код:

1 — если заявление подается вместе с документами на регистрацию фирмы или ИП;

2 — если документ подается после регистрации (но до истечения 30 дней с момента ее проведения) или действующим бизнесом, прекращающим пользование ЕНВД;

3 — если документ подается действующим бизнесом, который переходит на УСН (за исключением ЕНВД). - Во всех полях, где нет возможности (или не требуется) указывать данные, проставляются прочерки. Например, фирма или ИП, указавшие в поле «Признак плательщика» код 1, не смогут указать данных в полях «Получено доходов» и «Остаточная стоимость ОС»

- При подаче заявления вместе с документами на регистрацию бизнеса в соответствующем поле указывается дата, совпадающая с той, которая проставлена в заявлении на регистрацию (например, в форме Р21001 — для ИП).

В начале статьи представлен образец заполнения формы 26.2-1 при переходе на УСН с момента регистрации организации.

Сроки подачи заявления о переходе на УСН — 30 дней после регистрации фирмы. Или же любой день в течение текущего налогового периода — для начала работы по УСН со следующего года. При нарушении сроков подачи уведомления, начала применения спецрежима придется ждать до следующего года.

Еще больше материалов — в рубрике «УСН».

- Налоговый кодекс РФ

- приказ ФНС России от 02.11.2012 № ММВ-7-3/829

Источник: xn--h1apee0d.xn--p1ai

Заявление о переходе на УСН. Форма 26.2-1

Заявление (уведомление) о переходе на УСН подается субъектами предпринимательской деятельности в случае выбора ими упрощенной системы налогообложения.

Унифицированный бланк формы 26.2-1 уведомления о переходе на УСН может быть подан в территориальное отделение ФНС как одновременно с открытием бизнеса, так и в срок до 30 дней после подачи документов на открытие ИП или ООО.

Заявление о переходе на упрощенный режим с другого налогового режима может быть подано с 1 октября до 1 декабря, однако сам переход будет осуществлен только в начале года, идущего за годом, в котором было подано заявление.

Плюсы «упрощенки»

Перешедшие на упрощенную систему налогообложения субъекты предпринимательской деятельности получают следующие возможности:

- не применяют НДС;

- ИП не платят за себя 13-процентный подоходный налог на физических лиц;

- не платят налог на имущество, используемое в предпринимательской деятельности;

- имеют возможность легально вести бизнес, не платя подоходного налога;

- не ведут сложных налоговых расчетов. Налогообложение осуществляется либо в размере 6% с общего дохода, либо в размере 15% с дохода минут расходы.

Переход на УСН возможен для следующих субъектов предпринимательской деятельности:

- имеющих в штате менее ста работников;

- не имеющих филиалов;

- имеющих остаточную стоимость, не превышающую 100 000 000 рублей;

- не имеющих в уставном капитале долю сторонних предприятий в размере более чем 25% от уставного капитала;

- имеющих доходы за первые три квартала года, в котором подается заявление о переходе на УСН не свыше 45 000 000 рублей с учетом коэффициента-дефлятора УСН;

- имеющих годовой доход не более 45 млн рублей с учетом коэффициента-дефлятора УСН.

Составление заявления о переходе на УСН

В рамках данной статьи наши пользователи имеют возможность скачать унифицированный бланк формы 26.2-1 заявления о переходе на УСН и ознакомиться с образцом его заполнения.

В процессе заполнения унифицированного бланка в него потребуется внести в соответствующие поля следующие сведения:

- в поле ИНН вписывается ИНН субъекта предпринимательской деятельности;

- поле «код причины постановки на учет (КПП)». ИП данное поле не заполняют;

- поле «код налогового органа». Узнать код можно на официальном сайте ФНС РФ. Для этого потребуется зайти на страничку сайта «Определение реквизитов ИФНС, обслуживающих данный адрес». В поисковое поле странички следует ввести адрес регистрации субъекта предпринимательской деятельности;

- поле «признак налогоплательщика». При подаче заявления на УСН одновременно с регистрацией ИП проставляется цифра «2». При переходе на УСН с ОСН ставится цифра «3»;

- поле «переходит на упрощенную систему налогообложения». Поле подразумевает дату перехода;

- поле выбора налоговой ставки. Можно выбрать 6% со всего дохода, либо 15% со всего дохода минус расходы;

- год подачи уведомления;

- в поле «доходы заявителя за три квартала, предшествующие дате подачи заявления»;

- поле «остаточная стоимость основных средств». Если средств и соответственно их остаточной стоимости не существует, в поле ставится прочерк;

- поле «приложения». Если приложений нет, ставится прочерк;

- поле «ФИО заявителя». Если заявление подается через представителя, то следует указать также и ФИО представителя. В поле ниже указываются сведения о документе представителя.

Заявление составляется в двух экземплярах. Один экземпляр сдается в ИФНС, а второй экземпляр со штампом ИФНС, подтверждающим факт подачи заявления, остается у заявителя.

Источник: zakonius.ru