Не позднее 25 мая 2023 года организации и индивидуальные предприниматели обязаны представить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов:

— по НДФЛ налоговым агентам с выплат работникам, произведенным в период с 23.04.2023 по 22.05.2023 год (в качестве отчетного периода нужно указать значение «31/02»);

— по страховым взносам за апрель 2023 года (в качестве отчетного периода необходимо указать значение «31/01»).

Уведомления можно представить тремя способами: через личный кабинет налогоплательщика с усиленной квалифицированной электронной подписью, по ТКС с усиленной квалифицированной электронной подписью или на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный го не более 100 человек).

Уплатить исчисленные суммы необходимо в срок не позднее 29 мая 2023 года на казначейский счет.

Источник: cndvrn.ru

Требование налоговой: что это такое, как правильно отвечать и в какие сроки

Сдают ли ИП 6 НДФЛ?

Индивидуальным предпринимателям (ИП) часто бывает непонятно, нужно ли им сдавать налоговую декларацию по форме 6-НДФЛ. Чтобы разобраться в этом вопросе, необходимо понимать, что 6-НДФЛ – это налоговая декларация, которую обязаны подавать работники, получающие доходы от источников, связанных с трудовой деятельностью.

Однако, в случае индивидуального предпринимательства, ситуация немного иная. ИП является как работником собственной фирмы, так и ее владельцем. Он получает доход не только от трудовой деятельности, но и от предпринимательской деятельности. В связи с этим, ИП имеет обязанность сдавать налоговую декларацию по форме 3-НДФЛ и налоговую декларацию по форме 4-НДФЛ.

Налоговая декларация по форме 3-НДФЛ подразумевает расчет и уплата налога на доходы физических лиц, полученных от предпринимательской деятельности. Налоговая декларация по форме 4-НДФЛ подразумевает расчет и уплата налога на доходы физических лиц, полученных от иных видов деятельности, включая трудовую.

Важно отметить, что налоговая декларация по форме 6-НДФЛ ИП сдавать не обязан, так как она предназначена только для работников, получающих доходы от трудовой деятельности.

Таким образом, индивидуальный предприниматель обязан сдавать налоговые декларации по формам 3-НДФЛ и 4-НДФЛ, а не 6-НДФЛ. Это важно учитывать при подготовке налоговой отчетности и соблюдении налоговых обязательств.

ИП и налоговые обязательства

6-НДФЛ является прямым налогом на доходы физических лиц, подлежащим уплате гражданами России. ИП, как физическое лицо, обязан уплачивать данный налог, если его доходы превышают установленный законом пороговый уровень.

КАК УЗНАТЬ ПРОШЛА ЛИ ПРОВЕРКУ ДЕКЛАРАЦИЯ ИП В НАЛОГОВОЙ

Порядок уплаты 6-НДФЛ для ИП немного отличается от порядка уплаты этого налога для работников организаций. ИП самостоятельно определяет свои доходы, обязан составлять налоговую декларацию и уплачивать налог 6-НДФЛ в установленные сроки.

Важно отметить, что ИП может пользоваться некоторыми льготами при уплате налога 6-НДФЛ. Например, ИП может применить упрощенную систему налогообложения, если его годовой доход не превышает уровень, установленный законодательством. Также ИП может учесть в своих расчетах определенные расходы и устанавливать налоговые вычеты.

ИП обязан вести бухгалтерский учет, который включает учет доходов и расходов, а также учет выплаты налога 6-НДФЛ.

Стоит отметить, что при нарушении налоговых обязательств ИП может быть привлечен к ответственности в соответствии с законодательством о налогах и сборах. Поэтому важно точно соблюдать все сроки и требования, связанные с уплатой налога 6-НДФЛ.

Обязан ли ИП сдавать 6-НДФЛ?

Форма 6-НДФЛ предназначена для декларирования доходов от физических лиц, полученных налогоплательщиком в течение календарного года. В эту форму включаются все доходы, полученные ИП, включая доходы от предоставления услуг, продажи товаров или иных видов деятельности.

Сдавая декларацию по форме 6-НДФЛ, ИП раскрывает свои доходы и получает возможность участвовать в системе налогообложения. В случае, если предприниматель не сдаст декларацию или предоставит заведомо ложные данные, он может быть привлечен к ответственности, вплоть до уплаты штрафов и судебного разбирательства.

Для ИП существуют определенные сроки сдачи декларации 6-НДФЛ. Обычно это до 1 апреля года, следующего за отчетным. Необходимо помнить, что налоговое законодательство может меняться, поэтому ИП должен следить за актуальными требованиями и сроками сдачи налоговых документов.

| За 2020 год | до 1 апреля 2021 года |

| За 2021 год | до 1 апреля 2022 года |

Сдавать 6-НДФЛ вовремя является обязанностью ИП, а также важным элементом соблюдения законодательства и участия в налоговой системе. Регулярное декларирование доходов позволит предпринимателю вести свою деятельность с минимальными рисками со стороны налоговых органов и обеспечит соблюдение налогового законодательства.

Налоговые вычеты для индивидуальных предпринимателей

Индивидуальные предприниматели также имеют возможность воспользоваться налоговыми вычетами, которые позволяют снизить сумму налоговых платежей. Налоговые вычеты представляют собой определенные суммы, которые предприниматель может списать с доходов и уменьшить базу для налогообложения.

Существует несколько видов налоговых вычетов, на которые могут рассчитывать индивидуальные предприниматели:

- Налоговый вычет на детей — предприниматель может получить вычет на каждого ребенка, который является его иждивенцем, и снизить налоговую базу.

- Налоговый вычет на обучение — индивидуальный предприниматель может воспользоваться вычетом на расходы, связанные с обучением или повышением квалификации.

- Налоговый вычет на ипотеку — в случае, если предприниматель является заемщиком по ипотечному кредиту, он может использовать вычет на сумму процентов, уплаченных по кредиту.

- Налоговый вычет на лечение — индивидуальный предприниматель может воспользоваться вычетом на расходы, связанные с лечением себя или своих иждивенцев.

Для получения налоговых вычетов индивидуальному предпринимателю необходимо предоставить соответствующие документы и заполнить декларацию о доходах. Величина вычетов зависит от суммы затрат и действующего законодательства.

Важно отметить, что налоговые вычеты могут меняться каждый год, поэтому индивидуальному предпринимателю рекомендуется следить за обновлениями законодательства и консультироваться с налоговыми специалистами для получения актуальной информации и правильного оформления вычетов.

Источник: clite.ru

Что нужно знать об изменениях в НДФЛ в 2023 году

В 2023 году ввели новые правила для работодателей по уплате налога на доходы физических лиц (НДФЛ). Закон уже вступил в силу: установили другие сроки для перечисления платежей, обязали удерживать НДФЛ с аванса и подавать уведомления о налогах. Федеральная налоговая служба (ФНС) также изменила формы 3-НДФЛ и 6-НДФЛ. В статье разберёмся с нововведениями.

Что изменилось в порядке и сроках уплаты

Изменения в налоговых нормах повлияли на правила уплаты НДФЛ. Рассмотрим новшества, которые появились в январе и июне 2023 года.

Сроки удержания НДФЛ

Раньше датой получения дохода считался последний день месяца, за который перечислили зарплату.

Например, работнику платят аванс 20 июня, а вторую часть зарплаты — 5 июля. Для июня датой получения дохода было 30 июня, то есть последний день месяца. Из-за этого НДФЛ не удерживали с аванса, а весь вычитали из второй части зарплаты.

После того как Федеральный закон № 263-ФЗ от 14.07.2022 вступил в силу, датой получения дохода считается число, в которое работнику перевели деньги на счёт. Поэтому налог удерживают и с зарплаты, и с аванса.

Расчётный период

Раньше НДФЛ рассчитывали за календарный месяц. Сейчас — за выплаты, которые произвели работнику с 23-го числа предыдущего месяца по 22-е число текущего.

Например, сотрудник получил 20 мая аванс, а 25 мая работнику перечислили выплату за отпуск. Аванс в таком случае относится к расчётному периоду с 23 апреля по 22 мая; отпускные — к периоду с 23 мая по 22 июня.

В конце декабря есть дополнительный период — 23-31 декабря. Это значит, что, если сотрудник получает оплату в эти дни, они и будут расчётным периодом.

Сроки выплаты

До вступления январского закона в силу работодатель перечислял налоги в разные сроки. НДФЛ с зарплаты передавали не позднее следующего дня после её выплаты. Платёж с отпускных или больничных переводили в последний день месяца, в котором были начисления.

С 2023 года НДФЛ нужно перечислить не позднее 28-го числа, налог за конец декабря — в последний рабочий день года.

В июне вступил в силу Федеральный закон № 196-ФЗ от 29.05.2023, который разрешает работодателю платить НДФЛ досрочно. Для этого нужно, чтобы на едином налоговом счёте (ЕНС) было положительное сальдо, а налоговый агент направил в ФНС досрочное уведомление. Но если компания начала платить налоги досрочно, вернуться к прежнему порядку не получится.

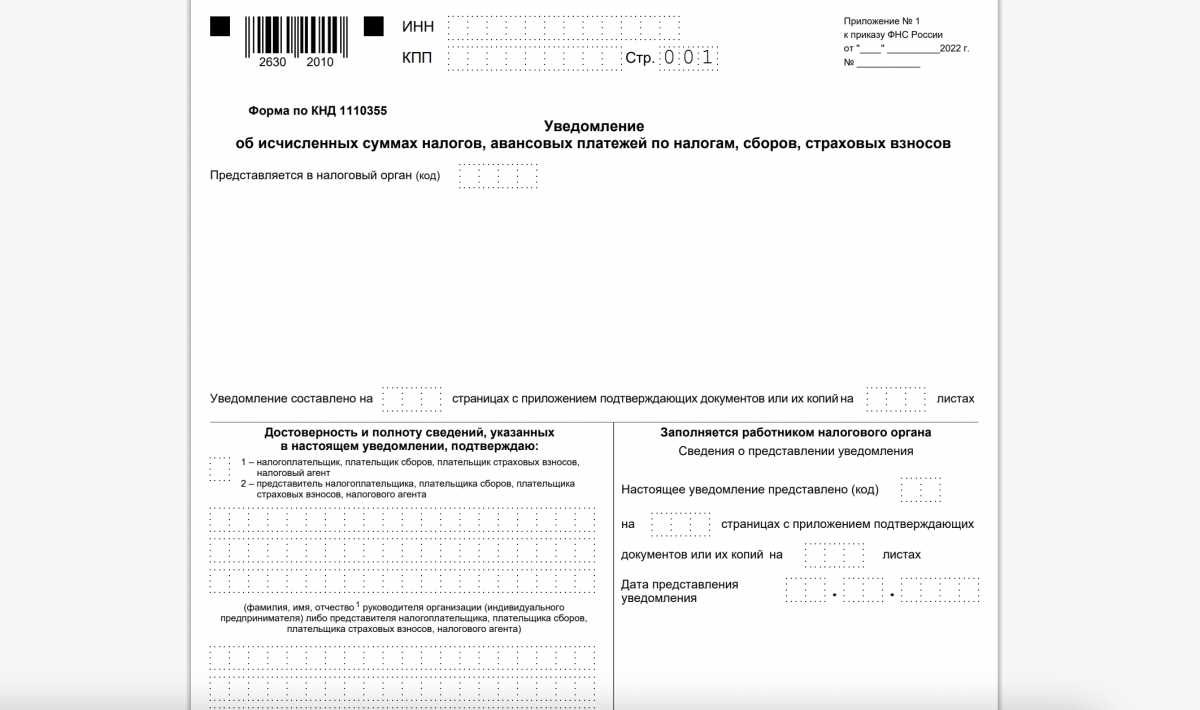

Уведомление

Раньше работодатель просто перечислял платежи в ФНС. Сейчас он должен каждый месяц до 25-го числа отправлять специальное уведомление с расчётом всех налогов, которые нужно выплатить. В том числе указать в нём суммы НДФЛ для сотрудников.

С июня 2023 года компаниям, которые платят НДФЛ досрочно, нужно отправлять два уведомления: одно с промежуточными итогами — до 12-го числа месяца и окончательное — до 25-го числа.

Заполнять уведомление нужно по правилам: их можно найти на сайте ФНС

Перечисление платежа из средств налогового агента

С 2023 года работодатель может уплатить налог из своих денег: для этого нужно зачислить их на ЕНС. Раньше, если НДФЛ не удержали с работника, компании нельзя было перевести собственные средства — за нарушение пришлось бы платить штраф.

Важно:изменения не касаются иностранцев, которые работают по найму. Для них свой порядок уплаты, его можно найти в статье 227.1 Налогового кодекса РФ.

Как изменилась форма отчёта

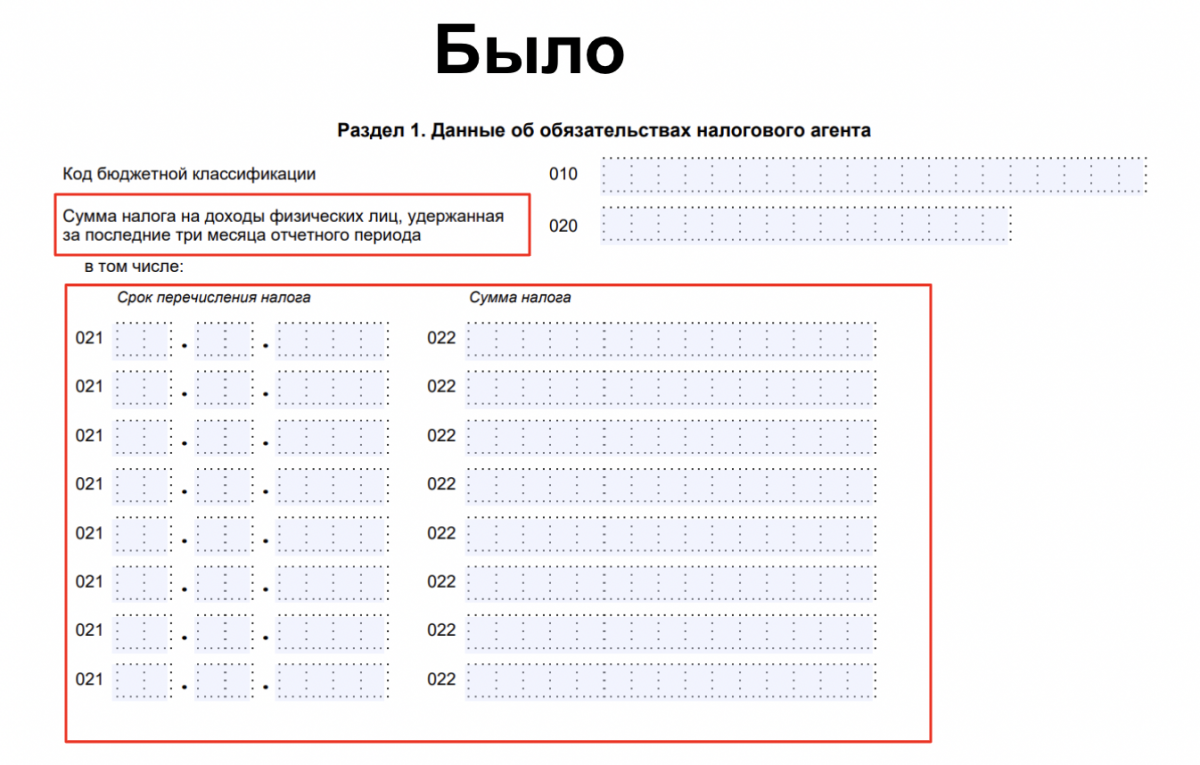

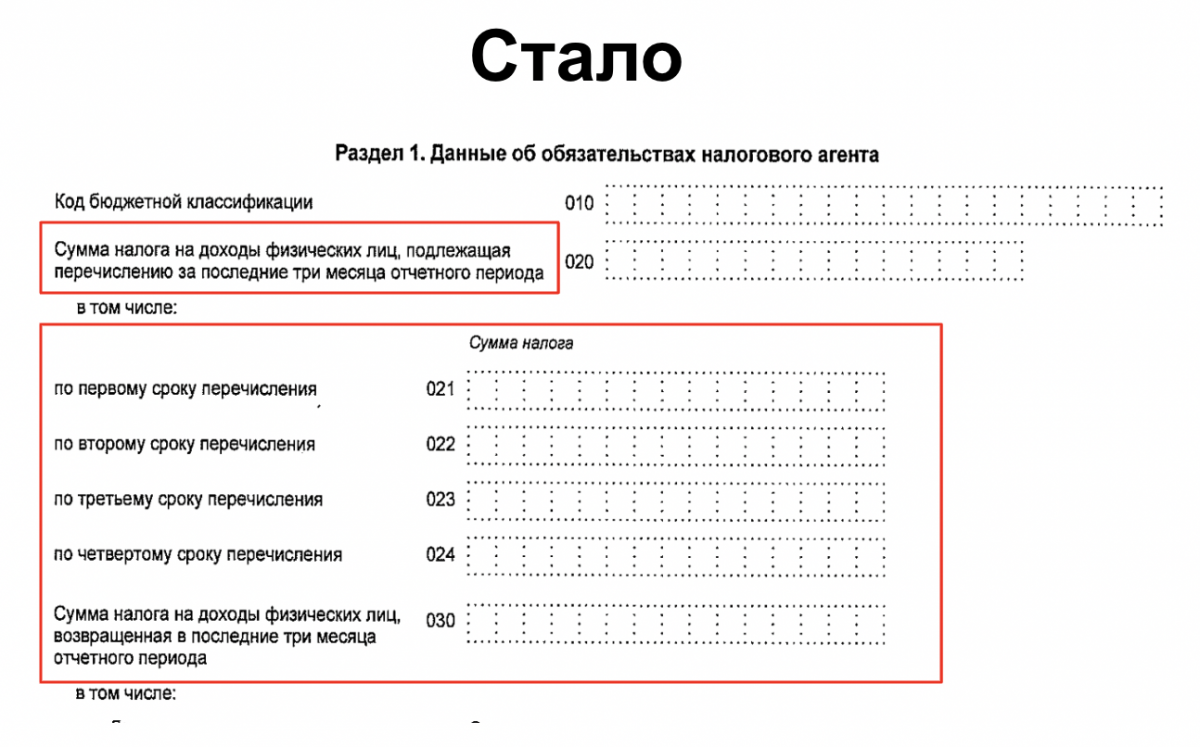

Обновился первый раздел отчёта 6-НДФЛ. Раньше в поле 020 указывали налог, который удержали по всем сотрудникам за квартал. Сейчас в строке нужно прописать НДФЛ, который перечислят в бюджет.

Также добавились новые поля: 021–024. Если речь идёт о квартале, то в эти строки нужно занести суммы, которые рассчитали и удержали за каждый из трёх сроков периода. Когда заполняете годовой отчёт, то в строке 024 укажите налог, который нужно заплатить в последний рабочий день за 23-31 декабря.

Эту форму использовали в 2022 году: в полях 021 указывали дату перечисления налога, а в 022 — сумму

Сейчас форма выглядит иначе: сроки указывать не нужно, заполняют только суммы

Федеральная налоговая служба также изменила форму 3-НДФЛ:

- Во второй раздел отчёта добавили поле 170: в нём нужно указывать сумму вычетов, которую вернули в упрощённом порядке.

- Во втором приложении появилось новое основание для освобождения от налога для строки 090: изменение связано с п. 60.2 ст. 217 Налогового кодекса РФ.

- В четвёртом приложении убрали строку 100: теперь доходы и подарки, которые получили ветераны, труженики тыла, инвалиды Великой Отечественной войны, полностью освобождены от налогов независимо от суммы выплат.

- В пятом приложении добавили строку 171: «Сумма, уплаченная за физкультурно-оздоровительные услуги». Теперь на них тоже можно оформить вычет.

Как происходит перечисление НДФЛ с 2023 года

С 2023 года перечислить деньги в ФНС можно двумя способами:

- подать уведомление и после этого отправить платёжку ЕНП;

- отправить обычную платёжку с КБК НДФЛ.

Платёжка ЕНП подойдёт, если у работодателя есть действующий единый налоговый счёт. Уведомление в таком случае покажет, какую сумму НДФЛ можно списать.

Отправить обычную платёжку можно, если с 1 января 2023 года компания ни разу не подала уведомление и деньги за НДФЛ не списывались с единого счёта.

Важно учитывать, что для разных способов перечисления средств код бюджетной классификации будет отличаться. Если вы используете платёжку ЕНП, то КБК будет единым для всех поручений: 18201061201010000510. В обычной платёжке нужно указывать код для НДФЛ: 18210102010011000110.

Коротко: что изменилось в НДФЛ:

- Обновились даты: расчётный период — с 23-го числа прошлого месяца по 22-е текущего. Платёж отправляем до 28-го числа.

- Появились уведомления: в них указывают суммы НДФЛ за всех сотрудников. Если у вас обычный порядок уплаты налогов, то отправляйте одно уведомление, при досрочном порядке — два.

- Поменялся порядок удержания: сумму налога вычитают и из аванса, и из второй части заработной платы.

- Изменились формы 3-НДФЛ и 6-НДФЛ в соответствии с новыми нормами о подоходном налоге и ЕНС.

Добавился новый способ платежа: сначала отправляете уведомление, затем платёжку ЕНС.

Источник: www.ubrr.ru