ФИЗИЧЕСКИЕ ЛИЦА

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

ЮРИДИЧЕСКИЕ ЛИЦА

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Сотрудников 100человек

Доход млн.руб.

Остаточная стоимость млн. руб.

Отдельные условия для организаций:

Заменяет налоги

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

- Организации

- Индивидуальные предприниматели

- налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

- налога на добавленную стоимость.

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

1 Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Сроки сдачи декларации усн за 2017 год организациями и ип

2 Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Переход на УСН с ЕНВД с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 НК)

В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности об уплате ЕНВД.

Форма уведомления о переходе на специальный налоговый режим

(pdf 464 кб)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога = Ставка

налога * Налоговая

база

- Ставка налога

- Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с суммы доходов. Законами субъектов РФ ставка может быть снижена до 1%. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул – по 2020 г.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект « доходы минус расходы » действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу 25 000 000 руб. – 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога 1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог 25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу 25 000 000 руб. – 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога 1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог 25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Налоговый период

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели – по месту своего жительства.

1 Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2 Заполняем и подаем декларацию по УСН

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

Приказом ФНС России от 26.02.2016 № ММВ-7-3/99 «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552) утверждены форма налоговой декларации и порядок ее заполнения.

В соответствии с установленным порядком вступления в силу вышеназванного приказа налоговые декларации по форме и формату, утвержденным Приказом от 26.02.2016 № ММВ-7-3/99, представляются в налоговые органы за налоговый период 2016 года.

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567.

Перейти Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

Льготы данным режимом налогообложения не предусмотрены.

Ответственность за налоговые нарушения

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения . При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации ст.

346.23 НК РФ. То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН. (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ)

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Особенности регионального законодательства

Информация ниже зависит от вашего региона ( 77 город Москва )

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

Закон г. Москвы от 07.10.2009 № 41

docx (13 КБ)

| Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение. Виды деятельности (УСН) | 10% |

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом №10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон г. Москвы от 18.03.2015 № 10

docx (16 КБ)

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

| Впервые зарегистрированные налогоплательщики в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение. Виды деятельности (УСН) | 0% |

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков – индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Источник: nn46.ru

Изменения по УСН в 2023 году: новый бланк декларации, правила заполнения, сроки подачи

При работе на УСН, ИП и ООО отчитываются на одинаковых бланках. Форма декларации будет обновлена в 2023 году, но действовать начнет только со следующего года. То есть, за 2022-ой нужно отчитываться на декларации старого образца 2020 года. В статье расскажем обо всех важных изменениях: о новой форме, правилах заполнения и сроках подачи документа за прошедший год.

Скачать действующий бланк декларации

Образец декларации УСН

- Сформировать декларацию автоматически Укажите свое ИП, и налоговая декларация будет заполнена. Воспользовавшись подсказками от сервиса, вы подготовите отчетность за пару минут и скачаете на ПК готовый документ. Создать декларацию онлайн

- Скачать шаблон декларации для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк декларации для печати и заполнения от руки PDF, 756 KB

1. Изменения в бланке декларации УСН

Плательщикам УСН в 2023 году пришлось столкнуться с рядом изменений: ФНС обновила сроки сдачи отчетности и уплаты налога, а также объявила о введении нового бланка декларации с 2023 года, который пока не утвержден.

Перечень изменений 2023 г.:

- Последним сроком оплаты налога для предпринимателей установлено 28 апреля (ранее — 30-е апреля). Это привело к изменению текста сносок в разделах 1.1 и 1.2. В новой форме число “30” будет изменено на “28”.

- Новый срок для подачи декларации — до 25 апреля. Раньше отчетность принимали до 30 апреля.

- В новой декларации иначе будут заполняться графы 140-143 из-за изменения схемы уплаты страховых взносов. Новая сумма страховых отчислений с 2023 года — 45842 руб. + 1% в ПФР при условии получения дохода более 300 000 рублей за год. При этом потолок отчислений в ПФР ограничен суммой 257 061 рублей.

- Прежде ООО направляли отчетность по УСН до 31 марта. С новыми обновлениями крайний срок изменился на 25 марта. Значит, за 2022 год документ нужно отправить до 25.03.2023.

- Пока обновления не вступили в силу, налоги ООО могли оплачивать до 31 марта. Теперь крайний срок — 28 марта. Это отразилось в новой форме: в сносках разделов 1.1 и 1.2 значение “31” изменено на “28”.

Обратите внимание: Чтобы сдать налоговую отчетность за 2022 год, воспользуйтесь бланком декларации от 2020 года. Новая форма только принимается и она будет действовать лишь со следующего налогового периода.

Заполнить декларацию УСН онлайн

С нашим сервисом вы можете создать декларацию онлайн, потратив минимум усилий. Вы укажите название ООО или ИП и суммы, а сервис автоматически распределит информацию в поля документа. Декларация будет подготовлена быстро и без ошибок — это самый надежный вариан

2. На каком бланке ИП и ООО на УСН должны отчитаться за 2022 год

Чтобы сдать в налоговую отчетность 2022 года, воспользуйтесь бланком от 2020-го. В этой форме 10 страниц, но заполнить нужно всего несколько разделов:

- Если применяете объект “Доходы” — ваши разделы 1.1 и 2.1.1.

- Если работаете на объекте “Доходы минус расходы” — заполняете 1.2 и 2.2.

- Если являетесь плательщиком торгового сбора (на УСН “Доходы”) — дополнительно раздел 2.1.2.

- Если получали целевое финансирование — и раздел 3.

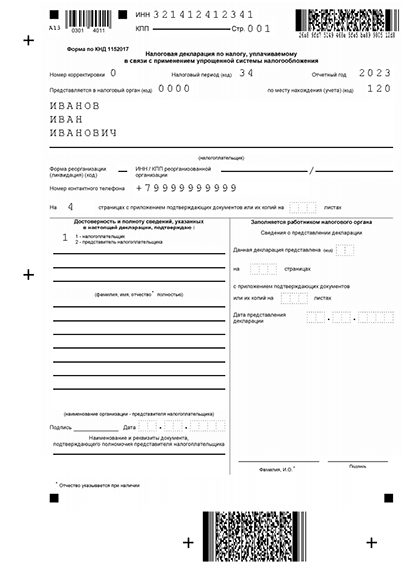

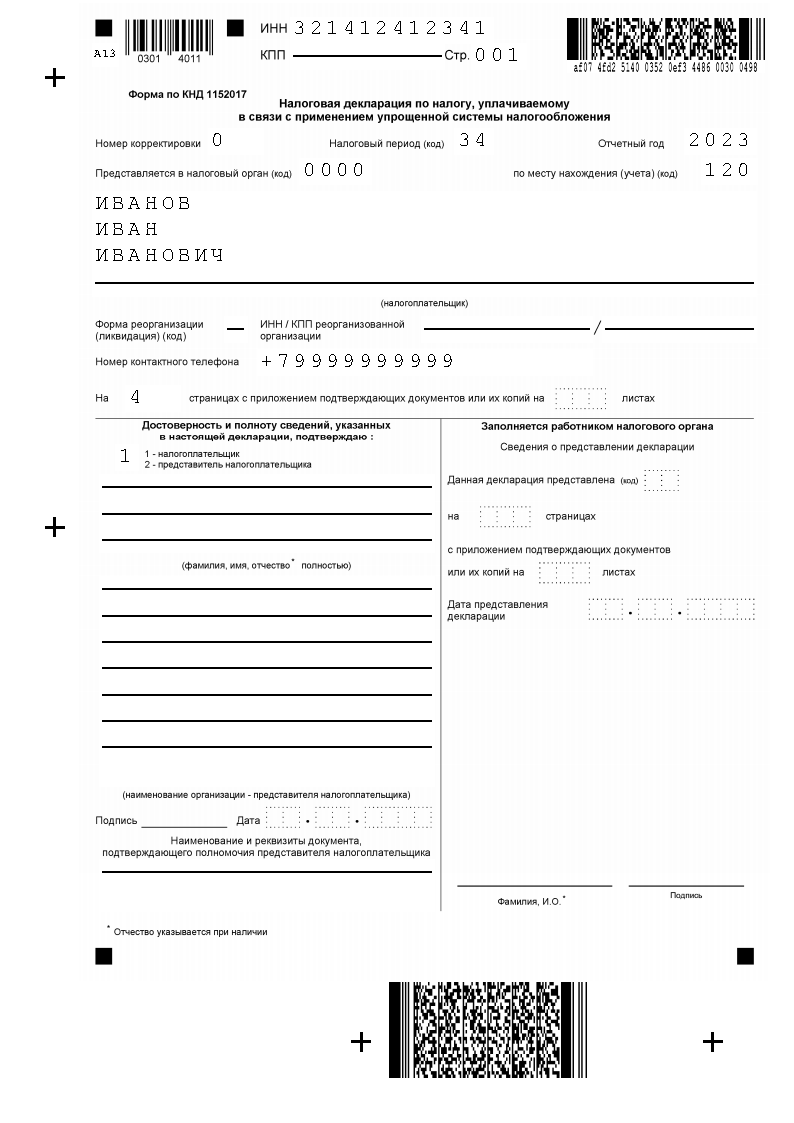

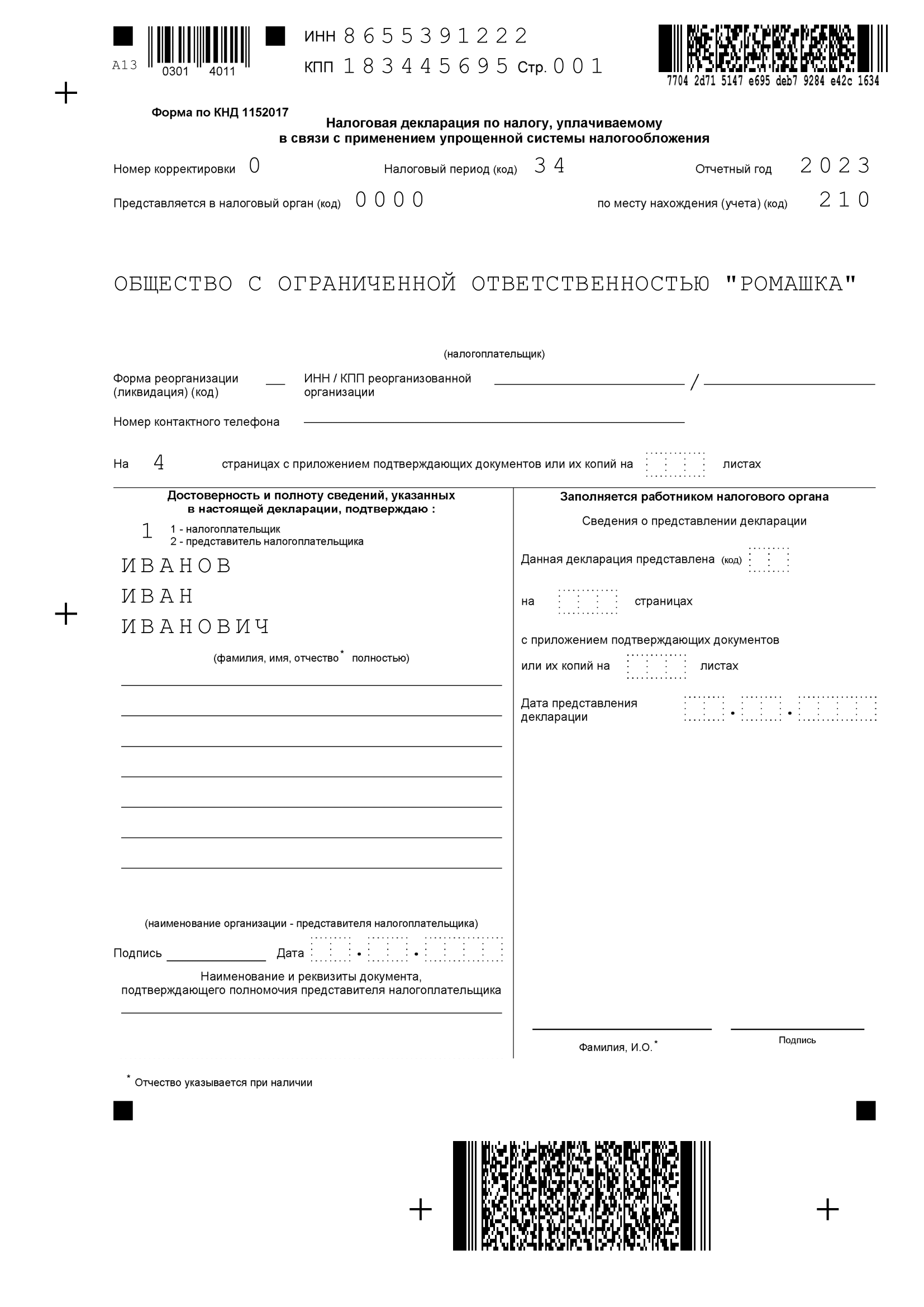

Посмотрите, как будут выглядеть готовые налоговые декларации при условии работы на объекте “Доходы”:

Декларация УСН для ИП

Декларация УСН для ООО

Обратите внимание: В случае отсутствия доходов (например, из-за приостановки деятельности), отчетность все равно подается. Необходимо в те же сроки сдать нулевую декларацию. Штраф за несвоевременный отчет составляет 1000 рублей.

Источник: sbreg.ru

Налоговая декларация для ИП на УСН — скачайте бесплатные шаблоны и образцы в Word, Excel и PDF

Декларация ИП УСН – форма налоговой декларации, применяемая для отчетности индивидуальными предпринимателями, использующими упрощенную систему налогообложения. Документ отражает данные о полученных ИП доходах за год и подается в налоговые органы в срок до 30 апреля года, следующего за отчетным. Если ИП не вел деятельность в течение года, ему необходимо сдавать так называемую «нулевую декларацию».

Срок сдачи налоговой декларации для ИП за 2020 год – не позднее 30.04.2021

Основные положения

Налоговая декларация заполняется ИП на УСН в установленном нормативными актами форме. Она сдается в налоговую по месту проживания ИП:

- в электронном виде без личного посещения инспекции;

- в бумажном виде почтой;

- в бумажном виде лично или через представителя.

Важно не только сдать, но и получить подтверждение сдачи. Подтверждением служит:

- соответствующее сообщение или оповещение от оператора связи;

- отметка, поставленная на почтовой квитанции при отправке, в т. ч. на описи вложения;

- личная отметка инспектора на принадлежащем вам экземпляре.

При сдаче декларации важно соблюдать граничные сроки. За их нарушение предпринимателей ждет штраф.

Состав декларации

Документ состоит из титульного листа и трех разделов. Зависимо от объекта налогообложения упрощенцы могут заполнять разные разделы.

1 раздел. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН.

2 раздел. Расчет налога, уплачиваемого в связи с применением УСН.

3 раздел. Отчет о целевом использовании имущества (в т. ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

Какие требования предъявляются к декларации ИП на УСН?

В форме налоговой декларации по УСН по форме «Доходы» – 6 частей. Сдаются в налоговую инспекцию титульный лист, а также разделы 1.1 и 2.1.1. Те, кто оплачивает торговый сбор, сдают раздел 2.1.2, получатели благотворительной помощи и прочего финансирования — раздел 3. ИП, которые используют формат УСН «Доходы минус расходы», должны заполнять разделы декларации 1.2 и 2.2.

При заполнении декларации необходимо:

- проставлять все суммы в рублях с математическим округлением;

- указывать авансовые платежи в сумме начисления;

- указывать страховые взносы по фактическому размеру внесенных платежей;

- проставлять прочерки во все незаполненные ячейки;

- проставлять номера всех страниц;

- проставить даты и подписи на всех страницах, на первой странице – печать (при наличии);

- скрепить страницы документа скрепкой, но не прошивать и не использовать степлер.

Декларация передается в налоговые органы лично либо по Почте России, электронно.

Как заполнить налоговую декларацию индивидуального предпринимателя на УСН?

- Титульный лист. Проставляются ИНН налогоплательщика, номер страницы «001», порядковый номер сдачи декларации, налоговый период («34» при подаче декларации за год», «50» при закрытии ИП), год, за который подается декларация, код налоговой инспекции, место учета («120»), ФИО предпринимателя, код по ОКВЭД, контактный номер телефона, количество страниц в декларации и приложении. При необходимости заполняются данные представителя ИП, который подает декларацию. Все оставшиеся пустыми ячейки, кроме полей, заполняемых представителями налоговой инспекции, заполняются прочерками.

- Раздел 1.1. Проставляются ИНН налогоплательщика, номер страницы «002», код ОКТМО (строка 110, если код менялся в течение отчетного периода, заполняются соответствующими данными строки 030, 060, 090), данные о торговом сборе (при наличии).

Раздел 2.1.1. Проставляются ИНН налогоплательщика, номер страницы «003», процентная ставка (строки 120-123), информация о сотрудниках («1» – есть сотрудники, «2» – нет сотрудников) (строка 102), данные из книги учета доходов (строки 110-113), сумма налога (строки 130-133), сумма всех страховых взносов в страховые фонды нарастающим итогом (строки 140-143).

Источник: kub-24.ru