Ответами на эти вопросы делится Марат Самитов, руководитель компании «Авирта», автор популярного телеграм-канала «Налоги, законы, бизнес».

Иллюстрация: Tramp57/Shutterstock

Руководитель компании «Авирта», автор телеграм-канала «Налоги, законы, бизнес»

Камеральная налоговая проверка происходит по умолчанию после сдачи декларации, она проводится на территории ФНС, при этом информирование о ее начале налогоплательщиков не предусмотрено. Проверка начинается автоматически со следующего дня после отправки декларации либо расчета авансовых платежей по следующим налогам: НДС, налогу на прибыль, налогу на имущество, НДФЛ, единому налогу на упрощенке, транспортному, земельному налогам и отчетов по страховым взносам (пункт 1 статьи 80, пункт 10 статьи 88 НК РФ).

КАК УЗНАТЬ ПРОШЛА ЛИ ПРОВЕРКУ ДЕКЛАРАЦИЯ ИП В НАЛОГОВОЙ

Кроме того поводом для начала «камералки» служит сдача уточненного расчета по перечисленным налогам (пункт 1, 7 статьи 81 НК РФ). В общем случае камеральная проверка длится 3 месяца с момента сдачи отчета. Для проверки по НДС срок сокращен до 2-х месяцев, с недавнего времени в особых случаях до 1-го месяца. Однако на усмотрение инспекторов проверка по НДС может быть продлена до 3-х месяцев, это происходит при выявлении нестыковок в декларации и обнаружении ошибок. О продлении сроков камеральной проверки инспекторы вам сообщать тоже не обязаны (статья 88 НК РФ, письмо Минфина № 03-02-07/1/70615 от 2 октября 2018 года).

В ходе камеральной проверки фискалы имеют право проводить осмотр помещения и территории, если компания сдала декларацию по НДС к возмещению или, по мнению ФНС, в декларации есть расхождения, которые ведут к занижению налога или завышенной сумме возмещения (пункты 8, 8.1 статьи 88, пункт 1 статьи 91 НК РФ).

Изменения в отношении проведения камеральных проверок по НДС в 2020 году

Что делать, если в сданной декларации инспекторы действительно нашли ошибку?

Если вы получили требование из ФНС, ознакомились с ним, после чего поняли, что в сданной декларации действительно есть ошибка, то не дожидайтесь окончания «камералки». В этом случае нужно быстро отправить уточненный расчет, что позволит вам избежать штрафа и дополнительных контрольных мероприятий со стороны налоговой инспекции.

После получения от вас «уточненки» инспекторы прекратят проверку первоначальной, содержащей ошибки декларации и переключатся на проверку «уточненки» (пункт 9.1 статьи 88 НК РФ).

Важный нюанс , если ошибка привела к тому, что база по налогу или страховым взносам в первом отчете занижена, то вначале доплатите в бюджет недоимку с пенями, а потом отправляйте «уточненку» (подпункт 1 пункта 4 статьи 81 НК РФ, письма Минфина № 03-02-07/1/53498 от 13 сентября 2016 года, ФНС № ЕД-4-15/21472 от 14 ноября 2016 года).

Когда требование из ФНС можно проигнорировать?

- инспектор отправил вам после окончания срока, установленного на проведение камеральной проверки;

- отправлено простым, а не заказным письмом, в результате в инспекции нет подтверждения, что оно было доставлено адресату;

- содержит невнятные формулировки, не позволяющие однозначно установить, какие именно документы надлежит передать в инспекцию по запросу;

- направлено компании повторно или запрошены документы, предоставляемые в инспекцию ранее в рамках других контрольных мероприятий.

В перечисленных случаях не игнорируйте требование, на него все равно нужно обязательно отреагировать. Для этого заполните уведомление на бланке, утвержденном приказом ФНС № ММВ-7-2/204 от 24 апреля 2019 года, и отошлите в налоговую инспекцию в общие сроки.

Как отвечать на запросы, полученные в рамках камеральной налоговой проверки

Ситуация № 1: Налоговики требуют пояснить отсутствие выручки в декларации.

Отсутствие выручки в декларации не является ни нарушением, ни ошибкой. Готовя ответ на требование, укажите реальные причины, по которым выручка временно отсутствовала.

Например, причинами мог стать режим самоизоляции и отсутствие клиентов физлиц или к вам не поступило сырье, необходимое для выпуска готовой продукции, и так далее. В ответе также можно указать предполагаемые сроки выхода компании из критической ситуации и принимаемые для этого управленческие решения.

Запрашивая информацию об отсутствии вашей выручки, инспектор пытается разобраться, не являетесь ли вы фирмой-однодневкой, оперативный ответ на требование отведет от вашей компании фокус внимания контролеров.

Ситуация № 2: вы сдали декларацию, в которой при отсутствии доходов имеются расходы, которые компания покрывает, инспектор просит дать пояснения.

Такая ситуация тоже не является нарушением. Кроме того вы не обязаны отчитываться, откуда вы взяли деньги на выплату зарплаты или покрытия иных расходов предприятия, при полном отсутствии выручки.

В письменном ответе на требование укажите, что расходы были оплачены за счет заемных средств, помощи учредителя, оборотных запасов или иных источников финансирования, которые фактически были вами использованы. Обычно этого бывает достаточно и инспекторы, получив такой ответ, будут удовлетворены полученной информацией.

Ситуация № 3: в декларации по НДС заявлен вычет, который выше среднеотраслевого в регионе, поступило требование обосновать вычет НДС.

Вычет, превышающий средний показатель, тоже не является нарушением, но его необходимо обосновать на цифрах в письменных пояснениях, чтобы у инспекторов снялись подозрения в необоснованной налоговой выгоде или в использовании незаконных способов оптимизации НДС.

В ответе на требование укажите, что получали товары с отсрочкой оплаты или что сделали предзаказ у поставщиков, а реализовать его сразу покупателям не удалось. В подобной ситуации налоговики могут настаивать на переносе вычетов, но вы это делать не обязаны. Однако если декларация была подана на возмещение НДС из бюджета, будьте готовы к углубленной налоговой проверке.

Ситуация № 4: от налоговиков получен запрос на предоставление бизнес-плана организации или ИП.

Этот тот случай, когда предоставлять информацию вы не обязаны. Поэтому предоставить бизнес-план вы можете только по своему желанию. Чтобы не навредить себе, учитывайте, что у фискалов появится дополнительная информация для анализа вашей будущей налоговой базы. Что, в свою очередь, может повлечь дополнительные вопросы, если прогнозы бизнес-плана не оправдаются.

На такой запрос следует ответить, что нормативные акты, регулирующие бухгалтерский учет, а также НК РФ не предусматривают составление бизнес-плана. Поэтому компания его не составляет и прислать в инспекцию не имеет возможности.

Чтобы успокоить инспекторов, можете сослаться на имеющуюся сезонность бизнеса.

Например, указать, что выручка в IV квартале обычно максимальная за год, а в I квартале ожидается самый большой спад продаж, конкретные цифры при этом указывать совсем необязательно.

Ситуация № 5: после окончания камеральной налоговой проверки директора вызвали для дачи пояснений, после чего у него запросили документы.

Инспекторы явно хитрят и хотят дополучить документы, которые вы предоставлять уже не обязаны, потому что срок проведения камеральной уже проверки вышел. Не поддавайтесь на уловки контролеров.

Сам вызов директора, например, для дачи устных пояснений по вычетам, является законным (подпункт 4 пункта 1 статьи 31 НК РФ). Такой вызов не имеет временных ограничений в рамках проверки. В то же время запрашивать документы при вызове для дачи пояснений налоговая не вправе, устные пояснения — это только беседа на словах и ничего более.

Ситуация № 6: фирма исключена из ЕГРЮЛ, но директор получил требование о даче пояснений в рамках камеральной налоговой проверки.

Например, в сентябре ООО ликвидировано, а в октябре пришло требование из ФНС.

Такое требование по ликвидированному ООО директор может смело выкинуть в мусорное ведро.

Правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из ЕГРЮЛ (пункт 3 статьи 49 ГК). Следовательно, после завершения процедуры ликвидации и исключения компании из ЕГРЮЛ камеральные и выездные проверки организации проводиться не могут.

Никакие запросы, в том числе и по встречным проверкам, ликвидированная организация и бывший директор исполнять не обязаны, так же, как и вообще на них как-то реагировать.

Ситуация № 7: в рамках камеральной проверки УСН сотрудники ФНС запросили копию «Книги учета доходов и расходов» (КУДиР), в требовании не указано, какие ошибки и противоречия выявлены в декларации по единому налогу.

Налогоплательщик не обязан предоставлять КУДиР по такому требованию. В рамках камерального контроля декларации по УСН налоговая вправе истребовать все расходные документы (на основании пункта 7 статьи 88 НК РФ), но КУДиР в этот список не входит.

А когда в требовании не указано, какие ошибки и противоречия выявлены в декларации, то на такое требование можно не отвечать. Оно считается незаконным. Требовать представить какие-либо дополнительные документы к пояснениям инспекция не вправе.

Организация может лишь сама принять решение представить к своим письменным пояснениям дополнительные подтверждающие документы (пункт 4 статьи 88 НК РФ), в том числе КУДИР.

Ситуация № 8: налоговая инспекция запросила документы в рамках проверки 6-НДФЛ.

Налоговики не вправе требовать у вас документы при камеральной проверке расчета 6-НДФЛ (статья 88 НК РФ).

Все случаи, когда инспекторы вправе требовать документы при камеральной проверке расчетов и деклараций, перечислены в статье 88 НК РФ.

Например, налоговики вправе требовать у вас подтверждающие документы, если вы подали уточненную декларацию или расчет через два года после исходной и указали в ней меньшую сумму налога, чем в исходной (пункт 8.3 статьи 88 НК РФ). Этот случай не относится к вашему, если вы подали исходную форму 6-НДФЛ.

На такой запрос можно предоставить письменные пояснения без предоставления запрашиваемой первички, а также указать, что инспекция не вправе требовать подтверждающие документы и дополнительные сведения и документы, если это не предусмотрено НК РФ (пункт 7 статьи 88 НК РФ).

Ситуация № 9: в требовании в рамках камеральной проверки налоговики запросили оборотно-сальдовые ведомости (ОСВ) из бухгалтерской программы, главбух компании на больничном их некому сформировать.

Организация не обязана предоставлять ОСВ из бухгалтерской программы, неважно, на месте бухгалтер компании или отсутствует. В ходе камеральной проверки инспекторы вправе выслать запрос, если обнаружили расхождения по операциям с конкретным контрагентом. Налоговики могут истребовать счета-фактуры, первичку и иные документы, которые относятся к операциям именно с этим контрагентом (пункт 8.1 статьи 88 НК РФ).

ОСВ или карточки не относятся к конкретному контрагенту, не считаются ни первичными документами, ни налоговыми регистрами. В ответ на требование можно предоставить счета-фактуры, накладные, а также копии книг покупок и продаж.

Ситуация № 10: налоговики прислали по ТС информационное письмо с требованием уточнить сведения в декларации. В сообщении не отразили исходящий номер и дату составления, контакты исполнителя.

Требования из информационных писем компания вправе не исполнять.

Инспекторы не вправе штрафовать, если налогоплательщик не отреагирует на информационное письмо. Но на информацию в письме все-таки имеет смысл обратить внимание, инспектор мог ошибиться и выбрать не тот бланк для отправки, но если ошибки или противоречия в декларации все-таки имеются, лучше самостоятельно сдать «уточненку» и исправить ошибку.

Источник: delovoymir.biz

Срок камеральной проверки по УСН в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Срок камеральной проверки по УСН в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

Как оспорить результат проверки

Если в ходе проведения камеральной проверки инспектор выявляет нарушения, то далее он действует следующим образом:

- в течение 10 дней готовит акт проверки, где отмечает все выявленные нарушения и замечания;

- после этого в течение 5 рабочих дней отправляет акт налогоплательщику.

В случае согласия с замечаниями, налогоплательщик должен устранить нарушения, уплатить пени, штрафы, недоимку. В противном случае в течение месяца можно подать возражение. У руководителя ИФНС будет 10 рабочих дней для того, чтобы рассмотреть документ и принять решение:

- привлечь налогоплательщика к ответственности, согласившись с тем, что инспектор не допустил нарушений, сделал правильные замечания и выявил серьезные нарушения;

- освободить налогоплательщика от ответственности, признав акт проверки недействительным.

Оформление результатов камеральной налоговой проверки

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.

Если выявлены нарушения, то:

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Как снизить риски при проверке

Для этого есть несколько простых рекомендаций.

- Старайтесь избежать убыточной отчетности более, чем один период подряд. В противном случае вам стоит понимать, что ФНС нагрянет неминуемо. Разумеется, это выглядит крайне подозрительно. Поэтому сразу готовьте объяснения с документным подтверждением всех обоснований.

- Не снижайте «белую» зарплату до минимума. Будет наглядно видно, что основную часть своего заработка работники получают в «серой» форме. Что особенно станет явным, если в принцип прибыль предприятия находится на вполне вменяемом уровне.

- Не опускайте налоговые отчисления ниже среднего уровня по рынку. Даже если для этого существует чисто техническая возможность. Это всегда дополнительное нежелательное внимание.

- Минимизируйте число агентов в поставках. Конечно, идеальным вариантом будет прямое сотрудничество с производителями. Но мы понимаем, что это не всегда возможно по банальным логистическим причинам. Но старайтесь, чтобы число контрагентов на пути от стадии производства до реализации было как можно меньшим.

- Всегда давайте развернутые комментарии для ФНС, если в них потребуется нужда. Не пытайтесь скрыть данные или говорить расплывчато.

- Отправляйте декларации вовремя. Даже если вас за эту просто накажут штрафом без выезда, то вы получите очередную «галочку». И если они накопятся, то сотрудники службы точно вас посетят.

И главное — не забывайте, что налоговый контроль индивидуальных предпринимателей становится проблемой только тогда, когда вы не знаете, как он точно работает.

Кого проверят в первую очередь

Справедливости ради нужно отметить, что есть фирмы на спецрежимах, которые налоговая не трогает годами. Это не значит, что ими вообще не интересуются. Просто при камеральных проверках деклараций УСН, ЕНВД, ЕСХН инспекторы не находят ничего подозрительного, и деятельность фирмы не вызывает вопросов.

Еще очень важный критерий: если у налогового органа имеются сведения об участии «спецрежимника» в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, и (или) если результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о повышенной вероятности совершения налоговых правонарушений.

1С-WiseAdvice следит за показателями, сообщает клиентам о приближении к пороговым значениям и дает экспертные советы, как избежать рисков.

В группу риска фирма попадает, если приблизилась к пороговым значениям меньше чем на 5%, например:

- при лимите доходов для «упрощенцев» в 150 млн руб. доход фирмы составил 145 млн руб.

Представление пояснений при проведении камеральной проверки

При проведении камеральной проверки налоговый орган вправе требовать у организации и ИП пояснения. Пояснения истребуются в следующих случаях:

- в налоговой декларации/расчете выявлены ошибки или противоречия;

- в налоговой декларации/расчете содержатся сведения, противоречащие сведениям, имеющимся в наличии у ИФНС;

- представление уточненной налоговой декларации, в которой уменьшается сумма налога, уплачиваемого в бюджет;

- в налоговой декларации заявляется получение убытка;

- в налоговой декларации заявляется налоговый вычет;

- в декларации/расчете заявляется об операциях или имуществе, по которым применены налоговые льготы.

С 1 июля этого года у налоговиков будет в распоряжении еще одно основание, чтобы затребовать данные к отчетности, а также новые обстоятельства для приостановки и возобновления камералки.

ИФНС сможет требовать пояснения по действиям, не подлежащим или освобожденным от налогообложения.

Сейчас можно запрашивать дополнительные разъяснения по льготам, которых нет у других категорий налогоплательщиков.

Планируется, что в Налоговом кодексе будет уточнен перечень случаев, когда налоговая может не принять отчет. Один из них – подпись деклараций лицом, которое не обладает такими полномочиями.

Также меняются правила проведения возобновленной проверки. Пока схема такая: если камералка не закончена, а уточненная декларация уже предоставлена, проверка переключается на второй вариант. Если налогоплательщик получит уведомление, что его отчеты не приняты, инспекция возобновит проверку первого.

Обновленная версия правил предполагает, что в срок проверки, которая возобновлена, не будет включаться время, потраченное на прекращенную камералку. Информация, которая появилась у ИФНС в процессе прекращенной проверки, может быть использована для налогового контроля.

Сроки камеральной налоговой проверки налоговой декларации — 3 месяца с возможностью увеличения срока до 4-х месяцев

Для того чтобы разобраться в этом вопросе, обратимся к Налоговому кодексу.

Налоговый кодекс РФ Статья 88, пункт 1.2:

Камеральная налоговая проверка проводится в течение трех месяцев со дня, следующего за днем истечения установленного срока уплаты налога по соответствующим доходам.

Проще говоря, налогоплательщик сдает свою налоговую декларацию. Специальная программа в ИФНС регистрирует ее в этот же день. А на следующий день уже начинается сама камеральная налоговая проверка, которая, как говорит нам Налоговый кодекс, длится три месяца.

Есть случаи, когда налоговая откамераливается раньше. Такое бывает, когда налоговая успевает выполнить все мероприятия, необходимые для проверки, досрочно. Это и проверка налоговой декларации на арифметические ошибки, и сравнение показателей отчетного периода с показателями предыдущего, об этом мы рассказывали в предыдущей статье.

В то же время налоговики могут продлить камеральную налоговую проверку еще на один месяц. Такое случится, если они обнаружат ошибки и расхождения в предоставленной отчетности. Этот месяц ИФНС потратит на углубленную проверку декларации. Инспекторы запросят у налогоплательщика дополнительную информацию и будут её изучать.

Камеральная проверка при УСН

Применение УСН требует соблюдения определённых законодательных требований. Они установлены в главе 26.2 НК РФ, и самая часто возникающая проблема – это неправомерное использование данного режима. Поэтому инспектор в первую очередь станет смотреть, соответствует ли деятельность ИП установленным критериям.

Если обнаружится, что у предпринимателя должно было быть ОСН, то в таком случае оформляют акт и дополнительно начисляют все соответствующие налоги. Сюда же стоит добавить пеню и штраф за затягивание сроков. Как можно увидеть, подобный механизм проведения проверки в принципе характерен для любых режимов налогообложения, то есть какой-то особой специфики здесь нет.

Необходимо отметить, что УСН не предполагает ведение бухучёта. Что же касается налогового, то он осуществляется на базе учётной книги прибыли и расходов. Она может быть бумажной или же электронной — на усмотрение самого налогоплательщика. На основании установленных в этом документе сведений и заполняется годовая декларация. Вообще, при изучении обязанностей налогоплательщика следует ориентироваться на статью 23 НК РФ, поскольку там всё детально расписано.

Особенности проверки УСН 6%

Тем, кто применяет УСН по ставке 15%, нужно быть готовым подтвердить документально и свои доходы, и свои затраты. Что касается проведения выездной проверки налогоплательщиков, избравших упрощенную систему налогообложения c объектом «доходы», то проверяющие и у них могут затребовать расходные документы. В первую очередь, понадобятся документы об уплате страховых взносов, ведь они оказывают прямое влияние на расчет налога.

Какие страховые взносы уменьшают упрощенный налог, см. в материале «Единый налог при упрощенной системе налогообложения (УСН)».

Если «упрощенец» (6%) уплачивает торговый сбор по одному из нескольких осуществляемых видов деятельности, он может учесть уплаченный сбор при расчете УСН-налога, если организует раздельный учет доходов и УСН-налога по виду деятельности, по которому уплачивается торговый сбор. Наличие такого учета также находится под пристальным вниманием налоговиков при проверке «упрощенца».

Рассчитать сумму торгового сбора поможет статья «Как рассчитать торговый сбор для ИП?».

Также документы по расходам могут понадобиться в случае проверки правильности начисления и удержания НДФЛ, если упрощенец выступает налоговым агентом.

Чем грозит неуплата налогов?

Если налоговая служба выяснила, что вы не платили налоги или платили их на меньшие, чем есть в действительности, суммы, вам сразу насчитают пени за то, что вы не платили. Помимо начисления пени вас заставят платить штраф.

Размер штрафа зависит от уровня правонарушения, может быть от 500 р. до 500000 р.

Второй способ наказания – это принудительные работы. В зависимости от характера преступления и его тяжести предпринимателю могут назначить принудительные работы сроком до 5 лет.

Третий способ наказания предпринимателей, укрывающихся от налогов – уголовная ответственность. Но привлечь вас к уголовной ответственности могут, только если речь идёт об экономических операциях с суммами более 2,5 миллионов рублей.

Упрощенка: налоговая декларация при УСН

Публикация методик и формул контроля показателей отчетности стала очередным шагом ФНС в рамках реализации клиентоориентированного подхода при взаимодействии с налогоплательщиками и повышения налоговой грамотности. ФНС рассчитывает, что указанные формулы и расчеты будут внедрены в существующие бухгалтерские программы, как разрабатываемые налогоплательщиками самостоятельно, так и создаваемые для них специализированными IT-компаниями. Налогоплательщики, заполняя налоговые декларации в применяемых ими программах, смогут увидеть ошибки и исправить их до представления отчетности в налоговые органы. Это позволит налогоплательщикам избежать излишней переписки с налоговым органом и необходимости представлять уточненные декларации для исправления ошибок, а налоговым органам — сократить издержки налогового контроля и оптимизировать работу по другим направлениям деятельности ФНС.

Камеральная проверка ИП на УСН, ЕНВД, ПСН и после его закрытия

Камеральный контроль (НК РФ, ст.88) ИП проводится регулярно по мере сдачи им отчетности в налоговых органах. ИП предписание (уведомление) при этом не вручается. Предприниматель может об этом и не знать. В данной статье мы рассмотрим как осуществляется камеральная проверка ИП на различных режимах налогообложения: УСН, ЕНВД, ПСН и после закрытия.

Отреагировать ИП должен в течение 5 дней после вручения требований. Разъяснения ИП может дать в письменном виде, по телефону или в устной форме, посетив проверяющего инспектора в налоговой службе. За нарушение сроков и непредставление информации (документов) ИП привлекается к ответственности. При обнаружении правонарушений проверяющий обычно составляет акт камеральной проверки, доначисляет налоги.

Камеральная налоговая проверка

Налогоплательщик вправе, руководствуясь ст. 81 НК РФ, подать декларацию, в которой налоговые обязательства могут быть как увеличены, так и уменьшены. Это может быть уменьшение налога из бюджета в связи с применением налоговых вычетов или увеличением расходов. Может быть исправление ошибок и уменьшение вычетов, соответственно, увеличение суммы, уплачиваемой в бюджет. Ограничение на подачу уточнённых деклараций НК РФ не устанавливает, как и количество уточненных деклараций за один период.

Особенность в том, что камеральная налоговая проверка проводится только на основании документов, которые представлены в налоговый орган. Но если отчетности нет, можно ли провести камеральную проверку? Дело в том, что при камеральной проверке проверяют, в том числе, и предоставление отчётности. В базе налогового органа указано, в какие сроки и какая отчетность должна быть представлена каждым налогоплательщиком.

Какие особенности налоговой проверки при УСН?

> > > Налог-налог 22 июня 2022 Налоговая проверка УСН может быть проведена как с выездом к налогоплательщику (выездная проверка), так и без посещения офиса «упрощенца» (камеральная проверка). При проведении выездной налоговой проверки УСН потребуется представить все документы, связанные с упрощенной деятельностью, в том числе бухгалтерские.

Основанием для проведения выездной налоговой проверки, как правило, является необходимость удостовериться в том, что налогоплательщик имеет право на применение УСН, т. е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

Кто может применять УСН, узнайте из .

Выездная проверка на основании п.

Похожие записи:

- Режим шумных работ в жилом доме в Самаре

- Налоговый вычет на 4 детей в 2023 году

- Отчётность и плата за нвос: 7 главных новшеств

Источник: restarmenia.ru

Налоговая декларация по УСН для ИП

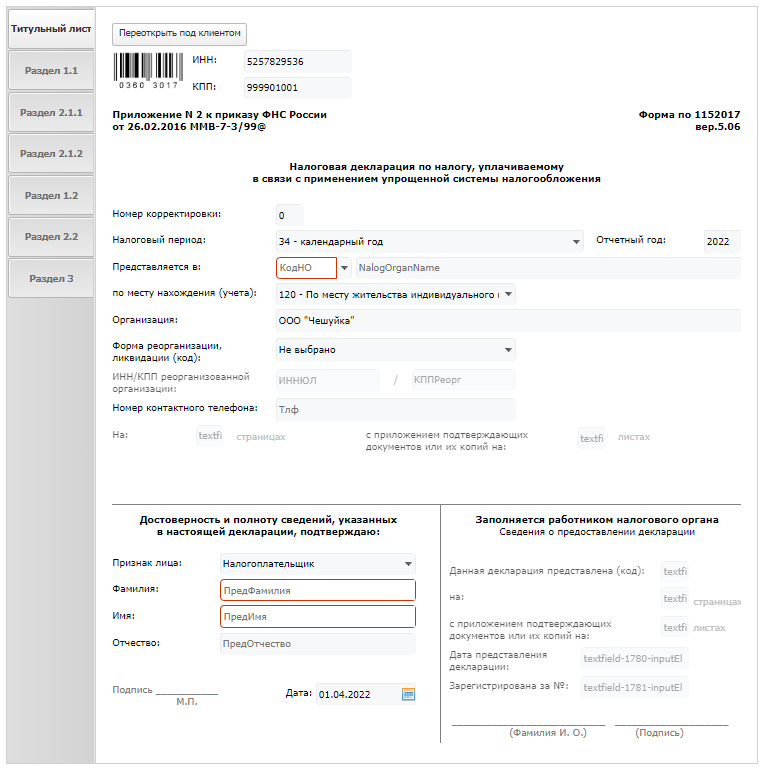

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

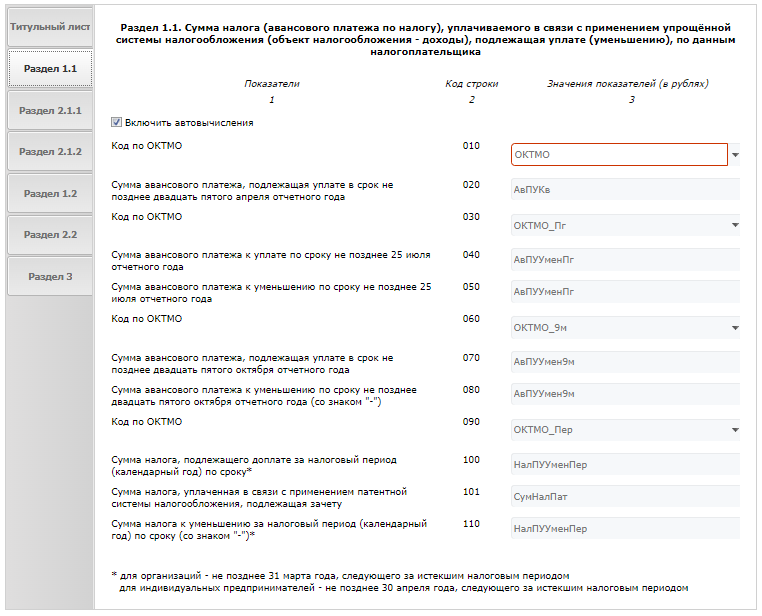

Раздел 1.1. Для СНО «доходы» #

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащая зачету.

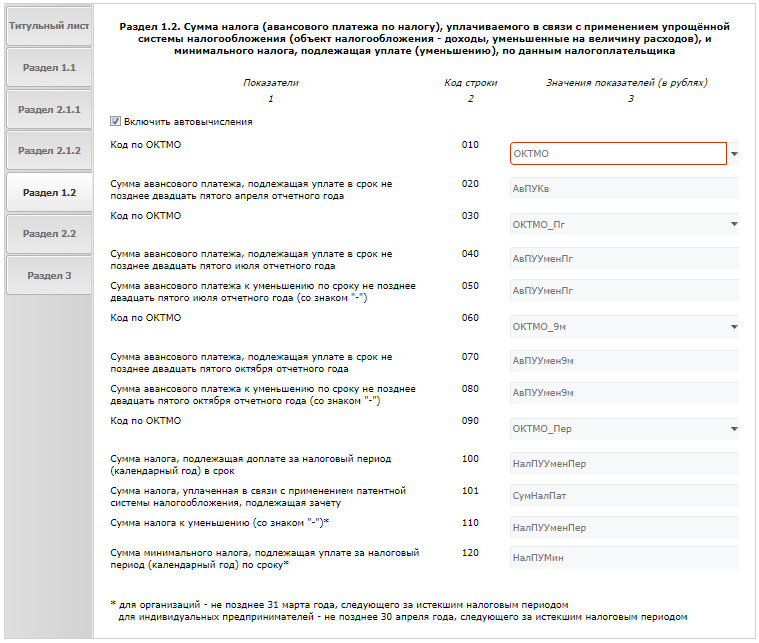

Раздел 1.2. Для СНО «доходы минус расходы» #

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащую зачету.

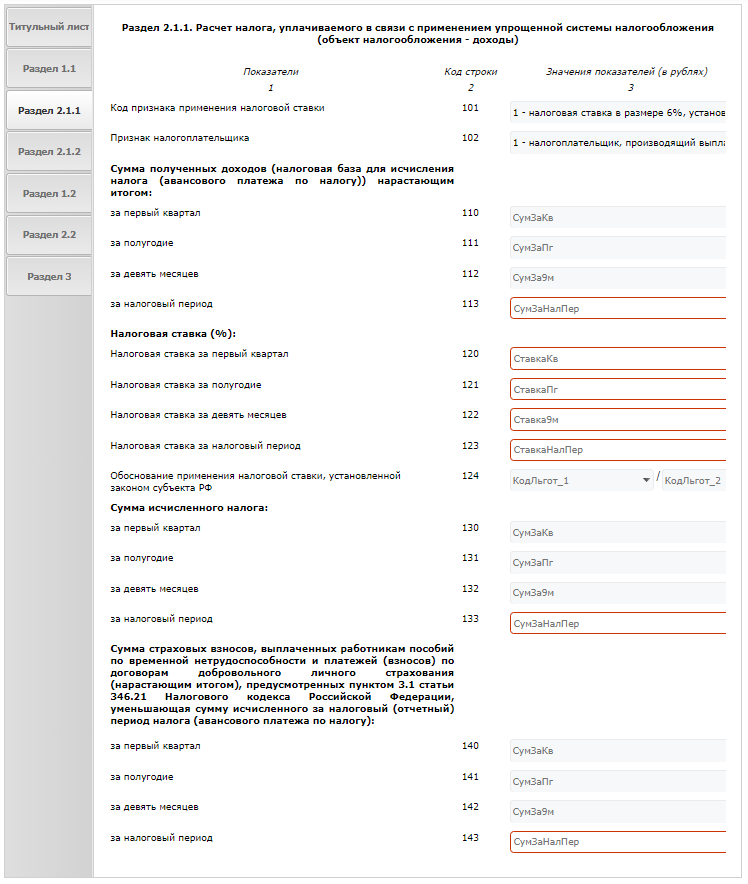

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор #

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В строке 101 укажите код признака применения налоговой ставки: — «1» — если в течение всего налогового периода применялась ставка 6% или пониженная региональная ставка; — «2» — если применялась ставка 8%. Ставка 8% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

- В поле «Признак налогоплательщика» (строка 102) укажите: — код «1» — если производите выплаты и иные вознаграждения физическим лицам, — код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- В строках 120-123 укажите налоговую ставку: — Если ставки в течение года менялись, укажите действовавшие в отчетных периодах ставки. — Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- В строке 124 укажите обоснование для применения региональной ставки: — В первой части показателя укажите код налоговой льготы, из справочника. — Во второй части показателя укажите номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым применяется налоговая ставка.

- Строки 130-133 рассчитываются автоматически. Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- В строках 140 — 143 укажите нарастающим итогом сумму страховых взносов, уменьшающих сумму налога (авансовых платежей по налогу), исчисленную за налоговый период). Важно! Если в строке 102 вы указали: — признак налогоплательщика «1», — уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, вы можете не более чем на 50% — признак налогоплательщика «2», вы можете уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в ПФР и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. Но сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, указанная в строках 140 — 143, не должна превышать сумму исчисленного налога (авансовых платежей по налогу), указанную, в строках 130 – 133. Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор #

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

Источник: platformaofd.ru