Налог на доходы физических лиц

По общему правилу подотчетные суммы не считаются доходом сотрудника, поскольку товары (работы, услуги) приобретаются в интересах организации, а не физического лица. Поэтому у физического лица не возникает экономической выгоды, а значит, такие суммы не облагаются НДФЛ (п. 1 ст. 41, ст. 209 НК РФ).

Причем работнику необходимо документально подтвердить произведенные расходы, а товары (работы, услуги) должны быть приняты к учету.

Если работник не возвратил подотчетную сумму, но бухгалтер удерживает задолженность из его заработной платы, то НДФЛ начислять не нужно. Доход у работника отсутствует (п. 1 ст. 41 НК РФ).

Когда становится понятно, что сумма у работника не будет ни удержана из заработной платы, ни взыскана в судебном порядке, НДФЛ следует удержать (письма Минфина России от 01.02.18 № 03-04-06/5808, от 16.12.19 № 03-04-06/98341, информация ФНС РФ «Подотчетные средства могут быть признаны доходом физического лица, если документы по их расходованию отсутствуют».

Авансовый отчет: от правил заполнения — до сроков предоставления #FactorAcademy#Бухгалтерскиесоветы

Доход и база по НДФЛ в размере невозвращенной суммы возникают у работника при списании задолженности (п. 1 ст. 209, п. 1 ст. 210 НК РФ).

По общему правилу НДФЛ нужно исчислить на день получения дохода работником (п. 3 ст. 226 НК РФ). Днем получения подотчетным лицом дохода в виде невозвращенных подотчетных сумм является наиболее ранняя из дат:

— дата, с которой взыскание стало невозможно (например, дата истечения срока исковой давности);

— дата принятия руководителем решения об отказе от взыскания (например, дата принятия решения о прощении долга).

Удержать НДФЛ необходимо за счет любых доходов в денежной форме, причитающихся работнику. Например, можно удержать НДФЛ при выплате заработной платы, нужно только следить, чтобы удерживаемая сумма не превысила 50% от суммы выплаты (п. 4 ст. 226 НК РФ).

Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ).

Важно, что с 1 января 2020 г. п. 9 ст. 226 НК РФ действует в редакции Федерального закона от 29.09.19 № 325-ФЗ, в соответствии с которым, если налоговый орган при проверке обнаружит, что налоговый агент мог удержать НДФЛ с доходов физического лица, но не сделал этого, то доначисленный налог ему придется уплатить в бюджет за счет собственных средств.

Подотчетное лицо — директор

Достаточно распространенная ситуация: директор тратит деньги организации без отчетов и каких-либо документов. Почему так происходит, объяснять не нужно: руководитель считает, что деньги организации — это его деньги, а бухгалтерский учет — это проблема главного бухгалтера.

Когда директор отказывается составлять авансовый отчет, это становится проблемой бухгалтера. На практике, к сожалению, бухгалтеры нередко сами «подбирают» чеки на нужные суммы. Альтернативный вариант: израсходованную директором сумму отразить как выданную премию и начислить налоги и взносы. Между тем это вряд ли понравится руководителю. Лучше всего обговорить эту ситуацию заранее и попросить его собирать чеки.

Упрощенка в 1С 8.3 самостоятельно. Авансовый отчет в 1С

Необходимо иметь в виду, что НДС к вычету по товарным чекам не принимают. Для вычета налога необходимо обязательно иметь счет-фактуру от продавца. Если его нет, то учитывать сумму НДС в расходах при налогообложении прибыли не следует.

Когда директор тратит деньги на личные цели, все потраченные им суммы могут быть оформлены как заем или как доход. В случае с займом необходимо составить договор и, если он беспроцентный, то можно начислять минимальный процент исходя из ставки Банка России. Через какое-то время заем можно списать, но придется заплатить НДФЛ. Если деньги провести как доход работника, то нужно заплатить и страховые взносы, и НДФЛ.

Бухгалтерский учет

Если подотчетное лицо не вернуло деньги в срок, то этот факт необходимо отразить в бухгалтерском учете записью:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»,

К-т сч. 71 «Расчеты с подотчетными лицами»

на основании бухгалтерской справки отражена не возвращенная в срок подотчетная сумма.

Удержанная из заработной платы работника невозвращенная подотчетная сумма отражается записью по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 94. Основанием для нее является приказ руководителя, согласие работника на удержание, расчетная ведомость (расчетно-платежная ведомость).

Пока идет судебный процесс по сомнительной задолженности, нужно создать резерв по сомнительным долгам в общеустановленном порядке (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Если работодатель принял решение не удерживать (не взыскивать) невозвращенную сумму, учитываемую на счете 94, то ее учитывают в составе прочих расходов (п. 11 ПБУ 10/99) записью по дебету счета 91-2 «Прочие расходы» и кредиту счета 94, если резерв по сомнительной задолженности не создавался либо его средств недостаточно. Если резерв был создан, то долг списывается за счет резерва.

Материал из журнала «Бухгалтерский учет», № 6 2021 г., из статьи аудитора А. Б. Брусникиной,

Источник: xn--38-6kced8hoav.xn--p1ai

Сроки уплаты авансовых платежей по УСН в 2023 году

С января 2023 г. юрлица, ИП платят налоги, взносы, сборы через ЕНП. Повлиял ли новый механизм уплаты на сроки платежей и сдачи отчетности по УСН? УСН: авансовые платежи, сроки уплаты – 2023 – основной вопрос статьи.

- Новый механизм уплаты налогов для упрощенцев – ЕНП

- Как изменились сроки авансовых платежей в 2023 году

- Правила расчета авансов

- Что будет, если вовремя не уплатить

- Особые сроки уплаты налога при прекращении деятельности, утрате права на УСН

Новый механизм уплаты налогов для упрощенцев – ЕНП

2023 год – время кардинальных изменений и новшеств в налоговой сфере. Теперь для каждого плательщика открывается единый счет (ЕНС), который нужно пополнить до крайнего срока уплаты. Далее поступившая сумма уходит (списывается) на погашение обязательств плательщика. Распределением средств ЕНС по бюджетным платежам занимается ИФНС.

Что такое единый налоговый платеж, единый налоговый счет и сальдо ЕНС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Как изменились сроки авансовых платежей в 2023 году

В связи с нововведениями 2023 г. изменили сроки уплаты налогов и подачи отчетности. Изменения коснулись и УСН. Примечательно, что для организаций и ИП, применяющих УСН, это различные сроки. Таким образом, упрощенцы с учетом всех изменений должны:

- Платить авансы на протяжении года, если в отчетном периоде был доход. Крайний срок оплаты авансового платежа по УСН – 28-е число после закончившегося квартала.

- Подавать декларацию единожды за год: до 25.03 (юрлица) и до 25.04 (ИП). Заполняя ее, нужно отображать все авансовые платежи на протяжении года. За счет этого сумма итогового налога к уплате уменьшается. Квартальной отчетности по УСН не предусмотрено.

- Платить налог по результатам за прошедший год до 28.03 (юрлица) и до 28.04 (ИП).

Авансы, как и сам налог по УСН, платят ИП с организациями, применяя новый механизм, т. е. посредством ЕНП. Но при этом отправляют в ИФНС уведомление об исчисленных налоговых суммах, указав КБК для УСН 15 % – 182 1 05 01021 01 1000 110 – либо КБК для УСН 6 % – 182 1 05 01011 01 1000 110. Из уведомления ИФНС узнает, куда, сколько денег нужно отправлять на уплату.

Как упрощенцам платить авансы с 2023 г.

Аванс – это своего рода предоплата, сумма, которая вносится (перечисляется) на протяжении года в счет совокупного годового налога. Итоговый налог платят за весь календарный год, по его результатам, доплачивая недостающую после уплаты всех авансов сумму.

Сроки авансовых платежей по УСН в 2023 привязаны к отчетному периоду. Для авансов по УСН – это 1 кв., 6 и 9 мес. (применительно к ст. 346.21 НК).

Плательщик, который получил доход за тот либо иной период, должен уплатить аванс. Его сумма рассчитывается самостоятельно плательщиком в зависимости от объекта налогообложения, то есть по ставке 6 либо 15 %.

Обратите внимание: если плательщик применяет УСН 6 %, он может воспользоваться вычетом и снизить налог за счет уплаченных взносов:

- организации и ИП с работниками вправе уменьшить налог в этом случае на 50 %;

- ИП без работников вправе уменьшить его на все уплаченные за себя фиксированные взносы;

- организации, перечисляющие сбор, вправе включить этот сбор в вычет.

На УСН 15 % взносы причисляют сразу к расходам, уменьшая тем самым при расчете величину налога.

Аванс платить не нужно в двух случаях. Первый – при отсутствии дохода в конкретном отчетном периоде. Второй – если ИП только что зарегистрировался и применяет нулевую ставку, налоговые каникулы (тогда от уплаты он освобождается)!

Последний день уплаты аванса – 28-е число после закончившегося периода. Если это число попадает на выходной, праздник, его стандартно переносят на первый же рабочий день.

Упрощенцы в 2023 г. перечисляют авансы три раза: до 28.04, 28.07 и 30.10!

Как видим, перенос сроков уплаты аванса по УСН в 2023 только один: 28 октября (суббота) переносится на понедельник, 30-е. С учетом установленных новых сроков уведомления об исчисленных суммах в ИФНС направляются до 25.04 (1 кв.), 25.07 (полугодие) и 25.10 (9 мес.).

Правила расчета авансов

Расчет авансовых платежей производится по прежним правилам. Принцип тот же, не изменился. Напомним:

1. По УСН 6 % калькуляция аванса производится по следующим формулам:

- за 1 кв. = (Д × С) — В;

- за полугодие = (Д × С) — В — А за 1 кв.;

- за 9 мес. = (Д × С) — В — А за 1 кв. и за полугодие,

где Д – сумма доходов, С – применяемая ставка, а В – вычет, А – сумма аванса за соответствующий период.

2. По УСН 15 % калькуляция аванса производится по несколько иным формулам:

- за 1 кв. = (Д — Р) × С;

- за полугодие = ((Д — Р) × С) — А за 1 кв.;

- за 9 мес. = ((Д — Р) × С) — А за 1 кв. и за полугодие,

где Р – сумма расходов и используются те же сокращения, что и при калькуляции аванса по УСН 6 %.

Что будет, если вовремя не уплатить

При неуплате аванса плательщика не штрафуют, но пеню за просрочку начисляют. Причем делают это по-иному, нежели до 2023 г. Теперь ее начисляют на отрицательное сальдо ЕНС, а не по конкретному неуплаченному налогу. Как начисляют пени:

- Начисление производится ежедневно, при наличии отрицательного сальдо – со дня его образования и вплоть до дня его «исчезновения».

- Применяются стандартные ставки: 1/300 (для ИП) и 1/300 за 30 дн. просрочки, а с 31-го дня уже 1/150 (для юрлиц).

ВАЖНО! В течение 2023 года для юрлиц действует 1/300 ставки рефинсирования при расчете пеней.

Если вовремя не заплатить итоговый годовой налог, могут оштрафовать на 20 % от неуплаченной суммы.

Особые сроки уплаты налога при прекращении деятельности, утрате права на УСН

Перечисленные выше изменения на УСН по авансовым платежам и срокам их уплаты 2023 распространяются на все ситуации.

Отдельно следует отметить срок, установленный для платежей при прекращении деятельности на УСН. Тогда налог следует уплатить до 28-го числа после месяца прекращения деятельности.

Если же плательщик утрачивает право на УСН, тогда уплатить налог нужно до 28-го числа после завершения квартала, в котором право потеряно.

Итоги

С 2023 г. упрощенцы платят авансы и итоговый годовой налог по-новому, в составе ЕНП. Крайний срок уплаты приходится теперь на 28-е число после прошедшего квартала.

В 2023 г. авансы с учетом переносов платят за 1 кв., 6 и 9 мес.: до 28.04, 28.07, 30.10. За неуплату аванса не штрафуют, но начисляют пеню на отрицательное сальдо ЕНС со дня его появления и до дня «исчезновения».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Сроки сдачи авансового отчета подотчетным лицом. Когда сотрудник должен отчитаться о выданном под отчет авансе?

С.Н. Шаляев, консультант Государственной государственной службы Российской Федерации 1 класса, ответил на индивидуальные вопросы налогоплательщиков. Ответы экспертов вы можете изучить на сайте КонсультантПлюс. Получите пробный доступ к системе K+ и бесплатно ознакомьтесь с мнением чиновника.

Порядок учета расчетов с подотчетными лицами: законодательство

Каждому бизнесу приходится иметь дело с бухгалтерами. Сохранность средств и правильный налоговый учет расходов зависят от четкой организации и движения документов. Эта публикация поможет вам проверить, насколько правильно вы организовали процессы учета и выплат.

- Расчеты с подотчетными лицами

- Форма транспортной накладной и путевого листа

Торговая кредиторская задолженность

Подотчетные суммы

Кредиторская задолженность — это денежные средства, выданные сотруднику (подотчетному лицу) в качестве предоплаты за расходы организации, такие как покупка товаров и услуг:

- хознужды;

- покупку или оплату товаров (работ, услуг);

- командировочные расходы.

Работник (подотчетное лицо) отчитывается за выплаченные суммы в течение определенного периода времени:

- выдачи ему денежных средств из кассы организации;

- перечисления подотчетных средств на личную карту;

- снятия (оплаты) денежных средств работником с корпоративной карты;

- получения денежных документов из кассы организации.

Выдача денежных средств под отчет наличными

Основными документами, регулирующими порядок выдачи авансовых платежей из денежных средств организации, являются следующие.

Выдача наличных денег из фонда может производиться только на основании письменного распоряжения или письменного заявления материально ответственного лица (п. 6.3 ЦБ РФ N 3210-У). Документ может быть составлен в произвольной форме, но должен содержать следующую информацию (Письмо Центрального банка Российской Федерации № 29-1-1-0Э/20642 от 06.09.17) PDF

- фамилию, имя и отчество (при наличии) подотчетного лица;

- сумму наличных денег;

- срок, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

Заключили договор гражданско-правового характера? Его могут признать трудовым. Как составить договор гпх чтобы его не признали трудовым договором?

Банк России не ограничивает срок и сумму снятия наличных.

Кому могут быть выданы деньги после уведомления?

Наличные деньги по требованию могут быть выданы работникам, заключившим с организацией трудовой договор или гражданско-правовой договор (письмо ЦБ РФ от 02.10.2014 N 29-Р-Р-6/7859).

Целесообразно, но не обязательно, издать положение о внедрении с перечнем лиц, которым агентство выдает авансовые платежи.

С 2017 года разрешено перечислять наличные на счет работника, который не отчитался за ранее выданную сумму — исключен абзац 3 пункта 6.3 Указания ЦБС № 3210-У (Указание ЦБС № 4416-У от 19 июня 2017 года).

Суммы счетов-фактур могут выписываться из кассовой выручки предприятия (п. 1 Указания ЦБС № 5348-У).

Выдача подотчетных сумм безналичным способом

Руководство CBC N 3210-U (Процедуры выдачи сумм, ограничений и т.д.) не применяется к операциям безналичных платежей. К таким сделкам относятся:

- перечисление средств на личную карту работника;

- снятие (оплата) с корпоративной карты организации.

- с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

- с командировочными расходами;

- с компенсацией сотрудникам документально подтвержденных расходов.

Выпуск корпоративных карт, держателем которых может быть физическое лицо, допускается в соответствии с пунктами 1.5 и 1.6 Положения Центрального банка Российской Федерации от 24.12.2004 N 266-П (далее — Положение 266-П). Положение определяет, какие операции могут осуществляться с использованием корпоративных карт.

Авансовый отчет

Форма АО-1, утвержденная Госкомстатом РФ (Постановление Госкомстата РФ от 01.08.2001 N 55), используется в 1С для отчетности по суммам, выплаченным авансом, и денежным документам. Он отвечает всем требованиям Закона № 402-ФЗ, и организации легко его утвердить.

В дополнение к авансовому отчету работник должен приложить подтверждающие документы по расходам: Товарные и кассовые чеки, билеты, посадочные талоны, кассовые чеки, билеты, маршрутные карты и т.д.

Где уже не пускают в супермаркеты и в магазины без QR-кода. В какие магазины можно ходить без qr кода.

Все сопроводительные документы должны быть оригинальными. Если оригинал документа утерян, то для целей подоходного налога его следует подтвердить другой квитанцией, например, подтверждением перевозчика об утере посадочного талона (письмо Минфина от 27.02.2012 N 03-03-07/6, письмо Минфина от 13.01.2012 N 03-03-06/1/11) или копией.

Чек считается оформленным надлежащим образом, если он составлен не только в соответствии с требованиями Федерального закона 402-ФЗ, но и с соблюдением всех требований, установленных статьей 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Подтверждающие документы

Кассовый чек, полученный в электронном виде и распечатанный покупателем на бумажном носителе, признается равнозначным кассовому чеку, распечатанному контрольно-кассовой машиной, при условии, что информация на кассовом чеке совпадает с информацией на электронном кассовом чеке, выданном покупателю (часть 4 статьи 1.2 Федерального закона N 54-ФЗ).

В 2017 году (с 01 июля по 01 сентября) в связи с отсутствием достаточного количества налоговых кассовых аппаратов для продаж ФНС РФ разъяснила, что организации и индивидуальные предприниматели обязаны выдавать покупателю распечатанное подтверждение оплаты между организацией (индивидуальным предпринимателем) и покупателем в случае невозможности применения кассового аппарата, соответствующего требованиям законодательства (письма от 26.06.2017 N 03-01-15/40115, от 14.06.2017 N 03-01-15/36887). Может ли выданный документ подтвердить расходы покупателя за этот период?

Кассовые чеки

Если чек был выдан с нарушением закона, налоговая проверка, скорее всего, поставит под сомнение расходы на такой документ, что будет учтено при расчете налога на прибыль. При этом, если отсутствует фальсификация информации о хозяйственной операции и соблюдены требования статьи 54.1.2 Налогового кодекса. 2 ст. 54.1 НК РФ, налогоплательщик имеет право уменьшить налоговую базу по налогу на прибыль. Этот аргумент может быть использован для

Формат отчета определяется компанией. Управляющий директор должен утвердить оригинал отчета приказом. Однако в его основе лежит сводная форма N АО-1 «Авансовый отчет».

Обязательные сведения, которые должны быть включены в документ, определены в пункте 2 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Использование электронного сервиса для организации электронного потока документов может упростить подготовку и оформление отчетов.

Предварительный отчет составляется в одном экземпляре. В его подготовке участвуют как бухгалтерия, так и бухгалтер. Порядок подготовки и заполнения предварительной отчетности описан в Указании Банка России от 11.03.2014 № 3210-У.

Порядок действий при заполнении предварительного отчета ответственным лицом:

- НДС принять к вычету можно только по счету-фактуре. Исключение — п. 3, 6-8 ст. 171 НК РФ. Особенности вычета НДС по покупкам в рознице Кодексом не предусмотрены.

- НДС нельзя принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС, предъявленный без счета-фактуры.

Расходы могут быть подтверждены:

Все квитанции о расходах должны быть приложены к отчету, чтобы компания могла претендовать на вычет по этим расходам.

Убийственно красива»: что значит «роковая женщина». Фем фаталь что это?

Четыре правила оформления

Заполнение авансового отчёта

Подотчётное лицо

- Сотрудник вписывает свои ФИО, должность и табельный номер.

- Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

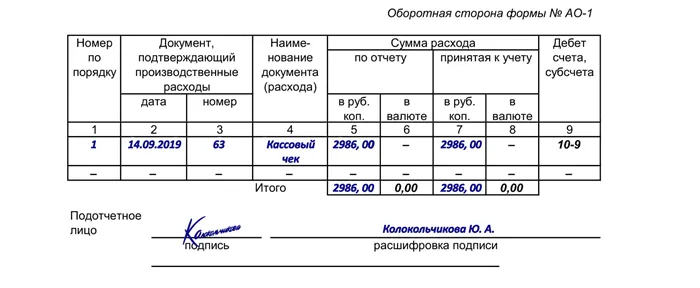

- На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

- кассовые и товарные чеки;

- электронные чеки;

- товарные накладные;

- приходные кассовые ордера;

- транспортные документы (проездные билеты, талоны).

Источник: gbiznesblog.ru