Сколько должен платить ИП за себя в 2022 году

Размеры фиксированных платежей и порядок расчета за неполный год закреплены в ст. 430 НК РФ.

| Куда перечислять | Сумма за год | Сроки оплаты |

| В ФНС на пенсионное страхование | 34 445 руб. | До 31 декабря 2022 |

| В ФНС на медицинское страхование | 8 776 руб. | До 31 декабря 2022 |

| В ПФР на пенсионное страхование с доходов, превышающих 300 тыс. руб. | 1% от суммы, превысившей 300 тыс. руб. | До 1 июля 2023 |

Если сумма доходов предпринимателя за год составила не более 300 000 руб., то на пенсионное страхование нужно оплатить только фиксированную сумму — 34 445 руб. А если доходы были больше, то придется доплатить еще 1% от суммы дохода, превышающей 300 тыс. руб.

Общая сумма взносов на пенсионное страхование не может быть больше 8-кратного фиксированного размера (ст. 430 НК РФ). Это значит, что максимальная сумма взносов на пенсионное страхование — 34 445 х 8 = 275 560 руб.

Пример 1 ИП Иванова О. Н. в 2022 году заработала 700 000 руб. На пенсионное страхование до конца года она перечислит фиксированный платеж — 34 445 руб., а до 1 июля 2023 года ей нужно заплатить еще 1% от суммы дохода, превышающей 300 тыс. руб. Сумма доплаты составит: (700 000 — 300 000) х 1% = 4 000 руб.

На взносы по медстрахованию сумма доходов не влияет, и за превышение доходов предприниматель платить не должен — он заплатит только 8 776 руб.

Сколько платить взносов, если ИП отработал неполный год

- сколько полных календарных месяцев он фактически отработал в расчетном году, начиная с месяца постановки на учет и до месяца снятия с учета в налоговой;

- сколько дней отработано в неполных месяцах — месяцах открытия и закрытия ИП.

А далее остается посчитать суммы взносов за полные и неполные месяцы и сложить их вместе.

Пример 2

Иванова О. Н. открыла ИП 22 февраля 2022 года, но закрыла 9 сентября 2022. То есть она отработала:

- 2 неполных месяца — февраль и сентябрь;

- 6 полных — с марта по август.

Сумму взносов за полные месяцы она посчитает по формуле: 34 445 руб. / 12 х 6 = 17 222,50 руб.

А за неполные месяцы она будет считать так: 34 445 руб. / 12 / количество дней месяца х количество календарных дней, когда ИП был открыт.

- за февраль женщина заплатит: 34 445 руб. / 12 / 28 х 7 = 717,60 руб.;

- за сентябрь: 34 445 руб. / 12 / 30 х 9 = 861,13 руб.

Таким образом, сложив все суммы, бывший предприниматель за 2022 год заплатит на пенсионное страхование: 17 222,50 руб. + 717,60 руб. + 861,13 руб. = 18 801,23 руб. Аналогично женщина посчитает суммы и на медицинское страхование.

Если ИП за неполный год заработал больше 300 тыс. руб., то также должен перечислить 1% от суммы, превышающей 300 тыс. руб. В этом случае никакие корректировки за неполный год не применяются.

Оплатить взносы после закрытия нужно не до 31 декабря 2022 года, а в течение 15 дней с даты снятия с учета в налоговой инспекции.

Уточнить реквизиты своей налоговой можно с помощью сервиса ФНС. Здесь автоматически определяются реквизиты ИФНС, обслуживающей конкретный адрес. Введите регион и адрес — система покажет платежные реквизиты для оплаты не только страховых взносов, но и налогов.

Полезная информация от КонсультантПлюс

Смотрите готовое решение о том, как платят налоги индивидуальные предприниматели (доступ бесплатный).

Отвечаем на основные вопросы

Какие суммы взносов ИП за себя установлены на 2022 год?

В 2022 году ИП придется платить за себя больше, чем в 2020-2021 годах: размер взноса на ОПС — 34 445 руб., на ОМС — 8 766 руб.

Как рассчитать взносы ИП с превышения лимитированного дохода?

При получении дохода свыше 300 тыс. руб. предпринимателю нужно заплатить 1% от суммы, превышающей 300 тыс. руб.

Источник: blogkadrovika.ru

Как посчитать доход свыше 300 000 ИП на ЕНВД и УСН — какой платится налог

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

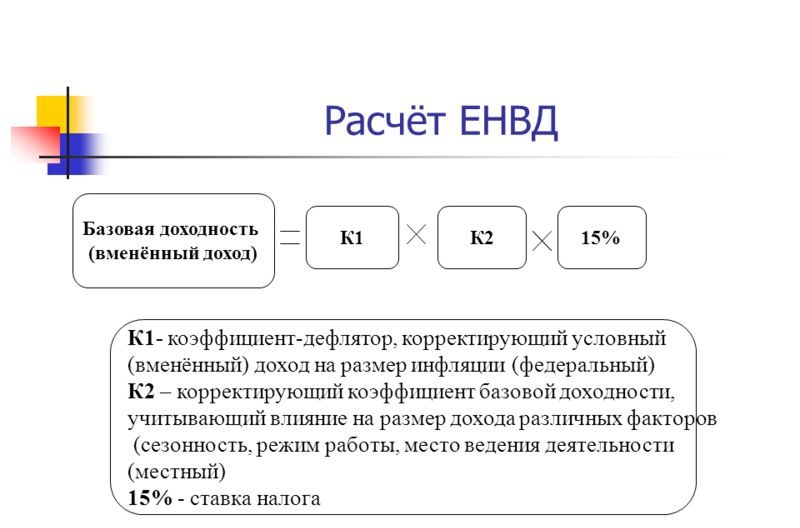

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

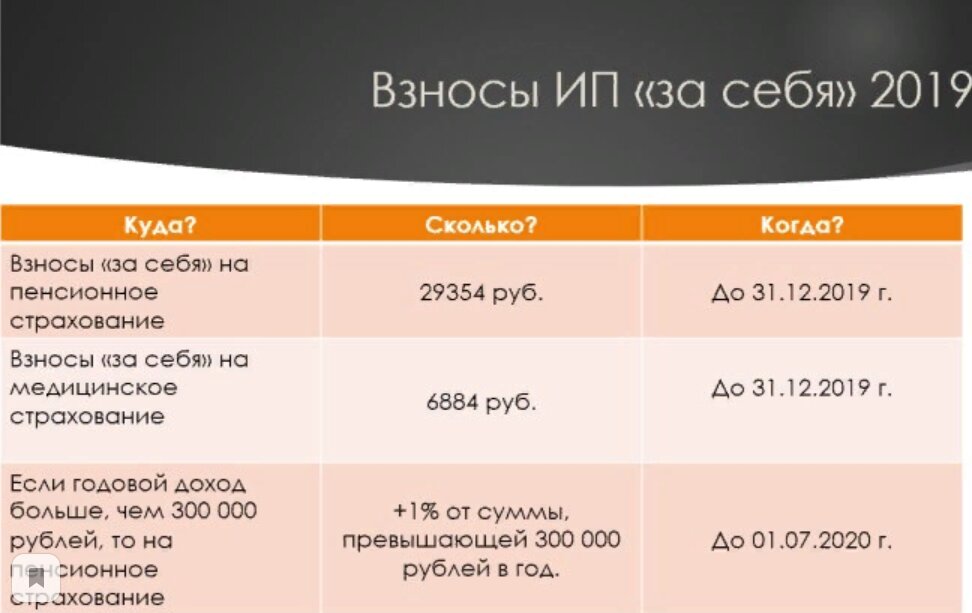

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог.

При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

Источник: samsebeip.ru

Фиксированный платеж ИП

Фиксированный платеж ИП – это определенная сумма страховых взносов на обязательное пенсионное и медицинское страхование, которая уплачивается индивидуальным предпринимателем в бюджет в течение календарного года за себя самого при условии, что его выручка за год не превысит 300 000 рублей.

Предприниматель, работающий сам на себя, в отличие от наемных сотрудников, не получает заработную плату, на которую начисляются страховые взносы в общем порядке по тарифам, установленным ст. 425, ст. 426, ст. 427 НК РФ.

Величина страховых взносов предпринимателя зависит от его дохода за год. При условии, что годовая выручка составит не более 300 000 рублей, предприниматель оплачивает страховые взносы в фиксированной сумме. Если годовая выручка превысит 300 000 рублей, то предприниматель обязан уплатить в бюджет страховые взносы в следующем порядке:

- на обязательное медицинское страхование – в фиксированной сумме;

- на обязательное пенсионное страхование – в фиксированной сумме плюс в сумме одного процента от выручки свыше 300 000 рублей, но не более восьмикратного размера фиксированного платежа.

Максимальный размер фиксированного платежа в пенсионный фонд

Величина страховых взносов на обязательное пенсионное страхование, уплачиваемая ИП за себя при годовой выручке свыше 300 000 рублей, ограничивается максимальным размером фиксированного платежа. Взносы на пенсионное страхование за год не могут превышать 8-ми кратный размер фиксированной суммы.

Пример расчета фиксированного платежа в 2019 году

В 2019 году фиксированный платеж ИП за себя составит:

- на обязательное медицинское страхование – 6 884р.

- на обязательное пенсионное страхование – 29 354р.

Пример 1. Выручка ИП за 2019 год составила 250 000 рублей. Предприниматель должен уплатить в бюджет страховые взносы за 2019 год в следующем размере:

1. На обязательное медицинское страхование – 6 884р.

2. На обязательное пенсионное страхование – 29 354р.

Взносы необходимо оплатить не позднее 31 декабря 2019 года.

Пример 2. Выручка ИП за 2019 год составила 750 000 рублей. Предприниматель должен уплатить в бюджет страховые взносы за 2019 год в следующем размере:

1. На обязательное медицинское страхование – 6 884р. Оплатить взносы в бюджет необходимо не позднее 31 декабря 2019 года.

2. На обязательное пенсионное страхование – 33 854р. = (750 000р. – 300 000р.) х 1% + 29 354р.

Размер взносов в сумме 33 854р. меньше 234 832р. =29 354р. х 8 (предельная величина взносов на пенсионное страхование), поэтому оплачивается в бюджет сумма 33 854р.

Страховые взносы на пенсионное страхование необходимо заплатить в бюджет в срок не позднее:

— 31 декабря 2019 года в сумме 29 354р. (фиксированный размер);

— 01 июля 2020 года в сумме 4 500р. = 33 854 – 29 354 (взносы в сумме 1% с выручки свыше 300 000 рублей).

- Налог

- Индивидуальный предприниматель (ИП)

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. превысил 300 000 руб., то фиксированные платежи ИП в 2018 г. за себя . 545 руб. = 212 360 руб. Фиксированные платежи ИП в 2018 г. за себя . 545 руб. х 8). Таблица «Фиксированные платежи ИП 2018 – 2020» Виды взносов 2018 .

Контролирующие органы разъясняют: фиксированные страховые взносы по итогам расчетного периода индивидуальный предприниматель обязан исчислить за фактически отработанное время. Предположим, коммерсант, осуществляющий розничную торговлю через аптеку, принял решение об окончании ведения бизнеса с октября 2018 года. Как ему рассчитать сумму фиксированных страховых взносов, подлежащую уплате за этот год? Как изменится алгоритм расчета суммы взносов, если он ведет бизнес не с начала года? Какие нюансы .

Исчисление и уплата пенсионных взносов таят в себе множество нюансов, без учета которых фирма может быть привлечена к ответственности. Ответы на самые актуальные вопросы читателей 14 февраля дали заместитель управляющего Отделением ПФР по Москве и Московской области Анатолий Вадимович Миклашевич и начальник Управления организации взаимодействия со страхователями и застрахованными лицами, взыскания недоимки Тамара Николаевна Дашина. Исчисление и уплата пенсионных взносов таят в себе множество .

Страховые взносы на обязательное пенсионное страхование с 2002 года уплачиваются в Пенсионный фонд РФ в качестве самостоятельного платежа (до 2002 года платежи были составной частью единого социального налога). Страховые взносы на обязательное пенсионное страхование направляются на финансирование страховой и накопительной части трудовой пенсии граждан. При этом доля единого социального налога, ранее зачисляемая в Пенсионный фонд РФ, поступает в федеральный бюджет и выделяется на финансирование .

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит» Для определения размера фиксированного платежа в расчете на месяц используется показатель «стоимость страхового года», введенный статьей 3 Закона №167-ФЗ, который ежегодно утверждается Правительством Российской Федерации. Порядок и сроки исчисления и уплаты фиксированных платежей в размере, превышающем минимальный размер, определяются Правительством Российской Федерации. При расчете страхового взноса .

. 0%. — Что-то изменилось по фиксированным платежам ИП? — Для ИП, уплачивающих по основному .

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит» В статьях 346.1, 346.11, 346.26 Налогового кодекса Российской Федерации (далее НК РФ) для индивидуальных предпринимателей сохранена обязанность по уплате страховых взносов на обязательное пенсионное страхование в порядке, предусмотренном Федеральным законом от 15 декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее Закон №167-ФЗ), взимаемых и при общем режиме .

. июль — 17 августа 2020 г. Фиксированные платежи ИП в ПФР «за себя» в .

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит» «1. Регистрация страхователей является обязательной и осуществляется в территориальных органах страховщика». (статья 11 Закона №167-ФЗ). Постановлением Правления Пенсионного фонда Российской Федерации от 22 июля 2004 года №98п «Об утверждении порядка регистрации в территориальных органах ПФР страхователей, уплачивающих страховые взносы в Пенсионный фонд Российской Федерации в виде фиксированных платежей» .

Одним из депутатов внесен в ГД законопроект № 766204-6 о внесении изменения в статью 14 федерального закона «О страховых взносах в ПФ, ФСС, ФФОМС». В данную статью закона 212-ФЗ предложено внести оговорку о том, что «фиксированные» взносы в ПФ и ФФОМС за себя оплачивают ИП за исключением «лиц, не получивших доход от соответствующей деятельности за расчетный период». Автор считает справедливым освобождение от взносов ИП и прочих частнопрактикующих лиц, не получивших .

. Уплата страховых взносов в виде фиксированного платежа ИП. Реализация права на выбор застрахованных .

Источник: www.audit-it.ru