Налог на доходы физических лиц: что это и кто его платит

В главе 23 Налогового кодекса подробно разъясняется, что такое налог на доходы физических лиц — это основной налог для физлиц, им облагаются практически все доходы российских граждан. Подоходный налог удерживают непосредственно из доходных поступлений налогоплательщика.

По НК РФ расшифровка НДФЛ — это налог на доходы физлиц, эту аббревиатуру часто используют для сокращения термина подоходного платежа. Плательщики НДФЛ (п. 1 ст. 207 НК РФ ):

- Граждане и лица без гражданства — налоговые резиденты РФ, нерезиденты, которые получают доход в России. За них НДФЛ рассчитывают и платят налоговые агенты, то есть их работодатели.

- Индивидуальные предприниматели, нотариусы, адвокаты — все, кто занимается частной практикой. Они рассчитывают и перечисляют платеж самостоятельно.

Налоговые агенты — наниматели, которые выплачивают вознаграждение физлицам. К ним относятся российские организации, их филиалы и подразделения, индивидуальные предприниматели, нотариусы, адвокаты.

Как ИП избежать штрафов при расчете подоходного | Налоги в Беларуси 2023

Какие доходы облагаются НДФЛ

Налоговики объясняют, что такое НДФЛ простыми словами — это налог со всех доходов, которые налогоплательщик получает по трудовым и гражданско-правовым договорам в качестве дивидендов и иных облагаемых поступлений. Подоходным налогом облагаются доходы из российских и зарубежных источников ( ст. 208 , 209 НК РФ ).

Налоговый агент обязан исчислить, удержать и заплатить налог на ДФЛ с доходов, которые он выплачивает (п. 1 ст. 24 , п. 1, 5 ст. 210 , п. 2 ст. 211 , ст.

212 , п. 1 ст. 226 НК РФ ):

- в денежной форме — в российской, иностранной валюте;

- в натуральной форме — имущество, имущественные права, работы, услуги.

Если налоговый агент работает на АУСН, то он вправе передать обязанности по начислению подоходного налога уполномоченному банку (ч. 3, 4 ст. 17 17-ФЗ от 25.02.2022).

Есть доходы, которые не облагаются НДФЛ. К ним относят:

- компенсационные выплаты, которые установили по законам РФ, региональным законам, решениям представительных органов местного самоуправления, — выходное пособие, возмещение вреда здоровью и др. (п. 1 ст. 217 НК РФ);

- алименты (п. 5 ст. 217 НК РФ);

- другие необлагаемые выплаты.

Кроме того, при расчете подоходного платежа применяют и налоговые вычеты: они уменьшают налогооблагаемую базу на определенную сумму. К примеру, работники используют стандартные вычеты на детей, социальные вычеты на лечение, обучение, имущественные на покупку квартиры и уплату ипотечных процентов.

Может пригодиться: как заполнить декларацию 3-НДФЛ

Налогоплательщики получают вычеты через работодателей (налоговых агентов) или через налоговую инспекцию. Есть вычеты, которые оформляют только в ИФНС, к примеру имущественный вычет при продаже жилья.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы точно посчитать НДФЛ и перечислить в бюджет.

Таблица ставок НДФЛ в 2023 году

Из Налогового кодекса понятно, что такое подоходный налог — это фискальный платеж с доходных поступлений, который рассчитывают по определенным ставкам. Ставок несколько:

- прогрессивная — 13, 15 %;

- фиксированная — 13, 30, 35, 15, 9 %.

Ставка зависит от вида, суммы доходных поступлений и налогового статуса получателя (ст. 224 НК РФ). Прогрессивные ставки применяют ко всем поступлениям, для которых не действуют специальные ставки (п. 1 ст. 224 НК РФ).

Налоговый период по НДФЛ — календарный год. То есть агент нарастающим итогом учитывает доходные поступления налогоплательщика с 1 января по 31 декабря.

В таблице — все ставки по подоходному налогу в 2023 году:

Прогрессивные — НДФЛ рассчитывается с налогооблагаемой базы нарастающим итогом

С зарплаты, вознаграждений по ГПД и других доходных поступлений, если совокупность налоговых баз за налоговый период не превышает 5 миллионов рублей

С зарплаты, вознаграждений по ГПД и других доходных поступлений, если совокупность налоговых баз больше 5 миллионов рублей. То есть в течение года с налогоплательщика удерживают 650 000 рублей (поступления до 5 миллионов), а потом налог по ставке 15 %

Фиксированные — НДФЛ рассчитывается отдельно по каждой операции

К доходам от продажи имущества и долей в нем (кроме ценных бумаг).

Ставку в 13 % применяют и к стоимости подарка, если получатель — российский налоговый резидент

К доходным поступлениям по ценным бумагам российских организаций (кроме дивидендов), если:

- бумаги учитываются на счете депо иностранного держателя, счете депо депозитарных программ;

- получатель не сообщил налоговому агенту сведения по ст. 214.6 НК РФ .

Кроме того, ставка 30 % применяется при расчете налогового платежа с нерезидентов по всем доходным поступлениям, для которых не установлены ставки 15 % или прогрессивные ставки

К выигрышам, призам от участия в конкурсах, играх — в сумме больше 4000 рублей.

Ставка 35 % применяется к отдельным выплатам членов кредитного потребительского кооператива — в той части суммы, которые исчисляются по увеличенной на 5 % ставке рефинансирования Центробанка

К вознаграждению с доходных выплат и дивидендов нерезидентов, если такие выплаты не связаны с выкупом цифровых финактивов

К процентам по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, к доходным поступлениям учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 01.01.2007.

Ставка касается только российских резидентов

Может пригодиться: как выплачивать НДФЛ, при нахождении за границей

До 2023 года применяется прогрессивная ставка к каждой базе отдельно. С 2023 года ставка действует для совокупности баз (п. 2.1 ст. 210 НК РФ , ч. 3 ст. 2 372-ФЗ от 23.11.2020).

Как рассчитывается налог

Поскольку подоходный налог — это простыми словами платеж с доходных поступлений физлица, агенты его ежемесячно рассчитывают и платят в бюджет (п. 1, 1.4 ст. 225 НК РФ ). Если налоговая база с начала года (с учетом вычетов) не превышает 5 миллионов рублей, то для расчета используют такую формулу:

НДФЛ = налоговая база х 13 %

Если база (с учетом вычетов) с начала года превысила 5 миллионов рублей, то формула расчета такая:

НДФЛ = налоговая база х 15 %

Но учтите, что ставка 15 % применяется не ко всей базе, а только к сумме превышения. К моменту, когда налогоплательщик уже достиг доходности в 5 миллионов рублей, он уже заплатил в бюджет 650 000 рублей НДФЛ.

По каждой отдельной сумме доходных поступлений НДФЛ рассчитывается как база, умноженная на ставку (п. 1.1–1.3 ст. 225 НК РФ).

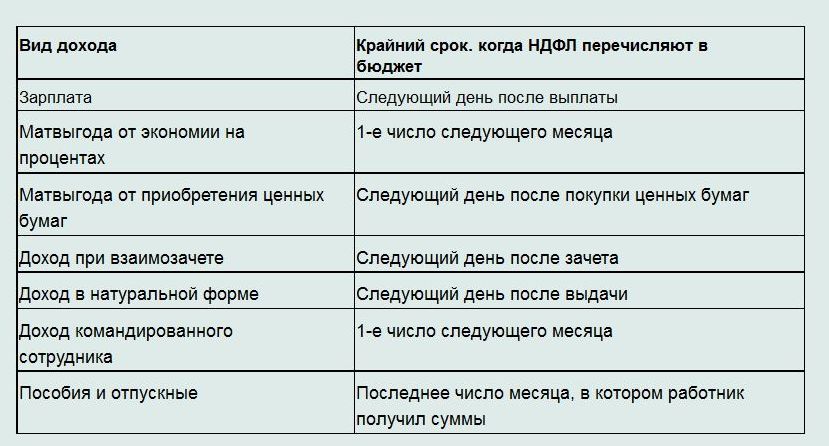

Подоходный налог с доходов в денежной форме удерживают в момент фактической выплаты (п. 4 ст. 226 НК РФ). Обычно это день перечисления средств получателю или третьим лицам по его указанию.

С доходов в натуральной форме НДФЛ удерживают в денежной форме — в год выплаты. Налог начинают удерживать с выплаты, ближайшей к дате передачи натурального вознаграждения (пп. 2 п. 1 ст. 223 , п. 4, 5 ст. 226 НК РФ ). Это делают, к примеру, если сотрудник получил подарок от работодателя.

Если же работник получает материальную выгоду, то агенту надо удержать НДФЛ из последующих денежных поступлений, которые выплачиваются в этом году. Удержание производят начиная с выплаты, ближайшей к дате получения материальной выгоды (пп. 3, 7 п. 1 ст. 223, п. 4, 5 ст. 226 НК РФ).

Онлайн-калькулятор НДФЛ

Как перечисляется налог

Агент платит подоходный налог за работников в инспекцию по месту учета. Заплатить надо не позднее первого рабочего дня после дня выплаты вознаграждения. Но есть и исключения: налоговый платеж с отпускных и больничных перечисляют в бюджет до последнего дня месяца, в котором сотруднику оплатили отпуск или временную нетрудоспособность.

Порядок уплаты зависит от того, превышен порог в 650 000 рублей или нет. Если на дату уплаты лимит не превышен, то агент перечисляет платеж как обычно. Если же лимит в 650 000 рублей превысили, то отдельно платят (п. 7 ст. 226 НК РФ):

- часть налога меньше 650 0000 или равную лимиту;

- часть налога, которая превышает 650 000 рублей.

Поскольку платежи по ставкам 13 и 15 % перечисляют по разным КБК, агенту надо заполнить два платежных поручения.

Не перечисляйте налоговый платеж до выплаты зарплаты. Инспекция не зачтет его как уплаченный. Чтобы погасить задолженность, придется заплатить НДФЛ еще раз (Письмо Минфина № 03-04-06/8932 от 13.02.2019). Если у вашей компании есть обособленные подразделения, то платите НДФЛ в инспекцию по их месту учета, а платеж по головной организации — в свою инспекцию.

Куда уходит НДФЛ

В НК РФ разъясняется, какой это налог НДФЛ — это прямой налоговый платеж. Основная часть подоходного платежа в размере 85 % поступает в региональные бюджеты, а оставшиеся 15 % — в местные бюджеты ( ст. 56 , 61 БК РФ ). В федеральный бюджет этот платеж не поступает.

Деньги от подоходных платежей налогоплательщиков власти используют на нужды города, региона и для благоустройства общественных объектов.

Ответственность за нарушения, связанные с НДФЛ

За нарушение обязанностей налогового агента предусмотрена налоговая ответственность (п. 1 ст. 226, п. 2 ст. 230 НК РФ ). Размер штрафа зависит от нарушения:

- За неуплату, неудержание, неполное удержание, неполную уплату или уплату с опозданием агента оштрафуют на 20 % от неуплаченной или неудержанной суммы налога ( ст. 123 НК РФ ).

- За неперечисление, несвоевременное перечисление удержанного НДФЛ в бюджет придется заплатить пени (п. 1, 7 ст. 75 НК РФ ).

Агенты обязаны отчитываться о начисленном и уплаченном подоходном налоге и раз в квартал сдавать расчет 6-НДФЛ. В 2023 году предельный срок сдачи — последнее число месяца, следующего за отчетным кварталом. За нарушения при составлении и сдаче отчетности 6-НДФЛ агенту тоже грозят штрафы.

Если предоставить расчет с опозданием, то налоговики начислят штраф в 1000 рублей за каждый полный или неполный месяц со дня срока сдачи отчетности до дня фактического представления отчетной формы (п. 1.2 ст. 126 НК РФ ). А ответственного работника оштрафуют на 300–500 рублей (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ ).

За ошибки и недостоверные сведения в расчете агента накажут так: 500 рублей за каждый документ с ошибками. А руководителя компании оштрафуют за это на сумму от 300 до 500 рублей (п. 1 ст. 126.1 НК РФ , примечание к ст. 2.4, ч. 1 ст.

15.6 КоАП РФ). А по ст. 119.1 НК РФ платят штраф организации, которые обязаны отправить расчет в электронном виде, но отчитались на бумаге.

2022-07-13 18:39:43

Здравствуйте помогите пожалуйста муж работает у ИП получает 13000 имеем 3х несовершеннолетних детей , какой НДФЛ сколько должны выщитывать? И какой налоговый вычет?

2022-11-02 11:32:08

НДФЛ удерживают при выплате денег и перечисляют в бюджет не позднее следующего рабочего дня. А вот удерживать налог с аванса в большинстве случаев не надо. Но если сотруднику не будут начислять зарплату за вторую половину месяца, к примеру, из-за болезни, отпуска, то удержать налог с выплаченного аванса будет не из чего. В таком случае лучше выплачивать работнику аванс за вычетом НДФЛ. А сам налог перечислять вместе с НДФЛ с зарплаты за вторую половину месяца.

2023-06-15 11:29:18

Я работаю на двух работах, и на одной из них мне начисляют зарплату «на руки», без удержания налогов. Я правильно понимаю, что это черная зарплата?

2023-06-15 12:54:12

Клепа, Скорее всего, да

2023-06-21 13:22:39

В статье не упоминается о том, что есть определенные категории налогоплательщиков, которые освобождаются от уплаты НДФЛ. Также не было упомянуто о том, что есть возможность получить налоговый вычет при определенных условиях. Ай-яй-яй

2023-06-22 08:38:37

Какая ставка НДФЛ на дивиденты? 9 или 15%?

2023-06-22 13:59:23

Подскажите, какие документы нужно предоставить при расчете налога на доходы физических лиц, если я работаю неофициально и не получаю официальную зарплату?

2023-06-23 12:10:16

й-яй-яй, это тема на отдельную статью, да не на одну, замечание мимо

2023-06-23 13:56:51

Бронислав, в общем случае 13%, если получатель дивидендов — налоговый резидент, если налоговая база по доходам от долевого участия за налоговый период превысит 5 млн, то с суммы превышения налог нужно платить по ставке 15% и 15%, если получатель дивидендов — нерезидент

Источник: ppt.ru

Сроки и порядок уплаты налога НДФЛ в 2023 году

Для нормальной предпринимательской деятельности необходимо следить за своевременной уплатой НДФЛ.

Но его необходимо оплачивать не только юридическим, но и физическим лицам.

Вот только вопрос в том, кто еще должен совершать уплату. Разберем этот вопрос подробней.

Законодательная база

В первую очередь необходимо понимать, что НДФЛ напрямую имеет отношение к тем, кто, собственно говоря, и является этим лицом. Но при этом знания законодательной базы, которая имеет прямое отношение к этим налогам, может понадобиться и для остальных категорий налогоплательщиков.

Сам порядок начисления и оплаты НДФЛ должны отлично знать и понимать юридические лица, поскольку они являются налоговыми агентами. В первую очередь это связано с тем, что именно они занимаются удержанием налогов с физических лиц, которым выплачивают ежемесячную заработную плату.

Согласно статье 232 Налогового Кодекса РФ, налоговые агенты должны предоставлять в ФНС определенную информацию, а именно:

- размер НДФЛ, который был, не только начислен, но и удержан, а также перечислен в бюджет за определенный налоговый период;

- о прибыли физического лица в пределах истекшего периода.

Стоит также отметить, что согласно Налоговому Кодексу срок оплаты НДФЛ ограничивается 1 апреля того года, который следует за отчетным.

В том случае, если сроки уплаты были задержаны, работодатель несет административную ответственность.

Кто должен платить данный налог

Для того, чтобы исключить возможность получения наказания, необходимо точно знать о том, кто должен не только подавать декларацию, но и полностью соблюдать указанные сроки.

Речь идет о таких категориях, как:

- категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;

- те лица, которые в качестве основного вида заработка используют аренду какой-либо недвижимости;

- категория лиц, которые занимаются предпринимательской деятельностью, но при этом не оформляли статус юридического лица;

- граждане, которые получили в качестве дохода определенную сумму выигрыша;

- лица, которые получили в дар определенную финансовую сумму, ценные бумаги и так далее;

- та категория граждан, которая, невзирая на то, что являются резидентами РФ, но прибыль получают за рубежом;

- граждане, которые сумели получить прибыль непосредственно от доли уставного капитала;

- юридические лица, которые получают доход от осуществления предпринимательской деятельности.

Та категория физических лиц, которая осуществляет свою трудовую деятельность на юридическое лицо, не должны совершать уплату НДФЛ самостоятельно, поскольку за них это делает налоговый агент.

Порядок и сроки самостоятельной уплаты

Для того чтобы самостоятельно уплатить НДФЛ, лицу, необходимо заполнить налоговую декларацию по форме 3-НДФЛ согласно итогам налогового года.

В том случае, если налог уплачивается в связи с получением прибыли от работы “фрилансером” – это также необходимо указывать в соответствующей графе.

Сама форма НДФЛ представляет собой некий бланк, в состав которого входит 19 страниц.

Ее заполнением можно заняться самостоятельно либо обратиться к квалифицированным юристам. Услуги юриста для данного вида работы стоит порядка 300 рублей.

Стоит отметить, что все страницы должны в обязательном порядке быть пронумерованными, иначе могут возникнуть неприятности, вплоть до штрафа.

НДФЛ сдается по месту регистрации налогоплательщика, и при необходимости к ней можно прикладывать сопровождающие документы (какие именно укажут сами налоговики).

Если говорить о сроках уплаты НДФЛ, то последним днем считается 15 число по окончанию действия отчетного периода.

В том случае, если осуществляется оплата дохода, за которые налоговые агенты не удержали налог, то это осуществляется в 2 раза ровно по половине суммы – не позднее 30 календарных дней с момента получения уведомления из налоговой. При этом вторая выплата должна быть не поздней месяца с момента первой оплаты.

Таблица. Сроки уплаты НДФЛ в [year] году

Периоды оплаты в различных ситуациях

В зависимости от ситуации, существуют свои сроки уплаты НДФЛ. Рассмотрим подробней.

При увольнении

При увольнении сотрудника, уплата НДФЛ осуществляется не позднее того дня, когда работодатель получил наличные в банковском учреждении, необходимые для осуществления выплаты увольнительных сотруднику.

Если при этом еще начисляется выплата за не отгулянный отпуск, то уплата НДФЛ осуществляется в этот же день, когда и сотруднику.

С отпускных

Согласно Налоговому Кодексу РФ, уплата НДФЛ с отпускных производится не позднее последнего числа календарного месяца, в котором были выплачены отпускные.

С зарплаты

Сроком для оплаты НДФЛ принято считать следующий день, после осуществления выплаты заработной платы сотрудникам. В том числе к этим срокам относятся и те заработные платы, которые выданы работникам с опозданием.

С дивидендов

Срок уплаты НДФЛ в подобной ситуации напрямую зависит от организационно-правовой формы самой компании.

В том случае, если их выплатила ООО, тогда сроком уплаты считается следующий календарный день. Если же это АО, тогда срок составляет в течение календарного месяца с момента получения самих дивидендов.

По больничным листам

Если говорить об уплате НДФЛ по больничным листам, то это осуществляется до конца того месяца, в котором были выплаты сотрудникам по больничным листам.

В том случае, если последний день месяца преподает на выходной, тогда считается следующий рабочий день, даже если это уже будет в следующем месяце.

С премии

В этом случае уплатить НДФЛ необходимо не позднее следующего дня, перед которым были получены премиальные.

Нарушение сроков

В жизни встречаются разные ситуации вплоть до возникновения несоответствия срока уплаты НДФЛ.

В данной ситуации единственное, что можно предпринять – это оформить пояснительную записку в налоговый орган, которая содержит в себя следующую информацию:

- наименование – “Пояснительная записка по несоответствию срока уплаты НДФЛ”;

- ИНН;

- адрес отправителя;

- контакты для связи;

- объяснения причин нарушения.

Сама пояснительная записка отправляется по почте и составляется на фирменном бланке компании. Если это делает физическое лицо, тогда форму необходимо взять в самой налоговой инспекции.

При этом стоит отметить, что если сроки будут проигнорированы, то могут возникнуть определенные штрафные санкции.

Если говорить о типах ответственности, то меры наказания можно условно разделить на несколько категорий:

- ответственность непосредственно самих физических лиц;

- ответственность налоговых агентов.

Если говорить о размере штрафов, то они определяются в зависимости от суммы платежа – 20% является размер штрафа.

Также может быть начисляться пеня, но она возможна лишь в том случае, если налог был удержан, но самого перечисления не было.

Размер пени составляет 1/360 ставки рефинансирования согласно Центробанку Российской Федерации.

Вебинар по изменениям в учете НДФЛ представлен ниже:

Источник: posobie-help.ru