Упрощённая система налогообложения (УСН) была введена в действие Федеральным законом от 24.07.2002 № 104-ФЗ. УСН регламентируется гл. 26.2 НК РФ и представляет собой специальный налоговый режим, направленный на снижение налоговой нагрузки, а также облегчение и упрощение ведения налогового и бухгалтерского учета. В большинстве своем УСН применяется индивидуальными предпринимателями и бизнесменами, имеющими отношение к малому бизнесу.

Коротко, УСН это:

30.11 Переход на УСН, критерии применения УСН в 2013

- упрощенное ведение бухгалтерского и налогового учета;

- упрощенное налогообложение: доход 6% или доход минус расход 15%, три налога заменяются на один, а ИП не платит НДФЛ;

- упрощенная отчетность, декларация по УСН подается 1 (один) раз в год.

01. Переход на УСН: требуется уведомление

Процедура перехода на упрощенку предусматривает 2 варианта:

- переход одновременно с регистрацией организации (ИП);

- переход с иных режимов налогообложения

Важно! С 1 января 2013г. переход на УСН носит уведомительный характер. Это означает, что если Вы решили применять УСН, то об этом в обязательном порядке необходимо уведомить налоговый орган.

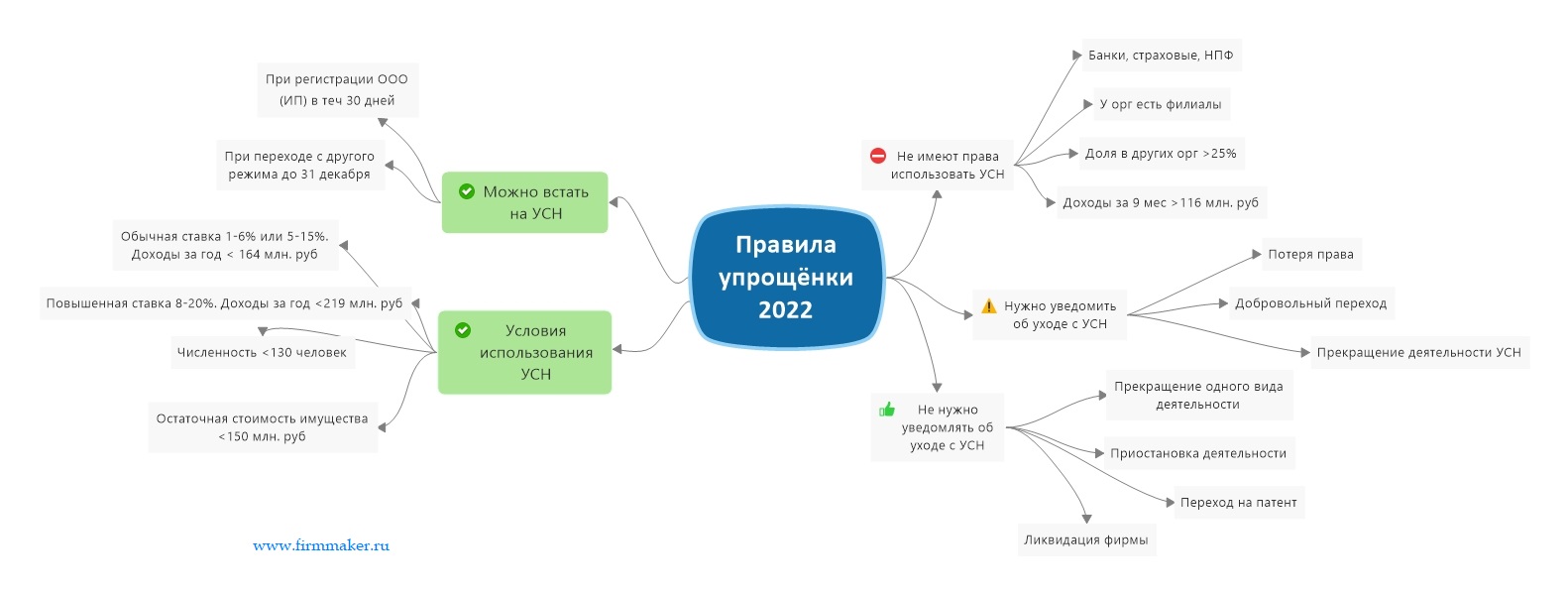

Для применения УСН необходимо одновременное выполнение 3 (трех) условий (ст. 346.13 НК РФ):

- Доходы налогоплательщика не должны превысить 200 млн. руб. (коррекция на дефлятор) по итогам налогового периода;

- Средняя численность сотрудников за налоговый (отчетный) период не превышает 100 человек. Средняя численность сотрудников организации включает:среднесписочную численность сотрудников, среднюю численность внешних совместителей, среднюю численность сотрудников, выполнявших работы по договорам гражданско-правового характера;

- Остаточная стоимость основных средств и нематериальных активов не превышает 150 млн.руб., данное условие не распространяется на ИП.

В случаях если доходы составили более 150 млн руб., но не превысили 200 млн руб. (учитывайте коррекцию на дефлятор) и (или) средняя численность превысила 100 человек, но не более чем на 30 работников предусмотрено повышение налоговых ставок:

- 8% — для объекта налогообложения «доходы»;

- 20% — для объекта «доходы минус расходы».

Не имеют право на применение упрощенной системы налогообложения или теряют это право:

- По итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы превысили 141 млн. рублей

- Доля участия других организаций превышает 25%

- Организации, имеющие филиалы или представительства

- Банки, Страховщики, Негосударственные пенсионные фонды и др. (ст. 346.12 НК РФ)

02. Уход с УСН: требуется уведомление

Обычно говорят о двух вариантах перехода с УСН на ОСН:

- Принудительный переход осуществляется в случае, если организация нарушила, хотя бы одно из условий применения УСН;

- Добровольный переход осуществляется в случае, если организация самостоятельно приняла решения о переходе на ОСН.

Нужно понимать, что при переходе с одной системы на другую могут возникнуть сложности с налогообложением. Сама дата перехода с УСН на ОСН граничит с отчетным периодом. Вся недополученная выручка будет включена в налоговую базу общего режима, независимо от того, когда была отгружена продукция.

При любом переходе организация (ИП) обязана уведомить налоговую инспекцию о смене налогового режима. Для этого предусмотрены 3 (три) формы:

Плохой вариант утраты УСН: искусственное создание филиала

У одной компании было большое желание возместить НДС,находясь на УСН, но плохой юрист. И вот что получилось.

С 01.01.2021 налогоплательщик находился на УСНО, объект налогообложения — доходы. Общество в апреле регистрирует филиал, соответственно утрачивает право на УСН. По какой-то причине сведения об открытии филиала и о переходе на общий режим компания не представила.

За 2 квартал общество подало декларацию по НДС, в которой заявлен налог к возмещению. Налоговый орган отказывает. ФНС считает, что указанный филиал в действительности создан не был, соответствующие документы были составлены формально в целях досрочной утраты ( до истечения налогового периода) права на применение упрощенной системы налогообложения и возмещения НДС, в действительности реальной деятельности филиала не было. По мнению налоговой, компания не утратила право на применение УСН и поэтому должна была за 2 квартал 2021 год исчислять и уплачивать налог по УСН. В связи с этим, обществом неправомерно возмещен НДС за 2 квартал 2021 года.

По результатам рассмотрения материалов проверки налоговым органом принято решение от 18.01.2022 № 8 об отказе в возмещении полностью суммы налога на добавленную стоимость, заявленной к возмещению, согласно которому обществу отказано в возмещении НДС за 2 квартал 2021 года в сумме 18 744 356 руб.

Компания подала жалобу в вышестоящий налоговый орган, жалоба оставлена без удовлетворения. Компания решила обратиться в суд.

АС Дальневосточного округа с решением ФНС согласился.

Аргументы суда были следующими. В НК РФ нет понятия «филиал», поэтому применяют ГК РФ. По нему создание филиала предполагает совершение ряда действий (утверждение создавшим его юрлицом положения о филиале, наделение филиала имуществом, назначение руководителя филиала, указание филиала в ЕГРЮЛ и др.). Если в подразделении нет признаков филиала по ГК РФ, оно таковым не является.

Сведения о филиале в ЕГРЮЛ без подтверждения его создания и фактической работы не говорят о реальности его деятельности. Суд подчеркнул, что сведения об открытии филиала и о переходе на общий режим налогоплательщик не представлял до тех пор, пока инспекция не запросила пояснения по применению УСН. Компания только в сентябре сообщило об утрате права на спецрежим.

При этом организация так и не наделила филиал имуществом, филиал не вел бухгалтерский и налоговый учет. Отдельного баланса у него тоже не было. Только после налоговой проверки филиалу открыли счет в банке и выбрали ОКВЭД. Налогоплательщик пояснил цель создания филиала необходимостью заключить договор цессии.

Суд и эти доводы отклонил: вид деятельности по 64.99 ОКВЭД компания заявила лишь в 3 квартале, а оплата поступила на счет лишь в 4 квартале. В устав ООО сведения о филиале внесли лишь в 3 квартале.

03. Уход с УСН: когда НЕ требуется уведомление

Налогоплательщики часто направляют уведомление о прекращении деятельности на УСН, когда в этом нет необходимости:

- Прекращение одного из нескольких видов деятельности. Если УСН применяется для всей организации, то в случае прекращения одного вида деятельности уведомление в ИФНС подавать не стоит;

- Временная приостановка деятельности;

- Отсутствие доходов и приостановление деятельности не означает прекращение применения спец. режима УСН. Поэтому в данной ситуации налоговую уведомлять не нужно;

- Переход на ЕНВД. В некоторые случаях организация имеет право применять ЕНВД и совмещать два режима налогообложения. В данном случае уведомлять налоговую не нужно. При этом в конце года необходимо отчитаться не только по ЕНВД, но и по УСН. Устарело;

- Ликвидация компании. При ликвидации организации в ИФНС подаются документы, на основании которых организация снимается с учета. Отдельно сообщать об уходе с УСН нет необходимости. Если организации не сообщают в налоговую инспекцию об утрате своего права применять упрощенную систему налогообложения или нарушают сроки предоставления сообщения, они могут быть оштрафованы.

04. Практика: применение УСН без уведомления

НК РФ установлен прямой запрет на применение УСН без подачи уведомления (ст. 346.12 НК РФ). Организация не вправе применять упрощенную систему организации и ИП, если она не уведомила о переходе на этот спецрежим в сроки, установленные ст. 346.13 НК РФ. Практика говорит о том, как ведет себя налоговая инспекция в таких случаях и какую сторону занимает суд.

ИП (Москва, торговля) применяло УСН без уведомления

- 08.06.2009 ИП зарегистрирована в Межрайонной ИФНС России № 10 по Московской области. С момента постановки на налоговый учет отчитывалась по ЕНВД по виду деятельности «розничная торговля, осуществляемая в объектах стационарной торговой сети, а также в объектах нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров».

- 19.12.2013 в ЕГРЮЛ внесены изменения в части дополнения вида деятельности — «деятельность столовых при предприятиях и учреждениях, деятельность баров, деятельность ресторанов и кафе, поставка продукции общественного питания».

- 17.04.2015 заявителем в налоговый орган представлена налоговая декларация по налогу, уплачиваемому в связи с применением УСН за 2014 год с объектом налогообложения «доходы».

- 17.07.2015 ИФНС письмом сообщила заявителю о том, что представленная им декларация остается без исполнения в связи с тем, что не подано заявление о переходе на УСН.

- 24.08.2015 ИП в ИФНС представлено уведомление о переходе с 01.01.2014 на упрощенную систему налогообложения и запрос о подтверждении факта применения УСН.

- 25.08.2015 ИФНС направила уведомление о непредставлении отчетности по НДС и НДФЛ и принято решение о приостановлении операций по счетам в банке.

- 26.08.2015 ИФНС направила сообщение о нарушении сроков уведомления о переходе на УСН. Одновременно ИФНС выявила недоимку по авансовым платежам по УСН, в связи с чем выставлены требования об уплате налога, сбора, пени, штрафа, процентов. Требования не были исполнены добровольно, ИФНС приняты решения о взыскании за счет денежных средств на счетах налогоплательщика в банках и выставлены поручения на списание денежных средств; денежные средства списаны с расчетного счета и отражены налоговым органом в лицевом счете налогоплательщика.

- 31 марта 2016 решением АС Московской области требования ИФНС отменены, подтверждены постановлением 10 арбитражного апелляционного суда от 13 июля 2016 года, постановлением АС Московского округа 29.11.16. Суды исходили из того, что отсутствие заявления налогоплательщика о переходе на УСН при наличии обстоятельств, свидетельствующих о применении данной системы налогоплательщиком и признании данного факта налоговым органом, не влечет запрета в применении спорной системы налогообложения. ИФНС фактически признан факт применения заявителем УСН, поскольку выявлена недоимка, выставлены требования об уплате.

- Источник — Постановление по делу № А41-92205/2015.

ООО (Вязьма, лесозаготовки) применяло УСН без уведомления

Впрочем, ситуация на месте не стоит.

25.12.2019 вышел Обзор судебной практики Верховного Суда Российской Федерации № 4. В пункте 30 было пояснено следующее. Налоговые органы, обладающие сведениями о нарушении налогоплательщиком процедуры начала применения УСН хозяйствующим субъектом, обязаны своевременно осуществлять налоговый контроль и принимать меры в отношении состоящих на учете налогоплательщиков, в том числе требовать представления налоговой отчетности, приостанавливать операции налогоплательщиков по счетам в банках в случае ее непредставления по установленной форме в отношении тех налогов, которые налогоплательщик обязан уплачивать. В случае, когда хозяйствующий субъект выразил свое волеизъявление использовать УСН, фактически применяя этот специальный налоговый режим (сдавал налоговую отчетность, уплачивал авансовые и налоговые платежи), налоговый орган утрачивает право ссылаться на неполучение уведомления.

Итак, мы рассмотрели порядок перехода на УСН, условия ее применения, также остановились на аспектах, связанных с возвратом на ОСН с УСН и детально изучили вопрос необходимости уведомлять о переходе налоговую инспекцию.

Таким образом, мы рекомендуем внимательно относиться к вопросу перехода, применения и возврата с УСН, вовремя уведомлять налоговую во всех необходимых случаях, а также стараться максимально закрыть все незаконченные обязательства при смене налогового режима. А если уж случилась ситуация, похожая с описанными, используйте практику.

Фирммейкер, январь 2014 (следим за актуальностью)

Алина Марина

При использовании материала ссылка на статью обязательна

Ведем бухучет УСН

не хотите бесплатно проверить свой учет?

Источник: firmmaker.ru

Статья 346.13 НК РФ. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Налогоплательщики — организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года не указывают.

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», изъявившие желание перейти на упрощенную систему налогообложения с 1 января 2015 года, вправе уведомить об этом налоговый орган не позднее 1 февраля 2015 года.

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» с учетом части 4 статьи 12.1 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», вправе уведомить об этом налоговый орган не позднее 1 апреля 2015 года.

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 200 млн. рублей, и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов, указанной в абзаце первом настоящего пункта, учитываются доходы по обоим указанным специальным налоговым режимам.

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

Указанные в настоящем пункте, пункте 4.1 настоящей статьи, пунктах 1.1 и 2.1 статьи 346.20, абзаце втором пункта 1, абзаце втором пункта 3 и абзаце втором пункта 4 статьи 346.21 настоящего Кодекса величины доходов налогоплательщика подлежат индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

4.1. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 200 млн. рублей, в течение отчетного (налогового) периода не было допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и средняя численность работников налогоплательщика не превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

Источник: rulaws.ru

Оформляем информационное письмо о применении УСН: пошаговая инструкция

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСН

Однако у налоговой инспекции нет обязанности подтверждать, что организация (ИП) перешла на УСН, ИФНС не высылает в ответ ни разрешение, ни уведомление о применении УСН.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75).

Еще один вариант проверить, применяет ли контрагент УСН — это посмотреть выписку из ЕГРЮЛ (ЕГРИП) на него через сервис налоговой службы «Риски бизнеса: проверь себя и контрагента». В отдельных случаях (правда, не всегда) в выписке отражается, подавало ли лицо уведомление о применении упрощенки. Так же можно воспользоваться сервисом «Прозрачный бизнес», но нужно учитывать, что пока он работает в тестовом режиме.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Копия уведомления о переходе на УСН

Факт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку. Форма №26.2-1 уведомления подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Если по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Как подготовить

Налогоплательщики, перешедшие на упрощенные режимы налогообложения, подтверждают свой статус официальным уведомлением из ФНС либо предоставляют специальную форму № 26.2-7. Следовательно, «упрощенцам» достаточно направить в адрес делового партнера копию уведомления ФНС о переходе на льготный режим. Либо запросить в инспекции специальное информационное письмо.

![]()

![]()

Для субъектов, применяющих общий режим (ОСНО), аналогичного бланка не предусмотрено. Чтобы подтвердить выбранный режим, придется уведомить партнера письмом, составленным в произвольной форме.

Уведомление в свободной форме

Сообщить о своем праве работать без НДС контрагенту можно в свободной форме. Для этого от имени фирмы или ИП составляется письмо о применении упрощенки с печатью (если она есть) и подписью.

Такой вариант подходит не всем, поскольку некоторые организации принципиально настаивают на предоставлении официальных документов из ИФНС.

Последний вариант, которым можно подтвердить свое право на применение УСН – это копия титульного листа налоговой декларации по УСН с отметкой о ее принятии налоговой инспекцией.

Я являюсь ИП и не являюсь плательщиком НДС. Работаю по УСН. Но заказчик требует с меня официальное письмо ФНС, что я освобожден от уплаты НДС. Дело в том, что в ФНС это письмо делают долго. Можно как-то обойтись без него для заключения договора?

По большому счету заключить договор можно и без такого подтверждения. Просто, видимо, Ваш заказчик хочет достоверно понимать условия о формировании цены договора. На самом деле, достаточно прописать все непосредственно в договоре.

Причины желания проверить контрагента понятны: например, некорректное изложение условия о цене договора может привести заказчика к лишним тратам на сумму НДС.

Когда Вы уведомляли ФНС о применении УСН, Вам должны были выдать письмо, подтверждающее, что Вы уведомили о применении УСН. Имеется ли у Вас такое? Если нет, то, конечно, надо запросить его в ФНС.

Чтобы не ждать месяц нужного письма из ФНС, можно предложить заказчику ознакомиться с Вашей налоговой деклараций за прошлый период или показать само уведомление, которое Вы направляли в ФНС.

Если заказчика это не устроит и он решит не заключать договор, – это его право. Но важно понимать, что законом не предусмотрено никакого требования относительно обязательности предоставления таких подтверждающих применение УСН документов из ФНС. Также закон не наделяет ФНС правом разрешать или не разрешать применение УСН. Поэтому ФНС в информационном письме лишь сообщает, что ИП или юрлицо уведомило о своем решении применять УСН.

Попробуйте с этих позиций поговорить с заказчиком и убедить его либо подождать, либо заключать договор без письма из ФНС.

При некоторых обстоятельств компании может потребоваться справка о применяемой системе налогообложения и о том, является ли компания плательщиком НДС. Как составить эту справку и какие сведения она должна содержать?

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2021 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Для чего может потребоваться справка о примиряемой системе налогообложения

Справка о применяемой системе налогообложения требуется для подтверждения права компании работать с НДС или без начисления этого налога. Она позволяет другим организациям убедиться, смогут ли они принять НДС к вычету после оплаты товаров и услуг.

Стоит отметить, что налоговое законодательство не содержит определенных требований к данной справке и в целом не закрепляет за налогоплательщиком обязанности предъявлять ее по чьему-либо запросу.

Уполномоченные инстанции (например, прокуратура или внебюджетные фонды) при необходимости могут получить подобные сведения непосредственно в Налоговой инспекции.

Если вы хотите узнать, как в 2021 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

В каких случаях может потребоваться письмо об НДС

Нередко при заключении бизнес-контракта с новым партнером от организации требуется предъявить доказательства факта работы с НДС или освобождения от этого налога.

Для чего это требуется?

Таким образом запрашивающая письмо организация стремится

минимизировать собственные налоговые риски исключить сотрудничество с недобросовестными контрагентами.

Подтверждение факта работы с НДС от потенциального партнера требуется для того, чтобы в дальнейшем у компании не возникло сложностей с возмещением налогов из бюджета.

Тогда как у компаний на спецрежимах обычно запрашивается информационное письмо, подтверждающее наличие правовых оснований не включать в цену товаров и услуг НДС.

Иногда такие сведения запрашивали внебюджетные фонды для подтверждения факта наличия льгот по страховым взносам (упрощенцы обычно имеют право на сниженные ставки).

Но сегодня при необходимости эти данные они получают по межведомственным каналам информобмена.

Запросил контрагент: для чего

Справка о применяемой системе налогообложения обычно входит в число документов,

запрашиваемых от потенциальных партнеров перед заключением договора наряду со справкой об отсутствии задолженности перед бюджетом и правоустанавливающими документами (копией свидетельства о постановке на учет, выпиской из ЕГРЮЛ/ЕГРИП, копией устава).

Наличие такой справки необходимо организации, чтобы в дальнейшем у нее не возникло проблем с компенсацией НДС из бюджета. Этот документ послужит подтверждением факта предварительной проверки контрагента по запросу налоговиков.

Какая информация свидетельствует, что организация является плательщиком НДС? Это нахождение компании на общем налоговом режиме или ОСНО. По умолчанию все организации переводятся на ОСНО, если только не подадут уведомление о переходе на УСН. Поэтому если в выписке из ЕРИП/ЕГРЮЛ отсутствует указание на факт подачи уведомления, то это служит косвенным признаком нахождения на ОСНО и уплаты НДС.

В качестве дополнительного подтверждения помимо справки о применяемом налоговом режиме может применяться копия последней декларации по НДС с отметкой налоговой инспекции или декларации по налогу на прибыль.

Если организации на упрощенке всегда могут запросить в Налоговой инспекции справку о работе на спецрежиме и освобождении от НДС по установленной форме, то для организаций на ОСНО такой документ не предусмотрен. Поэтому строго установленная форма справки отсутствует и она составляется в свободной форме.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Организации, которые давно работают на рынке, могут иметь на руках свидетельство о постановке на учет в качестве плательщика НДС. Но с 2003 года такой документ был упразднен. Более того, он не может гарантировать, что после этого компания не перешла на спецрежим без НДС.

Что должна содержать справка о том, что организация является плательщиком НДС:

- наименование и реквизиты организации-отправителя (ИНН для ИП, ИНН/КПП для ООО);

- реквизиты организации, которой предоставляется справка;

- указание на то, что компания применяет общую сумму налогообложения, уплачивает НДС и сдает декларации по этому налогу;

- желательно прописать дату, с которой применяется этот режим;

- информация о применении спецрежимов;

- исходящий номер и дата выдачи;

- подпись уполномоченного лица;

- контактные сведения;

- перечень приложений (выписка из ЕГРИП, копия титульных листов декларации).

Подписывается справка о том, что компания платит НДС:

- директором организации;

- индивидуальным предпринимателем;

- лицом, уполномоченным за подписание документов по доверенности;главным бухгалтером.

При наличии большого числа контрагентов организация может создать типовой бланк о применяемом налоговом режиме.

Таким образом, справка о применении ОСНО и уплаты НДС – это документ, который имеет свободную форму. Обязанность представления справки никак не регламентируется законодательством, но она может служить обязательным условием для заключения выгодных контрактов.

Обязательно ли предоставлять если поступил запрос

Предоставлять ли такое письмо в ответ на поступивший запрос или нет, решает руководство компании. Ни один контрагент на законных основаниях не вправе требовать предъявления дополнительной документации, кроме той, которая находится в открытом доступе и не относится к коммерческой тайне.

Но если предъявление подобного информписьма дает возможность заключить новый выгодный контракт, почему бы не пойти на встречу своему партнеру и не предоставить этот документ по запросу. Тем более составить его самостоятельно или запросить в Налоговой инспекции не сложно.

Просить или требовать?

На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Какой документ подтверждает право на спецрежим

Уведомление

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

На нашем сайте скачать .

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения?

Инфописьмо

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

Также см. «Переходим с «вмененки» на «упрощенку».

Декларация

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

Общество с ограниченной ответственностью «Гуру» (ООО «Гуру») ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2021 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115. Генеральный директор Краснов /Краснов В.В./ Главный бухгалтер Цурман /Цурман О. В./

Также см. «Изменения по УСН с 2021 года: что нужно знать бухгалтеру».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Письмо о применении УСН: образец

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”» ИНН 7717655123 / КПП 771701001 129626, г. Москва, ул. 3-я Мытищинская, д. 18

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А. Главный бухгалтер ____________ Грибова О.Х.

Действующее фискальное законодательство предусматривает право выбора системы налогообложения. То есть у налогоплательщика есть законная возможность существенно снизить объем налоговой нагрузки при выборе упрощенных режимов налогообложения. Конечно, чиновники определили круг лиц и значительный перечень критериев, которые нужно выполнить, чтобы перейти на облегченные налоговые системы.

Следовательно, компании и предприниматели вправе выбрать именно тот режим, который наиболее выгоден при осуществлении деятельности. Разнообразие систем налогообложения стало камнем преткновения у большинства налогоплательщиков в части обложения налогом на добавленную стоимость.

Источник: zonapravosudia.ru