Статус самозанятости возник сравнительно недавно. В 2019 году он был запущен как пилотный проект. А в 2020 году его действие было расширено на всю территорию Российской Федерации. Налоговый режим предусмотрен для тех, кто занимается своей профессиональной деятельностью, имеет с неё доход, но не организован как индивидуальный предприниматель. К таким лицам относятся репетиторы, сварщики, художники, дизайнеры, инструкторы по йоге и другие лица.

История и цели внедрения режима самозанятости

До появления статуса самозанятого деятельность гражданина велась в нелегальном поле. Каждый, кто получал доход от своего профессионального занятия, не платил налоги в бюджет. Такая профессиональная деятельность может быть не основной, а дополнительной работой по отношению к основному месту занятости, поэтому открывать индивидуального предпринимателя чаще всего невыгодно. Устраивать налоговые проверки со стороны правительства довольно накладно и затратно, поэтому нужно было помочь людям работать легально. Так появился статус самозанятого.

Выставление счета от самозанятого юр.лицу

Новый налоговый статус стал частью Налогового законодательства Российской Федерации. За первый год запуска проекта бюджет получил 130 млрд. руб., которые уплатили самозанятые в качестве налогов.

Многих ремесленников и народных умельцев пугает возможность связываться с налоговой системой из-за сложности сдачи отчётности. Самозанятые и не против бы платить налоги, но при условии, что налогообложение должно быть максимально простым. Именно над этим и потрудились специалисты налоговой службы.

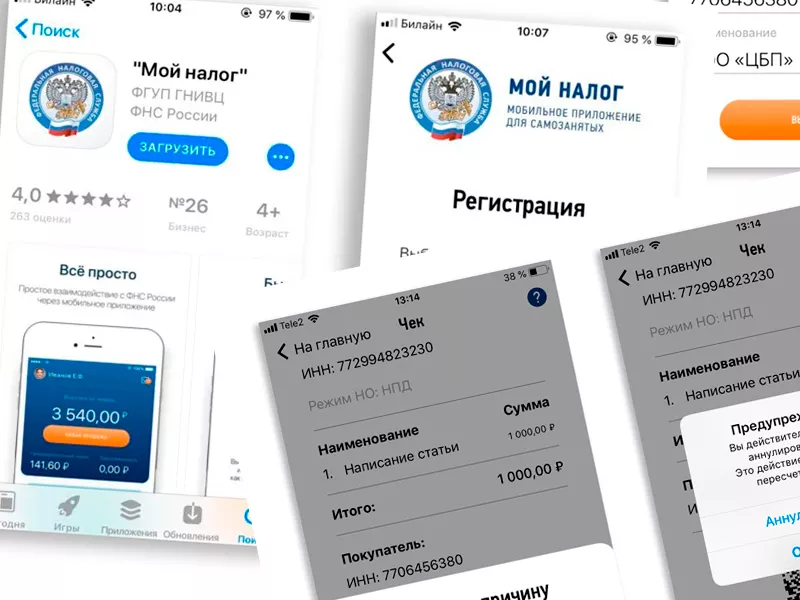

Они создали приложение “Мой налог”, в котором может зарегистрироваться любой гражданин России с ИНН и паспортом. Стоит отметить, что самозанятые не должны сдавать налоговую отчётность подобно индивидуальным предпринимателям и юридическим лицам. Приложение “Мой налог” является вполне достаточным для ведения деятельности самозанятыми.

С его помощью можно оформить чек об оказанной услуге. Информация о сделке автоматически поступит в налоговую службу. Существует даже возможность автоматического списания налога, если добавить банковскую карточку в установленное приложение.

Важно! В 2020 году для всех самозанятых был предоставлен бонус в размере 10 000 руб. на погашение задолженности по налогам за профессиональный доход. Все, кто не использовал бонус за прошлый год, уже не может им воспользоваться, так как он был аннулирован в январе нынешнего года.

Принцип учёта труда и доходов самозанятых максимально простой. Например, есть швея, которая шьет на заказ платья. Если к ней обращается свадебное агентство и делает заказ на пошив свадебных платьев, она может заключить с этим предприятием договор и выписывать чек на каждый платеж. Юридические лица могут рассчитываться с самозанятыми при помощи безналичного расчета.

Для этого у самозанятого должна быть какая-либо карта. Ее реквизиты он сообщает юридическому лицу. Расчеты с физическими лицами намного проще: можно рассчитываться как наличными, так и через любые платёжные системы.

Денежные средства на карточке самозанятого банк не может блокировать. Но чтобы не возникало никаких вопросов, нужно заранее сообщить в банк, что вы являетесь самозанятым, поэтому могут поступать деньги за оплату ваших товаров и услуг.

Формирование чека при продаже товаров или оказании услуг является обязательным, потому что чек является формой отчета перед налоговой службой. Чек нужно формировать тогда, когда вы оказали услугу или продали товар, и с вами рассчитались. Получив деньги, вы выписываете чек с помощью приложения “Мой налог”. Электронную версию чека можно направить на электронную почту клиента.

Если выписали чек случайно, либо клиент вернул вам товар и просит вернуть свои деньги, чек можно аннулировать. В поле «причина» можно указать «возврат средств».

Таким образом, чек формируется после того, как деньги поступят от клиента на счёт самозанятого. Формирование чеков нужно обязательно завершить до 9 числа следующего месяца после того месяца, в котором была предоставлена услуга. Нарушать этот срок нежелательно, чтобы не было последующих санкций.

Чек является подтверждением дохода плательщика налога на профессиональный доход. На формирование чека уходит две-три минуты. Желательно выписывать чеки сразу, как только деньги поступают на ваш счёт, и не откладывать это на конец месяца.

Оплата товаров и услуг через онлайн кассу

Многие самозанятые пытаются расширить количество способов оплаты за свои услуги и товары и прибегают к онлайн-эквайрингу. Если вы рассчитываетесь с физическими и юридическими лицами по безналичному расчету, онлайн-касса, по сути, не нужна. Достаточно будет сформировать чек в приложении “Мой налог” и направить его контрагенту.

Важно! Самозанятые практически не ведут финансовый учёт. Это является одной из важнейших ошибок. Обязательно используйте таблицы Excel и прочие средства, чтобы видеть движение средств, поступление доходов и вычеты налогов. В таком случае будет легко найти и устранить ошибки в расчетах. Бывает, что клиент хочет сделать возврат средств и вернуть товар.

Вы можете вернуть деньги, но при этом забыть аннулировать чек. Если эти чеки войдут в отчётность налоговой службы, вы будете обязаны с них уплатить налог, поэтому будьте бдительны и внимательно относитесь к расчетам. Ведение отчётности полезно для самоконтроля, лишний источник информации не помешает и поможет избежать проблем.

Формирование чека – это единственный способ учёта средств, которые проходят через счёт самозанятого. Многих граждан, которые являются самозанятыми, интересует такой вопрос: нужно ли создавать чеки, например, когда они болеют или уезжают в отпуск. Ответ на этот вопрос очень простой: если нет дохода (не осуществляется деятельность), то и формировать чеки, соответственно, тоже не нужно. Пока никаких изменений в налоговом законодательстве не было. Возможно, самозанятых и обяжут каждый месяц сдавать какую-то отчетность, но пока существует фактор доверия в отношении плательщиков НПД, у них есть полная свобода действий.

Несмотря на то, что самозанятые чувствуют себя вольно, всё-таки существует система мониторинга. Поэтому не забывайте выписывать чеки и не играйте с тем, чтобы занижать цифры в чеках. Счета всех самозанятых в банках подвергаются более строгому контролю. Например, самозанятый через “Мой налог” показывает 100 000 руб. доходов, а на его банковском счету за месяц прошло 400 000 руб.

В таком случае, конечно же, у Федеральной налоговой службы возникнут вопросы. Самозанятых практически не приглашают на беседу, но в таких случаях встреча с инспектором может всё-таки состояться. Если у гражданина будут документы, которые смогут подтвердить происхождение средств, и будет доказано, что они поступили не вследствие предоставления услуг или продажи товаров, проблем никаких не будет. Быть может, движение по банковскому счёту — это официальная зарплата по основному месту работы.

Штрафные санкции самозанятым

Если вы забыли выписать чек за свою услугу контрагенту или специально этого не сделали, обнаруженный платёж, не проведённый через приложение “Мой налог”, будет подвержен штрафу размером около 20% от суммы расчёта. Если такое будет обнаружено повторно, то весь платёж, который будет не учтен, будет засчитан в счёт штрафа. Даже если вы забыли, вы не сможете доказать отсутствие злого умысла. Закон есть закон, его нужно придерживаться. Поэтому, чтобы не потерять 20% от заказа, будьте внимательнее и проводите сделки честно.

Разовую операцию не так просто заметить, но неучтенные постоянные платежи бросаются в глаза. Кроме того, ваш клиент, не получив чек, может пожаловаться в Федеральную Налоговую Службу, что является дополнительным способом контроля. Предоставляйте своим клиентам чеки, как только получите от них оплату. Не затягивайте и убедитесь в том, что ваш клиент получил чек.

Бывает, что, желая сформировать чек, вы обнаруживаете в приложении сбой. Тогда можно отложить формирование чека до завершения ремонтных работ и отправить его на следующий день. Штраф в таких случаях не накладывается.

Как правильно составить и отправить чек

Хотя приложение “Мой налог” является максимально простым, у самозанятых иногда возникают трудности. Допустим, вы предоставили клиенту услугу, он вам перечислил деньги. Далее самозанятый открывает приложение “Мой налог” и вводит реквизиты своего клиента:

- Получив готовый чек, отправляйте документ клиенту любым мессенджером или по электронной почте.

- Если вы хотите распечатать бумажный чек, вам понадобится любой Bluetooth-принтер.

- Также вы можете предоставить QR-код с чека своему клиенту, и он сможет сам получить электронную версию чека и распечатать его.

Способы передачи чеков клиенту

Первый и самый простой способ – это отправить чек на электронную почту. Вторым распространенным способом является отправка чека мессенджером. Третьим способом является скриншот экрана с QR-кодом. Последним способом является чек в бумажном виде.

Обязательно отслеживайте, чтобы клиент получил чек за ваши услуги. Например, если вы направляете чек мессенджером, но клиент целыми неделями не заходит, это значит, что он его не видит.

Важно! Если вы отправили чек, но контрагент его не прочитал, на этом ваши обязательства исчерпываются и считаются выполненными. Чек отправлен, значит, всё в порядке.

Какой налог платят самозанятые

За сотрудничество с физлицами самозанятые платят налог 4% с оборота. Сотрудничая с юридическими лицами, самозанятые должны платить 6% налога. Когда клиент совершает оплату, чек нужно выписывать на всю сумму, которую он перевёл на ваш счёт. Даже если расходы на материалы включены в эту сумму, вы не сможете их никак разделить.

Источник: pravo-invalida.ru

Аванс самозанятому: законно ли это и как правильно заплатить

Случается так, что работать с самозанятым намного удобнее, чем заключать ГПД с обычным гражданином. Не надо платить страховые взносы, удерживать НДФЛ. Никакой отчетности в налоговую и фонд. Но тут возникает вопрос: а может ли самозанятый получать аванс? А почему бы и нет. Можно даже оплачивать услуги самозанятого более двух раз в месяц.

Главное — исключить нотки трудовых взаимоотношений.

Законна ли предоплата самозанятому

Ни действующее законодательство (Федеральный закон от 27.11.2018 № 422-ФЗ), ни официальные разъяснения ФНС и Минфина никак не запрещают перечислять самозанятому контрагенту оплату авансом. Заключая ГПД с самозанятым — исполнителем работ или услуг, вы совершенно законно можете предусмотреть выплату ему аванса.

Причем договор с самозанятым на условиях 100 предоплаты тоже вполне допустим. Получается, что заранее перечислить как всю сумму по ГПД, так и какую-то ее часть допустимо. А оставшиеся средства перевести уже после того, как окончательно примете результаты. Сам этот факт налоговиков никак не заинтересует.

Но есть тут и опасность, что инспекторы расценят такое оформление взаимоотношений с подрядчиком как подмену трудовых. А ГПД с самозанятым переквалифицируют в трудовой.

Всего этого легко избежать. По всем пунктам ГПД с самозанятым, включая условие о выплате аванса, исключите его даже минимальную схожесть с трудовым.

Для сведения: как бюджетной организации оплатить услуги самозанятого

Оформляем аванс и вносим в договор соответствующие условия

Что же сподвигнет контролеров провести аналогию? Прежде всего, если взаимоотношения длительные и в ГПД прописаны одинаковые суммы аванса, которые еще и выплачиваются из месяца в месяц в одни и те же даты как по часам. Системность это хорошо, но не в этом случае. Она вызовет у контролирующих органов устойчивое мнение, что отношения все-таки трудовые.

Поэтому размер аванса лучше поставьте в зависимость либо от объема работ, которые необходимо выполнить самозанятому, либо от их полной стоимости.

Условие о том, как работать самозанятым по предоплате, стоит включить в раздел: «Стоимость услуг и порядок оплаты». Формулировки допустимы различные. Они в основном зависят от срока и суммы перечислений. Например, привязать срок выплаты к дате ГПД или начала работы. Допустим, если внесена предоплата после заключения договора, как прописать самозанятому такое условие в договоре?

Тут рассматривается тот случай, когда договор с самозанятым длительный и стоимость конкретных работ или услуг допустимо определять в отдельных дополнительных соглашениях к нему.

В случае когда оплата производится авансом — например, перечисляется предоплата самозанятому за услуги в поиске арендуемого помещения, то, безусловно, необходим акт. Он, во-первых, подтвердит факт выполнения задания, и из него возможно установить, к какому периоду относятся расходы, а значит, в каком периоде следует отразить стоимость таких услуг (п. 1 ст. 272 НК РФ).

Получите бесплатный доступ , чтобы прочитать.

Чек о предоплате от самозанятого

Самозанятый в обязательном порядке должен выдать вам чек. Возникает вопрос: а надо ли самозанятому формировать чек на предоплату? Да, и на полученный аванс тоже, и эту обязанность лучше еще и зафиксировать в ГПД. Законодатель отметил, что самозанятый контрагент обязан формировать чек на абсолютно каждую выплату, которую он получил от компании — будь то аванс или окончательный расчет по договору. Причем каких-то особенностей формирования чек самозанятого на предоплату услуг закон не устанавливает. Выдается чек:

- в день расчета, если оплата получена наличными или банковской картой;

- до 9-го числа следующего месяца, если деньги пришли по безналу.

Лучше, если самозанятый сделает в чеке ссылку на ГПД и использует следующие формулировки:

«Предоплата за подготовку дизайн-проекта офиса по договору от 07.05.2023 № 155».

Часто возникает вопрос: предоплата дизайнеру-самозанятому — это аванс или задаток? Ответ не заставит себя ждать. Да, сумма, которая впоследствии может быть зачтена в стоимость услуг, — это аванс. По мнению налоговиков, задаток в полной мере соответствует определению расчёта для целей применения, например, онлайн-кассы (от 22.05.2003 № 54-ФЗ).

Таким образом, если по ГПД продавец получает задаток и самозанятые не являются исключением, то он обязан оформлять обычный чек от самозанятого на предоплату. При возврате задатка необходимо применять онлайн-кассу.

Источник: gosuchetnik.ru

В какие сроки нужно получить чеки от самозанятых

Самозанятые в большинстве случаев оформляют чеки и отправляют их заказчикам работ, услуг через приложение «Мой налог» или другие аналогичные сервисы, где уже «вшит» бланк чека и введены основные поля. Сроки зависят от формы оплаты.

Для бухгалтерии фирмы заказчика, чек, предоставленный самозанятым, является закрывающим документом.

Форму чека устанавливает ФНС. Формат чека может быть электронным и бумажным. Электронный чек самозанятый может направить покупателю или заказчику через мессенджер, на электронную почту, через сервис обмена файлами (документами). Бумажный – распечатать и передать лично, отправить письмом по почте.

Если услуга оказана компании или ИП, то в чеке указывается ИНН покупателя, ИНН исполнителя, сумма, описание услуги.

В какой срок нужно получить чек от самозанятого

По общему правилу, сформировать и отправить чек самозанятый должен в момент расчета. Но будет разница во времени в зависимости от того, как производится расчет: наличными (в т.ч. электронными деньгами) или денежными переводом.

При наличных расчетах чек должен быть сформирован сразу же при передаче денег.

Если вы, как заказчик или покупатель оплачиваете работу, услуги самозанятого по безналичному расчету, переводом денег на его расчетный счет, чек должен быть сформирован и направлен в ваш адрес не позднее 9-го числа месяца, следующего за тем, в котором вы провели оплату.

Самозанятый может выдать чек «задним числом», указав в нем прошедшую дату. По крайне мере, такая функция есть в приложении.

Если вы платите самозанятому в иностранной валюте, чек должен быть у вас на день поступления денег в рублевой сумме, пересчитанной по курсу ЦБ РФ на этот день.

За нарушение сроков выставления чеков самозанятому могут выписать штраф (ст. 129.13 НК РФ):

- 20% от суммы расчета за первое нарушение;

- 100% от суммы расчета за повторные нарушения в течение последующих 6 месяцев.

Реквизиты чека от самозанятого

Требования к содержанию чека установлены п. 6 ст. 14 закона № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима Налог на профессиональный доход». В целом, они соответствуют требованиям, предъявляемым к первичных документам законом о бухучете.

В чеке должны быть все обязательные реквизиты первичного документа:

- наименование документа;

- дата и время платежа;

- ФИО,

- ИНН самозанятого;

- форма налогообложения НПД;

- наименование товара или услуги;

- сумма расчетов в рублях;

- ИПП покупателя (заказчика);

- идентификационный номер оператора электронной площадки;

- наименование уполномоченного оператора электронной площадки;

- уникальный идентификационный номер чека.

Все эти поля вбиты в форму чека, которую самозанятый заполняет в приложении «Мой налог» или в приложении банка.

В поле «Наименование услуги» должен быть вписан вид услуги или ее конкретный результат, а не данные акта или договора, должность или текст, который никак не связан с задачей.

Аннулирование чека

Самозанятый может скорректировать чек по своей инициативе или по просьбе заказчика, покупателя. Причиной аннулирования может быть ошибка. Часто встречаются ошибки в наименовании и ИНН заказчика, дате и наименовании услуги. Бывает формирование двойных чеков, но, это уже техническая ошибка.

Аннулировать чек можно через мобильное приложение «Мой налог» при возврате полученных денег или из-за некорректного ввода нужных сведений. Для этого в приложении есть функция аннулирования чека, где нужно указать причину. Нельзя формировать чек, потом его аннулировать без формирования нового чека и возврата средств.

Ограничений по срокам аннулирования законодательством не предусмотрено.

Как принять в расходы услуги самозанятых

Услуги самозанятых можно принять в расходы при наличии договора, акта и чека.

Сначала ФНС в письме от 20.02.2019 № СД-4-3/2899 разъясняла, что для подтверждения расходов достаточно чека.

На каких счетах учитывать расходы на самозанятых

Счет, на который следует отнести выплаты самозанятым, зависит от вида оказываемых услуг.

Расходы с формулировкой «Оказаны услуги физлицом-плательщиком НПД» можно отнести на один из нижеперечисленных счетов:

- 20 «Основное производство»,

- 25 «Общепроизводственные затраты»,

- 26 «Общехозяйственные затраты»,

- 44 «Расходы на реализацию»,

- 91 «Расчеты с населением».

Если вы покупаете у самозанятого товары или материалы, это будут расходы на «Поставленные товары, материалы, основные средства или НМА физлицом-плательщиком НПД». Такие расходы учитывают на одном из счетов:

- 41 «Товары»,

- 10 «Материалы»,

- 01 «Основные средства»,

- 04 «Нематериальные активы».

Источник: osoboem.ru