Согласно п. 3 ст. 2 Гражданского кодекса Российской Федерации к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Имеет ли задолженность по налогам срок давности списания и какой срок

Правда, они не объясняли, что у этого списания были дополнительные условия — списаны были долги, по которым не направлялись требования, не были получены исполнительные листы и не были направлены эти листы приставам. Тем, у кого старые долги уже взыскивали приставы, не повезло — их задолженность осталась задолженностью независимо от того, как давно она образовалась; ее взыскание продолжилось.

Из других вариантов списания долга имеется только шанс на принятие правительством дополнительного решения об этом. Например, в 2022 году автоматически всем физическим лицам «простили» долги, образовавшиеся до 1 января 2022 года — об этом много писали и трубили СМИ.

Сроки взыскания налоговой недоимки с ип

Уполномоченный орган, заявляя требования об установлении обязательных платежей в деле о банкротстве, должен представить достаточные доказательства, обосновывающие наличие соответствующей задолженности, а также подтвердить то обстоятельство, что возможность принудительного взыскания заявленных требований не утрачена, т.

Неисполнение обязанностей по уплате налога является правонарушением, за которое установлена налоговая, административная и уголовная ответственность. Указанные виды ответственности накладываются на разных субъектов: административная и уголовная – на должностных лиц организации (индивидуального предпринимателя), налоговая – на налогоплательщика в целом.

Рекомендуем прочесть: Как Можно Уменьшить Срок По Стаьье 228ч4

Сроки Взыскания Налоговой Задолженности С Ип

Долги ИП и срок давности. здраствуйте уважаемые форумчане .Списание данной задолженности на основании ст. 23 упомянутого ФЗ допускается в трех случаях — банкротство ИП — смерть — объявление гражданина судом умершим.

Начну с 3. Если на рынке — вам ни ИП ни ООО не нужно. Место на рынке покупаете и все.

1. Всем имуществом значит: Если вы не сможете расплатится по коммерческому кредиту, поставщику за товар и т. д. то отвечаете не размером уставного капитала (как ООО) а всем что у вас есть. (Квартира мамы естественно не в счет, прописка тут не причем)

2. ОКВД — Общероссийский классификатор видов экономической деятельности.

Чтобы себя не ограничивать указывают несколько. (допустим продаем одежду, нижнее белье, обувь, и еще какую нить хрень. и на все ОКВД)

Взыскание задолженности по налогам

- в соответствии п. 3 ст. 46 НК РФ не позднее 2-х месяцев при исходе срока исполнения требования инспекция выносит постановление о взыскании задолженности со счетов должника, которые открыты в кредитных и банковских учреждениях. Что касается консолидированной группы налогоплательщиков, срок вынесения решения налоговым органом продлевают до 6-ти месяцев с того времени, когда истекли сроки исполнения требования, которые направлены участнику группы (пп. 5 п. 11 ст. 46 НК РФ). Процедура взыскания сумм задолженности со счетов налогоплательщика регламентирована ст. 46 НК РФ. В том случае, если средств на счетах нет либо их недостаточно для взыскания задолженности, требуется перейти к этапу 3;

- по истечении 2-х, но не позднее 6-ти месяцев после того, как срок исполнения требования об уплате пеней, недоимки, штрафов и пр. налоговики вправе направить заявление в арбитраж для взыскания с налогоплательщика суммы задолженности. При этом сроки подачи заявления, которое касается взыскания задолженности с консолидированной группы налогоплательщиков, продлевают до 6-ти месяцев после окончания 6-месячного срока внесудебного взыскания задолженности с банковских счетов лиц;

Если предприятие и ИП не платит налоги в назначенный срок, инспекция приступает к принудительному погашению налоговой задолженности. Процесс проходит в установленный НК РФ срок взыскания задолженности по налогам с юридических лиц и ИП.

Какой срок исковой давности по налогам ИП

- Если факт долга выявила камеральная проверка – первым днём считается дата вступления в силу вынесенного после проверки решения.

- А когда недоимка обнаружена после истечения налогового периода и крайнего срока выплат – датой начала станет день, когда установлен факт недоимки (при этом отчётность должна быть сдана вовремя).

- Если налоговые документы не были предоставлены в срок, то за точку отсчёта берётся следующий после его истечения день.

Ответственность ИП после закрытия не меняется – он по-прежнему обязан платить долги. Как указывалось ранее, при отсутствии денег и имущества суд обяжет погашать задолженность из будущих доходов. То же касается и других исков – гарантийных и т. д.: потребитель по закону не несёт ответственность за ликвидацию предприятия, продавшего ему товар или предоставившего услугу.

Рекомендуем прочесть: Размеры Стипендий Спбгу

Каков срок исковой давности по налогам ИП

Для налогоплательщиков, которым является и любой индивидуальный предприниматель, установлен период выставления требования уплаты налога в случае отсутствия платежа или неполного его размера со стороны контролирующих органов.

Как определяется срок давности по налогам ИП? У многих предпринимателей данный вопрос вызывает интерес. Срок исковой давности, который определен в гражданском законодательстве тремя годами, не распространяется на имущественные отношения. Налоговые отношения, как отдельная отрасль права, регулируются Налоговым кодексом.

Сообщества › Mercedes G-class Club › Блог › Срок давности для выявления и взыскания налоговой недоимки

Отметим, что согласно Проекта Постановления Пленума ВАС РФ «О применении Арбитражными судами РФ части первой налогового кодекса» инициировать судебное разбирательство с требованиями признать суммы, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и внести на этом основании изменения в лицевую карточку налогоплательщика, может не только налоговый орган, но и сам налогоплательщик.

С уважением, налоговый юрист Елькина Н.В. оригинал: tax-support-spb.ru/iz-pra…a-nalogovoy-nedoimki.html

Прежде всего, необходимо различать срок для выявления недоимки по налогам (т.е. период времени, в течение которого налоговики могут обнаружить эту самую недоимку), и срок для взыскания налогов (период времени, в течение которого возможно принудительное взыскание налога через суд).

Задолженность ИП по налогам

В нашей стране налоги индивидуальных предпринимателей часто так велики, что начинают вредить бизнесу. Особенно это касается малого предпринимательства. Страховые взносы, НДС и платежи за использование транспорта лежат тяжелым ярмом на плечах бизнесменов. В такой ситуации развивать свое дело, особенно на первых порах, просто невозможно, и предприниматель начинает откладывать оплату «на потом».

ФНС требует взыскать с Вас налоговую задолженность ИП? Были начислены штрафы и пени? Обратитесь к юристу, ведь только опытный специалист сможет доказать, что по закону Вы не должны платить эти суммы.

Сроки Взыскания Налоговой Задолженности С Ип

При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков — следующий день после ее представления.

Минимальный срок на добровольное погашение задолженности, указанной в требовании, — 8 рабочих дней начиная с даты получения требования. Однако этот срок по усмотрению налогового органа может быть увеличен. При этом максимальный предел не установлен.

Срок исковой давности по налогам юридических лиц

Обратите внимание, что юридические лица также как и физические, если не согласны с требованием об уплате налога имеют право обратиться с иском в суд и оспорить постановление о необходимости оплатить задолженность по налогам.

Обратите внимание, что налоговики в любом случае при неисполнении требований вернуть долг обращается в суд для принудительного взыскания задолженности, в данном случае суд определяет правомерность требований взыскание просроченных долгов.

Особенности взыскания задолженности по налогам

С момента получения требования юридическое лицо обязано произвести погашение задолженности по налогам. Если этого не происходит, налоговый орган отправляется в банк, в котором открыт счет юридического лица и отдает решение. Согласно полученному решению долг автоматически списывается со счета.

Если уведомление было направлено в установленные законом сроки, но налогоплательщик не внес оплату, налоговый орган направляет требование о его уплате. В требование прописывается не только сумма долга, но и размер начисленных пеней. Данный документ, согласно закону, должен быть подготовлен и направлен не позднее 3 месяцев, с момента выявления недоимки.

Рекомендуем прочесть: Езда С Белорусскими Номерами В России 2022

Штраф за неуплату налогов ИП

В случае несоблюдения или умышленного нарушения правил учёта прибыли и затрат бизнесмен может быть привлечён к налоговой ответственности по 120 статье НК РФ. В этой ситуации ему назначается штрафная санкция в сумме:

На практике сам факт невнесения оплаты в установленный законом период не является основанием для привлечения ИП к ответственности. Первоначально ФНС должна доказать наличие виновности нарушителя (намеренного занижения налоговой базы, некорректного расчёта суммы сбора и совершения лицом иных неправомерных действий).

Взыскание налоговой задолженности с ип

Многих налогоплательщик интересует вопрос, а есть ли предельный срок, в течение которого налогоплательщики могут требовать оплаты долга. Если внимательно изучить Налоговый Кодекс РФ, то можно понять, что точного срока не существует, а такой срок обязательно должен быть.

Прямой нормы, аналогично ст.196 Гражданского кодекса, в которой был бы четко прописан срок взыскания задолженности по налогам в Налоговом кодексе нет. В то же время стоит отметить, что срок исковой давности для излишне уплаченной суммы налога или пеней Налоговым кодексом предусмотрен и составляет три года.

Срок исковой давности по взысканию налогов

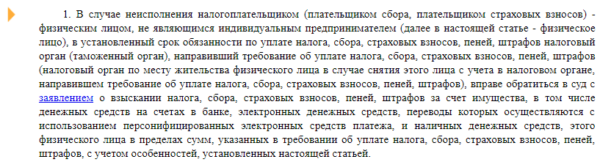

Если в течение трех лет со дня истечения срока исполнения самого

раннего требования об уплате налога, сбора, пеней, штрафов, учитываемого

налоговым органом (таможенным органом) при расчете общей суммы налога,

сбора, пеней, штрафов, подлежащей взысканию с физического лица, такая

сумма налогов, сборов, пеней, штрафов не превысила 3 000 рублей,

налоговый орган (таможенный орган) обращается в суд с заявлением о

взыскании в течение шести месяцев со дня истечения указанного

трехлетнего срока.

Решение о взыскании налога за счет имущества налогоплательщика

(налогового агента) — организации или индивидуального предпринимателя

принимается в течение одного года после истечения срока исполнения

требования об уплате налога. Решение о взыскании налога за счет

имущества налогоплательщика (налогового агента) — организации или

индивидуального предпринимателя, принятое после истечения указанного

срока, считается недействительным и исполнению не подлежит. В этом

случае налоговый орган может обратиться в суд с заявлением о взыскании с

налогоплательщика (налогового агента) — организации или индивидуального

предпринимателя причитающейся к уплате суммы налога. Заявление может

быть подано в суд в течение двух лет со дня истечения срока исполнения

требования об уплате налога. Пропущенный по уважительной причине срок

подачи заявления может быть восстановлен судом.

Какой срок исковой давности по уплате налогов

Срок исковой давности по налоговым правонарушениям такой же, как и при взыскании долга по налогам и пеням. Рассмотренные выше правила и сроки в равной мере относятся и к процедуре взыскания штрафов, начисленных налоговой службой за нарушения в сфере налогов и сборов.

От исковой давности следует отличать давность привлечения к налоговой ответственности – период времени на вынесение налоговой инспекцией решения о начислении штрафных санкций. Этот срок, в силу ст. 113 НК РФ, составляет 3 года с момента совершения нарушения. А при назначении санкций за нарушения, предусмотренные ст. 120 или 122 НК РФ, давностный срок отсчитывается после окончания того налогового периода, в пределах которого они были совершены.

Источник: jurist-161.ru

Срок взыскания налоговой задолженности ип

Недоимка – это сумма налога (сбора), не уплаченная налогоплательщиком в установленный срок ( абз. 2 п. 1 ст. 45 НК РФ ). Также недоимкой может признаваться и излишне возмещенная ранее по решению инспекции сумма налога, которую налоговые инспекторы выявили в ходе проведения выездной или камеральной налоговой проверки. Недоимка формируются со следующего дня после просрочки.

Порядок взыскания налогов с юридических лиц включает в себя несколько этапов.

Направление требования об уплате налога.

Не позднее 3-х месяцев со дня выявления недоимки, налогоплательщику направляется требование об уплате налога. Это письменное извещение налогоплательщика о неуплаченной сумме налога (ст. 69 НК РФ), а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

Требование об уплате недоимки по налогам и начисленным штрафным санкциям должно содержать следующие обязательные требования:

- размер недоимки;

- сроки погашения недоимки;

- сумму пеней, начисленных на сумму недоимки;

- меры по взысканию недоимки.

Требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику в течение 10 дней с даты вступления в силу решения.

Этот этап применяется и в отношении требований об уплате сборов, пеней, штрафов и распространяется на требования, направляемые плательщикам сборов и налоговым агентам.

Обращение взыскания на денежные средства на счетах организации или ИП в банках.

В случае неуплаты или неполной уплаты налога в установленный в требовании срок, обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика в банках.

Взыскание налога производится по решению налогового органа путем направления в банк поручения на списание и перечисление в бюджетную систему РФ денежных средств со счетов организации или ИП.

Решение о взыскании принимается не позднее 2-х месяцев после истечения указанного в требовании срока.

Поручение на перечисление сумм налога в бюджетную систему РФ направляется в банк, в котором открыты счета организации или ИП, в течение 1-го месяца со дня принятия решения о взыскании и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством РФ.

Операции по счетам в банке приостанавливаются для обеспечения исполнения решения о взыскании налога или сбора. Решение о приостановлении операций налогоплательщика-организации по счетам в банке может быть принято не ранее вынесения решения о взыскании налога.

Такое решение принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией этого требования.

Срок исковой давности по налогам: в какой срок налоговые органы могут взыскать задолженность?

Некоторым гражданам поступают уведомления от Налоговой службы Российской Федерации, требующие незамедлительного внесения долгов за давно прошедшие периоды. У кого-то такие новости вызывают раздражение, другие просто расстраиваются, но каждый хочет знать степень законности истребования. Возникает логичный вопрос: какой срок исковой давности по налогам, по окончанию которого инспекция имеет право с помощью судебных разбирательств взыскивать задолженности? В этом материале мы постараемся дать подробный ответ и разобраться нюансах.

Срок исковой давности по налогам

Срок давности по искам

Некоторые люди ошибочно путают гражданскую исковую давность с налоговой. Она длится три года, и многие полагают, что за неуплату , которая должна была произойти в прошедшие 36 месяцев , они прощены и ничего не должны бюджету страны.

Спешим разуверить, общая давность установлена Гражданским Кодексом, и относится к инструментам регулирования правоотношений гражданских, на налоги не распространяясь. Этот нюанс указан в ГК РФ.

Что сказано в Налоговом Кодексе

Документ федерального значения четкой нормы, как в гражданских правоотношениях, не оговаривает. Конкретного срока, после которого необходимо прекратить преследование налогоплательщика по поводу долга перед государственной казной, не существует.

Однако существует норматив, касающийся возвращения средств, взысканных с граждан в большем размере, например, в виде штрафных санкций. Он составляет 36 месяцев, начинает вестись с дня, когда приходит уведомление, содержащее информацию о взыскании средств сверх нормы и излишне произведенных платежах в пользу государства.

Согласно кодексу обязанность по уплате налогов для жителей Российской Федерации носит бессрочный характер. Тем не менее, законно «выбивать» из должника деньги без ограничений по времени нельзя. Официально установлено, что для физических лиц временные рамки на истечение давности по невыплате государству устанавливаются в статье НК №48. Согласно указанной внутри нее информации, инспекция имеет право подать заявление в суд, если задолженность превысила три тысячи рублей. При этом, в обязательном порядке с момента истечения времени, данного на исполнения истребованных в уведомлении действий, должно пройти не более полугода.

Выдержка из статьи 48. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем

Что касается невыплат от организаций, которые «забыли» про полагающиеся к отчислению в бюджет страны средства, инспекция вправе принудительно получить от них задолженность. После отправки на имя организации уведомления, содержащего требования по погашению долга, необходимо дождаться окончания данного на выполнение процедуры срока, равного восьми неделям. Затем выждать не более полугода, и обратиться в суд за разрешением на принудительное взыскание. Это время и будет для организации сроком исковой давности налога.

Получается, что, несмотря на бессрочность обязательств гражданина, принудительно взыскать средства с налогоплательщиков государственные структуры могут лишь в течение определенного времени, окончание которого знаменует прекращение судебных разбирательств, а также отмена возможности их последующего возобновления.

Обязательно проверяйте информацию в НК РФ

Если произошел пропуск установленных законом временных рамок, долги официально признаются, как безнадежно упущенные и согласно указанному основанию списываются.

Помимо прочего, для гражданских финансовых повинностей, носящих характер имущественный (налог на недвижимость, на транспорт), устанавливаются особые правила. По ним инспекция имеет право накапливать и требовать задолженности за 36 месяцев, предшествующих действующему отчетному периоду, в котором гражданину пришло уведомление от структуры, содержащее побуждение к погашению обязательств перед страной. Отнести напрямую временное ограничение к давности нельзя, однако его также следует учитывать, на какой стороне «баррикад» вы бы не находились.

Приведём пример. Вы являетесь должником по отчислениям и в 2016 году получаете письмо в почтовый ящик, содержащее внутри бумажное уведомление о том, что вы обязаны выплатить в бюджет страны налог на транспорт. Выплату должно внести за прошедшие 36 месяцев, то есть с 2015 по 2013 года включительно. Если обнаружите, что от вас ждут оплаты и за 2012 или 2011 года, то требование приобретет статус неправомерного.

Таблица 1. Выводы, по выше указанной информации

| Вывод №1 | Согласно букве закона, обязанность по компенсации плательщиком недоимки государству является бессрочной, без установленной давности. |

| Вывод №2 | Взыскать посредством обращения в суд долги по выплатам инспекция может, лишь уложившись в ограниченный срок. |

| Вывод №3 | Во время процедуры взыскания специалисты инспекции обязаны обращать внимание на правила, касающиеся отчислений за имеющееся у граждан во владении имущество. |

Как определить законность истребования задолженности

- имеют ли место быть нарушения правил исчисления полагающихся государству сумм (для налогов, взымаемых с физических лиц);

- действует ли инспекция правомерно, в установленные Налоговым Кодексом России сроки, принудительно получая с субъекта правоотношений недоимки.

Чтобы определить точку отсчета срока, полагающегося на принудительное взыскание, необходимо узнать дату, когда была обнаружена искомая задолженность. С этого обнаружения и начинается отсчет, а также стартует сам процесс взыскания.

- выездной;

- камеральной;

- проводящейся второй раз.

Если сложится такая ситуация, датой запуска отсчета временного отрезка будет день ее проведения

Если полагающаяся к уплате сумма вписана в декларационный бланк гражданином самостоятельно или же расчет проведен отделением службы, но при этом начисления в казну страны не произошло, недоимка считается обнаруженной на дату, следующую за последним днем предоставленного на уплату периода.

Когда гражданин предоставляет декларационный бланк позже установленных законом рамок, следующий за датой представления декларации день считается началом отсчета.

После выявления суммы долга, установленной в Кодексе, срок на судебные разбирательства между субъектами правоотношения, будет составляться, как сумма следующих периодов:

- нужного на отправку требования по погашению долга;

- ожидания произведения выплат, указанных в официальной бумаге;

- времени для подачи иска и разбирательства.

Суммарно с момента, когда была определена недостача, до задействования суда, проходит около 36 недель, если заявление подается с требованием о ее взыскании из денег должника. Если же погашение планируется за счет имеющегося у него имущества (для физических лиц денеьги также считаются имуществом), то максимальный срок составляет 24 месяца с момента окончания периода, определенного на добровольное погашение задолженности.

Обратите внимание, важно учитывать, что определенное законом на судебные разбирательства время может варьироваться в зависимости от величины задолженности, не выплаченной в государственную казну. Чем он меньше, тем меньше соответственно и срок и наоборот.

Если по прошествии определенного времени на получение недоимки суд дело прекращает, налоговая навсегда теряет возможность получения невыплаченных средств, а также повторного открытия дела о невыплате.

Налоговые правонарушения

Еще один аспект, который вызывает среди налогоплательщиков путаницу, заключается в сравнении исковой давности по налогам и налоговых правонарушений. Вторая категория серьезно разниться с первой, рассматриваемой выше в статье, по многим аспектам. Давайте посмотрим, в чем эти отличия заключаются.

Правонарушители наказываются штрафами

- с момента совершения нарушения;

- с даты, следующей за отчетным периодом, в котором правонарушение произошло.

При этом возможна дифференциация временных отрезков, идущих на привлечение нарушителей к ответственности, которая зависит от типа совершенного проступка. Так, когда гражданин или организация нарушили законодательные нормы, определенные к применению при учете полученных ими доходов, совершенных затрат и имеющихся во владении наименований, подлежащих обложению, либо не выполнили обязательства в установленный буквой закона период, впоследствии уменьшения финансовой базы или другой величины, отсчет по нарушению начинает вестись с даты, следующей за последним днем текущего отчетного периода.

Согласно мнению Высшего Арбитражного Суда Российской Федерации, давностью для этого правонарушения считается первый день налогового периода, следующего за тем, в котором оно совершено. Актуальна эта установка и для тех отчислений, периодом которых являются 12 месяцев.

Во всех оставшихся ситуациях отсчет времени, в которое можно привлечь нарушителя к ответственности, стартует со дня, идущего за датой, в которую произошло нарушение.

Видео — Что грозит за неуплату налогов

Налоговые санкции

Что касается давности для санкций, то есть пеней и штрафов, она также ограничена. Речь идет о средствах, истребуемых в качестве меры ответственности за совершенные правонарушения. Разумеется, такая мера применяется лишь к тем гражданам или организациям, которые получили решение о принудительной выплате, а также штрафа сверху указанной суммы.

Если долг берется с юридического лица или индивидуального предпринимателя, при этом изымается с его банковского счета, то вынести постановление о принудительном получении денежного штрафа можно через восемь недель после окончания срока, отданного на выполнение требований. Если срок окончился, но средства от плательщика так и не поступили, специалисты инспекции могут подать судебное заявление на штрафование. Санкционные платежи в течение последующего полугода должны быть в обязательном порядке уплачены.

Если компания по результатам решения покрывает долг посредством имущества, на получение разрешения о взыскание дается 12 месяцев, отсчет которых стартует после окончания срока, отданного на добровольное внесение средств. Если этот срок был пропущен, контролирующие органы могут подать обращение в суд в течение еще одного года. Получается, максимальная давность по санкциям налогового характера составляет 2 года.

Подведем итоги

Как видите, существующая исковая налоговая давность определяется временем, в течение которого налогоплательщик может одуматься и добровольно внести выплату, а также сроком, в который со злостных нарушителей система принудительно взымает отчисления. Тем не менее, обязанность выплатить государству средства бессрочна.

Внимательно изучите параметры давности

Помимо прочего, следует обратить внимание, что исковая давность имеет множество смежных понятий, описанных в статье. Важно не путать их между собой, так как они друг от друга кардинально отличаются.

Сроки могут увеличиваться и уменьшаться в зависимости от различных обстоятельств, в том числе от размера не выплаченной суммы. Лучше всего перечислять деньги в бюджет страны вовремя, иначе можно оказаться в эпицентре серьезных проблем, и помимо долга в результате выплатить еще и штрафные санкции.

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Понравилась статья?

Сохраните, чтобы не потерять!

Похожие записи

Как рассчитывается налог на квартиру?

Плата за загрязнение окружающей среды

Кто освобождается от уплаты транспортного налога: категории льготников

Источник: nalog-expert.com