2 этап: В случае неуплаты или неполной уплаты налога в установленный в требовании срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в банках.

Указанный этап применяется также в отношении требований об уплате сборов, пеней, штрафов и распространяется на требования, направляемые плательщикам сборов и налоговым агентам, как юридическим, так и физическим лицам.

Срок взыскания налоговой задолженности

Какой срок давности налога предусмотрен в НК? В законодательстве определено две категории отчислений, принудительное удержание которых ограничено во времени. Так, существует срок давности транспортного налога. Он предусматривается в ч.

3 ст. 363 НК. Налог на имущество — второй платеж, принудительное удержание которого также ограничено во времени. В отношении этого платежа действует ФЗ №2003-1.

Кассационный суд, отменяя постановления первой и апелляционной инстанций, указал необоснованность применения индивидуальным предпринимателем льготы. В соответствии с этим требования были удовлетворены и в части удержания недоимки, и по вмененному штрафу за ее допущение. Но вынося решение, кассационный суд не принял во внимание, что налоговая инспекция пропустила срок давности, в пределах которого плательщика можно привлечь к ответственности.

Когда НАЛОГОВАЯ пропустила сроки // РОДНОЙ РЕГИОН 2022

Взыскание задолженности по налогам

- не позднее 6-ти месяцев в течение срока исполнения требования налоговая подает заявление в суд для взыскания с налогоплательщика нужную сумму задолженности в тех случаях, которые предусмотрены пп. 1–4 пункт 2 ст. 45 НК РФ. Согласно положениям пп. 2 п. 2 ст. 45 НК РФ, в указанной ситуации налоговая служба вправе обратиться в судебный орган, только если недоимка обнаружена в результате налоговой проверки и числится за должником более 3-х месяцев. Внесудебное взыскание недоимки в данных ситуациях просто невозможно.

Взыскание задолженности по налогам является бесспорным и в судебном порядке. В первом случае долги взыскивают с расчетных счетов путем инкассо или имущество с помощью судебных приставов. При невозможности взыскания в бесспорном порядке налоговики обращаются в суд.

Срок взыскания налоговой задолженности

Не единожды находясь по разные стороны баррикад в спорах о долгах, мы хорошо изучили методы влияния на должника и способы противоборства с кредитными организациями. Профессиональные знания и большой практический опыт позволяют нам добиваться успеха в делах законными способами.

Взыскание задолженностей любых видов и размеров. Мы работаем с долгами по алиментам на несовершеннолетних детей, невыплатами по долговым обязательствам, денежными компенсациями за причиненный ущерб, невыполненными условиями хозяйственного договора.

Срок Взыскания Налоговой Задолженности С Ип Налоговый Кодекс

Соответственно, возникают такие ситуации, как, например, несвоевременная регистрация собственности. В итоге физлицо, являющееся, по сути, собственником, не платит предусмотренных действующим законодательством обязательных платежей.

В случае если инспектор отказал в возврате или перезачете суммы переплаты, то плательщик вправе в течение 90 дней со дня отказа обратиться в судебный орган для изменения решения ИФНС в принудительном порядке.

Срок Взыскания Налоговой Задолженности С Ип Налоговый Кодекс

Году ип закрыто. спустя 10 лет прислали справочно письмо об имеющейся недоимке и пеням.имеется ли срок давности для предявления ко мне данныч требований?Иных оснований для признания безнадежной к взысканию и списания задолженности по налогам и сборам, пеням и.

Рекомендуем прочесть: Воронеж Льготы По Транспортному Налогу Пенсиоерам

В такой ситуации у налогоплательщика возникает правомерный вопрос каков же срок исковой давности задолженности по налогам и пеням, иФизическое лицо гражданин РФ, в качестве ИП не зарегистрирован ввозит в РФ наличные денежные средства на общую сумму.

Определение сроков давности по взысканию налоговых долгов

На первом этапе оспаривания величины задолженности по налогам граждане могут направить письменную претензию на имя руководителя территориального отделения инспекции либо записаться на личный прием. На рассмотрение жалобы отводится тридцатидневный срок, по окончании которого физлицу будет предоставлено разъяснение или мотивированный отказ.

В отношении юридических лиц и индивидуальных предпринимателей действует обособленный регламент определения величины и сроков уплаты бюджетных взносов. Временной промежуток, на протяжении которого контролирующий орган предъявляет иск в суд, зависит от даты возникновения задолженности.

Срок исковой давности по взысканию налогов

Если в течение трех лет со дня истечения срока исполнения самого

раннего требования об уплате налога, сбора, пеней, штрафов, учитываемого

налоговым органом (таможенным органом) при расчете общей суммы налога,

сбора, пеней, штрафов, подлежащей взысканию с физического лица, такая

сумма налогов, сборов, пеней, штрафов не превысила 3 000 рублей,

налоговый орган (таможенный орган) обращается в суд с заявлением о

взыскании в течение шести месяцев со дня истечения указанного

трехлетнего срока.

Решение о взыскании налога за счет имущества налогоплательщика

(налогового агента) — организации или индивидуального предпринимателя

принимается в течение одного года после истечения срока исполнения

требования об уплате налога. Решение о взыскании налога за счет

имущества налогоплательщика (налогового агента) — организации или

индивидуального предпринимателя, принятое после истечения указанного

срока, считается недействительным и исполнению не подлежит. В этом

случае налоговый орган может обратиться в суд с заявлением о взыскании с

налогоплательщика (налогового агента) — организации или индивидуального

предпринимателя причитающейся к уплате суммы налога. Заявление может

быть подано в суд в течение двух лет со дня истечения срока исполнения

требования об уплате налога. Пропущенный по уважительной причине срок

подачи заявления может быть восстановлен судом.

Срок Взыскания Налоговой Задолженности С Ип Налоговый Кодекс

Выставляется платежное требование на все расчетные счета, все счета блокируют (т. е. платежи отправлять не можете, а все поступления на р/сч списываются по требованию взыскания налогов и, пока не будет погашено (оплачено) счет не разблокируют. Однако если вы вдруг оплатили уже это требование, звоните в налоговую, по доверенности Вам выпишут отзыв (оплату) требования и неситесь во все банки, где открыты счета с бумажкой от налоговой об оплате и закрытии требования, иначе счета разблокируют недели через 2, а вам это надо?

3 года. Скажем вы снимите сейчас, то вам пришлют за предыдущий год, если будете тянуть резину еще 2года, то налоговая может обратится в прокуратуру и в суд+пени+расходы по суду, а если они прошляпят эти 2года, то уже никак не заставят вас платить налог по истечении 3хлет

Срок Взыскания Налоговой Задолженности С Ип Налоговый Кодекс

об установлении факта утраты инспекцией возможности взыскания задолженности. Суд может указать, что вы фактически просите его признать вашу спорную налоговую обязанность прекращенной, а налоговый орган — утратившим возможность (право) на взыскание, что является спором о праве. И в этом случае ваше заявление суд оставит без рассмотрения.

Рекомендуем прочесть: Какие Антенны Установлены Стационарно На Жилых Домах

В этом случае суд ваши требования удовлетворит, потому что ВАС РФ еще в 2009 г. указал, что в справке должна отражаться объективная информация о состоянии расчетов. То есть в ней должны содержаться не только сведения о задолженности, но и указание на утрату инспекцией возможности ее взыскания Постановление Президиума ВАС РФ от 01.09.2009 № 4381/09. В своих решениях суды, как правило, ссылаются на эту позицию ВАС РФ. И в результате вы получите решение суда, в котором будет указано, что налоговый орган утратил возможность взыскания задолженности Постановления Девятого ААС от 15.09.2011 № 09АП-21517/2011-АК, от 22.08.2011 № 09АП-18091/2011-АК; Третьего ААС от 30.08.2011 № А33-4621/2011; Четвертого ААС от 21.09.2011 № А19-5659/2011; Решения Арбитражного суда г. Москвы от 08.08.2011 № А40-38933/11-91-169; Арбитражного суда Свердловской области от 15.08.2011 № А60-17987/2011. При этом формулировки могут быть, например, такие:

Срок давности для выявления и взыскания налоговой недоимки

добрый день! Не совсем понятно:” В 2007 г. юр.лицо приобрело участок земли и практически сразу его продало, но по каким-то причинам документы переделаны не были и все уже забыли эту историю”. Вы сделлки по приобретению и продаже оформляли так, как положено по законодательству, а именно с регистрацией в ФРС?

В ст.397 НК сказано, что уплачивать вы должны земельный налог не более, чем за три налоговых периода, предшествующих периоду направления налогового уведомления об уплате налога (т.е. получено в 14, требовать могут за 13,12,11 – пример). Соответственно вам необходимо вспомнить получали ли вы уведомления за 08-09 годы и если получали, то в каком году. Если выясните, что налоговики не имели права с вас требовать уплаты (период более трех лет), то необходимо подать заявление в суд об отмене судебного приказа, тогда ваше дело будет рассматриваться в обычном порядке с вашем присутствием, где вы сможете заявить ваши возражения (срок на ваши возражения относительно судебного приказа – 10 дней с момента его получения).

Сроки взыскания налоговой задолженности

Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации о сроке исковой давности взыскания недоимки и задолженности по пеням и штрафам письмом от 9 ноября 2011 г. N 03-02-07/1-386 разъясняет следующее. Вопрос: По данным налогового органа ЗАО имеет недоимку по налогам, пеням и штрафам, которая отражена на лицевом счете. ЗАО не признает данную задолженность.

Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Рекомендуем прочесть: Как выписаться из квартиры с детьми

Срок взыскания задолженности по налогам юридического лица

Если кто-то отказывается производить уплату, гос. органы могут подать в суд за невыполнение условий законодателей. Не всегда исполнителям – судебным приставам удается забрать требуемую сумму, и неуплата остается числиться за штрафником.

Эти изыскания утверждены в законном порядке ст. НК № 46, 47. В первую очередь, налоговые органы отправляют в банк поручение о списании со счетов должника денежных средств. Если этого не сделано или на счету у компании нет денег, то налоговые структуры уже обращаются в суд за взысканием.

Какой срок давности по взысканию налогового долга с предпринимателя

- в течение 20 рабочих дней с даты вступления в силу решения по результатам налоговой проверки, если задолженность обнаружена по итогам проверки (п. 2 ст. 70 НК РФ);

- в течение трех месяцев со дня выявления недоимки, если долг обнаружен вне рамок налоговой проверки (п. 1 ст. 70 НК РФ). Если сумма долга менее 500 руб. — в течение одного года со дня выявления недоимки.

В Налоговом кодексе не установлен срок давности, после которого ИФНС уже не вправе взыскать налоговый долг с налогоплательщика. Получается, что налоговая обязанность является бессрочной. Но в Налоговом кодексе предусмотрены сроки, в течение которых ИФНС вправе принудительно взыскать задолженность.

Срок взыскания налоговой задолженности

Тот Гражданский кодекс свидетельствовал о том, что нормы, которые применяются к гражданским искам, не используются относительно нарушений, допущенных в сфере налогообложения. Впрочем, российские законодатели об этом позаботились. Данный момент регулируется уже соответствующими нормами Налогового кодекса, где в статье 113 указан четкий срок – 3 года.

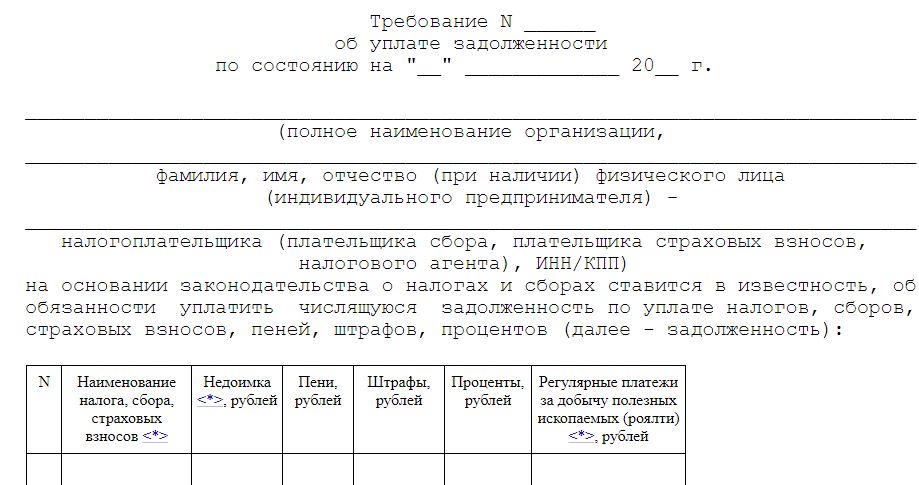

Порядок взыскания долгов Взыскание задолженности по налогам является бесспорным и в судебном порядке. В первом случае долги взыскивают с расчетных счетов путем инкассо или имущество с помощью судебных приставов. При невозможности взыскания в бесспорном порядке налоговики обращаются в суд. Рассмотрим порядок взыскания недоимки по налогам перед бюджетом по этапам. Этап 1. При обнаружении недоимки по налогам инспекция выставляет требование об уплате налога, штрафа, пеней, процентов в следующие сроки:

Каков срок исковой давности по налогам ИП

По наработанной практике, промежуток времени, который отводится для проведения уведомительных и профилактических мероприятий с налогоплательщиком по имеющейся задолженности, равняется максимум 10 месяцам. После этого следует обращение в судебные органы, которые могут своим решением обратить взыскание за счет имущества должника, обычно это объекты недвижимости. Мероприятия по реализации вместе с решением суда занимают около 2 лет, что в сумме делает примерно равным срок давности по налогам ИП со сроком исковой давности в судопроизводстве при ущемлении прав в юрисдикции Гражданского кодекса.

Списание производится на основании решения суда уполномоченными специалистами фискальных органов. Фактически на практике можно припомнить много резонансных случаев по пересмотру налоговых обязательств, значительному их увеличению и большим платежам со стороны налогоплательщиков до начисленных в пользу государства сумм. На деле по выставленному налоговыми органами иску нарушение срока исковой давности, о котором правомочен заявить ответчик, не может быть принято судом в качестве аргумента для отказа в судопроизводстве.

19 Янв 2020 jurist7sib 74

Поделитесь записью

- Похожие записи

Источник: uristnsk.ru

Статья 115 НК РФ (последняя редакция с комментариями). Срок исковой давности взыскания штрафов

1. Налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с организации

и индивидуального предпринимателя в порядке и сроки, которые предусмотрены статьями 46 и 47

настоящего Кодекса, с физического лица, не являющегося индивидуальным предпринимателем, в

порядке и сроки, которые предусмотрены статьей 48 настоящего Кодекса.

Заявление о взыскании штрафа с организации или индивидуального предпринимателя в

случаях, предусмотренных подпунктами 1 — 3 пункта 2 статьи 45 настоящего Кодекса, может быть

подано налоговым органом в течение шести месяцев после истечения срока исполнения требования

об уплате штрафа. Пропущенный по уважительной причине срок подачи указанного заявления

может быть восстановлен судом.

2. В случае отказа в возбуждении или прекращения уголовного дела, но при наличии

налогового правонарушения срок подачи заявления исчисляется со дня получения налоговым

органом постановления об отказе в возбуждении или о прекращении уголовного дела.

Комментарий к Ст. 115 Налогового кодекса

Комментируемая статья определяет срок давности взыскания штрафов, установленный для налоговых органов. Решение о привлечении к налоговой ответственности уже вынесено, но нарушитель не уплатил наложенный на него штраф. У налоговых органов есть право взыскать сумму начисленного штрафа в принудительном порядке, если не истек срок давности, предусмотренный настоящей статьей Налогового кодекса РФ.

В сроки, указанные в п. 1 ст. 115 Налогового кодекса РФ, налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с лиц, совершивших налоговые правонарушения. Порядок и сроки направления в суд заявления о взыскании штрафов зависят от вида субъекта налогового правонарушения.

Налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с организации и индивидуального предпринимателя в порядке и сроки, которые предусмотрены ст. 46 и 47 Налогового кодекса РФ; с физического лица, не являющегося индивидуальным предпринимателем, — в порядке и сроки, которые предусмотрены ст. 48 Налогового кодекса РФ.

Статья 46 Налогового кодекса РФ определяет бесспорный порядок взыскания налогов, сборов, пеней и штрафов с организации, индивидуального предпринимателя, являющегося налогоплательщиком, плательщиком сборов или налоговым агентом, за счет денежных средств на счетах налогоплательщика (плательщика сборов, налогового агента) в банках, а также за счет его электронных денежных средств. Решение о взыскании штрафа принимается после истечения срока, установленного в требовании об уплате штрафа, но не позднее двух месяцев после истечения указанного срока.

Статья 47 Налогового кодекса РФ предусматривает возможность взыскания налогов, сборов, пеней и штрафов за счет иного имущества организации, индивидуального предпринимателя, являющегося налогоплательщиком, плательщиком сборов или налоговым агентом. Взыскание штрафа за счет имущества налогоплательщика (налогового агента) производится по решению руководителя (заместителя руководителя) налогового органа путем направления на бумажном носителе или в электронной форме в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом «Об исполнительном производстве» с учетом особенностей, предусмотренных Налоговым кодексом РФ.

Такое решение принимается в форме постановления о взыскании штрафа. Согласно п. 1 ст. 47 Налогового кодекса РФ постановление о взыскании штрафа за счет имущества налогоплательщика (налогового агента) принимается в течение одного года после истечения срока исполнения требования об уплате штрафа.

Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании штрафа с налогоплательщика (налогового агента), являющегося организацией или индивидуальным предпринимателем. Заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате штрафа. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Статья 48 Налогового кодекса РФ устанавливает судебный порядок взыскания налогов, сборов, пеней и штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем. Согласно п. 2 ст.

48 Налогового кодекса РФ заявление о взыскании штрафа подается в суд общей юрисдикции налоговым органом в течение шести месяцев со дня истечения срока исполнения требования об уплате штрафа, если иное не предусмотрено Налоговым кодексом РФ. Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате штрафа, учитываемого налоговым органом при расчете общей суммы штрафа, подлежащей взысканию с физического лица, такая сумма штрафа превысила 3000 руб., налоговый орган обращается в суд с заявлением о взыскании штрафа в течение шести месяцев со дня, когда указанная сумма превысила 3000 руб. Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате штрафа, учитываемого налоговым органом при расчете общей суммы штрафа, подлежащей взысканию с физического лица, такая сумма штрафа не превысила 3000 руб., налоговый орган обращается в суд с заявлением о взыскании штрафа в течение шести месяцев со дня истечения указанного трехлетнего срока. Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Пункт 1 ст. 115 Налогового кодекса РФ устанавливает специальный срок взыскания штрафов в случаях, предусмотренных подп. 1 — 3 п. 2 ст. 45 Налогового кодекса РФ:

1) с организации, которой открыт лицевой счет;

2) в целях взыскания недоимки, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев:

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), — с соответствующих основных (преобладающих, участвующих) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий);

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), — с зависимых (дочерних) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих, участвующих) обществ (предприятий);

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), — с соответствующих основных (преобладающих, участвующих) обществ (предприятий), если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества основному (преобладающему, участвующему) обществу (предприятию) и если такая передача привела к невозможности взыскания указанной недоимки;

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), — с зависимых (дочерних) обществ (предприятий), если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества зависимому (дочернему) обществу (предприятию) и если такая передача привела к невозможности взыскания указанной недоимки;

3) с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика.

В таких случаях заявление о взыскании штрафа может быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате штрафа. Решение о взыскании штрафа, вынесенное после истечения указанного срока, считается недействительным и исполнению не подлежит. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Пункт 2 комментируемой статьи формулирует иное правило исчисления сроков давности взыскания штрафов в случае отказа в возбуждении или прекращении уголовного дела о налоговом преступлении, но при наличии налогового правонарушения. Срок подачи заявления о взыскании штрафа исчисляется со дня получения налоговым органом копии соответствующего постановления об отказе в возбуждении уголовного дела или о прекращении уголовного дела, вынесенного по правилам Уголовно-процессуального кодекса РФ.

Источник: www.nalkod.ru

Сроки по требованиям об уплате налоговой задолженности и её взыскании в 2023 году

В связи с продолжающимся действием санкций против России, а также введением с 2023 года единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС) Правительство РФ установило на 2023 год особые сроки направления налоговым органом требований об уплате задолженности (недоимки) и принятия ИФНС решений о взыскании налоговой задолженности. В этой статье разбираемся, на что влияют данные изменения.

Особое полномочие

На основании п. 3 ст. 4 Налогового кодекса РФ Правительство России вправе в 2023 году (в 2020 и 2022 г. тоже) издавать нормативные акты, предусматривающие в период до 31 декабря 2023 года включительно, помимо прочего, продление сроков:

- направления и исполнения требований об уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов;

- принятия ИФНС решений о взыскании этих платежей.

Это было сделано, чтобы оперативно реагировать на складывающуюся социально-экономическую обстановку, обусловленную недружественными действиями иностранных государств, вводящих санкционные меры в отношении отраслей российской экономики.

В итоге 30 марта 2023 года вступило в силу постановление Правительства РФ от 29.03.2023 № 500 «О мерах по урегулированию задолженности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, установленных НК, в 2023 году».

Какие сроки продлили и почему

Согласно п. 1 этого документа, предусмотренные Налоговым кодексом предельные сроки направления требований об уплате задолженности и принятия решений о взыскании задолженности увеличены на 6 месяцев. Но не более.

А пункт 2 установил, что с 1 января по 30 июня 2023 не будут начислять пени, если:

- налогоплательщик допустил ошибки при формировании уведомления об исчисленных налогах;

- вообще не направил его в налоговую.

Такое решение кабмина защищает тех налогоплательщиков:

- которые допускали ошибки при направлении уведомлений об исчислении авансовых платежей;

- по которым банки несвоевременно передавали данные в налоговую.

Ведь первая половина 2023 года – это самая активная фаза формирования единого сальдо расчётов с бюджетом. Поэтому в рамках продления указанного срока можно провести дополнительную сверку с налоговым органом.

Это также позволит смягчить условия перехода на единый налоговый счёт и даст возможность привыкнуть к новым условиям расчётов с бюджетом без негативных последствий из-за ошибок в переходном периоде.

Как действует механизм продления срока

Пример расчета срока исполнения требования по новым правилам 2023 года

Организации было вручено требование ИФНС под расписку 3 апреля 2023 г. Срок его исполнения установлен в 20 рабочих дней. Он исчисляется с 04.04.2023 и заканчивается 28.04.2023.

Значит, компания должна погасить задолженность до 28 апреля 2023 г. включительно. При действии общего правила это пришлось бы сделать до 13.04.2023 вкл.

Но перед выставлением требований пользователям личных кабинетов и тем, кто взаимодействует с ФНС по телекоммуникационным каналам связи, будут направлены справки с расшифровкой общей суммы долга по видам налогов и сроками их уплаты.

Таким образом, можно будет сверить данные по своим операциям с информацией налогового органа и уплатить долг, если он подтвержден. Например, при выявлении ошибки можно представить корректное уведомление об авансовых платежах или подать заявление на розыск платежа.

Кроме того, ФНС заверила, что решения о взыскании будут выноситься только при подтверждении корректности отрицательного сальдо налогоплательщика.

Источник: buhguru.com