В 2018 году УСН нужно будет платить по КБК, приведенным в таблице ниже. Коды различаются в зависимости от вида режима УСН и от назначения платежа. Налоги и аванс по УСН платят по дним кодам, пени и штрафы по другим.

Таблица КБК УСН в 2018 году (в том числе для уплаты за 2017 год)

По субъекту налогоплательщика коды не различаются, то есть для предпринимателей и для юридических лиц КБК УСН за 2017 год (доходы минус расходы и доходы) одинаковы. Но коды различны в зависимости от объекта налогообложения.

| КБК УСН — 6 % (доходы) | 182 1 05 010 11 01 1000 110 | 182 1 05 010 11 01 2100 110 | 182 1 05 010 11 01 3000 110 |

| КБК УСН — 15 % (расходы) | 182 1 05 010 21 01 1000 110 | 182 1 05 010 21 01 2100 110 | 182 1 05 010 21 01 3000 110 |

Опубликовали новые КБК #новости #рекомендации #кбк

Источник: russia-in-law.ru

18210501011011000110 кбк расшифровка какой налог

В статье дадим детальную расшифровку КБК 18210501011011000110, расскажем какой налог нужно перечислить по данному коду и где его отразить в платежном поручении.

Расшифровка КБК 18210501011011000110: какой налог в 2019 году

Расшифровка КБК 18210501011011000110

| Часть кода | Что означает |

| 182 | Код администратора платежа — Федеральная налоговая служба |

| 105 | УСН |

| 0101101 | тип бюджета (федеральный), подгруппы, код, подстатья дохода |

| 1000 | налог |

| 110 | налоговые доходы |

В платежном поручении УСН доходы нужно указывать именно КБК 18210501011011000110, как при уплате налога в текущем году, так и за прошлые периоды. Если компании нужно заплатить пени и штрафы, то код будет отличаться двумя цифрами (см. таблицу ниже).

Коды бюджетной классификации для УСН «доходы»

| Налог с доходов 6 процентов | 18210501011011000110 |

| Пени | 18210501011012100110 |

| Штрафы | 18210501011013000110 |

Таким образом, у компаний на УСН с объектом доходы один КБК для налога, один для штрафа и один для пеней.

КБК 18210501011011000110: какое наименование платежа при уплате налога в 2019 году

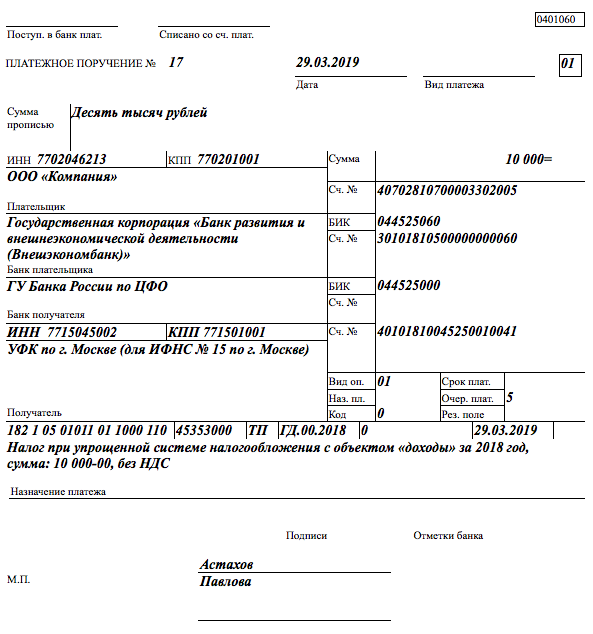

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков. В поле 24 укажите наименование платежа, например «налог при упрощенной системе налогообложения с объектом «доходы» за 2018 год, сумма 10 000 рублей, без НДС». Образец платежки смотрите ниже.

Если указать неверный КБК, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК 18210501011011000110. О кодах рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

Если в платежном документе ошибиться с наименованием кода, то казна может пополниться несвоевременно. Деньги будут числиться, как неизвестные, и об их существовании сможет узнать только Федеральное казначейство, ведь сумма будет находиться на его счетах.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

Одним из известных кодов, применяемых во многих фирмах с упрощенной системой налогообложения (УСН), является 18210501011011000110 – КБК, расшифровку которого необходимо знать в 2019 году, а также какой в этом случае подразумевается налог.

Расшифровка КБК 18210501011011000110

Какой налог платить при ведении той или иной деятельности, интересует многих руководителей организаций и ИП. Выбирая УСН, работодатели сталкиваются с необходимостью применения 18210501011011000110. Это один из КБК, расшифровка которого в 2019 году, как и ранее – налог на упрощенной системе налогообложения, необходимый для отчисления организациями и индивидуальными предпринимателями, у которых объектом налогообложения являются доходы.

Вид расчетного документа

Когда организации платят налоги, пени и штрафа, в платежном получении в графе номер 104 им необходимо прописывать специальный код – КБК. В нем содержатся сведения по проведенному платежу:

- назначение;

- кому адресовано;

- вид оплаты;

- фонд-получатель и др.

Такой код бюджетной классификации отмечается, как при составлении авансовых платежей, так в годовой отчетности. К заполнению платежных документов подлежат как российские компании, так и иностранные, которые получают доход посредством представительства в России.

Как юридические лица, так и физические постоянно работают с кодами бюджетной классификации и вносят их в платежные документы, которые отражают налоги, пошлины, взносы, штрафные санкции, пени и другие платежи.

КБК

Стоит отметить, что КБК 18210501011011000110, в расшифровке которого подразумевается совершенный платеж в 2019 году, применяется для оплаты налогов, пени от определенной категории фирм, ООО, АО, работающих по упрощенной системе. В том случае, если налог рассчитывается в другом порядке, то код будет другим.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему

Напишите свой вопрос Юристу ниже:

182 1 05 01011 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

Коды бюджетной классификации ( КБК ) утверждены Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

С 1 января 2011 года по настоящее время для упрощенной системы налогообложения действуют следующие КБК:

Объект налогообложения УСН — Доходы:

- 1821050101101 2100 110 — пени по налогу

- 1821050101101 2200 110 — проценты по налогу

- 1821050101101 3000 110 — суммы денежных взысканий (штрафов) по налогу

За налоговые периоды, истекшие до 1 января 2011 года :

- 1 Новости

- 3 Рекомендации

- 1 Комментарии

- 1 Налоговый кодекс РФ

- 1 Коды бюджетной классификации

Сотрудники Научно-производственной фирмы «БУХинфо» создали виртуального Индивидуального предпринимателя Воробьянинова Ипполита Матвеевича для помощи Вам!

Расчет налога УСН и взносов в ПФР и ФФОМС, заполнение платёжек, КуДиР и Декларации в 1 файле (MS Excel)!

Источник: nalog-plati.ru

Новости

С 1 января 2011 г. изменились КБК по ЕНВД, ЕСХН и налогу, уплачиваемому по УСН

03 февраля

«О внесении изменений в Приказ ФНС России от 05.12.2008 N ММ-3-1/643»

С 1 января 2011 г. организации и предприниматели, применяющие УСН, уплачивающие ЕНВД и ЕСХН, при заполнении платежных поручений на перечисление обязательных платежей должны указывать новые КБК.

В отношении налогов за периоды до 1 января 2011 г.:

— УСН с объектом «доходы» — 182 1 05 01012 01 0000 110;

— УСН с объектом «доходы минус расходы» — 182 1 05 01022 01 0000 110;

— налог в виде стоимости патента на УСН — 182 1 05 01042 02 0000 110;

— ЕНВД — 182 1 05 02020 02 0000 110;

— ЕСХН — 182 1 05 03020 01 0000 110.

В отношении налогов за периоды после 1 января 2011 г.:

— УСН с объектом «доходы» — 182 1 05 01011 01 0000 110;

— УСН с объектом «доходы минус расходы» — 182 1 05 01021 01 0000 110;

— минимальный налог при УСН — 182 1 05 01050 01 0000 110;

— налог в виде стоимости патента на УСН — 182 1 05 01041 02 0000 110;

— ЕНВД — 182 1 05 02010 02 0000 110;

— ЕСХН — 182 1 05 03010 01 0000 110.

Напомним, что при ошибочном указании старого КБК обязанность по уплате налога все равно считается исполненной, поскольку и в этом случае налог поступает в бюджет. Однако налогоплательщику придется уточнить платеж, подав соответствующее заявление в налоговую инспекцию (п. 7 ст. 45 НК РФ).

Это подтверждают Минфин России и судебная практика (см., например, Письмо от 04.05.2009 N 03-02-07/1-217, Постановления ФАС Московского округа от 15.02.2010 N КА-А41/429-10, от 10.02.2010 N КА-А40/344-10, ФАС Центрального округа от 18.02.2010 N А48-3654/2009). Дополнительные материалы по данному вопросу см. в Энциклопедии спорных ситуаций по части первой Налогового кодекса РФ.

Обзор подготовлен специалистами компании «Консультант Плюс» и предоставлен компанией «КонсультантПлюс Свердловская область» — информационным центром Сети КонсультантПлюс в г. Екатеринбурге и Свердловской области

Источник: consultant-so.ru