Барамия, Н. Э. Основные методы определения ставки дисконтирования при оценке стоимости бизнеса / Н. Э. Барамия. — Текст : непосредственный // Молодой ученый. — 2017. — № 21 (155). — С. 192-195. — URL: https://moluch.ru/archive/155/43696/ (дата обращения: 25.05.2023).

Актуальность темы заключается в сложности расчета ставки дисконтирования при оценке стоимости компании. Важность точного определения ставки дисконтирования обусловлена тем, что ее значение — один из важнейших факторов, оказывающих непосредственное воздействие на итоговое заключение инвестора о выборе направления инвестиций.

С математической точки зрения под ставкой дисконтирования понимается процентная ставка, используемая для пересчета будущих потоков доходов, которых может быть несколько, в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости компании. А с точки зрения экономики «ставка дисконтирования — это требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования». [1, с. 161]

Лекция 3. Основы ставки дисконтирования

При определении ставки дисконтирования учитывается ряд факторов, среди которых:

− наличие у предприятия различных источников привлекаемого капитала, требующих разных уровней компенсации;

− важность учета стоимости денег во времени;

− фактор риска. [3, c. 114]

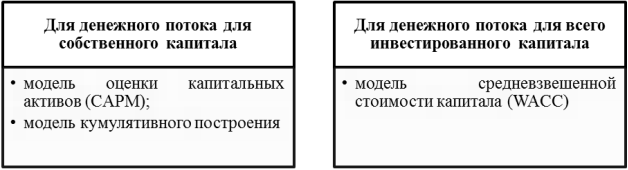

Оценщиками используются различные методы расчета ставки дисконтирования, однако самыми распространенными являются методы, представленные на рис.1. Вычисление ставки дисконтирования обусловлено тем, какой именно вид денежного потока используют в качестве основы для оценки (денежный поток для собственного капитала или же для заемного).

Рис. 1. Методы расчета ставки дисконтирования

В основе модели САРМ и метода кумулятивного построения лежит предположение о том, что инвестор будет рисковать только в том случае, если в результате он получит дополнительную выгоду по сравнению с безрисковыми вложениями (табл. 1).

Расчет ставки дисконтирования для денежного потока для СК

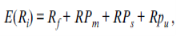

Модель оценки капитальных активов (CAPM)

Требуемая инвестором ставка дохода=

Безрисковая ставка дохода+

+произведение β — коэффициента и разности общей доходности рынка в целом и безрисковой ставки дохода

+премия для малых предприятий

+премия за риск характерный для отдельных компаний

Модель кумулятивного построения

Ожидаемая ставка доходности=

Ставка дохода на безрисковую ценную бумагу по состоянию на дату оценки+

+общая премия за риск для акций

+премия за риск малых компаний

+премия за несистематический риск для конкурентов

Следует отметить положительные и отрицательные стороны моделей. Главным достоинством модели CAPM является то, что в основе модели лежит фундаментальный принцип связи доходности акции рыночного риска. Недостатком заключается в том, что в модели не учитываются трансакционные затраты, налоги и т. п. Также модель включает в себя один фактор (рыночный риск) при оценке доходности акции.

Ставка дисконтирования. Виды и способы расчета

Использовать модель CAPM в российских условиях затруднительно по нескольким причинам:

− в современных российских условиях сложно воспринимать государственные ценные бумаги как безрисковые;

− на показатель общей доходности рынка довольно часто оказывают влияние сторонние факторы, что делает затруднительным их использование как основы для расчета ставки дисконта.

У модели CAPM есть несколько ограничений, которые (при использовании модели в российских условия) могут привести к неточным результатам. Данные ограничения исходят из следующих допущений, положенных в основу модели:

− «все инвесторы избегают риска;

− издержки по совершению сделок не берутся во внимание;

− ставка дохода при предоставлении ссуды и стоимость привлекаемых заемных средств одинаковы;

− рынок характеризуется совершенной делимостью и ликвидностью». [2, 75]

Модель CAPM подразумевает наличие высокоразвитого рынка ценных бумаг и наличие рынка акций оцениваемой компании и/или ее близких аналогов.

Метод кумулятивного расчета сводится к сложению нескольких составляющих. Как и в методе САРМ за основание расчетов принимается ставка дохода по безрисковым ценным бумагам. К ней прибавляются дополнительные премии, вносятся корректировки на действие количественных и качественных факторов риска, связанных с особенностями данного предприятия: корректировка на качество управления компанией; поправка на размер компаний; корректировка на финансовую структуру и иные факторы. [3, c. 124]

Преимущественно в мире используют ставку дохода по долгосрочным государственным долговым обязательствам в качестве безрисковой ставки доходности. Считается, что государство — самый надежный гарант по своим обязательствам.

В России в качестве безрисковой может быть использована ставка дохода по еврооблигациям РФ (евробондам) с различными сроками погашения. Часто используется ставка доходности по еврооблигациям РФ со сроком погашения 10 лет, но исходя из целей оценки могут учитываться и иные сроки погашения облигаций.

По сравнению с моделью CAPM метод кумулятивного построения имеет ряд преимуществ:

− при расчете ставки дисконтирования методом кумулятивного построения не нужен расчет коэффициента β;

− исключаются неточности, связанные с допущениями модели CAPM. Но появляется ряд иных проблем: проблема экспертного обоснования поправок на ряд факторов; проблема соотнесения системы корректировок к условиям РФ.

− Плюсом метода кумулятивного расчета ставки дисконтирования является «адресное» завышение требуемой к проекту доходности в зависимости от выявленных факторов несистематического риска. [2,c.78]

При использовании кумулятивного метода расчета ставки дисконтирования перед оценщиком встает вопрос объяснения применяемых корректировок. Поправки осуществляются экспертом согласно его субъективному мнению. Субъективное мнение оценщика и является главным минусом кумулятивного метода. Также в рамках кумулятивного метода невозможно дать объективные оценки выявленным отдельным факторам несистематического риска, в первую очередь это связано с отсутствием необходимого объема накопленной статистики. [3, с. 128]

Согласно модели WACC, часто применяющейся при проведении инвестиционных расчетов, стоимость капитала рассчитывается как сумма взвешенных ставок отдачи на собственные и заемные средства, где в качестве весов выступают доли заемных и собственных средств в структуре капитала, при этом ставка отдачи на заемный капитал должна быть уменьшена на ставку налога на прибыль предприятия. Формула расчета ставки дисконтирования согласно модели WACC выглядит следующим образом:

kd — стоимость привлечения заемного капитала;

tc — ставка налога на прибыль предприятия;

wd – доля заемного капитала в структуре капитала предприятия;

kp – стоимость привлечения акционерного предприятия;

wp – доля привилегированных акций в структуре капитала предприятия;

ks — стоимость привлечения акционерного капитала;

ws — доля обыкновенных акций в структуре капитала предприятия. [1, с. 164]

Стоимость заемного капитала рассчитывается согласно затратам на его привлечение. Этими затратами являются выплаты по кредитам и займам. В практической деятельности доля собственного и заемного капитала рассчитывается согласно бухгалтерской отчетности. Стоимость заемного капитала исправляется с учетом ставки налога на прибыль.

Однако при применении модели WACC возникает ряд проблем:

− существуют различные методы расчета стоимости составляющих WACC;

− подходы к определению таких понятий, как «стоимость капитала» и «цена капитала» разнятся.

Следствиями перечисленных проблем является то, что:

− показатель средневзвешенной цены капитала в практике фактически не применяется;

− финансовые аналитики довольно часто подгоняют значение WACC под нужный для инвестора уровень.

Процесс определения ставки дисконтирования является субъективным, он может стать инструментом управления стоимостью проекта. Каждый из представленных методов расчета ставки дисконтирования имеет как преимущества, так и недостатки. Целесообразно рассчитывать ставку дисконтирования несколькими способами и сопоставлять получившиеся результаты. Данный подход поможет сделать выбор в ситуации, когда выбор метода неочевиден и затруднителен.

- Грязнова А. Г., Федотова А. М. Оценка стоимости предприятия (бизнеса). — М.: Интерреклама, 2003. — 544 с.

- Лукашов Н. В. Обобщенный анализ методов адекватного выставления ставки дисконтирования при инвестиционном проектировании // Инновации. — 2014. — № 5. — С. 76–80.

- Щербаков В. А., Щербакова Н. А. Оценка стоимости предприятия (бизнеса). Омега-Л, 2012. – 288 с.

Основные термины (генерируются автоматически): CAPM, WACC, ставок дохода, заемный капитал, кумулятивное построение, ставок дисконтирования, денежный поток, несистематический риск, основа модели, стоимость привлечения.

Похожие статьи

Ставка дисконтирования с учетом риска и методы ее определения

ставок дисконтирования, WACC, ROE, собственный капитал, страновой риск, риск, заемный капитал, кумулятивное построение, среднеотраслевая рентабельность активов, ROA.

Ставка дисконтирования как ключевой элемент в оценке.

ставок дисконтирования, риск, задействованный капитал, WACC, собственный капитал, проект, CAPM, оценка эффективности, инвестиционный проект, премия.

Определение ставки дисконтирования при оценке.

Наиболее часто при инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

Использование метода дисконтирования денежных потоков при.

В данной статье представлена оценка стоимости организации доходным подходом на основе метода дисконтирования денежных потоков на примере ООО «Агра-Кубань». Ключевые слова: оценка стоимости, организация, денежный поток, ставка дисконта.

Стратегии инвестирования в биржевые активы: акции

Денежный поток на инвестированный капитал (free cash flow to firm или FCFF) — поток для всех инвесторов: и акционеров и кредиторов; дисконтируется по ставке средневзвешенной стоимости капитала (weighted average cost of capital или WACC), так как именно она.

Расчет средневзвешенной стоимости капитала WACC на.

WACC, CAPM, собственный капитал, заемный капитал, долговая нагрузка, средневзвешенная стоимость капитала, требуемая доходность, модель, суверенный риск, модель оценки.

Оценка стоимости предприятия методом дисконтирования.

денежный поток, ставок дисконтирования, собственный капитал, постпрогнозный период, прогнозный период, стоимость предприятия, текущая стоимость, доходный подход, собственный оборотный капитал.

Оценка риска при определении современной стоимости.

PV-современная стоимость денежных средств, d — ставка дисконта, %; t — период планирования, лет.

Ставка дисконтирования, принятая в данной модели, отражает влияние на денежный поток четырех факторов

Возможности использования модели прогнозирования денежных.

FCF, свободный денежный поток, поток, DCF, собственный капитал, темп роста, заемный капитал, ставок дисконтирования, расчет, постпрогнозный период.

Ставка дисконтирования с учетом риска и методы ее определения

ставок дисконтирования, WACC, ROE, собственный капитал, страновой риск, риск, заемный капитал, кумулятивное построение, среднеотраслевая рентабельность активов, ROA.

Ставка дисконтирования как ключевой элемент в оценке.

ставок дисконтирования, риск, задействованный капитал, WACC, собственный капитал, проект, CAPM, оценка эффективности, инвестиционный проект, премия.

Определение ставки дисконтирования при оценке.

Наиболее часто при инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

Использование метода дисконтирования денежных потоков при.

В данной статье представлена оценка стоимости организации доходным подходом на основе метода дисконтирования денежных потоков на примере ООО «Агра-Кубань». Ключевые слова: оценка стоимости, организация, денежный поток, ставка дисконта.

Стратегии инвестирования в биржевые активы: акции

Денежный поток на инвестированный капитал (free cash flow to firm или FCFF) — поток для всех инвесторов: и акционеров и кредиторов; дисконтируется по ставке средневзвешенной стоимости капитала (weighted average cost of capital или WACC), так как именно она.

Расчет средневзвешенной стоимости капитала WACC на.

WACC, CAPM, собственный капитал, заемный капитал, долговая нагрузка, средневзвешенная стоимость капитала, требуемая доходность, модель, суверенный риск, модель оценки.

Оценка стоимости предприятия методом дисконтирования.

денежный поток, ставок дисконтирования, собственный капитал, постпрогнозный период, прогнозный период, стоимость предприятия, текущая стоимость, доходный подход, собственный оборотный капитал.

Оценка риска при определении современной стоимости.

PV-современная стоимость денежных средств, d — ставка дисконта, %; t — период планирования, лет.

Ставка дисконтирования, принятая в данной модели, отражает влияние на денежный поток четырех факторов

Возможности использования модели прогнозирования денежных.

FCF, свободный денежный поток, поток, DCF, собственный капитал, темп роста, заемный капитал, ставок дисконтирования, расчет, постпрогнозный период.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Для инвесторов: что такое ставка дисконтирования

Давайте сегодня разберемся в том, что такое ставка дисконтирования. Это важное понятие, которое пригодится любому инвестору. Из этой статьи вы узнаете, зачем нужна ставка дисконтирования, где она используется и какие есть методы ее расчета.

Что такое ставка дисконтирования

Если говорить простыми словами, ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. Она помогает привести будущие денежные потоки к единому знаменателю и, за счет этого, выбрать из нескольких вариантов инвестиций самый выгодный.

Если оперировать математическими категориями, то дисконтирование — это процесс, обратный начислению сложных процентов. Легче всего разобраться на примере:

Предложение банка — вклад на два года под 10% с капитализацией процентов. Допустим, вы хотите узнать, сколько денег нужно положить в банк, чтобы через два года забрать 200 тысяч рублей:

200 000 рублей = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

Х = 165 289, 25 рублей.

Получается, сегодня вам нужно вложить 165 289, 25 рублей, чтобы через 2 года получить 200 тысяч рублей.

У ставки дисконтирования можно выделить несколько значений:

- Требуемая доходность

Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

- Затраты на капитал, которые придется покрывать в будущем

Например, вы решили открыть бизнес и берете кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Чтобы проект был прибыльным, будущие доходы от бизнеса должны быть выше ставки дисконтирования (процента по кредиту). Если у проекта несколько источников финансирования, нужно считать ставку дисконтирования для оценки минимальной прибыльности производства. Если неправильно рассчитать ставку дисконтирования, можно потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню. Например, понять, какова будет чистая доходность инструмента/бизнеса с учетом других условий (взятого кредита, инфляции и т.д.).

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

В экономике существует много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто. Давайте рассмотрим основные методы расчета ставки.

Методы расчета ставки

Методов очень много, поэтому разумнее выделить группы методов и разобраться с ними:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний.

- Модели на основе премий за риск.

- Модель WACC при смешанном финансировании.

Теперь давайте разберемся с некоторыми методами поподробнее:

«Интуитивный» метод

В этом случае инвестор сам определяет ставку дисконтирования, исходя из своих ожиданий и желаний. Это субъективный метод. Здесь нет места сложным математическим формулам. К примеру, инвестор может просто сложить безрисковую доходность и инфляцию для определения ставки.

Метод на основе экспертной оценки

Этот метод основан на оценках экспертов-инвесторов, в нем тоже не используют математические расчеты. Определение ставки происходит на комиссиях экспертов, где они обсуждают и голосуют за варианты ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Этот метод тоже считается субъективным.

Аналитические методы

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний. Рассмотрим два вида аналитического расчета.

1. Расчет на базе показателей рентабельности

В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA. Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Что такое ставка дисконтирования и что о ней должен знать инвестор

Мультипликаторы позволяют быстро сравнить несколько компаний из одной отрасли. Для глубокой оценки бизнеса аналитики используют другой, более трудоёмкий метод — дисконтирование денежных потоков.

Ставка дисконтирования по методу CAPM

RE = Rf + β * (Rm — Rf), где

RE — ставка дисконтирования;

Rf — безрисковая ставка;

Rm — средняя доходность по рынку (например по индексу МосБиржи);

β — коэффициент чувствительности акции к колебаниям доходности рынка.

Для оценки ставки дисконтирования WACC (Weighted Average Cost of Capital) нужны доли собственного и заёмного капитала, их стоимость и ставка налога на прибыль. Стоимость собственного капитала — это доходность, которую инвесторы получают от компаний за вложения в собственный капитал, она равняется ставке CAPM.

Стоимость заёмного капитала — процент, под который компания занимает деньги. Как считают в ВШЭ, инвестор может просто посмотреть доходность к погашению облигаций компаний. Некоторые компании в презентации для инвесторов указывают средневзвешенный процент выплат по долгу.

Идея в том, что будущие денежные потоки от собственных проектов должны превышать затраты на их осуществление. Модель рассчитывает минимально допустимую доходность проектов.

Ставка дисконтирования по методу WACC

WACC (%) = ωs* ks + ωd *kd (1 – T) , где

ωs — стоимость собственного капитала (ставка CAPM) %;

ks — доля собственного капитала, %;

ωd — стоимость заёмного капитала (YTM), %;

kd — доля заёмного капитала, % ;

T — эффективная ставка налога на прибыль, %.

Для примера сравним две компании из нефтяной отрасли: «Лукойл» и «Татнефть» (данные Conomy.ru).

| «Лукойл» | 1,379 | 17,66 | 13,45 | 7,21 | 19,65 | 16,25 |

| «Татнефть» | 0,767 | 11,14 | 4,91 | 7,21 | 22,73 | 11,22 |

Как рассчитать стоимость компании

Ставка дисконтирования помогает рассчитать дисконтированный денежный поток (DCF). В методе DCF считается, что справедливая стоимость компании определяется суммой будущих денежных потоков. Она показывает, справедливо ли рынок оценивает компанию.

Модель DCF — это расчёт свободного денежного потока (FCF) с учётом ставки дисконтирования. FCF (free cash flow) — это количество свободных денег в компании после уплаты налогов, процентов и капитальных затрат. Компания может сохранять их на счетах или потратить на выплату дивидендов, погашение долгов, выкуп акций и покупку новых активов.

Показатель FCF можно найти в отчётности компаний по МСФО. Например, FCF «Татнефти» в 2019 году составлял 152,8 млрд руб.

Главное в методе DCF — оценить будущие денежные потоки. Для компаний со стабильным бизнесом их можно рассчитать с помощью темпов роста в прошлом. Например, если за последние 5 лет FCF компании в среднем рос на 5 % в год, в модели DCF можно сделать допущение, что и в следующие 5 лет рост составит 5 %. Более точные оценки могут быть в прогнозах компании или аналитиков.

Коэффициент дисконтирования

КД = 1 / (1 + R) * n, где

R — ставка дисконтирования,

n — время до конца срока инвестиций (в месяцах или годах).

Чтобы рассчитать DCF за один год, нужно умножить годовой FCF на коэффициент дисконтирования. Математически дисконтирование обратно начислению сложных процентов. Сложные проценты увеличивают стоимость капитала с каждым годом, а коэффициент дисконтирования — уменьшает.

Обычно DCF рассчитывают на 5 лет вперёд. В этом случае нужно суммировать дисконтированные потоки этих лет, учитывая уменьшение коэффициента. Например, компания X в 2019 году имела FCF 100 млрд руб., ставка дисконтирования для нее — 10 %, а прогнозные темпы роста — 5 %. Сумма DCF за пять лет в таком случае составит 435,81 млрд. руб.

| КД | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | |

| FCF | 100 | 105,00 | 110,25 | 115,76 | 121,55 | 127,63 |

| DCF | 95,45 | 91,12 | 86,97 | 83,02 | 79,25 | |

| Сумма DCF | 435,81 | |||||

| ТС | 2552,56 | |||||

| Стоимость | 2988,38 |

Наконец, чтобы посчитать стоимость компании, нужно сложить сумму DCF с терминальной, или остаточной стоимостью (ТС) — оценкой стоимости компании в последний прогнозный период. Это цена, за которую компанию можно продать. ТС рассчитывается по формуле Гордона.

Терминальная стоимость компании из примера составила 2552,56 млрд руб., справедливая — 2988,38 млрд руб. Её нужно сравнить с рыночной стоимостью: если она выше рыночной, значит, компания недооценена и её акции ещё могут вырасти.

Например, дисконтированные потоки компании «Лукойл» , по расчетам сайта Conomy, составляют 1,37 трлн руб., а ТС — 1,45 трлн руб. Справедливая стоимость компании по DCF — 2,82 трлн руб. Это меньше, чем рыночная капитализация на Мосбирже (на 1 августа 2020 года), 3,5 трлн руб. Возможно, инвесторы ожидают от компании более быстрых темпов роста, чем в прошлом.

Формула Гордона

ТС = FCF последнего периода / (ставка дисконтирования — темпы роста)

Запомнить

- Ставка дисконтирования оценивает снижение стоимости денег в будущем.

- Ставку можно рассчитать методами CAPM или WACC.

- Ставка дисконтирования помогает рассчитать дисконтированный денежный поток (DCF). Справедливая стоимость компании — сумма будущих денежных потоков и терминальной стоимости.

- Если справедливая стоимость выше рыночной — компания недооценена, если ниже — переоценена.

Источник: dokhodchivo.ru