Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью «Рассылки» или «Статистики разделов» на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания.

Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь «Расширенным поиском». Возможна также подборка по теме.

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток.

Орская хроника, 21 сентября 2013 г.

Субсчет.ру , 30 июня 2009 г.

Налог на прибыль: учет расходов на страхование гражданской ответственности за неисполнение обязательств по договору о реализации туристского продукта

Налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе учитывать в составе расходов при определении налоговой базы по налогу расходы по страхованию гражданской ответственности за неисполнение обязательств по договору о реализации туристского продукта и расходы на страхование арендуемого муниципального помещения.

Об этом Письмо Минфина РФ от 20.05.2009 N 03-11-09/179.

В соответствии с пп. 7 п. 1 ст. 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения уменьшают полученные доходы на расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации.

В соответствии со ст. 3 Закона Российской Федерации от 27.11.1992 N 4015-1 »Об организации страхового дела в Российской Федерации» страхование осуществляется в форме добровольного и обязательного страхования.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков в соответствии с Гражданским кодексом Российской Федерации (далее — ГК РФ), Законом о страховании и содержат основные положения об объекте страхования, о страховой сумме, страховом тарифе, страховых случаях и др.

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования.

Согласно ст. 4.1 Федерального закона от 24.11.1996 N 132-ФЗ »Об основах туристской деятельности в Российской Федерации» (далее — Закон о туристской деятельности) одной из форм финансового обеспечения туроператора является договор страхования гражданской ответственности за неисполнение или ненадлежащее исполнение туроператором обязательств по договору о реализации туристского продукта (договор страхования гражданской ответственности туроператора). При этом из Закона о туристской деятельности не вытекает, что такой договор является обязательным.

Другой формой финансового обеспечения туроператора является банковская гарантия исполнения обязательств по договору о реализации туристского продукта.

При этом туроператор вправе выбрать одну из указанных форм финансового обеспечения.

Согласно положениям ст. 936 ГК РФ обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком.

В случае выбора туроператором в качестве финансового обеспечения банковской гарантии договор страхования гражданской ответственности не заключается.

Заключение туроператором договора страхования гражданской ответственности, в случае выбора им данной формы финансового обеспечения, не может свидетельствовать о том, что такое страхование является обязательным.

Согласно ст. 17.1 Закона о туристской деятельности, предусматривающей формы финансового обеспечения туроператором, договор страхования ответственности туроператора может быть заключен со страховой организацией, зарегистрированной на территории Российской Федерации и имеющей право (лицензию) осуществлять страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору.

Учитывая изложенное, страхование гражданской ответственности за неисполнение или ненадлежащее исполнение туроператором обязательств по договору о реализации туристского продукта является добровольным.

Страхование арендуемого туроператором помещения осуществляется на основании правил страхования, утвержденных страховщиком, и договора страхования, заключенного со страховой организацией, имеющей лицензию на проведение такого страхования.

Согласно п. 4 ст. 935 ГК РФ в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, в том числе обязанность страхования имущества — на договоре с владельцем имущества или учредительных документах юридического лица, являющегося собственником имущества, такое страхование не является обязательным.

Источник: www.insur-info.ru

Олагается ли данные расходй НДФЛ для физического лица, наше предприяти е работает на упрощенной системе налогообложения; (доход).

ООО; перечислило из расчетного счета средства для приобретеня саноторных путевок для своих работников в страховую компанию, путевки были выданы работникам. Олагается ли данные расходй НДФЛ для физического лица, наше предприяти е работает на упрощенной системе налогообложения; (доход).

Страховая компания предоставила нформацию в ИМНС для обложения НДФЛ, утверждая, что наступил страховой момент по нашему договорй по добровольному страхованию.

С уваженем Людмила Ивановна.

Ответы на вопрос (1):

29.07.2010, 14:08,

г. Нижний Новгород

Что у Вас за такое ООО ,у которого бухгалтерия не может Вам разъяснить порядок, существующий в соц.страхе.

Если нет — наймите — будет приходящий бухгалтер (внештатный).

Обращайтесь в СОЦСТРАХ по месту регистрации Вашего ООО.

И читайте НК РФ.

А страховые компании не занимаются путевками для отдыха, а страхуют от несчастных случаев и т.д.

Если Вы не согласны с Решением ИФНС — направляйте ей письмо , а потом обжалуйте в судебном порядке.

Страховая компания №2 отказывается возмещать расходы на независимого оценщика: правомерно ли это?

ДТП в соседнем городе. В нашем городе офиса страховой компании виновника ДТП нет. (страховая компания №1). Позвонили по телефону в страховую компанию №1, узнали что можно все оформить через нашу страховую компанию (страховая компания №2). Сдали все документы в страховую компанию №2, но вот возмещать расходы на услуги независимого оценщика не хотят, сказали что оценка будет за наш счет. Правомерно ли это?

Добровольное страхование работников подрядчика: кто несет ответственность в случае страхового случая?

Хотим заключить договор с подрядчиком на оказание услуг, которые будут связаны с командированием их работников на опасные объекты. Договор возможно заключить только на условиях добровольного страхования работников подрядчика силами и за счет нашей компании. Вопрос: если мы заключим договор страхования со страховой компанией на страхование работника подрядчика, то при наступлении страхового случая кто будет нести ответственность перед работником — мы или страховая компания?

Отказ страховой компании выплатить страховую сумму по договору страхования жизни: есть ли у сотрудника право на требование?

Мое предприятие застраховало меня как сотрудника по договору страхования жизни на 5 лет. Взносы все были перечислены в течение 4 лет полностью с расчетного счета. По окончании договора страхования уже ликвидатор этого предприятия потребовал у страховой компании вернуть все ранее перечисленные взносы на счет фирмы в счет долгов по аренде при закрытии фирмы.

На основании этого требования ликвидатора. Страховая компания отказалась выплатить мне страховую сумму по полису. Есть ли у меня законное право потребовать страховую сумму со страховой компании согласно договора и полиса.

Суд обязал страховую компанию выплатить требуемую сумму.

Летом в 2008 году я обратился в суд о том, что страховая компания не выплачивает согласно договору страхования КАСКО денежные средства за поврежденное транспортное средство. Суд обязал страховую компанию выплатить требуемую сумму. Спустя почти 2 месяца после вынесения решения Мирового судьи, страховая компания перечислила на мой счет указанную сумму, однако в связи с тем, что она не уложилась в установленный срок, предоставленный для добровольного исполнения, Судебный пристав-исполнитель вынес «постановление об обращении взыскания на денежные средства» и принудительно перечислил на мой счет денежные средства со счета страховой компании, исполняя решение Мирового судьи.

В настоящее время, ссылаясь на ст.1102 ГК РФ, страховая компания в судебном порядке требует взыскать с меня денежные средства, которые она в 2008 году перевела на мой счет, исполняя судебное решение, при это нарушив сорок исполнения.

Правомерно ли требование страховой компании?

Оформление кредита в Банке Хоум Кредит: отказ страховой компании ООО ППФ Страхование и возможность возврата страховой премии

При оформлении кредита в Банке Хоум Кредит был навязан страховой полис Страхование отнесчастных случаев и болезней на срок кредита 36 месяцев, страховая премия 21455 руб. Кредит погасил через месяц. Написал заявление об отказе от договора страхования в страховую компанию ООО ППФ Страхование жизни. Страховая компания отказала.

Вопрос: Законно ли отказала страховая компания?

Могу ли я вернуть страховую премию?

С уважением Вадим.

Пенсионерку обманули при открытии вклада: как вернуть средства у страховой компании?

Пенсионерка 78 лет обратилась в банк для открытия банковского вклада сроком на 1 год. При открытии вклада выяснилось, что еще необходимо при открытии вклада «МТС Доходный» подписать договор страхования жизни от ООО «АльфаСтрахование-Жизнь» сроком на 3 года с получением дополнительного дохода по программе «Капитал в Плюс».

Пенсионерка засомневалась в открытии данного вклада на таких условиях, т.к. страховка жизни ей была не нужна. Однако, сотрудник банка уговорила ее открыть вклад и «впарила» страхование жизни. Сотрудник банка ввела в заблуждение пенсионерку, что никаких здесь рисков нет, договор страхования можно досрочно расторгнуть без потери своих средств, можно получить дополнительный доход и не нужно платить налог с полученного дохода. При этом 50% внесенных пенсионеркой в кассу банка суммы положили на вклад, а 50% от внесенных средств банк перевел в страховую компанию, как страховую премию по договору страхования жизни. Пенсионерка была уверена, что деньги находятся в банке.

Через полгода пенсионерка досрочно расторгла договор банковского вклада, банк вернул деньги (50% от внесенных в кассу банка). Пенсионерка поинтересовалась о второй части внесенных ею денег при открытии вклада, банк ее отправил решать вопрос самостоятельно со страховой компанией. Страховая компания ответила, что досрочно вы можете расторгнуть договор только по выкупной сумме. Это не 100%, а всего 75% от страховой премии. При этом никакой дополнительный доход не выплачивается.

Пенсионерка написала заявление в страховую компанию о расторжении договора и возврате 100% своих средств (страховая премия). Страховая компания просит оформить пенсионерку заявление о расторжении договора с выплатой выкупной суммы. Пенсионерка с этим не согласна. Страховая компания никакие средства пока не вернула пенсионерке.

Как получить пенсионерке свои средства у страховой компании ООО «АльфаСтрахование-Жизнь»?

Можно признать договор страхования недействительным, т.к. пенсионерку сотрудник банка обманула, предоставила недостоверную информацию, ввела в заблуждение при оформлении вклада? Сама пенсионерка подписала договор страхования, доверившись сотруднику банка, не читая этот договор (18 листов) из-за проблем со зрением (катаракта одного глаза).

Как лучше поступить пенсионерке в данной ситуации?

Как изменить вид налогообложения индивидуального предпринимателя консалтинговой компании с доходов 6% на доходы минус расходы

Как можно исправить вид налогооблажения индивидуального предпринимателя консалдинговой компании доходы 6% на доходы минус расходы? Компания принимала входящие средства на свой счёт и перечисляла третьим лицам по договорам, деньги на счету компании не задерживались. За это компании предоставлено вознаграждение в виде небольшого %.Но так как изначально был выбран не тот вид системы налогооблажения, компании предстоит выплатить 6% от всей суммы поступивших средств, но таких средств нет у компании, так как они перечислялись третьим лицам и не составили дохода. Возможно ли исправить эту ошибку в выборе вида налогоблажения и как доказать, что поступившие средства не составили дохода?

Страховая компания отказала в расторжении договора страхования недвижимости на основании требования о предоставлении

Недвижимость находится в ипотеке. Согласно договора с банком о ежегодном страховании, недвижимость была застрахована. С момента страхования прошло 14 дней, мы обратились в страховую компанию с просьбой расторгнуть договор страхования. Получили отказ. Страховая компания для расторжения договора требует предоставить справку из банка о закрытии ипотечной за должности.

Правомерны ли действия страховой компании? Если нет, как нам поступить и на какой закон опиратся. Спасибо!

Отказ страховой компании в расторжении договора страхования недвижимости находящейся в ипотеке

Недвижимость находится в ипотеке. Согласно договора с банком о ежегодном страховании, недвижимость была застрахована. С момента страхования прошло 14 дней, мы обратились в страховую компанию с просьбой расторгнуть договор страхования. Получили отказ. Страховая компания для расторжения договора требует предоставить справку из банка о закрытии ипотечной за должности.

Правомерны ли действия страховой компании? Если нет, как нам поступить и на какой закон опиратся. Спасибо!

Вопрос о возврате 500 рублей: основание для требования у страховой компании

Год назад страховая компания перечислила мне лишние 12 тыс. руб. за ДТП. Месяц назад компания подала на меня в суд, с требованием вернуть 12 тыс. долга + 500 руб за возмещение расходов по госпошлине. Не дожидаясь суда, я сходил в страховую компанию и оплатил 12500 руб. Мой представитель предоставил в суд документы о оплате долга и отказе страховой компании от иска.

Суд постановил, что я должен вернуть страховой компании 12000 руб, которые они мне излишне перечислили. Расходы по госпошлине должны вернуть страховой компании. Вопрос: Могу я потребовать у страховой компании вернуть свои 500 рублей? На каком основании они с меня их взыскали? Заранее спасибо!

Источник: www.9111.ru

Налоговый вычет за страхование жизни

На взносы по договору добровольного страхования жизни предоставляется налоговый вычет. В статье разберем, кто может на него претендовать, чему равна сумма выплат, как правильно оформить документы на вычет по страхованию жизни в 2023 году, и другие важные нюансы.

Что такое возврат налога за страхование жизни

Добровольное страхование жизни — программа накопления и инвестиций, при которой страховая премия выплачивается в случае смерти клиента или по достижении им определенного возраста.

Как и любой другой вычет, социальный налоговый вычет за страховку предоставляется только налогоплательщику НДФЛ по ставке 13% или 15%.

За своих сотрудников подоходный налог выплачивает работодатель, ежемесячно отчисляя в бюджет государства 13% из зарплаты сотрудника. Именно эти деньги после применения налоговой льготы возвращаются на счет налогоплательщика.

Фото: Сумма к возврату по вычету за СЖ

Если такого дохода нет или он не облагается налогом, налоговый вычет при инвестиционном или накопительном страховании жизни получить нельзя. Например, пенсионеры, студенты, родители в декретном отпуске, индивидуальные предприниматели на УСН, самозанятые не платят НДФЛ по ставке 13% и претендовать на налоговый возврат не могут.

Но если у представителя из перечисленных категорий появляются налогооблагаемые доходы, например, пенсионер сдает в аренду квартиру и платит 13% с дохода, то у него возникает право на возмещение НДФЛ. Часть уплаченного налога возвращается на счет налогоплательщика.

Специалист по налогообложению • Стаж 10 лет

На возврат НДФЛ при страховании жизни может претендовать любой налогоплательщик, для этого необходимо декларировать доходы. Обращайтесь к нашим экспертам: в течение 2 дней мы заполним вашу декларацию 3-НДФЛ, учтем все причитающиеся вам льготы и предоставим документ в формате pdf и xml.

Условия для предоставления вычета

Социальный налоговый вычет за страхование жизни появился в НК РФ в 2015 г., когда статья 219 Налогового кодекса была дополнена соответствующими условиями. Они действуют в отношении лиц, оплативших страховку из собственных средств. Это значит, что деньги не возвращаются застрахованному лицу, если страховые взносы поступили от другого человека или от работодателя.

Социальные вычеты регулирует Налоговый кодекс (ст. 219 НК РФ). Предусмотрено несколько видов социальных льгот по следующим расходам:

За лечение и лекарства

Негосударственное пенсионное обеспечение

Добровольное пенсионное страхование

Накопительная часть пенсии

Независимая оценка квалификации

Также существуют дополнительные условия, при которых возможен возврат подоходного налога за страхование жизни. О них — ниже.

Срок действия ДСЖ

Минимальный срок действия договора на добровольное страхование жизни — 5 лет. Договор ДСЖ со страховой компанией может быть заключен и на меньший срок, но в этом случае налоговое возмещение по страхованию жизни не предоставляется.

В 2022 г. Ильин заключил договор накопительного страхования жизни на 6 лет. Теперь Ильин имеет право ежегодно возвращать до 13% от своих взносов в пределах установленного лимита.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Ежегодная автоматическая пролонгация договора — препятствие для возврата налога. Например, документ заключен на 1 год и, если он не расторгается ни одной из сторон, ежегодно продлевается. В этом случае даже если ДСЖ просуществует 5 лет, вернуть налог за страхование жизни не удастся.

В 2022 г. Семенов заключил ДСЖ на 1 год с ежегодной автоматической пролонгацией. Когда в 2023 г. Семенов подаст в ИФНС документы, чтобы вернуть 13 процентов за страхование жизни, ему будет отказано.

За кого можно получить вычет за страхование

Возврат НДФЛ со страхования жизни будет одобрен, если страховка оформлена на самого плательщика или на члена его семьи (пп. 4 п. 1 ст. 219 НК РФ):

- супруга (-у), включая вдову или вдовца;

- родителей и усыновителей;

- детей, в том числе усыновленных или находящихся под опекой или попечительством.

Возраст детей значения не имеет, и договор разрешается заключить на совершеннолетнего ребенка. Если родители производили на него взносы, они имеют право обратиться в ФНС и оформить получение налогового вычета. Платежи необходимо подтвердить платежными документами на имя плательщика.

Важно! За членов семьи возможно получить и другие социальные компенсации. В некоторых случаях есть ограничения по возрасту детей, а состав родственников различается. Поэтому обращайте внимание на правила оформления каждого из вычетов.

Какие расходы принимаются к вычету

При заключении добровольного страхования жизни возврат предоставляется только на расходы по строго определенным страховым случаям:

- дожитие до определенного возраста;

- смерть застрахованного лица по любой причине.

Риски, связанные с несчастным случаем или болезнью, в расчете социальной льготы не участвуют.

Размер вычета на ДСЖ

Социальный вычет, в который входит налоговый вычет на страхование жизни, ограничен суммой 120 тыс. рублей за один налоговый период. На счет налогоплательщика возвращается до 13% от фактических затрат в пределах этой суммы (абз. 8. п. 2. ст. 219 НК РФ). Максимальный размер возврата составляет 15 600 рублей (13% * 120 000).

Часть социальных льгот работает по иным правилам:

- на дорогостоящее лечение лимит отсутствует и возврат 13% доступен от всех затрат;

- пожертвования на благотворительность — сумма возврата зависит от годового дохода налогоплательщика.

- расходы на обучение ребенка — максимальная сумма на обоих родителей составляет 50 тыс. рублей ежегодно, то есть вернуть получится не более 6 500 рублей (13% от 50 000).

Фото: Документы для ФНС на возврат за СЖ

Налоговую льготу рассчитывают по расходам и доходам за аналогичный период. Например, при оплате взносов в 2022 г. налогооблагаемой базой для расчета служит доход за 2022 г. Значит, вернуть налоговый вычет получится только в пределах налога, уплаченного за тот же период. Если годового НДФЛ не хватает для получения полного возврата, недополученный остаток не переносится и аннулируется.

В 2022 г. Павлов подписал 5-летний договор и произвел взносы на 80 тыс. рублей. Тогда же он оплатил лечение на 60 тыс. рублей. Суммарный размер социальных вычетов не может быть больше 120 тыс. рублей. Поэтому, несмотря на общие расходы в размере 140 тыс. рублей, Павлов вернет 15 600, то есть 13% от максимально возможной суммы.

Возврат НДФЛ за страхование жизни разрешается оформить в течение 3 лет после того, как были произведены расходы. Так, декларацию на расходы в 2022 г. можно подать в 2023, 2024 или 2025 гг. В 2023 г. оформляется льгота за 2022, 2021 и 2020 гг. Более ранние периоды в расчет не попадут.

Специалист по налогообложению

При расчете вычета учитывайте, что сумма возврата не может превышать сумму подоходного налога, уплаченного в течение отчетного периода. Чтобы не потерять положенные по закону деньги, обращайтесь к нашим экспертам: мы проверим документы и в течение 2 дней заполним вашу декларацию 3-НДФЛ.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Как получить вычет за комбинированную страховку

Налоговым кодексом не предусмотрены выплаты по иным расходам, кроме расходов по дожитию застрахованного лица до определенного возраста или в связи со смертью застрахованного.

Чтобы оформить вычет, в договоре страхования необходимо отделить взносы, не связанные с дожитием и смертью застрахованного. Такая возможность имеется в момент оформления полиса и позже, при подготовке документов на социальную льготу.

Для этого достаточно обратиться в страховую компанию и попросить предоставить справку с суммами по каждому виду рисков. Справка служит основанием для заполнения декларации 3-НДФЛ и прикладывается к другим документам для инспекции.

В 2022 г. Ухов заключил комбинированный контракт на добровольное страхование жизни и здоровья, то есть дополнительно оплатил риски от несчастных случаев и болезней. Годовой взнос составил 90 тыс. рублей. Ухов заранее попросил разделить статьи расходов и выделил 50 тыс. рублей на ДСЖ. В итоге у инспектора не возникнет вопросов, и в 2023 г. Ухов вернет 6 500 рублей (13% * 50 000).

Если договор заключен до 1 января 2015

Возврат налога на страхование жизни предоставляется налогоплательщикам с 1 января 2015 г. Несмотря на то, что ранее этой даты НК РФ не содержал такой вид льготы, ее можно с определенными ограничениями получить по тем договорам, что были заключены до 2015 г.

Первое общее ограничение: договор ДСЖ заключен не менее чем на 5 лет. Второе: компенсация предоставляется только на взносы, начиная с 2015 года.

Сейчас эта информация скорее познавательная, чем прикладная, так как в 2023 г. льготу можно получить только по расходам 2022, 2021 и 2020 гг. Все предыдущие периоды в расчете льготы не участвуют.

В 2014 г. Котов заключил 10-летний договор страхования жизни и регулярно уплачивал страховые взносы. О том, что по этим расходам возможно вернуть подоходный налог, Котов не знал. В 2023 г. он подал три декларации: по взносам за 2022, 2021 и 2020 гг.

Вычет за страхование жизни по кредиту

При оформлении кредита банки, как правило, требуют страхование заемщика — его жизни, здоровья и прочего. Так они снимают собственные финансовые риски. Несмотря на то, что плательщиком по ДСЖ выступает сам застрахованный, получить налоговый вычет по страховке жизни для ипотеки он не сможет.

Дело в том, что условия «кто платит, тот и возвращает деньги» недостаточно. Важно еще и то, кто выступает выгодоприобретателем по ДСЖ. В данном случае это банк. Именно финансовая организация, предоставившая кредит, получит выплату при наступлении страхового случая.

В 2022 г. Павлов заключил с банком договор ипотеки. Условием банка по предоставлению кредита было страхование жизни, здоровья, имущественных интересов и титульного страхования заемщика. Банк выступал выгодоприобретателем. Павлову будет отказано в предоставлении социальной льготы.

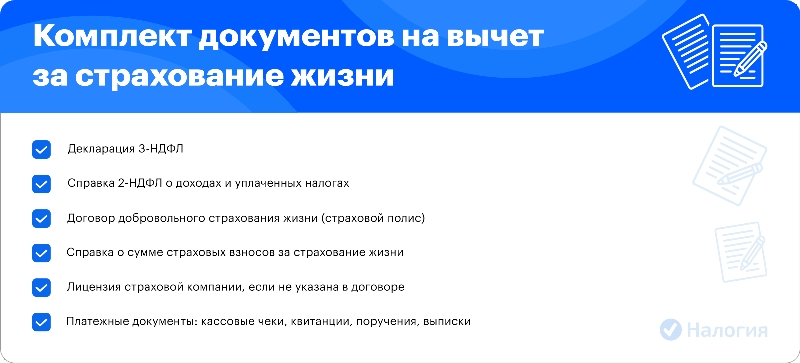

Документы для налогового вычета по ДСЖ

Чтобы вернуть часть расходов, необходимо подготовить пакет подтверждающих документов и передать его в инспекцию по месту постоянной регистрации. Перечень документов:

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- договор добровольного страхования;

- лицензия страховой компании на осуществление деятельности;

- платежные документы на оплату страховых взносов;

- заявление на возврат.

С 2020 г. заявление уже входит в состав декларации и писать его отдельно не нужно.

Необходимо иметь в виду, что трехлетний срок считается от даты подачи заявления, а не от подачи декларации. Если налоговую декларацию за 2020 г. подать в конце 2023 г., а заявление на возврат 3-НДФЛ приложить в январе 2024 г., то в предоставлении льготы будет отказано. В этом случае с момента подачи заявления пройдет более 3 лет.

ИФНС рассматривает документы до трех месяцев. Затем, по окончании камеральной проверки, в течение 10 дней выносится решение о выплате. Еще месяц потребуется на перечисление средств на счет налогоплательщика.

Результат камеральной проверки появится в Личном кабинете налогоплательщика на официальном сайте ФНС.

Образец заявления

Перечень необходимых документов для оформления налогового вычета за добровольное страхование жизни за 2022 год

Частые вопросы

Заключил страхование жизни на 3 года, а потом продлил его. Смогу вернуть налог?

Если срок в ДСЖ прописан менее 5 лет, ФНС откажет в предоставлении льготы, даже если вы продлите взаимоотношения со страховой компанией.

Не работаю и налоги не плачу. Как мне вернуть 13% от взносов за полис?

Если у вас нет налогооблагаемых источников дохода, то права на вычет у вас нет и вернуть налог вы не сможете.

Оплачиваю инвестиционное страхование жизни бывшей жены. Смогу ли оформить льготу?

Согласно семейному кодексу, бывшие супруги не являются родственниками. Получить социальный налоговый вычет по ИСЖ по расходам за бывшую супругу не удастся.

Сколько раз я могу получить налоговый вычет, если застраховал жизнь?

Вы можете получать его ежегодно вплоть до расторжения ДСЖ. Главное условие — договор должен быть заключен на срок не менее 5 лет.

За какой период можно получить возврат НДФЛ по страхованию жизни?

Возмещение за страхование жизни разрешается оформить по взносам за последние 3 года. Так, в 2023 г. получится учесть расходы в 2022, 2021 и 2020 гг.

Заключение эксперта

Возврат налога осуществляется по общим правилам. Получить налоговый вычет за страхование жизни возможно только за те годы, в течение которых были уплачены страховые взносы, и только по 5-летним договорам. Декларация 3-НДФЛ подается в ФНС не ранее чем на следующий год после платежа. Также обратите внимание, что налоговый вычетпредоставляется только за 3 последних года.

Публикуем только проверенную информацию

Источник: www.nalogia.ru