Подбор кредита

Кредитный рейтинг

Потребительские кредиты

Рефинансирование

Автокредиты

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Страхование

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Займы онлайн

Займы на карту

Займы без отказа

Займы с плохой КИ

Займы без процентов

Банкротство

Лучшие займы

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Ипотечные кредиты

Вторичное жилье

Новостройки

Строительство дома

Рефинансирование ипотеки

Ипотека в новостройках ПИК

Страхование ипотеки

Рейтинг банков

Список банков

Отзывы о банках

Подбор кредитной карты

Кредитные карты

Дебетовые карты

Рейтинг банков

Список банков

Отзывы о банках

Накопительные счета

Валютные вклады

Вклады для пенсионеров

Вклады с пополнением

Куда вложить деньги

Брокерское обслуживание

Инвестиции в МФО

Рейтинг банков

Список банков

Отзывы о банках

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Банковские гарантии

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Программирование

Управление

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Список школ

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Инвестиции

Недвижимость

Страхование

Страховые компании в России

Поиск по названию

Все услуги Каско ОСАГО Страхование туристов Страхование недвижимости ДМС Страхование от несчастного случая Страхование жизни

Капитал Лайф Страхование Жизни

ВСК

8 800 775-15-75

Зетта Страхование

8 800 700-77-07

РСХБ-Страхование

8 800 700-45-60

Тинькофф Страхование

8 800 755-80-00

Ренессанс Страхование

8 800 333-88-00

СберСтрахование

Югория

8 800 100-82-00

Абсолют Страхование

+7 495 025-77-77

Ингосстрах

+7 495 956-55-55

Показать ещё 10 страховых компаний

Оставьте отзыв

Расскажите о своём опыте использования страховых услуг

Часто ищут

- Каско

- ОСАГО

- Электронный полис ОСАГО

- ОСАГО с доставкой

- ОСАГО без ограничений

- Продлить ОСАГО

- Страхование для путешественников

- Страхование недвижимости

- Каско на Audi

- Каско на BMW

- Каско на Hyundai

- Каско на Kia

- Каско на Mitsubishi

- Каско на Opel

- Каско на Renault

- Каско на Skoda

- Каско на Citroen

- Выбор автомобиля

- Отзывы о Каско

- Отзывы об ОСАГО

- Отзывы о ВЗР

- Каталог страховых компаний

- Страховка ОСАГО на авто

- Выбрать авто для страхования

Мобильное приложение

Позволяет оформлять услуги, следить за кредитным рейтингом

и хранить полисы. Для установки наведите камеру на QR-код

ООО «Сравни.ру» осуществляет деятельность в сфере IT: сервис предоставляет онлайн — услуги по подбору финансовых продуктов, а также распространению рекламы организаций — партнеров в сети Интернет

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта sravni.ru. Подробнее об условиях использования.

Источник: www.sravni.ru

Как запустить свой страховой бизнес

Яндекс.Бизнес для предпринимателей

Приведёт к вам клиентов, пока вы занимаетесь другими делами. Реклама будет работать сама, о вашем бизнесе узнает аудитория Яндекс Карт и Поиска. Тысячи предпринимателей уже оценили эффективность сервиса!

Заниматься страхованием выгодно. Рейтинговое агентство АКРА опубликовало данные, свидетельствующие о том, что рентабельность капиталовложений в этой отрасли вдвое превышает средний показатель прибыльности по стране. Такая привлекательность, казалось бы, должна побуждать каждого инвестора и предпринимателя открыть страховой бизнес в Москве или другом крупном российском городе, и спокойно богатеть с каждым днем. Но не все так просто. Для начала следует разобраться в сути дела и рассмотреть разные варианты действий.

Понятия, связанные со страховым бизнесом

Основные бизнес-процессы страховой деятельности развиваются в четырех направлениях. Она одновременно может рассматриваться как:

- система общественно-экономических отношений;

- род деятельности;

- вид бизнеса;

- способ защиты финансово-имущественных интересов.

Наиболее часто встречающееся в различных источниках определение содержит ярко выраженную тавтологию:

Страховой бизнес — это деятельность по защите интересов (нивелированию рисков, компенсации возможных убытков и т. д.) субъектов, при которой используются методы страхования на договорной основе.

Эта формулировка уязвима с современной точки зрения. В ней учтена возможность осуществления деятельности только непосредственного страховщика, в то время, когда услугу оказывают и другие лица (брокеры, актуарии, агенты). В ряде случаев принципы организации страхового бизнеса не предполагают заключения специального договора. Действуют законодательные акты, автоматически устанавливающие обязательства по защите интересов потребителей от рисков (например, на транспорте).

Таким образом, понятие нуждается в расширенном толковании. В процесс вовлечены все заинтересованные участники, а сам он намного сложнее схемы, описанной в определении.

Характеристика и структура страхового бизнеса вписывается в сферу общественного производства, но обладает рядом особенностей:

- Продолжительность периода потребления. В отличие от большинства услуг, страхование не является разовой сделкой. Экономические отношения между продавцом и покупателем длятся на протяжении срока действия договора (формального или обусловленного законодательством).

- Перманентный «режим ожидания». Получив оговоренную плату, страховщик всегда должен быть готовым к событию (страховому случаю), влекущему выплату возмещения.

- Особое психологическое состояние. Клиент, оплатив полис, получает взамен не только возможность компенсации убытков, но и спокойствие, входящее в цену предоставленной услуги.

- Материализация при неблагоприятных обстоятельствах. Денежную форму компенсация приобретает только при наступлении страхового случая.

Эти и другие особенности страховой организации задают условия ее успешного функционирования:

- Наличие специального фонда, служащего источником выплат.

- Создание системы компенсации последствий страховых случаев.

Наполнение страхового фонда осуществляется за счет взносов, уплачиваемых страхователями. При этом сумма возмещения, как правило, существенно превосходит стоимость полиса. Прибыльность деятельности зависит от соотношения поступающих и выплачиваемых средств.

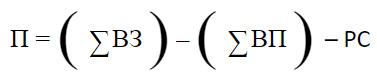

Суть страхового предпринимательства выражается формулой:

|

Где:

Та же формула, но в упрощенном виде: «грязная» прибыль = суммарная страховая премия – сумма взносов – текущие издержки.

Естественно, что чем больше будет выплат, тем меньшим окажется доход. В идеальном варианте страховые случаи не наступают, и издержки ограничиваются текущими расходами (арендой офиса, зарплатой сотрудников, ЖКХ и т. д.). Отрицательное значение П повлечет банкротство.

Взносы определяют риски страхового бизнеса. В основе подсчета лежат вероятностные показатели пожара, затопления, болезни, смерти и других безрадостных событий, указанных в договоре. Для их вычисления применяются сложные математические инструменты и данные статистики.

Принцип, «чем больше, тем лучше», в данном случае не работает. Слишком высокие взносы отпугнут клиентов и побудят их создавать собственные резервные фонды на «всякий несчастный случай». К тому же, на рынке страхования действует сильная конкуренция.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Типы страховых организаций: какой бизнес реально открыть

Страховой вид бизнеса в России существует в трех организационных формах:

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Брокер как бы находится между двух огней: он заинтересован в соблюдении интересов обеих договаривающихся сторон, которые нередко противоречат друг другу. Источником прибыли, в отличие от СК, для СБ служит не страховая премия, а комиссия, которую платит клиент.

Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто.

Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Стать страховым агентом проще всего. Для этого не обязательно быть юридическим лицом. Лицензия не нужна. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая выплачивает вознаграждение за каждого клиента. Главная проблема состоит в поиске страхователей.

Конечно, предприятие в виде агентства, имеющее офис, вывеску и рекламные возможности, действует успешнее обычного гражданина, предлагающего оформить полис, что называется, «на коленке». Впрочем, и физическим лицам место на рынке находится.

Рентабельность страхового агентства

Пример бизнес-плана страховой компании мы рассматривать не будем. Руководители банков и предприниматели, сумевшие заработать сотни миллионов на уставной капитал, и так знают вероятную доходность подобных структур. Опираясь на доступные данные, попробуем оценить рентабельность страхового агентства.

Требуется начальная инвестиция в пределах от ста до четырехсот тысяч рублей. В эту сумму входят расходы на аренду помещения, рекламу, мебель, оргтехнику и оплату счетов ЖКХ в период «раскрутки». Затраты окупятся в течение полугода, если агентство обеспечит своему владельцу ежемесячную чистую прибыль около 70 тыс.

Отдельного внимания заслуживает оплата труда персонала. Желательно, чтобы агенты имели опыт работы в страховом бизнесе, но это не обязательно – можно научить. Вознаграждение состоит из двух неравных частей. Оклад обычно назначается небольшой, на уровне минимальной зарплаты или чуть выше. Основной упор делается на премию, составляющую приблизительно 20% от стоимости проданных полисов.

Поиск клиентов лучше систематизировать. Определенное количество потребителей услуги придут в офис сами, благодаря рекламе, и с ними важно грамотно работать, доходчиво объясняя преимущества каждого из предложений. «Свободная охота» ведется на основе личных связей и знакомств. Особое внимание следует уделять корпоративным клиентам, но получить кого-то из них – большая удача. Крупные предприятия обращаются напрямую в страховые компании в расчете на скидку. Обычно они ее получают.

Маркетинг и продвижение страхового агентства

Доступность входа в страховой бизнес порождает высокую конкуренцию со стороны многих других агентств. Необходимо выделиться, для чего маркетологи рекомендуют использование нестандартных методов продвижения этого специфического продукта. По понятным причинам готовых рекомендаций нет, но есть направления, в которых целесообразно прилагать усилия. Преимущества необычных подходов в том, что они существенно снижают расходы и действуют более эффективно. Рассмотрим их:

- «Партизанская» реклама. Использование ярких и шокирующих средств продвижения приводит к тому, что потенциальные клиенты рассказывают другим людям об увиденных событиях и объектах, удививших их. Например, прием одной голландской страховой компании, поместившей изображения разных бедствий на легких конструкциях, вместе с предложением немедленно позвонить по указанному телефону, дал хороший результат.

- Эпатаж. Следует осторожно относиться к использованию в слоганах двусмысленностей на грани приличия, но при соблюдении разумных пропорций они привлекают внимание и запоминаются.

- Флешмобы. Прием не новый. В США, в 40-е годы начали рекламировать торговые марки во время джазовых концертов. С поправкой на современность можно сделать публичную акцию короткой, и обойдется она недорого.

- Необычные услуги в прайс-листе. Один из признаков страхового риска – реальность угрозы нежелательного события. Если это правило слегка нарушить, есть шанс запомниться. Примеры: страховка от проигрыша в лотерее, встречи с динозавром или похищения марсианами.

Конечно, стандартные методы рекламы действуют надежнее, но эффект от необычных подходов может оказаться непредсказуемо сильным.

Заключение

Организация и развитие страхового бизнеса представляет собой сложную комплексную задачу. Его наиболее доступной формой является создание агентства, предоставляющего консультационные и посреднические услуги. Открытие страховой компании или брокерской конторы требует крупных инвестиций.

Источник: delen.ru

Зачем бизнесу страхование: обзор страховых продуктов

Мы не задумываемся о страховании, пока не произойдет какая-то непредвиденная ситуация. Но лучше быть заранее готовым ко всему, чем кусать локти и искать пути выхода. Сегодня мы поговорим о страховании бизнеса: какие виды страхования есть, какой полис стоит приобрести, а какую программу можно подключить, чтобы избежать предпринимательских и других рисков.

Страхование для компаний, предоставляющих бухгалтерские услуги

Финансы любят порядок. Если что-то будет упущено, то организация может понести не только серьезные финансовые убытки, но и получить проблемы с налоговыми органами. Сейчас все больше организаций свои финансовые и бухгалтерские вопросы передают решать на аутсорсинг или квалифицированным профессионалам бухгалтерского дела. Но ошибки могут допустить все.

Современные аутсорсинговые и консалтинговые компании выбирают страхование своих рисков. Это позволяет обеспечить себя дополнительной защитой профессиональных действий, получить важный пункт в повышение рейтинга благонадежности своих услуг. Поэтому наличие такой страховой защиты стоит проверять еще до заключения договора обслуживания с аутсорсинговой организацией.

С помощью страхования аутсорсинговая компания защищена перед своими клиентами (заказчиками и другими лицами) от возможных случаев:

- Непредвиденных (непредумышленных, случайных) ошибок при оформлении документов, постановки и восстановлении бухгалтерского учета, расчетах налогов, заработной платы, кадровых вопросов, письменных консультаций и др.

- Повреждения или утраты документов заказчика.

Страхование аудиторской организации

От деятельности аудитора зависит, как будет работать, развиваться организация, для которой готовится аудиторский отчет. При проверке финансового состояния организации аудитор дает оценку действий компании, предоставляет рекомендации по устранению недостатков работы и дальнейшему развитию бизнеса, а в некоторых случаях может спасти организацию от рискованных действий и финансового краха.

Поэтому риски аудитора могут возникнуть из-за допущенных им ошибок при проверке бухгалтерского и налогового учета, деклараций, постановки и восстановления учета, некорректного консультирования и рекомендации.

Чтобы обезопасить как свою работу, так и бизнес клиента (заказчика) от существенных финансовых и репутационных потерь, уже просто необходимо иметь страховой полис ответственности при осуществлении аудиторской деятельности.

Страхованием могут быть компенсированы убытки, которые возникнут у заказчика аудиторских услуг, включая и его упущенную выгоду, дополнительные расходы и средства, затраченные на защиту аудитора в судебных разбирательствах, если дело будет решаться в судебном порядке.

Если вы частный аудитор или владелец (руководитель) аудиторской компании, рассмотрите вопрос страхования — размер страховых взносов за такой полис намного ниже тех затрат, которые вы можете понести в случае ошибки, а клиенты лояльнее к организациям, которые дают гарантии возмещения возможных убытков.

Если Вы — заказчик аудита, то обратите внимание не только на репутацию аудитора и членство в саморегулируемой организации (без него проводить аудит такая компания права не имеет), но и на наличие гарантий и обязательств по возмещению убытков на случай ошибок аудитора, в т.ч. через механизм страхования.

Оформите страхование ответственности аудитора в «Ингосстрахе» — это повысит рейтинг компании в глазах клиентов.

Страхование имущества и гражданской ответственности арендаторов

Не всегда недвижимость (складское или жилое помещение, торговые площади, офисы) находится в собственности, часто необходимые площади просто арендуют.

Это особенно удобно, если помещение нужно на ограниченный срок. Например, поступает крупная партия товара, который будет реализовываться покупателю по госконтракту небольшими партиями. Обычно компания не хранит товар, а сразу направляет его клиентам, поэтому для хранения этой партии ей приходится снять склад, а после того, как контракт закончится, договор аренды будет прекращен.

Однако в период аренды помещения могут произойти непредвиденные ситуации, в которых может быть нанесен ущерб имуществу арендатора или арендодателя:

- Пожар или затопление.

- Стихийное бедствие — ураган, штормовой ветер, наводнение и т. д.

- Кража имущества и др.

Для этих случаев также существуют продукты страхования. Можно застраховать гражданскую ответственность арендатора перед третьими лицами, например арендодателем или другими арендаторами по соседству; а также защитить свое имущество, которое находится на арендованной территории.

Существуют и особые виды страхования, например страхование ответственности арендаторов при проведении строительно-монтажных работ.

Обычно для того, чтобы застраховать недвижимость, представитель страховой компании должен выехать на место и осмотреть ее, дать оценку рискам. Но сейчас получить подробную информацию о здании, его владельцах, состоянии и т. д. можно удаленно, онлайн, поэтому и полис оформить можно через интернет.

За несколько минут полис можно оформить на сайте «Ингосстраха» — посчитайте стоимость полиса (можно внести в него сразу несколько объектов), изучите договор и оплатите продукт. Полис придет к вам на e-mail.

Этот вид страхования выгоден и арендодателю, и арендатору:

- Арендодатель сможет с уверенностью сдавать помещение в аренду и не бояться неправомерных действий арендатора.

- Арендатор будет спокойно оставлять свое имущество в арендованном помещении, и не бояться, что с ним что-то случится.

Страхование ответственности директоров

Управление даже небольшой компанией — это высокая степень ответственности. Да, на эту ступень карьерной лестницы приходят уже с внушительным багажом знаний и опыта, но о человеческом факторе забывать не стоит. Можно ошибиться при выборе контрагента или не согласовать вовремя крупную сделку с учредителями, или решиться на слишком рискованные действия — это может принести компании убытки.

Если вы занимаете должность директора, страхование ответственности убережет вас от затрат в случае убытков предприятия, предъявления претензий от клиентов, сотрудников или партнеров.

Это не значит, что после страхования можно рисковать и ошибаться направо и налево. Умышленные действия директора, приведшие к убыткам и тем более к банкротству, нарушающие закон, под покрытие не подпадают. Действовать застрахованному руководителю нужно также предусмотрительно и рассчитывать свои шаги наперед.

Страхование ответственности оценщика и оценочной компании

Обязательное наличие полиса страхования своей ответственности для оценщика, как и для оценочной компании, уже не в новинку. Выполняя требования Федерального закона № 135-ФЗ от 29.07.1998 «Об оценочной деятельности в Российской Федерации», оценочное сообщество дополнительно обеспечивает себя гарантией и рейтингом доверия перед своими клиентами. Поэтому очень важно, чтобы приобретаемый страховой полис полностью отвечал не только требованиям законодательства, но гарантировал получения возмещения заказчиков оценочных услуг, на случай если оценщик или оценочная компания

В Ингосстрахе мы строго следим за корректностью и юридически правильно оформленных документов, полностью соответствующих требованиям законодательства. Кроме того, рекомендуем свои клиентам рассматривать приобретение расширенного пакета страхового продукта по страхованию ответственности оценщика и оценочной компании, включающего в себя дополнительную защиту самого оценщика или оценочной компании на случай судебных разбирательств.

СПАО Ингосстрах

Страхование ответственности компании и генерального директора

- #страхование

- #генеральный директор

- #страхование ответственности

- #Ингосстрах

- #аудиторская компания

- #бухгалтерский аутсорсинг

- #аутсорсинговая компания

Источник: www.klerk.ru