Содержание

Введение

1.Факторы специфики деятельности страховых организаций

2. Особенности налогооблагаемой базы и налогообложения

страховой организации

3. Налогообложение обособленных подразделений страховых организаций

Заключение

Список использованной литературы

Введение

Особенности налогообложения страховых организаций.

Фрагмент работы для ознакомления

Согласно п. 3 ст. 346.12 Налогового Кодекса РФ не вправе применять упрощенную систему налогообложения страховые организации (страховщики).

При этом, страховой агент или брокер осуществляет вспомогательную деятельность в сфере страхового дела. Такое мнение высказано и в Письме Минфина России и ФНС России от 22.10.2007 N 02-6-10/325.9

Согласно п. 3 ст. 346.12 НК РФ не вправе применять упрощенную систему налогообложения страховщики, а поскольку страховые агенты и брокеры осуществляют другой вид деятельности, они при выполнении прочих условий, предусмотренных главой 26.2 Налогового Кодекса РФ, вправе перейти на упрощенную систему налогообложения на общих с другими налогоплательщиками основаниях. Такое мнение приведено и в Письме Минфина России и ФНС России от 22.10.2007 N 02-6-10/325.10

Где начать карьеру страхового агента: страховая компания или брокер?

На сегодняшний день практически не встречаются отказы в переходе страховыми агентами и страховыми брокерами на упрощенную систему налогообложения со стороны налоговых органов. Но ранее налоговые органы пытались подвести деятельность страховых агентов и брокеров под страховую, но суды полностью поддерживали налогоплательщиков. Таким образом, применение упрощенной системы налогообложения страховыми агентами и страховыми брокерами возможно, а отказ налоговых органов предпринимателям — страховым агентам или страховым брокерам в переходе на УСН будет неправомерен.

До 2007 г. учетная политика для бухгалтерского учета и для налогообложения страховых организаций была единой. С 1 января 2007 г. у всех страховых организаций возникла обязанность иметь учетную политику для налогообложения. При этом не определено, будет это отдельный документ или особый раздел общего документа по учетной политике. В специализированной печати есть аргументы и за, и против первого из упомянутых вариантов.

Можно отметить, что в большинстве стран не существует отдельного документа по учетной политике для налогообложения, так как она является составной частью пояснительной записки. С этой точки зрения в будущем более целесообразным было бы учетную политику для налогообложения страховых организаций представлять в виде отдельного документа.

Налоговый учет базируется на первичных учетных документах страховой организации, создаваемых в системе финансового учета. Для того чтобы заполнить налоговый регистр, нужно иметь регистр бухгалтерского учета, который составляется на основе первичной документации, а также сами документы, что отмечено в Налоговом Кодексе РФ. Если будет отдельный документ, то следует его представлять в виде нескольких разделов, так как он содержит способы учета и организационно-технический аспект.

Организационно-технический аспект учетной политики для налогового учета страховой организации должен включать практически все аспекты, так как налогооблагаемая прибыль и налоговые разницы определяются на основе одной базы — первичных учетных документов. Дополнительно к данному разделу можно предложить следующие документы11: -график документооборота со счетами-фактурами и бухгалтерскими справками; — рабочий план счетов; — перечень регистров налогового учета.

В налогообложении страховых организаций требуются как регистры бухгалтерского учета (они служат основой для корректировки данных по налогу на прибыль), так и перечень налоговых регистров, а формы их должны быть приложены к учетной политике. Это регистры не только для налога на прибыль, но и, например, для налога на доходы физических лиц (налоговые карточки).

Таким образом, организационно-технический аспект учетной политики для налогообложения организаций, функционирующих в сфере страхования, является важнейшей частью и по многим элементам очень тесно связан с бухгалтерским учетом.

В методический раздел для налогообложения включаются элементы учетной политики и допускаемые Налоговым Кодексом РФ, другими законами и нормативными документами по налогообложению варианты учета. При этом по отдельным налогам обосновываются варианты учета12:

— раздельный учет при реализации облагаемой и не облагаемой НДС продукции (товаров, работ, услуг);

— учет доходов и расходов для исчисления налога на прибыль организаций;

— порядок формирования себестоимости страховых услуг;

— списание материалов на затраты;

— способы начисления амортизации;

— учет расходов на приобретение земли;

— расходы на формирование резерва предстоящих расходов;

— оценочные резервы;

— определение стоимости ценных бумаг, списанных на реализацию.

Таким образом, можно сделать вывод, что учетная политика для налогообложения страховых организаций, а также и бухгалтерского учета, должна включать такие разделы как: методический (способы бухгалтерского учета и оценки), организация бухгалтерского и налогового учета, способы учета и оценки для налогообложения.

3. Налогообложение обособленных подразделений страховых организаций

Наличие обособленных подразделений — одна из особенностей, присущих страховым организациям. Рассмотрим наиболее частые вопросы, связанные с представлением отчетности обособленными подразделениями страховой организации. 1Порядок исчисления, уплаты и представления деклараций по единому социальному налогу (ЕСН) регулируется статьей 243 НК РФ. Налоговым Кодексом предусмотрено, что если у страховой организации есть обособленное подразделение, которое имеет отдельный баланс, расчетный счет и начисляет выплаты и иные вознаграждения в пользу физических лиц, то такое обособленное подразделение исполняет обязанности организации по уплате налога (авансовых платежей по налогу), а также по представлению расчетов по налогу и налоговых деклараций по месту своего нахождения, если иное не предусмотрено настоящим пунктом.

Однако иным порядком руководствуются крупнейшие налогоплательщики и страховые организации, которые имеют обособленные подразделения, расположенные за пределами территории РФ. Так, налоговые декларации (расчеты) по обособленным подразделениям налогоплательщиков, в соответствии со статьей 83 Налогового Кодекса РФ отнесенных к категории крупнейших, представляются в налоговый орган по месту учета данных налогоплательщиков в качестве крупнейших налогоплательщиков.

Если же у страховой организации есть обособленные подразделения, расположенные за пределами территории РФ, то уплата налога (авансовых платежей по налогу), а также представление расчетов по налогу и налоговых деклараций осуществляются организацией по месту ее нахождения.13

Таким образом, обязанность представлять отчетность по месту нахождения обособленного подразделения зависит от степени самостоятельности конкретного подразделения. Если филиал страховой организации обладает одновременно тремя признаками самостоятельности, он производит уплату ЕСН (авансовых платежей по налогу) и представляет налоговую отчетность в налоговый орган по месту своего нахождения. В случае невыполнения обособленным подразделением хотя бы одного из трех условий, определенных в п. 8 ст. 243 НК РФ, головная страховая организация производит централизованно по месту своего нахождения уплату налога за свои обособленные подразделения, в том числе находящиеся на территории разных субъектов РФ. Возможные ситуации, а также порядок уплаты налогов и представления отчетности обособленными подразделениями страховых организаций представлен таблицей 1.

Таблица 1

Порядок уплаты налогов и представления отчетности обособленными подразделениями страховых организаций

Степень самостоятельности обособленного подразделения страховой организации

Иные условия

Порядок уплаты налога

и представления

отчетности

Наличие

расчетно-го

счета

Наличие

самостоятельного баланса

Начисляет

выплаты в

пользу физ. лиц

—

—

—

X

Уплату налога и представление

отчетности осуществляет

головная организация по

месту своего нахождения

+

—

—

+

+

—

—

+

+

—

—

+

+

—

+

+

+

+

Список литературы

Список использованной литературы

1.Закон РФ N 4015-1 от 27.11.1992 (ред. от 29.11.2007) «Об организации страхового дела в Российской Федерации»

2.Налоговый Кодекс Российской Федерации (часть вторая) N 117-ФЗ от 05.08.2000 (ред. от 28.04.2009)

3.Приказ МНС РФ N БГ-3-02/246 от 29.06.2000 «Об утверждении инструкции Министерства Российской Федерации по налогам и сборам «О порядке исчисления и уплаты в бюджет сбора за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний»

4.Горулев Д.А. Кварандзия А.А. Оптимизация бизнес-процессов страховой компании // Налогообложение, учет и отчетность в страховой компании, 2008, №3

5.Климова М.А. Страхование: Учебное пособие М.: Издательство МГУП, 2000

6.Мельникова Ю.А. Порядок представленияотчетности по ЕСН обособленными подразделениями страховых организаций //Страховые организации: бухгалтерский учет и налогообложение, 2009 №1

7.Миронова О. А., Азарская М. А. Учет, налогообложение и аудит в страховых организациях. Издательство: Бухгалтерский учет, 2008г.

Мурзин В., Фоевцов С. Изменения в налоговом законодательстве (Окончание) //«Финансовая газета», 2009, №5

8.Никулина Н.Н., Козменкова С.В. Особенности формирования учетной политики в страховых организациях // «Страховые организации: бухгалтерский учет и налогообложение», 2009 №1

9.Серебрякова А.В. Могут ли индивидуальные предприниматели, являющиеся страховыми агентами или страховыми брокерами, применять «упрощенку»? // Страховые организации: бухгалтерский учет и налогообложение, 2009 N 2

10.Фролова Т.С. УСН. Порядок применения //Горячая линия бухгалтера, 2009 №8

11.Шевчук Д.А. Страховые споры: практическое пособие. ГроссМедиа, РОСБУХ, 2008

* Категория работы носит оценочный характер в соответствии с качественными и количественными параметрами предоставляемого материала. Данный материал ни целиком, ни любая из его частей не является готовым научным трудом, выпускной квалификационной работой, научным докладом или иной работой, предусмотренной государственной системой научной аттестации или необходимой для прохождения промежуточной или итоговой аттестации. Данный материал представляет собой субъективный результат обработки, структурирования и форматирования собранной его автором информации и предназначен, прежде всего, для использования в качестве источника для самостоятельной подготовки работы указанной тематики.

Источник: referatbank.ru

Открытие брокерской компании

Различные виды страхования являются частью жизни большинства людей. Многие из них привыкли знакомиться с предложениями страховых компаний самостоятельно. Тем не менее услуги агентств, занимающихся подбором наиболее удобных условий страхования для конкретного лица, не теряют своей актуальности. Открытие проекта, связанного с подобной деятельностью, станет выгодным решением. Бизнес-план страхового брокера поможет детально ознакомиться с основными преимуществами и спецификой работы в этой сфере.

Чем занимается страховой брокер

Сегодня посредничество играет немаловажную роль в любой деятельности, в том числе и в сфере страхования. Актуальность услуг независимых экспертов обусловлена возрастающим недоверием потребителей к страховым компаниям. Прежде чем остановить выбор на конкретном страховом продукте, каждый человек желает убедиться, что при совсем небольших затратах сможет получить максимальную защищенность и выгоду. Однако людям, не знающим специфики данного рынка, тяжело найти подходящий вариант.

На изучение отзывов об интересующем страховом продукте и посещение предлагающих его компаний понадобится определенное количество времени. Кроме того, практически все страховщики преувеличивают преимущества своей продукции и не озвучивают потенциальным клиентам ее недостатки. В этом случае для получения объективной информации стоит обратиться за помощью к независимому консультанту, который хорошо разбирается в страховом деле.

Страховым брокером называется специалист, выступающий в роли посредника между потребителем страхового продукта и его поставщиком. За счет одновременного сотрудничества со многими компаниями у него есть возможность быстро рассмотреть различные варианты страхования. После этого он подбирает для клиента наиболее выгодный.

Некоторые потребители сравнивают брокеров с агентами, что совершенно неправильно. Все действия агента связаны непосредственно с интересами одной компании, формально числясь ее сотрудником, он занимается продвижением только ее продукции. Страховой брокер, напротив, представляет собой абсолютно независимое лицо, ставит превыше всего интересы клиентов. Основная его задача заключается в продаже страховых услуг, суть которых состоит в накапливании взносов клиента с целью их последующего использования.

В полноценную деятельность страховых брокеров входит:

- предоставление клиентам консультаций по всем видам программ страхования, в том числе и автострахования;

- поиск страховщика, предлагающего наиболее выгодные условия для клиента;

- формирование подходящего для клиентов страхового продукта;

- подготовка и оформление необходимой документации;

- работа со страховыми рисками;

- информирование клиентов о порядке действий при наступившем страховом событии.

Где обучаются страховые брокеры и какие навыки нужны?

Для того чтобы стать страховым брокером, необходимо окончить высшее учебное заведение и получить экономическое образование. Дополнительно нужно будет пройти специальные курсы при Министерстве финансов. Аттестат и сертификат выдается после успешной сдачи экзаменов.

Перед началом деятельности нужно получить соответствующие навыки. С этой целью рекомендуется просмотреть цикл видеокурсов, пройти тренинги и ознакомиться с различной литературой, где подробно раскрыта эта тема. Лучше всего будет некоторое время поработать в страховой компании. Брокер должен обладать аналитическим складом ума, уметь легко идти на контакт и быть терпеливым.

Как начать свой бизнес: пошаговое руководство

После принятия решения о начале брокерской деятельности выбирается метод ведения бизнеса. Существует несколько вариантов организации работы с клиентами:

- прямые продажи, в основе которых лежит личное общение со страхователями;

- оптовые продажи с использованием сети партнеров и страховых агентов;

- смешанные продажи, в которые входят два предыдущих способа.

Запуск проекта подразумевает совершение следующих действий:

- работа над названием компании;

- составление бизнес-плана;

- регистрация бизнеса;

- открытие в банке счета;

- аренда офиса;

- получение лицензии;

- подключение городского телефонного номера, наличие которого подчеркнет серьезность брокерской компании;

- выбор партнеров из существующих страховых компаний и проведение с ними переговоров;

- запуск рекламы;

- разработка алгоритмов по улучшению навыков продаж;

- начало деятельности.

Тонкости регистрации деятельности

Оформление бизнеса необязательно производить на самом раннем этапе. Вначале лучше всего будет некоторое время поработать в качестве агента, для этого нужно заключить договоры с несколькими страховыми организациями. И только после того, как сформируется собственная клиентская база и будут поставлены на поток продажи, можно будет заняться легализацией деятельности в статусе ИП или ООО.

Закон не ограничивает выбор правовой формы для брокерской компании. Однако специалисты советуют оформить бизнес в статусе ООО. Дело в том, что, выбрав форму ИП, ответственность за все долговые обязательства компании ляжет на индивидуального предпринимателя. Он будет рисковать своим имуществом. В то время как учредители общества с ограниченной ответственностью рискуют только уставным капиталом.

Оформление деятельности осуществляется таким образом:

- подготовка документов;

- обращение в ФНС;

- выбор системы налогообложения;

- получение свидетельства о регистрации в течение 5 рабочих дней.

Для оформления ООО потребуются следующие документы:

- заявление;

- паспорт учредителя;

- решение об учреждении юридического лица;

- сведения об уставном капитале;

- устав общества;

- квитанция об оплате государственной пошлины.

Регистрация ИП осуществляется в том же порядке при наличии следующих документов:

- паспорт;

- ИНН;

- заявление о регистрации деятельности;

- оплаченная квитанция госпошлины.

В качестве налоговой нагрузки рекомендуется выбрать УСН со ставкой 6% от дохода.

В документах нужно указать коды ОКВЭД, соответствующие брокерской деятельности. В данном случае – 66 (Деятельность вспомогательная в сфере финансовых услуг и страхования).

Получение лицензии

Поскольку страхование относится к финансовым услугам, бизнес финансовых брокеров необходимо лицензировать. Лицензии выдает Центральный банк РФ, срок оформления документа составит тридцать дней, для его получения выполняются следующие требования:

- Наличие профильного образования у руководителя ООО или предпринимателя. Кроме того, необходим опыт работы (не менее двух лет) в финансовых или страховых организациях.

- Наличие у главного бухгалтера профильного образования, а также стажа работы от двух лет в брокерской или страховой компании.

- Брокерским компаниям, использующим средства клиентов, необходимо иметь на счете сумму, составляющую три миллиона рублей (гарантийный капитал), или банковские гарантии, соответствующие этой сумме.

- В учредительной документации юридического лица должен указываться лишь один вид деятельности компании (страховые услуги).

Чтобы получить лицензию страхового брокера, требуется выполнить все условия, оплатить пошлину и в Департамент страхового рынка ЦБ РФ подать пакет следующих документов:

- заявление;

- учредительные документы юридического лица;

- свидетельство о регистрации и постановке на учет в налоговом органе;

- протокол собрания учредителей ООО по вопросу утверждения устава и назначения директора;

- сведения о структуре общества;

- выписка, в которой отражена оплата уставного капитала;

- подтверждение регистрации учредителей ООО;

- документы бухгалтера и руководителя: дипломы о профильном образовании, справки об отсутствии судимости; трудовые книжки, указывающие на наличие двухлетнего стажа;

- образцы договоров, которые будут использоваться в работе с клиентами;

- квитанция об оплате пошлины;

- финансовые гарантии брокерской компании (наличие трех миллионов рублей).

Аренда офиса

При выборе офиса нужно рассматривать только варианты с возможностью подъезда на личном транспорте и наличием для него удобной парковки. Наиболее подходящая площадь помещения должна составлять 150 м 2 . Его нужно разделить на две свободные зоны: для работников компании и для клиентов. Большое значение имеет оформление офиса, оно выполняется таким образом, чтобы все указывало на серьезность брокерской компании. Помещение должно всегда находиться в чистоте.

Покупка оборудования

В офисе для каждого сотрудника оборудуется рабочее место, для этого потребуется закупка соответствующей мебели и компьютеров, оснащенных программным обеспечением. Помимо этого, нужно приобрести большой телевизор, чтобы персонал регулярно просматривал деловые каналы, и кондиционеры. Также понадобится мебель для посетителей.

Список услуг страхового брокера

При любых обстоятельствах брокерская компания отстаивает интересы клиента. Страховой брокер имеет право:

- привлекать интерес клиентов к процессу страхования и разъяснять принцип каждого понравившегося вида;

- осуществлять анализ страховых рисков;

- подбирать для клиентов подходящих страховщиков и программы страхования;

- заниматься подготовкой необходимых документов и реализацией полисов от лица страховщиков;

- при оформлении полиса производить соответствующие расчеты;

- заниматься организацией услуг аварийных комиссаров;

- выполнять оформление страхового случая документально;

- содействовать тому, чтобы страховые выплаты производились в интересах клиента.

Как искать клиентов?

Методы продвижения компании:

- предоставление информации знакомым;

- организация рекламной кампании;

- сотрудничество с автомобильными салонами;

- поиск клиентов через туристические бюро и риэлторские агентства, связанные с покупкой и продажей недвижимости;

- организация сайта компании в интернете, публикация рекламы в социальных сетях и на форумах.

Работа по франшизе, преимущества

Для организации компании понадобятся значительные инвестиции и много времени. Поэтому часто страховые брокеры выбирают работу по франшизе. Преимущества такого варианта:

- подготовленные договоры с различными страховщиками;

- курс обучения;

- солидная репутация, раскрученный бренд;

- расширенная клиентская база;

- наличие постоянной юридической поддержки;

- прозрачность работы.

При организованном подходе к работе брокер (франчайзи) будет регулярно получать солидную прибыль от подобного сотрудничества.

Сколько можно заработать?

Страховой брокер не имеет фиксированной заработной платы, его доход состоит из комиссионных вознаграждений за реализацию полисов. За каждую проведенную до конца работу с клиентом агенту причитается определенный процент, который для обязательных видов страхования меньше, а для добровольных – больше. Помимо этого, в некоторых компаниях производится выплата бонусов за выполненный план продаж. Заработок начинающих сотрудников составляет до 15 000 рублей в месяц, агенты со стажем работы и опытом имеют доход до 100 000 рублей ежемесячно.

Нужно учитывать, что величина заработка зависит от того, в каком регионе брокер трудится, так как полисы ОСАГО отличаются разной стоимостью в зависимости от коэффициентов территории. Закон не запрещает сотрудничество сразу с несколькими страховщиками, что позволяет существенно увеличить сумму дохода.

Купить готовый бизнес план

Выбрать похожую франшизу

Инвестиции: Инвестиции от 406 000 руб.

Наша компания «БизнесБрокерс» создана в 2016г. в г. Казань. Основатель компании — Ринат Абузаров. «БизнесБрокерс» — этот группа компаний, профессионально занимающаяся продажей бизнесов по всей России. Нами реализовано количество бизнесов, достаточное для того, чтобы оценить масштабы расширения. Также, в группу входят направления тендерного сопровождения и поставок товаров госучреждениям. С уверенностью заявляем, что мы – одна…

Инвестиции: Инвестиции 300 000 — 1 350 000 ₽

ЮРИДИЧЕСКИЙ ЦЕНТР «ПравоАктив» — это единая команда профессионалов в области юриспруденции, банковского и страхового дела, продаж и маркетинга. МИССИЯ «ПравоАктив» – помогать людям в решении их кредитных проблем качественно и по доступным ценам. Работая в кредитном консалтинге, мы увидели, что к нам обращается большое количество людей, испытывающих сложности с выплатами кредитов. Они хотели получить новый…

Инвестиции: Инвестиции 1 300 000 ₽

«Рефинансируй.рф» — это сеть Центров умных финансовых решений, помогающих клиентам рефинансировать свои кредитные обязательства (ипотеку, кредитные карты, микрозаймы) на более выгодных условиях в партнерских банках и МФК. К концу 2019 года мы планируем стать брендом №1 на рынке рефинансирования и консультирования по личным финансам в РФ. Это — многофункциональный центр документов, все про финансы частных…

Инвестиции: Инвестиции 400 000 — 500 000 ₽

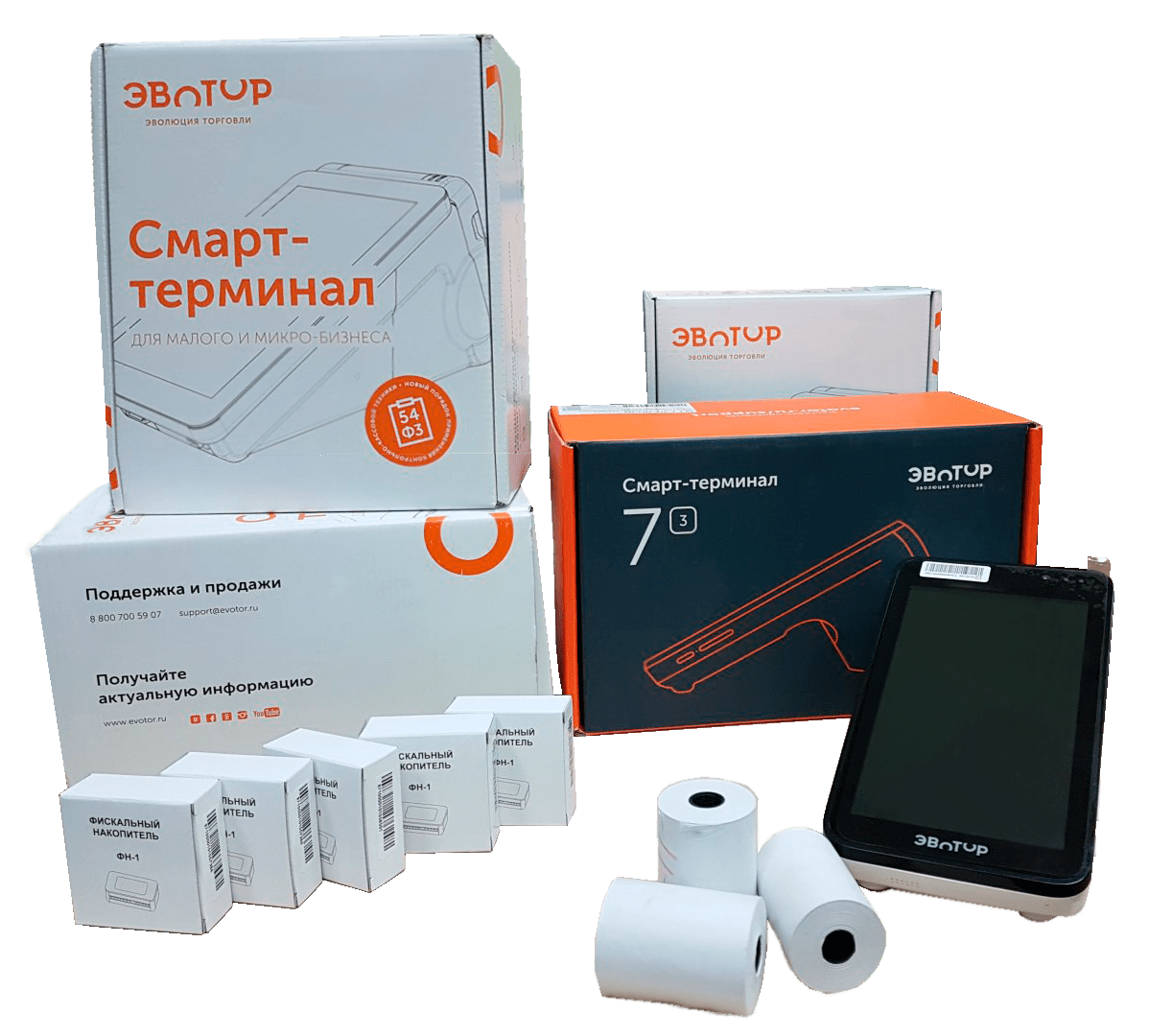

Онлайн-касса для страховых агентов

Онлайн касса для страховых агентов, согласно Федеральному закону № 54-ФЗ, станет обязательным атрибутом при заключении договоров страхования с клиентами. Исключением стали только агенты, не являющиеся юридическими лицами или индивидуальными предпринимателями и действующие от имени и за счет страховщика (п. 11 ст. 2). Что это за устройство, как оно работает, когда его нужно установить, и какой аппарат лучше выбрать — расскажет наша статья.

Специальные предложения на онлайн-кассы

Большой выбор оборудования по 54 ФЗ. Все кассы по ценам производителя с официальной гарантией. Приобрести кассу в нашем магазине стало еще выгоднее — действуют специальные предложения.

Что представляет собой онлайн-касса?

Это новый вид контрольно-кассового аппарата, который, в отличие от старых моделей касс не имеет ЭКЛЗ. Теперь в нём установлен фискальный накопитель. Он предназначен для записи, хранения и шифрования данных обо всех операциях, производимых на ККТ.

Также новшеством стала и необходимость передачи сведений ОФД в режиме онлайн, поэтому все модели или оснащены сетевыми модулями Wi-Fi, GSM, Enternet, или используют подключение к ПК для выхода в Интернет. Относительно формата чеков, то, согласно требованиям 54-ФЗ, он должен содержать целый ряд новых параметров, например, номер ФН, регистрационный номер ККТ, QR-код, адрес сайта ОФД, и пр. К тому же, аппарат должен не только печатать чек на бумажном носителе, но и формировать его в электронном виде, а также по запросу отправлять на e-mail покупателя или его телефон в виде SMS.

Нужна ли онлайн-касса страховому агенту ИП?

Так как страховые агенты, зарегистрированные как индивидуальные предприниматели, работают по схеме агентского вознаграждения, возникает вопрос: “Кто именно должен использовать онлайн-кассу — агент или компания?”

Всё зависит от того, от чьего имени заключается договор. Если агент, действуя в рамках договора со страховой компанией, совершает сделку с третьим лицом от своего имени, то он обладает правами страховой компании и просто обязан использовать ККТ. Если же сделка заключается от имени и за счет страховщика, тогда страховому агенту применять онлайн кассу не нужно.

Сроки перехода на онлайн-кассу для страховых агентов ИП и страховых компаний

Субъекты-страховщики при расчёте со страхователями-физическими лицами до 1 июля 2019 года не обязаны применять кассы нового образца, при условии выдачи бланков строгой отчётности формы А-7. Однако, с указанной даты использование данных квитанций запрещается и онлайн касса для страховых компаний, так же как и для юридических лиц и страховых агентов —ИП (брокеров), станет обязательной для применения.

Как правильно выбрать подходящую онлайн-кассу для страховых агентов ИП в 2019 году?

В выборе онлайн-касс многое зависит от условий работы страхового агента. Например, если он свою деятельность осуществляет в офисе, тогда можно выбрать стационарный кассовый аппарат или обойтись фискальным регистратором, для работы на выезде потребуется мобильная модель, функционирующая от аккумуляторной батареи.

Взглянув на разнообразие ККТ, представленной на рынке, незнающий может просто растеряться, поэтому даём несколько советов. Они помогут выбрать тот аппарат, который оптимально подойдет для вашего бизнеса.

Выбирайте качественную технику.

Кому понравится, когда его аппарат ломается, а счета из сервисного центра постоянно растут, да и работа тормозится на время ремонта. Чтобы такой ситуации не возникло, можно заблаговременно почитать в Интернете информацию о понравившейся модели. Лучше всего зайти на форумы, где общаются реальные пользователи, а не рекламируется товар. При выборе ККТ следует отдавать предпочтение моделям популярных производителей, хорошо зарекомендовавших себя на рынке (например, Атол, Эвотор, МТС).

Функциональные возможности онлайн-кассы.

Страховому агенту, в отличие от предпринимателей сферы торговли, нужен не столь широкий спектр возможностей ККТ. Достаточно, чтобы аппарат технически соответствовал законодательству. При этом высокая скорость печати или широкий набор интерфейсов также не играют главной роли, ведь по роду деятельности, поток клиентов страховщиков не столь оживлённый, да и нет необходимости подключать множество периферийных устройств.

Размеры.

Экономия пространства всегда ценилась, а учитывая загруженность бумагами при оформлении сделок страхования, габаритным моделям не место в рабочей зоне. Оптимальными будут компактные модели ККТ, например, смарт-терминалы.

Способность проведения безналичных расчётов с покупателями.

На сегодня всё больше клиентов предпочитают производить платежи посредством банковских карт, поэтому способность онлайн-кассы проводить безналичные расчёты будет очень кстати. На рынке кассовой техники представлено множество моделей, которые имеют встроенный ридер пластиковых карт или поддерживают работу с пин-падом. Подойдёт любой из двух вариантов. Ориентироваться лучше исходя из финансовых возможностей (отдельно касса и банковский терминал обойдутся дороже).

Стоимость.

Это один из главных параметров, играющий ключевую роль в выборе кассовой техники. Для уменьшения финансовой нагрузки на предприятия при покупке онлайн-кассы, государство предусмотрело “приятный бонус” для страховых агентов — ИП (ЕНВД/ПСН) в виде вычета налога на расходы. Применив положения 349-ФЗ максимально можно сэкономить до 18 000 руб.

Что будет если агент продолжит работать без кассы?

Как говорилось уже выше, законом 54-ФЗ окончательной датой перехода на онлайн кассы для страховых агентов в 2019 году определено 1 июля. До неё страховщики обязаны не только приобрести, но и поставить на учёт в налоговой службе данный вид техники. За работу без онлайн-кассы, или использование оборудования несоответствующего требованиям данного законодательного акта, полагается административный штраф или приостановление работы.

Учитывая, что до решающей даты осталось не так много времени, рекомендуем не тянуть до последнего и купить аппарат как можно скорее.

Где лучше купить онлайн-кассу для страховых агентов в 2019 г?

Где купить контрольно-кассовую технику — решать только Вам. Главное, чтобы она соответствовала 54-ФЗ, а её функционал отвечал требованиям вашей деятельности. В компании Мультикас представлен большой выбор онлайн-касс, начиная от самых простых моделей и заканчивая многофункциональным и высокопроизводительным оборудованием. Наши высококвалифицированные специалисты предоставят профессиональную консультацию и помогут выбрать ККТ оптимально соответствующую потребностям Вашего бизнеса.

Стационарные решения

Сигма 7

Кассовая программа для торговли или услуг на выбор

Интернет: Wi-Fi, 3G, Ethernet

Сенсорный экран 7 дюймов и чеки шириной 57 мм.

Широкий функционал личного кабинета от закупок, до инвентаризаций.

Товароучет и интеграция с программами товарного учета

Эвотор 7.2

Высокая производительность и быстрая печать чеков

Интернет: 3G, Wi-Fi, проводное подключение

Базовая автоматизация и товароучет

Работа через личный кабинет

Магазин приложений (платно!)

МТС касса 12

Интернет: 3G, Wi-Fi, Bluetooth, проводное подключение

Большой сенсорный экран и быстрая печать чека

Программное обеспечение и личный кабинет МТС

Подойдет для повышенного клиентопотока

Можно подключить сканер и эквайринг

Онлайн-касса Ф

Подойдет для продажи цветов в салоне и интернет-магазине

Простая кнопочная касса с быстрой печатью чека

Интернет: Wi-Fi, проводное подключение

Возможность связи с популярными товароучетными системами

Мобильные решения

С эквайрингом

Без эквайринга

aQsi 5 Ф

Встроенный эквайринг на кассе

Интернет: Wi-Fi, 3G, Ethernet

Сенсорный экран 5.5 дюймов и печать чека

Работа со скидками, акциями

Эвотор 5i

Встроенный эквайринг на кассе

До 12 часов работы без подзарядки

Поддержка акций и скидок

Печать чеков, встроенная навигация

Атол 91Ф

Интернет: Wi-Fi, 2G, Bluetooth, Ethernet

Кнопочный дисплей и печать чеков 44 или 57 мм.

До 8 часов работы от аккумулятора

Простота и низкая цена

МТС касса 5

Сенсорный экран и печать узкого чека 57 мм.

Программное обеспечение и личный кабинет МТС

Интернет: 3G, Wi-Fi, Bluetooth

Встроенный фото-сканер штрих-кодов

До 24 часов работы от аккумулятора

Нужна помощь в подборе онлайн-кассы для страхового агента?

Не теряйте время, мы окажем бесплатную консультацию и подберем подходящую Вам онлайн-кассу для страхования.

Понравилась статья? Поделись ею в соцсетях.