Добрый день! У меня такой вопрос. ИП открыл в январе 2017. Система налогообложения УСН 6% от доходов. Страховые взносы оплатил в апреле.

Сумма страховых взносов больше чем аванс по УСН. Вопрос — как оплатить УСН? Получается 0 рублей? Или я как-то неверно уменьшил сумму УСН?

Решение вопроса

Для того, что уменьшить сумму аванса на страховые взносы, их (взносы) необходимо оплатить в том периоде, за который рассчитывается аванс. То есть, для того, чтобы уменьшить авансовый платеж за 1 квартал взносы необходимо было уплатить до 31 марта 2017 года. Так как взносы Вы уплатили в апреле учесть Вы их сможете только при расчете аванса за 2 квартал. Сейчас Вам необходимо рассчитать и уплатить в бюджет аванс за 1 квартал без учета страховых взносов.

Казалось бы, в этом случае никаких проблем с заполнением декларации по УСНО за 2013 г. возникать не должно. Предпринимателю нужно лишь:

- всю уплаченную сумму взносов (35 664,66 руб.) отразить по строке 280 раздела 2 декларации;

- указать нули как в строках 030, 040, 050 раздела 1, где отражаются суммы авансовых платежей, исчисленные к уплате за I квартал, полугодие, 9 месяцев, так и в строке 060 раздела 1, где отражается сумма налога, подлежащая уплате в бюджет за год.

Посмотрим, действительно ли можно так сделать.

Страховые взносы в декларации УСН (доходы)

Авансового платежа к уплате нет, а в декларации он есть!

Как мы уже сказали, если страховые взносы уплачивались в течение года, а не только в IV квартале, то на них можно уменьшить авансовый платеж за I квартал, полугодие и 9 месяцев.

И этот исчисленный авансовый платеж нельзя уменьшать на уплаченную в отчетном периоде сумму страховых взносов. Так что и указывать нули по строкам 030, 040, 050 раздела 1 нельзя.

Как следует из Порядка заполнения декларации по УСНО, на страховые взносы можно уменьшить только сумму исчисленного за год налога. Это отражается по строке 060 раздела 1 декларации по

В декларации сумма взносов не может быть больше исчисленного налога

Сумму уплаченных в 2013 г. взносов ИП должен отразить по строке 280 раздела 2 декларации. При этом алгоритм заполнения декларации такой, что исчисленный за год налог уменьшаетс

- на уплаченную в этом году сумму страховых взносов;

- на исчисленную за 9 месяцев сумму авансового платежа.

Так что если сумма страховых взносов равна исчисленному налогу, то по итогам года налог платить не надо. А исчисленная за 9 месяцев сумма авансовых платежей отражается к уменьшению.

Для наглядности поясним все вышесказанное на примере.

/ условие / Предприниматель уплачивал годовую сумму страховых взносов (35 664,66 руб.) равными долями каждый квартал в размере 8916,17 руб. (35 664,66 руб. / 4 квартала). Остальные показатели приведены в таблице.

| Показатели (нарастающим итогом), руб. | I квартал | Полугодие | 9 месяцев | Год |

| Доход | 100 000,00 | 200 000,00 | 300 000,00 | 500 000,00 |

| Авансовый (налог) исчисленный | 6 000,00 (100 000 руб. х 6%) | 12 000,00 (200 000 руб. х 6%) | 18 000,00 (300 000 руб. х 6%) | 30 000,00 (500 000 руб. х 6%) |

| Сумма страховых взносов уплаченная | 8 916,17 | 17 832,34 | 26 748,51 | 35 664,66 |

| Авансовый платеж (налог) к уплате | 0 (6000 руб. – 8916,17 руб.) | 0 (12 000 руб. – 17 832,34 руб.) | 0 (18 000 руб. – 26 748,51 руб.) | 0 (30 000 руб. – 35 664,66 руб.) |

/ решение / Сначала заполняем раздел 2 декларации.

Теперь заполняем раздел 1 декларации.

А будут ли пени?

При том Порядке заполнения декларации, который действует сейчас, получается, что по итогам отчетных периодов упрощенец должен платить авансовые платежи:

- 6 000 руб. — по сроку 25.04.2013;

- 12 000 руб. — по сроку 25.07.2013;

- 18 000 руб. — по сроку 25.10.2013.

Поскольку декларация по УСНО подается один раз в год, то ИФНС в карточке расчетов с бюджетом отразит:

- начисление сумм авансовых платежей по срокам их уплаты;

- уменьшение суммы налога в размере авансовых платежей на дату представления декларации.

А это означает, что предпринимателю, который не платил авансовые платежи, начислят пен

- на сумму авансового платежа за I квартал — с 26.04.2013 по дату представления декларации;

- на сумму авансового платежа за полугодие — с 26.07.2013 по дату представления декларации;

- на сумму авансового платежа за 9 месяцев — с 26.10.2013 по дату представления декларации.

Однако, на наш взгляд, пени начисляться не должны. Судите сами. Пеня — это плата за несвоевременное исполнение обязательств А в нашем случае обязательства по уплате авансового платежа просто не возникало. Предприниматель на вполне законных основаниях (прописанных в гл. 26.2 НК РФ) уменьшал исчисленный авансовый платеж на уплаченные страховые взносы.

И в результате к уплате по итогам отчетных периодов у него получался ноль. Более того, и по итогам года тоже. В рассматриваемой ситуации ИФНС должна сторнировать авансовые платежи уже на последний день срока их уплаты. То есть пеней не должно быть вообще.

Как нам разъяснили в одной из территориальных инспекций, пени они сторнируют, но только сделают это на дату окончания камеральной проверки декларации по УСНО.

Если же вам все-таки начислят пени на авансовые платежи, то принесите в ИФНС платежки на уплату страховых взносов и заявление в произвольной форме о том, что пени начислены неправомерно, поскольку в бюджет вы ничего уплачивать не должны.

А может, показать в декларации нули?

Первый вопрос, который возникает при заполнении декларации в нашей ситуации: кому и зачем нужно показывать в декларации суммы, которые в принципе не должны быть уплачены в бюджет? Может, все-таки проставить нули? С этим вопросом мы обратились в Минфин.

Если и по итогам года сумма уплаченных страховых взносов будет превышать исчисленный налог при УСНО, то по строке 060 раздела 1 декларации также нужно указать нол

Действительно, логичнее отражать в декларации суммы авансовых платежей, которые подлежат уплате в бюджет, то есть за вычетом уплаченных страховых взносов. Тогда и вопрос с пенями не возникнет. Но имейте в виду, что налоговики могут с этим не согласиться, поскольку, по их мнению, это противоречит Порядку заполнения декларации по УСНО.

Но даже если вы проставите в декларации нули вместо сумм исчисленных авансовых платежей, то штрафы вам не грозят. Ведь сумму налога вы не занизили. А ответственность за неправильное заполнение декларации НК не установлена.

Как видим, проблемы возникают только из-за того, что в декларации указываются не реально подлежащие уплате в бюджет авансовые платежи, а исчисленные. Так что пришло время менять Порядок заполнения декларации по УСНО. И налоговики об этом знают. На сайте ФНС уже размещен новый проект декларации и порядок ее заполнения. И все желающие могут принять участие в обсуждении проекта.

Кстати, в нем как раз предусмотрено уменьшение авансовых платежей на уплаченные страховые взносы.

Вы все правильно понимаете, только есть дополнение.

Деление взносов на на кварталы — чисто условное. Делается оно по 2м причинам:

1) Уменьшить сумму авансового платежа по налогу

2) Чтоб не пришлось платить в конце года все 20 тыщ взносами. ситуации разные и многим проще растянуть платеж по году.

По закону же вся сумма взносов 20727,53 должна быть уплачена до 31.12.2014.

Таким образом, вы вправе выбирать, платить/неплатить взносы частями и какими именно частями.

В сервисе Б Контур мы реализовали калькулятор взносов, который в последний месяц квартала считает налог и говорит сколько взносов стоит заплатить, чтоб налог стал минимальным вплоть до нуля. Задача специально открывается в последний месяц квартала и рекомендует оплатить взносы в последние 10 дней квартала, ведь до конца квартала сумма налога может измениться.

При использовании калькулятора, у вас например получится так, что система вам подскажет заплатить в 1,2,3 квартале столько взносов — сколько получается налога за квартал. А в 4 квартале оставшуюся сумму взносов.

Если же вы платите 1/4 от годовой суммы взносов и при этом, у вас налог за квартал не превышает данную сумму — вы со 100% гарантией налог не будете платить (говорим про ИП без сотр). При этом в годовой декларации уплаченные взносы целиком и полностью погасят налог.

Источник: nalog-plati.ru

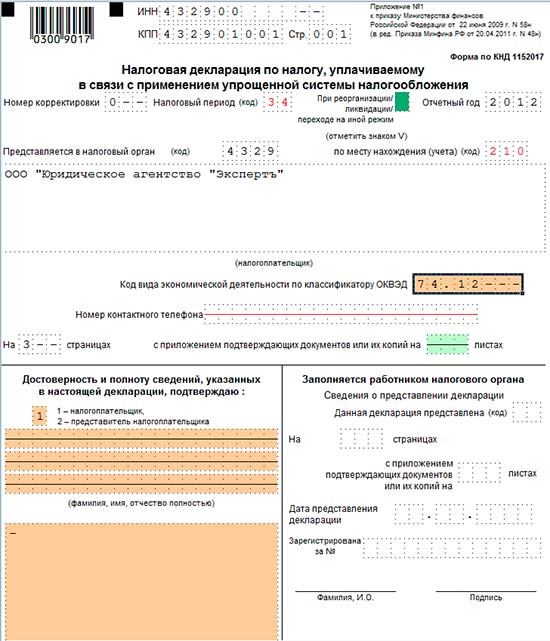

Как заполнить декларацию по УСН 6% для ООО. Шпаргалка для начинающего бухгалтера.

Не позднее 1 апреля 2013 года ООО и другим организациям необходимо сдать декларацию по упрощенной системе налогообложения за 2013 год. Кто-то из бухгалтеров сделал это давно, но некоторые, в том числе и я :), любят делать все в последний момент. Поэтому для начинающих бухгалтеров остро встает вопрос: а как правильно заполнить декларацию по УСН 6% за 2012 год.

Вчера ко мне от одного из посетителей сайта пришел вопрос:

Николай, день добрый!

Подскажите, пожалуйста, у меня ООО на УСНО доходы.

Доход за 1 кв. — 60000; 2 кв. — 489300; за 3 кв. — 145000; 4 кв. — 0; год — 694300;

Пенсионные взносы уплачены следующим образом: 1 кв. — 1404,00; 2. кв. — 6492,00; 3 кв. — 17992,00; 4 кв.-50417,00; за 2012 год — 76.305,00.

Авансовые платежи по УСНО в течение года не платили!

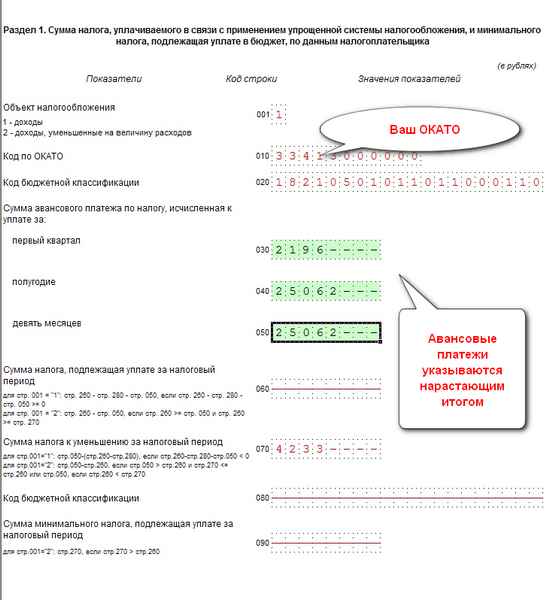

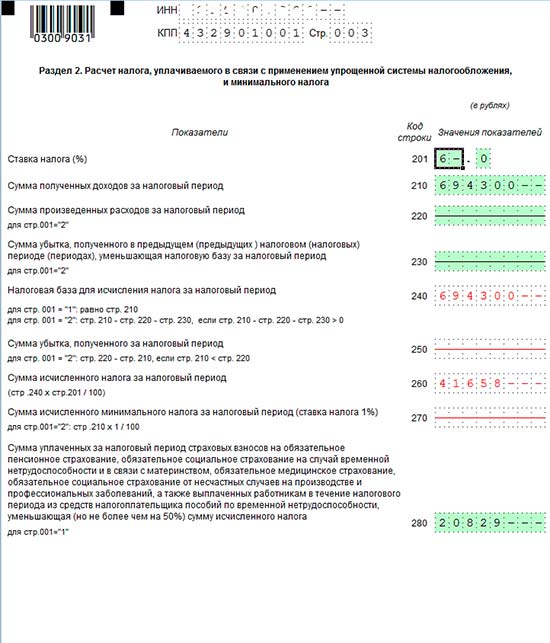

Налог посчитала так: 1 кв. — 2196,00 2 кв. — 25062,00 3 кв. — 20829, а за год — 20829,00.

Декларацию заполнила — раздел 1 (030) — 2196, (040) — 27258, (050) — 48087, а строка (070) — 27258 -получается к возврату? (260) — 41658, (280) — 20829.

Неужели правильно, что сумма к возврату? А платить всего надо за год – 20829? Запуталась совсем!?

В данном вопросе я сразу увидел ошибки в заполнении декларации, поэтому решил написать еще одну статью о заполнении деклараций по УСН.

Для начала сведем все показатели за 2012 год в таблицу:

| Период | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого за год |

| Доход ООО | 60 000 | 489 300 | 145 000 | 0 | 694 300 |

| Страховые взносы за работников | 1 404 | 6 492 | 17 992 | 50 417 | 76 305 |

| Налог 6% | 2 196 | 22 866 | -4 233 | 0 | 20 829 |

Сначала рассчитаем авансовые платежи по единому налогу 6% по-квартально:

1 квартал: 60.000 * 6% — 1.404 = 2.196

2 квартал: (60.000 + 489.300) *6% — (1404 + 6492) — 2.196 = 22.866

3 квартал: здесь ситуация немного сложнее, так как уплаченные страховые взносы больше, чем предел в 50% от уменьшения налога и по итогам 9 месяцев идет переплата по авансовым платежам

считаем налог (60.000 + 489.300 + 145.000) *6% = 41.658,00

страховые взносы (1.404 + 6.492 + 17.922) = 25.818,00 больше чем 50% от 41.658,00*50% = 20.829,00,

т.е. вычет по налогу применяем 20.829,00

расчет 41.658 — 20.829 — (2196+22866) = — 4.233,00 (авансовые платежи переплачены)

Далее я покажу на наглядном примере как заполнить декларацию в данном случае, а ниже в комментариях — отвечу на Ваши вопросы.

Образец заполнения Декларации по УСН 6% за 2012 год для организаций (ООО):

1. Титульный лист:

По декларации у нас вышла переплата в размере 4233 руб., но так как ООО в течение года не уплачивала авансовые платежи, то в срок до 1 апреля 2013 года организацией должен быть перечислен налог в размере 20.829 руб.

Об авторе: Николай

Николай Соковнин — главный автор и администратор этого сайта. Цель моего сайта — помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!

« Предыдущая запись

Разъяснения законодательства. Выпуск от 27.03.2013 г.

Следующая запись »

Внимание налогоплательщиков ЕНВД! А Вы написали заявление о постановке на учет?

Другие новости

У меня ООО УСН доходы 6%! что я могу принять к уменьшению налога? ПФР страх, ПФР нак, ФСС, ФСС от НС, ФФОМС и НДФЛ тоже. Все эти налоги. Считаю усн за 2013 год!

Все перечисленное, кроме НДФЛ, ну и налог по УСН 6% можно уменьшить, не более чем на 50%!

Спасибо большое!!

Николай, подскажите, пожалуйста, у меня вот какая ситуация: 1 кв. доход 110 000руб., стр.взносы 15 120руб., налог 6600 руб.; 2 кв. доход 80 291руб., стр. взносы 0руб., налог 4 817руб.; 3 кв. доход 157 988руб., стр. взносы 0руб, налог 9 479руб.; 4 кв. доход 230 800руб., стр. взносы 0руб., налог 13 848руб. Как заполнить строки по авансовым платежам и какую сумму оплатить в налоговую. Заранее благодарна.

ИП на УСН 6% без работников (забыла указать)

Скажите, пожалуйста, а если не платили аванс один из периодов, можно его не указывать в строчках по авансовым платежам, дабы не привлекать внимание, потому как сумма очень большая? Здесь ведь никаких санкций за неправильное заполнение декларации не будет? только пени? очень не хочется показывать..спасибо!

Наталья, указать в декларации теоретически можно все что угодно. Вопрос не в этом, а в том, как тщательно будет проходить камеральная проверка налоговой декларации по УСН. Этого я не знаю. Если у Вас вся выручка проходит через р/счет — то лучше указать достоверные данные, так как налоговая инспекция обычно делает запрос в банк.

Здравствуйте, Николай. Зарегистрировалась как ИП в октябре 2012 г. УСН 6%. Вопрос по декларации: раздел 1, строки 030, 040, 050 не заполняю совсем или ставить 0.Доход за 4 кв. составил 88865 руб., пенсионные взносы уплачены в декабре 3284 руб.

Вопрос, а вот если не оплачивался в данном случае авансовый платеж, то достаточно оплатить налог за весь год или будут еще пени за то, что не платил авансовые платежи?

Вы молодец, Сергей! Заметили этот момент.

Пени в соответствии со статьей 75 НК РФ начисляются как за несвоевременную уплату налогов, так и авансовых платежей.

Подскажите, налог который должен оплатить налогоплательщик в данном случае 20829-00 сколько пени должен оплатить налогоплательщик при оплате налога 29.03.2013 (Иными словами какая окончательная сумма вместе с пениями?)

Источник: slob-expert.ru

Заполнение декларации если сумма страховых взносов больше налога усно

Согласно пункту 3.1 статьи 346.21 Кодекса с 1 января 2013 года индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере, то есть без

Налог при «доходной» УСНО = 0

Как мы уже сказали, если страховые взносы уплачивались в течение года, а не только в IV квартале, то на них можно уменьшить авансовый платеж за I квартал, полугодие и 9 месяцев. В прошлом году ФНС разъяснила, что упрощенцы с объектом «доходы» обязаны указывать в декларации именно исчисленные авансовые платежи, а не подлежащие уплате; (далее — Порядок заполнения). А как следует из НК, по итогам каждого отчетного периода авансовый платеж исчисляется исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом с начала года до окончания I квартала, полугодия, 9 месяцев соответственно.

То есть в декларации надо указать авансовый платеж, рассчитанный по формуле: доход х 6%. И этот исчисленный авансовый платеж нельзя уменьшать на уплаченную в отчетном периоде сумму страховых взносов.

Так что и указывать нули по строкам 030, 040, 050 раздела 1 нельзя.

Как следует из Порядка заполнения декларации по УСНО, на страховые взносы можно уменьшить только сумму исчисленного за год налога.

Уплаченные страховые взносы, не уменьшающие сумму налога, в декларации по УСН не отражаются

Согласно п.5.9 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением УСН, (утв. Приказом Минфина России от 22.06.2009 N 58н) по коду строки 280 налогоплательщиками, объектом налогообложения у которых являются доходы, указывается сумма уплаченных (в пределах исчисленных сумм) за налоговый период страховых взносов, уменьшающая (но не более чем на 50 процентов) сумму исчисленного налога.

Сумма уплаченных налогоплательщиком страховых взносов, не уменьшающая сумму исчисленного налога (в том числе и в Вашей ситуации, когда налог не исчислен из-за отсутствия облагаемых доходов) в декларации не отражается.Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить .

Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

- , директор департамента аудита ООО предприятие

УСН: расчет налога и заполнение декларации

— 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п.

4 ст. 346.13 НК РФ) Для перехода с ОСН на УСН с 2023 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей.

(п. 2 ст. 346.12 НК РФ) Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп.

Рекомендуем прочесть: Как сделать межевание земельного участка бесплатно симферополь

16 п. 3 ст. 346.12 НК РФ) В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) Максимальная доля других организаций в уставном капитале – 25 процентов (пп. 14 п. 3 ст.

346.12 НК РФ) Отсутствие филиалов (пп.

1 п. 3 ст. 346.12 НК РФ) Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Пример заполнения декларации по усн доходы если страховые взносы больше налога

За какой период рассчитаны взносы – не важно.

То есть, имеет значение:

- в каком периоде прошло перечисление взносов, не важно, за какой период они рассчитаны.

- за какой период рассчитан авансовый платеж (налог), вне зависимости от даты фактической уплаты;

Например, авансовый платеж по «упрощенному» налогу по итогам I полугодия 2023 года можно уменьшить на страховые взносы, которые уплачены в период с 01.01.2018 по 30.06.2018 г., даже если это взносы в ПФР за прошлый 2017 год.

Еще пример. Предприниматель уплатил взносы в ПФР за 2023 год в начале 2023 г. На эту сумму нельзя уменьшить «упрощенный» налог по итогам 2023 года, но можно принять к вычету при уплате авансового платежа по упрощенке за 2023.

Делая расчет аванса или самого налога, нужно помнить о следующем:

- учитываются только те платежи страховых взносов, которые фактически были произведены

Как ИП на УСН 6% уменьшить налог на страховые взносы

Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить. Причём, уменьшение налога УСН на сумму страховых взносов в 2023 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы. Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%.

Указание на это есть в той же статье 346.21 Налогового кодекса.Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы».

Дело в том, что при выборе налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но

Как заполнить декларацию о доходах ИП на УСН, если страховые взносы превышают налог по УСН?

Москва Уточнение клиента Т.е. в строках стр. 140 — 3678 стр. 141 — 6948 стр. 142 — 19326 стр.

143 — 21629 И это максимальные суммы которые могу отразить?!

Куда писать превышение ? 6% за год — 21629 р страховые взносы за год — 23154 р 21154 — 21629=1525 куда вносить эту сумму?

И раздел 1.1 будет пустым? 05 Сентября 2017, 08:49 Уточнение клиента 23154 р. заплатила в 5 июня 2017 вместе с пени 05 Сентября 2017, 11:48 Уточнение клиента Это взносы без пени, пени отдельной суммой шли 05 Сентября 2017, 11:50 Уточнение клиента Декларация ИП на УСН доходы 6% без работников. За 2016 год. 05 Сентября 2017, 11:52 Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 10714 ответов 5299 отзывов эксперт Общаться в чате Бесплатная оценка вашей ситуации Юрист, г.

Москва Бесплатная оценка вашей ситуации

Добрый день!я заплатила 23154 р.

dtpstory.ru

Построчный порядок заполнения и актуальная форма декларации утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/ Внимание Все рублевые показатели нужно указывать без копеек. Пустые ячейки декларации прочеркиваются.

Согласно инструкции по заполнению, прочерки можно не ставить, если декларация распечатана на принтере.

Важно Титульный лист Первый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП). Разделы 1.1 и 1.2 Раздел 1.1 надлежит заполнить плательщикам с объектом «доходы», а раздел 1.2 — упрощенцам с объектом «доходы минус расходы».

В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2. За него в течение года было перечислено в фонды взносов на сумму 7 930 рублей.

Рекомендуем прочесть: Как в суд написать на страховую

Вычислив годовой налог на УСН, видим, что взносы выше налога.

Как заполнить декларацию УСН «Доходы» для ИП и ООО в 2023 году

Каждая декларация сопровождается подробным Порядком заполнения, его нужно обязательно прочитать! Найти его в правовой базе также не составляет труда.

Скачать вариант заполненной декларации вы можете по ЭТОЙ ссылке. Там все заполнено абстрактными цифрами для примера!

Вот вы заполучили бланк декларации по УСН, что с ним делать дальше? По идее, перед вами лежит восемь листов: титульник, разделы – 1.1, 1.2, 2.1.1, 2.1.2, плюс раздел 3. Все вам заполнять не надо. При упрощенке с объектом доходы сдать в налоговую нужно титульный лист, разделы 1.1, 2.1.1 и 2.1.2. Раздел 3 заполняется по необходимости, только если вы получали целевое финансирование (имущество, работы или услуги).

В итоге все ненужные листы откладываем в сторону и больше про них не вспоминаем. В самом общем случае у вас останется шесть листов, вот их и будем заполнять (титульник и три раздела). Рассмотрим каждое поле по порядку.

Заполнение декларации ИП на УСН, если страховые взносы больше налога 6%

Москва Бесплатная оценка вашей ситуации

Вам нужно указывать суммы уплаченных страховых взносов точно в размере исчисленных авансов и налога по УСН. 13 Января 2023, 13:19 0 0 Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене. Похожие вопросы 05 Сентября 2017, 08:25, вопрос №1742906 20 Июля 2016, 22:14, вопрос №1321135 16 Января 2023, 14:27, вопрос №1873734 05 Сентября 2023, 23:57, вопрос №2098130 30 Марта 2016, 16:47, вопрос №1201459 Смотрите также Правовед.ru В мобильном приложении и Telegram юристы отвечают быстрее и ответ гарантирован даже на бесплатный вопрос!