❄️единый налоговый счет

❄️единый налоговый платеж

❄️единый страховой тариф

❄️и другие новшества

❗Постараюсь рассказать ⏳ОЧЕНЬ КРАТКО⌛, для тех, кто не хочет закапываться❗

❤️С наилучшими пожеланиями в новом году,

ваша Елена Позднякова

❄️❄️❄️ Оглавление❄️❄️ ❄️

Оглавление

Единый страховой тариф

☄️Изменения законодательства 2023☄️

Итак, встречайте два самых глобальных изменения 2023 года:

1. ПФР и ФСС объединили в один фонд — Социальный фонд России .

2. Для уплаты налогов введен ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ .

Именно эти два глобальных изменения повлекли за собой все остальное:

⏩⏩⏩ в частности, за объединением ПФР и ФСС последовало:

⚫введение ЕДИНОГО тарифа страховых взносов (больше нет деления на ОПС, ОМС и по ВНиМ! УРА. ) ,

⚫изменение форм персонифицированной отчетности и отчетности по страховым взносами и т.д.

Обо всём этом поговорим далее.

⏩⏩⏩ а введение ЕНС привело к изменениям

⚫в сроках подачи некоторых деклараций,

⚫в сроках уплаты некоторых налогов и т.д.

Об этом поговорим в следующем разделе.

☄️Объединение ПФР и ФСС.

Единый страховой тариф☄️

❄️❄️❄️ Страховые взносы с заработной платы работников:

❄️ Взносы на ОПС, ОМС и по ВНиМ начисляют по ЕДИНОМУ тарифу (☀️ больше нет деления на ОПС, ОМС и по ВНиМ. ☀️УРА. ☀️).

Тариф составляет 30% в рамках единой предельной базы, 15,1% — сверх нее.

Размер предельной базы на 2023 год — 1 917 000 руб (предельная база теперь единая, что логично, ведь тариф-то один).

❄️ Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний (или травматизм)

По-прежнему отдельно начисляют взносы на травматизм. Тариф составляет от 0,2% до 8,5% в зависимости от вида деятельности.

❄️ Льготы для МСП (субъектов малого и среднего предпринимательства)

По общему правилу страхователи, которые применяли пониженные тарифы, сохраняют это право.

Субъекты МСП с выплат в пределах МРОТ, который на 1 января 2023 составляет 16 242 (в месяц, на одного работника) начисляют взносы по ставке 30%, а свыше — 15%.

На взносы на травматизм льготы не распространяются, поэтому взносы на травматизм начисляются в общем порядке.

❗❗ ❗ Важное примечание, будьте внимательны❗ ❗ ❗

Обратите внимание, чтобы не запутаться в тарифах, что есть тариф ☀️ 15% , а есть ☀️ 15,1% — это ❗❗ ❗ РАЗНЫЕ❗❗ ❗ ТАРИФЫ, которые применяются в разных случаях.

1) ПРИ ПРЕВЫШЕНИИ ПРЕДЕЛЬНОЙ БАЗЫ.

Предельная база — это зарплата на одного работника в год нарастающим итогом, причем неважно, есть у работодателя льгота МСП или нет

Тариф составляет 30% в рамках единой предельной базы, 15,1% — сверх нее. Размер предельной базы на 2023 год (в год на одного работника) — 1 917 000 руб

2) ЛЬГОТА ДЛЯ МСП.

Тариф применяется при превышении МРОТ в месяц на каждого работника.

Субъекты МСП с выплат в пределах МРОТ, который составляет 16 242 (в месяц, на одного работника) начисляют взносы по ставке 30%, а свыше — 15% .

❄️❄️❄️ Страховые взносы ИП «за себя» в 2023 году:

❄️ Первая часть — фиксированный платеж

Фиксированный платеж за 2023 г. — 45 842 руб (обратите внимание, что в 2023 году нет деления на ОПС и ОМС, как было раньше, а теперь просто одна сумма☀️ УРА. )

Фиксированный платеж не зависит от выручки: даже если выручки нет вообще, ИП должен его уплатить. Основанием для уплаты является только факт регистрации в качестве ИП. Зарегистрировался как ИП — с этого дня платишь, снялся с учета — со следующего дня не платишь: фиксированные взносы за неполный год считают пропорционально количеству месяцев и дней работы ИП.

❄️ Вторая часть — дополнительный взнос

Дополнительный взнос составляет 1% с выручки, превышающей 300 000 руб.

Но этот взнос ограничен. Максимальная величина дополнительного взноса за 2023 год — 257 061 руб., максимальная общая сумма взносов (включая фиксированный платеж и дополнительный взнос) за 2023 год — 302 903 руб.

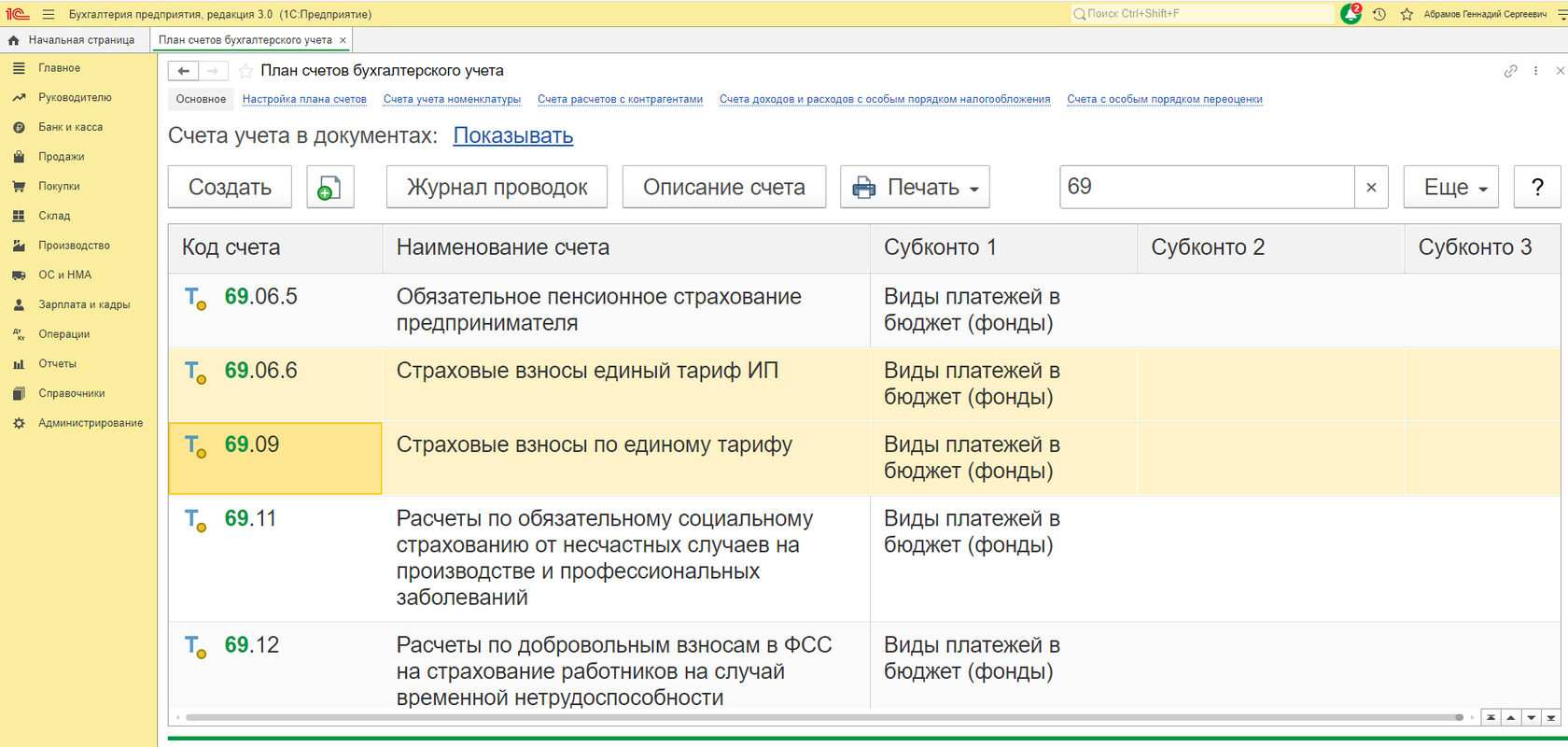

❄️❄️❄️ Новые субсчета в программе 1С:

❓Вопрос №1: На каком субсчете в программе 1С учитываются страховые взносы по единому тарифу с работников?

❓❓Вопрос №2: На каком субсчете в программе 1С учитываются страховые взносы ИП «за себя» по единому тарифу?

Ответ:

Это новые субсчета (69.09 и 69.06.6), они появились недавно ⬇️⬇️ ⬇️ ⬇️

❄️❄️❄️ Страховые взносы по договору ГПХ с 2023!

⚡️❗❗❗Важные изменения❗❗❗⚡️по гражданско-правовым договорам:

С 2023 все начисления по договорам ГПХ будут облагаться страховыми взносами так же, как и выплаты по заработной плате по единому страховому тарифу.

Ранее, до 2023 года, на выплаты по договору ГПХ начислялись только взносы на ОПС и ОМС, а ВНиМ (2,9%) — нет! Теперь это в прошлом.

Исключение сделано для взносов на страхование от несчастных случаев на производстве (травматизм). Их нужно начислять, только если начисление этих взносов предусмотрено в самом договоре ГПХ.

❄️❄️❄️ Страховые взносы для ВРЕМЕННО ПРЕБЫВАЮЩИХ ИНОСТРАНЦЕВ с 2023!

⚡️❗❗❗Важные изменения❗❗❗⚡️:

С 2023 все начисления временно пребывающим иностранцам будут облагаться страховыми взносами так же, как и выплаты россиянам по единому страховому тарифу.

Ранее, до 2023 года, с выплат временно пребывающим иностранцам страховые взносы начислялись в меньшей сумме: ВНиМ — 1,8% (для россиян 2,9%), а взносы на ОМС вообще не начислялись (а для россиян 5,1%).

Страхование от несчастных случаев на производстве (травматизм) в 2023 году нужно начислять со всех выплат временно пребывающим иностранцам, как и прежде.

❄️❄️❄️ Новая форма отчетности ЕФС-1

Полное название формы:

⬜Единая форма «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)»

ЕФС-1 — новая форма отчетности работодателей в Социальный фонд России, заменившая несколько форм, применявшихся до 2023 года.

⏰Для разных разделов этой формы установлены разные сроки сдачи.

ЕФС-1 с подразделом 1.1 (аналог СЗВ-ТД) сдают при приеме, увольнении, переводе и других кадровых изменениях;

ЕФС-1 с разделом 2 (аналог 4 — ФСС) — ежеквартально;

ЕФС-1 с подразделом 1.2 (аналог СЗВ-СТАЖ) — раз в год.

Форма ЕФС-1 и порядок её заполнения утверждены следующим документом:

Ссылка откроется в Некоммерческой версии Консультант Плюс ⬇️⬇️⬇️

❄️❄️❄️ Новая форма расчета по страховым взносам

Начиная с отчетности за I квартал 2023 г. применяется новая форма расчета по страховым взносам.

Обновление формы связано с тем, что с 1 января 2023 г. страховые взносы, установленные гл. 34 НК РФ, рассчитываются по единому тарифу с применением единой предельной величины базы. Из-за этого поменялась структура расчета по страховым взносам.

❄️❄️❄️ Оплата больничных сотрудникам по договорам ГПХ

С 1 января 2023 года для организаций и ИП расширен перечень сотрудников, имеющих право на получение пособий по временной нетрудоспособности и в связи с материнством (Федеральный закон от 14.07.2022 № 237-ФЗ).

В перечень вошли сотрудники, работающие по договорам гражданско-правового характера.

Все указанные исполнители будут иметь право на оплату больничных и получение социальных пособий, если сумма взносов, начисленная с выплат в их пользу за предыдущий календарный год, составит не менее установленной стоимости страхового года.

В 2022 году данная величина составляет 4 833,72 руб.

❄️❄️❄️Переходим к другим изменениям. Изменение сроков уплаты НДС

Изменения в сроках уплаты НДС связаны с введением ЕНП и ЕНС!

О них (ЕНП и ЕНС) мы поговорим в следующем разделе, но про сроки уплаты налогов начнем уже сейчас.

Уплата налога НДС с 2023 года

Исчисленный по итогам квартала НДС нужно уплачивать ежемесячно тремя равными долями. Каждая треть исчисленного налога должна быть перечислена в бюджет в срок не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Если 28-е число месяца приходится на нерабочий день, срок уплаты переносится на ближайший рабочий день.

Пример распределения оплаты по срокам:

Начислен налог НДС по декларации за 1 квартал в сумме 120 000 рублей. Напомню, что декларация сдается до 25 апреля.

Эту сумму нужно оплатить в бюджет тремя равными долями по срокам:

⌚ до 28 апреля 40 000,

⌚ до 28 мая 40 000,

⌚ до 28 июня 40 000.

❄️❄️❄️ Переходим к другим изменениям. Изменение сроков уплаты НДФЛ

Изменения в сроках уплаты НДФЛ связаны с введением ЕНП и ЕНС!

О них (ЕНП и ЕНС) мы поговорим в следующем разделе, но про сроки уплаты налогов начнем уже сейчас.

Новый порядок и сроки уплаты НДФЛ

С 01.01.2023 действуют новый порядок и новые сроки уплаты НДФЛ (Закон № 263-ФЗ).

В целях уплаты НДФЛ датой получения дохода в виде оплаты труда будет считаться фактический день выплаты такого дохода, а не последний день месяца, за который он начислен, как это было до 2023 года.

❗❗ ❗ Теперь с авансов также нужно удерживать и уплачивать НДФЛ❗❗ ❗ .

⚡️⚫Срок уплаты НДФЛ⚫⚡️

По общему правилу, организации и ИП, выступающие в роли налоговых агентов, должны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца .

⚡️⚫Особые правила⚫⚡️

Особые правила установлены для перечисления НДФЛ, исчисленного и удержанного в конце и начале каждого года. Так, НДФЛ, удержанный за период с 1 по 22 января, нужно будет уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Источник: finver.ru

Бухгалтерский учет: 69 счет «Расчеты по социальному страхованию и обеспечению»

Сч. 69 «Расчеты по социальному страхованию и обеспечению» применяется организациями и индивидуальными предпринимателями для отображения сведений о взаиморасчетах по суммам социального, медицинского страхования, пенсионного обеспечения.

Счет 69 в бухгалтерском учете предназначен для сбора информации о расчетах с контролирующими органами в части начислений социального и медицинского страхования, а также пенсионного обеспечения.

Следует иметь в виду! С 01 января 2017 года законодательно определен новый порядок расчетов по взносам – все взаиморасчеты осуществляются с ИФНС. Исключение – взносы за травматизм.

Расчеты по каждому виду отчислений анализируются обособленно, поэтому в бухгалтерском учете предусмотрено открытие субсчетов 69 счета:

69.1 – здесь отображается взаимодействие предприятие с ИФНС и ФСС по социальному страхованию (например, взносы за травматизм и пособия по временной нетрудоспособности).

69.02 – осуществляется учет начислений пенсионного обеспечения.

69.03 – на субсчете собираются сведения о взаиморасчетах с налоговой инспекцией по медицинскому страхованию.

Следует учесть! При необходимости могут использоваться другие субсчета. Например, 69.06 в части перечислений фиксированных взносов индивидуального предпринимателя.

Сч.69 в бухгалтерском учете является активно-пассивным. По дебету отображается информация о фактически осуществленных платежах организации. Кредит счета – обобщение информации о начисляемых суммах на страхование сотрудников и их обеспечение в корреспонденции со счетами учета оплаты труда. Кроме того, сч.69 кредитуется на суммы пеней, выставленных предприятию за несвоевременные перечисления необходимых платежей (платежи должны быть осуществлены до 15 числа месяца, следующего за расчетным).

Аналитический анализ

Сверка взаиморасчетов с контролирующими органами осуществляется обособленно по каждому отдельному виду начислений, поэтому аналитика сч.69 используется для разделения информации по видам сумм (социальное, пенсионное обеспечение и т.д.), а также типам осуществляющихся платежей (начисление/перечисление, пени/штрафы и т.д.). Информация на сч.69 должна полностью соответствовать справке взаиморасчетов с ИФНС.

Нормативное регулирование

Использование сч.69 для отображения информации о взаиморасчетах с налоговой инспекцией и ФСС РФ в части уплачиваемых взносов социального, медицинского, пенсионного обеспечения, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, 243 ФЗ и 244 ФЗ от 03.07.2016 и иной законодательной документацией.

Распространенные хозяйственные операции и проводки по ним.

- Начисление страховых взносов

Дт20,23 Кт69 – за работников основного или вспомогательного производства Дт26 Кт69 – сотрудников управленческого персонала Дт44 Кт69 – работников, занятых в продаже (проводка может быть использована для отображения всех начисленных взносов в бухгалтерском учете, имеющим право применять упрощенный режим).

Источник: moneymakerfactory.ru